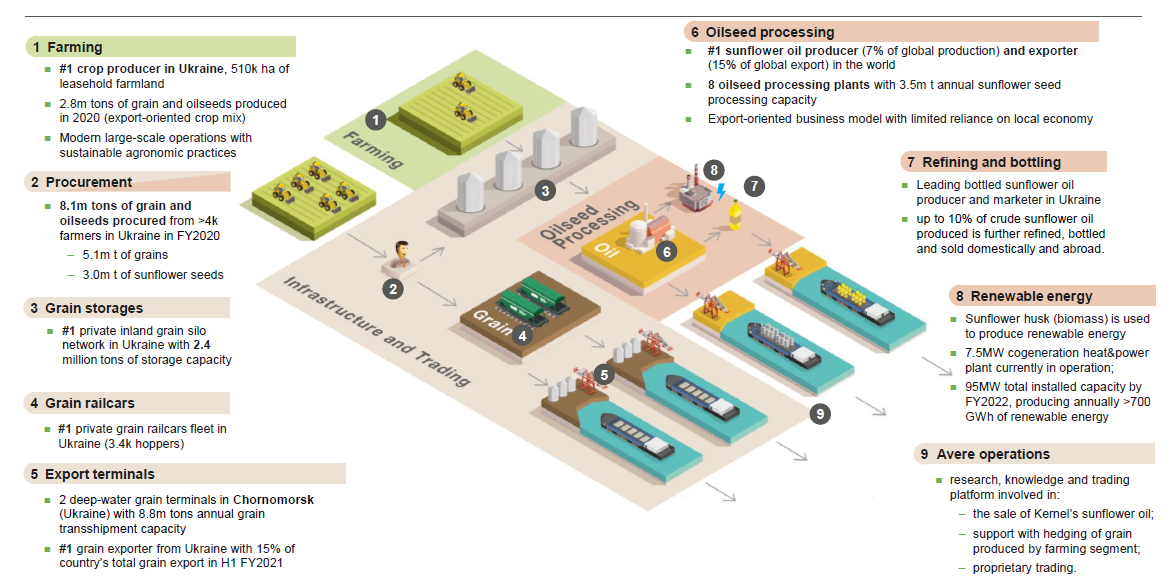

Trading robi robotę - omówienie sprawozdania finansowego Kernel Holding po IV kw. 2020 r.Kernel to ukraiński holding rolniczy. Działalność grupy podzielona jest na trzy główne segmenty operacyjne: upraw (przede wszystkim kukurydzy, ale również słonecznika i pszenicy), infrastruktury i handlu (oprócz przechowywania i sprzedaży własnych zbiorów, mamy tu również zakup ziarna od innych przedsiębiorstw rolniczych w celu odsprzedaży) oraz przetwórstwa oleju słonecznikowego (ze zbiorów własnych oraz z zakupu, do tego segmentu zaliczona jest również produkcja energii z odpadów powstałych podczas przetwarzania ziarna). Wszystkie te elementy dość przejrzyście przedstawione są na grafice poniżej.

kliknij, aby powiększyćZ całej tej układanki warto zwrócić uwagę na jej ostatni element czyli ‘Avere operations’. Avere to spółka zarejestrowana w Szwajcarii, w której Kernel posiada 60 proc. udziałów (pozostałe 40 proc. znajduje się w posiadaniu partnerów nią zarządzających), co wystarcza do objęcia jej konsolidacją. Według ostatniego raportu rocznego grupy, Avere sprzedaje ok. 80 proc. oleju słonecznikowego wyprodukowanego przez Kernel, który wg. deklaracji jest wcześniej przez nią zakupiony po cenach rynkowych. Szwajcarski podmiot zajmuje się również hedgingiem dla spółek operacyjnych i tradingiem na surowcach spożywczych. Do działalności Avere jeszcze wrócimy.

Spółka dominująca holdingu zarejestrowana jest w Luksemburgu, a skonsolidowane sprawozdania finansowe przygotowywane są w dolarze amerykańskim. Warto jednak zwrócić uwagę, że walutą funkcjonalną większości spółek prowadzących działalność operacyjną jest ukraińska hrywna. Z jednej strony zatem wahania kursu USD/UAH będą wpływać na wyniki jednostkowe poszczególnych spółek (większość sprzedaży realizowana w dolarze amerykańskim, a koszty ponoszone przede wszystkim w walucie lokalnej), a z drugiej na poziomie skonsolidowanym w pozostałych całkowitych dochodach będziemy widzieć efekt przeliczenia aktywów jednostek ukraińskich z hrywny na dolara. Rok obrotowy grupy jest przesunięty o dwa kwartały kalendarzowe (czyli pokazany ostatnio raport za II kw. roku obrotowego dotyczył IV kw. roku kalendarzowego), przy czym w swojej analizie będę się trzymał okresów kalendarzowych.

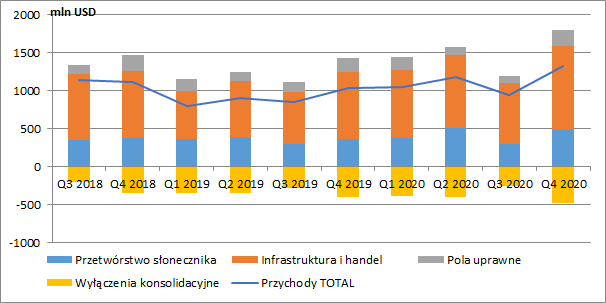

Największe obroty generuje segment infrastruktury i handlu, ale trzeba zwrócić uwagę na spore wyłączenia konsolidacyjne. Wszystkie trzy obszary działalności ściśle bowiem ze sobą współdziałają. W IV kw. 2020 r. skonsolidowana sprzedaż holdingu zamknęła się kwotą 1,3 mld USD (+295 mln USD r/r, +28,6 proc.). Przychody segmentu obrotu były wyższe o 225 mln USD (+25,5 proc.), przetwórstwa słonecznika o 121 mln USD (+33,2 proc.), a upraw o 25 mln USD r/r (+13,3 proc.). Na rekordowym poziomie były jednak wspomniane wcześniej wyłączenia konsolidacyjne, które wyniosły w omawianym okresie -480 mln USD w porównaniu do -403 mln USD rok wcześniej.

kliknij, aby powiększyćSpółka komunikując się z inwestorami posługuje się przede wszystkim wynikiem EBITDA. Co prawda ma on w założeniu oddawać wynik gotówkowy przedsiębiorstwa, ale trzeba zwrócić uwagę, że choć sama amortyzacja faktycznie jest kosztem niegotówkowym, to na nowe aktywa wydatkowano kiedyś realne środki i wykluczenie amortyzacji nie pozwala nam ocenić rentowności nabytych aktywów.

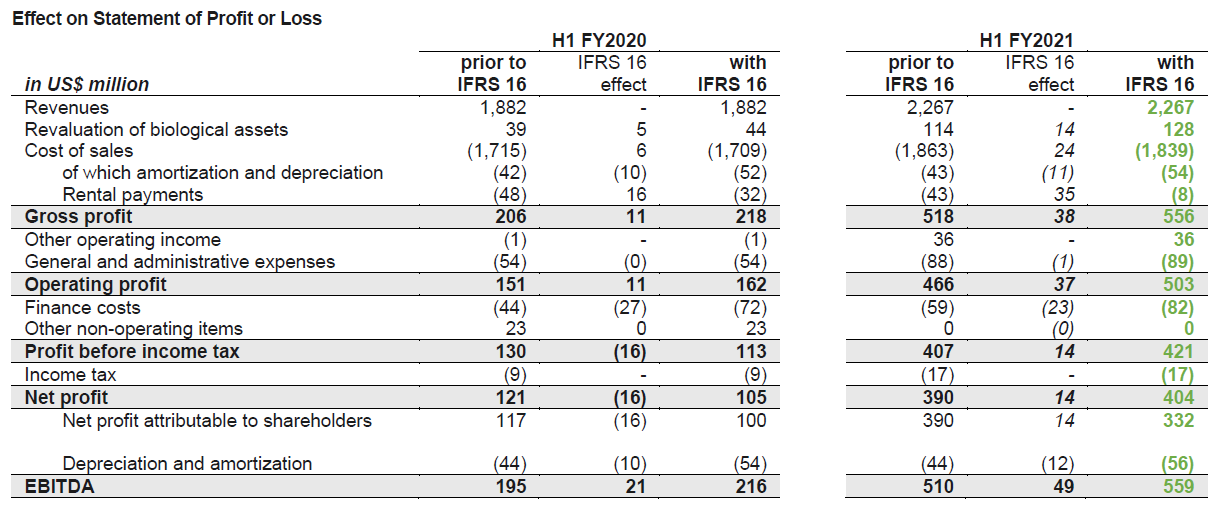

Dodatkowo, od III kw. 2019 r. (czyli od początku roku obrotowego 2019/2020) Kernel wdrożył MSSF 16 Leasing. Standard ten narzucił spółkom rozpoznanie w bilansie praw z tytułu użytkowania aktywów (w tym przypadku będą to dzierżawione pola), a wykazywane dotychczas na poziomie operacyjnym rachunku wyników opłaty leasingowe rozbite są właśnie na amortyzację (która dalej znajduje się w kosztach operacyjnych) i koszty odsetkowe. W związku z tym raportowane EBIT i EBITDA będą automatycznie wyższe. Teoretycznie wszystko powinno się wyrównać na poziomie zysku przed opodatkowaniem, ale nie zawsze się tak dzieje, ponieważ wg nowego standardu wykazywana w rachunku wyników opłata leasingowa nie jest stała w czasie – w związku z wykazywaniem zobowiązania leasingowego w zamortyzowanym koszcie jest większa na początku leasingu, bo większe jest zobowiązanie i naliczane od niego odsetki, a mniejsza pod koniec, bo odsetki są liczone od znacznie mniejszego zobowiązania. Tak więc na wysokość opłaty wykazywanej w RZIS wpływa okres jaki pozostał do końca umowy najmu w stosunku do jej długości.

Trzeba jednak przyznać, że Kernel od momentu zastosowania MSSF 16, przedstawia nam dość dokładne informacje o jego wpływie na raportowane wyniki. W III oraz IV kw. łączny efekt na EBITDA to dodatkowe 49 mln USD, podczas gdy rok wcześniej było to 21 mln USD.

kliknij, aby powiększyćZmiany zasad rachunkowości mają w tym przypadku szczególne znaczenie. Spółka wydaje przecież na opłaty dzierżawne realną gotówką, bez czego nie mogłaby prowadzić normalnej działalności operacyjnej. Dlatego też w dalszej analizie z wyników segmentu upraw wykluczyłem wpływ MSSF 16.

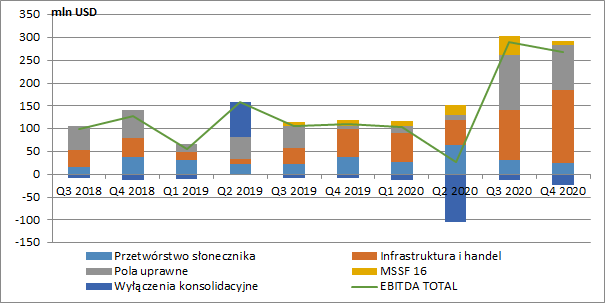

Kernel zanotował skokową poprawę wyników w III kw. 2020 r., a dobra passa była kontynuowana również w ostatnim okresie roku. Skonsolidowana EBITDA wyniosła w IV kw. 269 mln USD i była wyższa aż o 159 mln USD w ujęciu r/r (+144,5 proc.). Najwięcej do wyniku dołożyły segmenty obrotu (+100 mln USD r/r, +183,6 proc.) oraz upraw (+93 mln USD r/r, wyłączając wpływ MSSF 16). Wynik na przetwórstwie słonecznika był z kolei niższy o 15 mln USD r/r (-38,5 proc.).

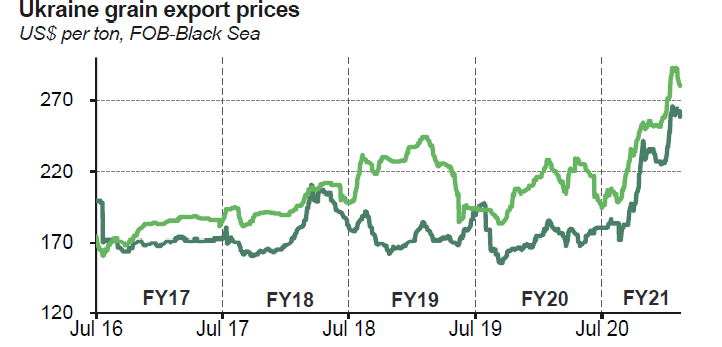

kliknij, aby powiększyćDobre wyniki segmentu upraw to efekt przede wszystkim galopujących cen zboża i słonecznika.

kliknij, aby powiększyćW tym miejscu warto przypomnieć zasady MSR Rolnictwo. W momencie zasiewu na bilansie spółka odkłada koszty nasion i prac rolniczych. Potem następuje naturalny wzrost roślin i standard wymaga aby odzwierciedlić to księgowo. Kernel szacuje więc wartość przyszłych zbiorów (na podstawie aktualnych cen rynkowych) pomniejszając je o koszty potrzebne do poniesienia i stan dojrzałości płodów. W momencie zbioru aktywa biologiczne stają się zapasami z księgową wartością zbliżoną do wyceny rynkowej. Ze 120 mln USD wyniku EBITDA segmentu w III kw., aż 80 mln USD pochodziło z przeszacowania aktywów biologicznych (po wyłączeniu wpływu MSSF 16).

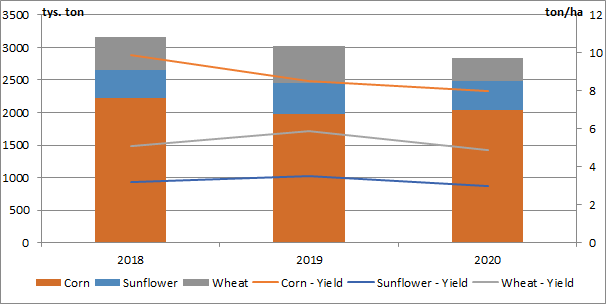

Rosnące ceny zdecydowanie przeważyły więc negatywny wpływ generalnie niższych zbiorów będących pokłosiem niższej powierzchni zasiewu (o 12 tys. ha mniej r/r) a także niższym zbiorem z jednego hektara.

kliknij, aby powiększyćNa dzień przekazania raportu Kernel zakontraktował całe zboże zebrane w 2020 r. eliminując tym samym ich ryzyko cenowe. Zakontraktowano także ok. 1,4 mln ton zboża na kolejny sezon (co stanowi ok. 50 proc. wolumenu ze żniw w 2020 r.). W całym roku obrotowym 2020/2021 spółka prognozuje tu wynik EBITDA na poziomie ok. 230 mln USD (po wyłączeniu wpływu MSSF 16).

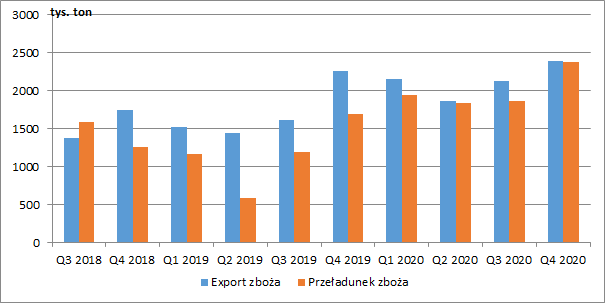

W segmencie infrastruktury i handlu spółka zaraportowała w IV kw. 161 mln USD wyniku EBITDA (+100 mln USD r/r, +163,9 proc.). W tym okresie Kernel wyeksportował 2,4 mln ton zboża (48 proc. wolumenu to ziarna własne, a 52 proc. skupiono z rynku), czyli o 132 tys. ton więcej r/r (+5,8 proc.). Biorąc pod uwagę 12-procentowy spadek żniw r/r w całej Ukrainie wynik ten można uznać za bardzo dobry. Niemniej jednak niedostatek zboża z pewnością oddziaływał negatywnie na marże. Na cały rok obrotowy 2020/2021 spółka prognozuje łączny wolumen w wysokości 8,5 mln ton, a więc o 0,6 mln więcej r/r. W związku z oddaniem do użytku nowego terminalu, w IV kw. znacznie, bo aż o 40 proc. r/r wzrosły też wolumeny przeładowanego zboża.

kliknij, aby powiększyćMieszane wyniki działalności eksportowej (większe wolumeny przy trwającej presji na marże) nie wyjaśniają więc tak ogromnej poprawy wyników segmentu. Jak przeczytamy w raporcie, główny wpływ miała tu przede wszystkim działalność Avere, a jak wiemy trading ciężko uznać za stabilne źródło dochodu. Trzeba też pamiętać, że giełdowym akcjonariuszom Kernelu przypada jedynie 60 proc. zysków z Avere.

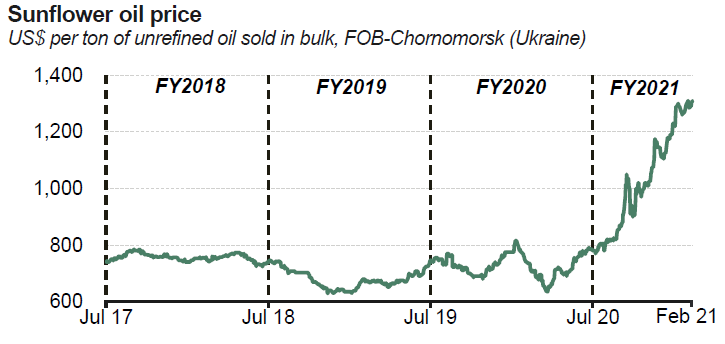

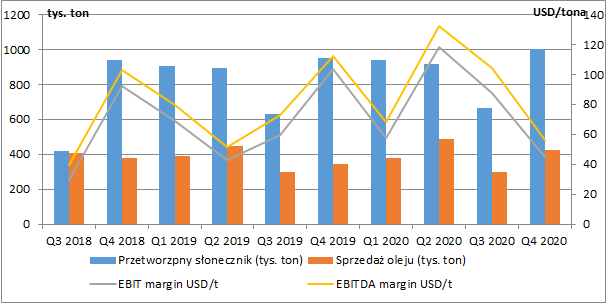

Pomimo, że ceny oleju słonecznikowego biją rekordy, to w omawianym okresie dość mocno skurczył się wynik na przetwórstwie słonecznika. W IV kw. EBITDA wyniosła 24 mln USD i była o 15 mln USD niższa niż przed rokiem (-38,5 proc.).

kliknij, aby powiększyćW ujęciu wolumenowym Kernel przetworzył w tym okresie 1 mln ton słonecznika (+5,3 proc. r/r) i sprzedał 425 tys. ton oleju (+22,8 proc. r/r). Marża operacyjna na jednej tonie oleju skurczyła się jednak do 45 USD (-57 proc. r/r), a marża EBITDA do 56 USD (-50 proc. r/r). Negatywnie na wyniki przetwórstwa wpłynęła sytuacja na rynku słonecznika. Ekstremalnie suche lato na Ukrainie spowodowało, że w minionym sezonie zbiory były niższe o 15 proc. r/r (średnie zbiory z hektara spadły o 19 proc. r/r), co wywindowało ceny ziaren i obniżyło marże przetwórstwa. Kernel spodziewa się jeszcze bardziej wymagającej I poł. 2021 r. i oczekuje spadku wolumenu przetworzonego słonecznika w całym roku obrotowym 2020/2021 o ok. 6 proc. r/r oraz marży EBITDA w przedziale 45-55 USD na jednej tonie sprzedanego oleju.

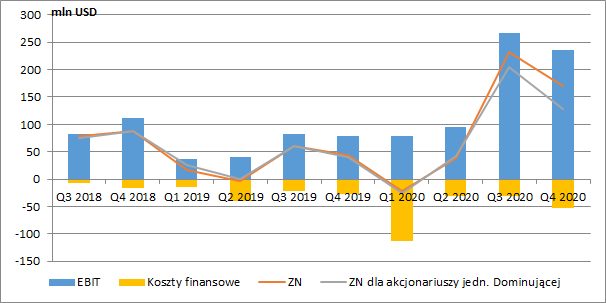

kliknij, aby powiększyćW IV kw. grupa miała 51 mln USD kosztów finansowych netto wobec 38 mln USD przed rokiem, choć koszty odsetkowe z tytułu rozpoznanych praw do użytkowania były minimalnie niższe (-3 mln USD r/r). Ze sprawozdania możemy się dowiedzieć, że główną przyczyną była zapłacona premia ze wcześniejszy wykup obligacji o nominale 287 mln USD. Powinniśmy więc to traktować jako zdarzenie jednorazowe. Negatywnie wyróżniły się również różnice kursowe, które wyniosły -1 mln USD wobec +7 mln USD przed rokiem.

Ostatecznie Kernel zaraportował w IV kw. 170,5 mln USD zysku netto (+125,5 mln USD r/r, +278,9 proc.), przy czym od dwóch okresów sprawozdawczych widzimy, że zysk przypadający akcjonariuszom jednostki dominującej jest zauważalnie niższy. W IV kw. wyniósł on 128 mln USD (+87 mln r/r, +212,2 proc.). Potwierdza to zatem znaczną kontrybucję do wyników spółki Avere.

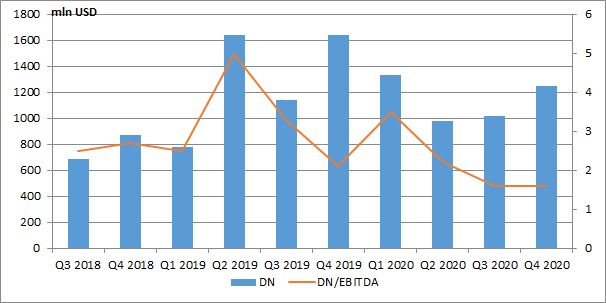

kliknij, aby powiększyćGrupa w minionym roku zredukowała nieco swoje zadłużenie. Dług odsetkowy netto wyniósł na koniec grudnia 2020 r. ok. 1,2 mld USD wobec 1,6 mld USD przed rokiem, a wskaźnik DN/EBITDA spadł do poziomu ok. 1,6 (2,1 na koniec 2019).

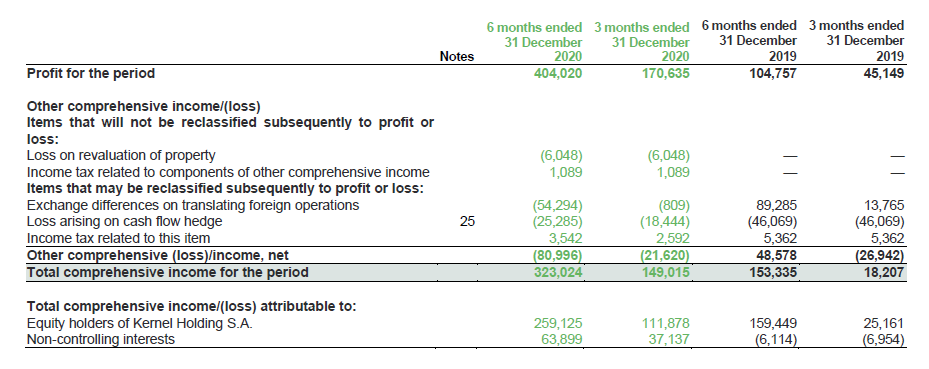

kliknij, aby powiększyćW całej I poł. swojego roku obrotowego, Kernel zaraportował 404 mln USD skonsolidowanego zysku netto. Warto jednak spojrzeć również jakie kwoty przeszły przez pozostałe całkowite dochody i wpłynęły na kapitały spółki. W ciągu tych sześciu miesięcy różnice kursowe z przeliczenia jednostek zagranicznych wyniosły -54 mln USD, a wycena transakcji hedgingowych objętych rachunkowością zabezpieczeń -25 mln USD. Wykluczając dodatkowo zysk akcjonariuszy niekontrolujących, okazuje się, że księgowa wartość kapitału przypadająca akcjonariuszom Kernelu nie zwiększyła się o 404 mln USD (wartość zysku netto), ale o 259 mln USD. Rok wcześniej, w związku z umacniającą się hrywną sytuacja była odwrotna.

kliknij, aby powiększyćNa chwilę obecną kapitalizacja Kernelu wynosi ok. 1,2 mld USD (przy kursie USD/PLN 3,85), co biorąc pod uwagę niecałe 370 mln porównywalnego zysku netto za ostatnie dwanaście miesięcy przypadającego akcjonariuszom spółki dominującej, implikuje popularny mnożnik C/Z w okolicach 3,3. Na pierwszy rzut oka jest on więc ekstremalnie niski. Musimy jednak wziąć pod uwagę kilka czynników.

Po pierwsze w ostatnim półroczu obserwowaliśmy wyjątkową kontrybucję do wyników spółki Avere. W II poł. 2020 r. wynik netto przypadający giełdowym akcjonariuszom był niższy o ok. 70 mln USD od wyniku całej grupy, podczas gdy wcześniej pozycje te były raczej zbliżone. Skoro Kernelowi przypada 60 proc. udziałów w tej spółce, to w wyniku grupy za ostatnie dwanaście miesięcy znajduje się ok. 100 mln USD zysku z tradingu. Wykluczając tą wartość z wyników powtarzalnych otrzymujemy C/Z w okolicy 4,5.

Po drugie musimy pamiętać, że większość aktywów operacyjnych Kernel posiada na Ukrainie, co wiąże się oczywiście ze zwiększonym ryzykiem działalności i powinno zostać uwzględnione w szacunkach kosztu kapitału. Co prawda, koszt finansowania dłużnego nie jest aż tak wysoki, a ostatnie emisje obligacji były z kuponem 6,5-6,75 proc., ale trzeba zwrócić uwagę, że są one denominowane w USD i nie uwzględniają premii za ryzyko samej hrywny, którą powinniśmy już ująć w koszcie kapitału własnego. Hrywna jest bowiem walutą funkcjonalną spółek operacyjnych i jej wahania wpływają na wartość kapitału własnego całej grupy. Dlatego też nie powinniśmy m.in. porównywać mnożników Kernela na przykład do spółek polskich albo do innych spółek z branży agro z krajów rozwiniętych. Odnosząc się na przykład do danych makro, długoterminowy cel inflacyjny ukraińskiego banku centralnego wynosi 5 proc., a prognozowany poziom inflacji w całym 2021 r. to 6,5 proc.

Różnice pomiędzy kosztem kapitału denominowanym w USD oraz w UAH można zresztą wyczytać z samego sprawozdania finansowego spółki. W ostatnim raporcie rocznym (po zakończeniu II kw. 2020 r.) w części poświęconej nowemu MSSF 16 możemy przeczytać, że Kernel wyceniając na koniec czerwca 2020 r. rozpoznane prawa do użytkowania aktywów przyjął średnioważoną krańcową stopę procentową na poziomie 18,4 proc. (czyli stopę, przy jakiej jako leasingobiorca musiałby pożyczyć środki niezbędne do zakupu danego składnika aktywów, na podobny okres, z tym samym zabezpieczeniem oraz w tych samych warunkach ekonomicznych).

Zakładając w uproszczeniu samą premię kapitałową na poziomie 5 proc. i przykładając ją do oszacowanego wcześniej powtarzalnego zysku netto, tj. z wyłączeniem zysków Avere otrzymamy wycenę rentą wieczystą na poziomie 1,15 mld USD (a więc zbliżoną do aktualnej ceny rynkowej), a bez wyłączania Avere 1,58 mld USD.

Oczywiście dodatkową kwestią mającą wpływ na wycenę są przyszłe wyniki spółki. W I poł. 2021 Kernel oczekuje utrzymujących się niskich marż na przetwórstwie oleju, ale kolejne okresy będą już zależeć od następnego sezonu zbiorów słonecznika (czyt. warunków atmosferycznych). Podobna sytuacja będzie miała miejsce w działalności handlowej, gdzie marża będzie zależeć od dostępności ziarna.

Z drugiej strony, pod względem wolumenowym na pewno będzie lepiej. W 2021 kolejne inwestycje spowodują wzrost mocy przerobowych słonecznika o 1 mln ton, a nowy terminal eksportowy ma osiągnąć roczną przepustowość na poziomie 4 mln ton zboża. Do wyników w większym stopniu będzie też kontrybuować produkcja energii z odpadów słonecznika. Spółka zakontraktowała też po dobrych cenach połowę planowanych zbiorów własnych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.