1 mln metrów kwadratowych – omówienie sprawozdania finansowego GK Dino Polska po III kw. 2024 r.

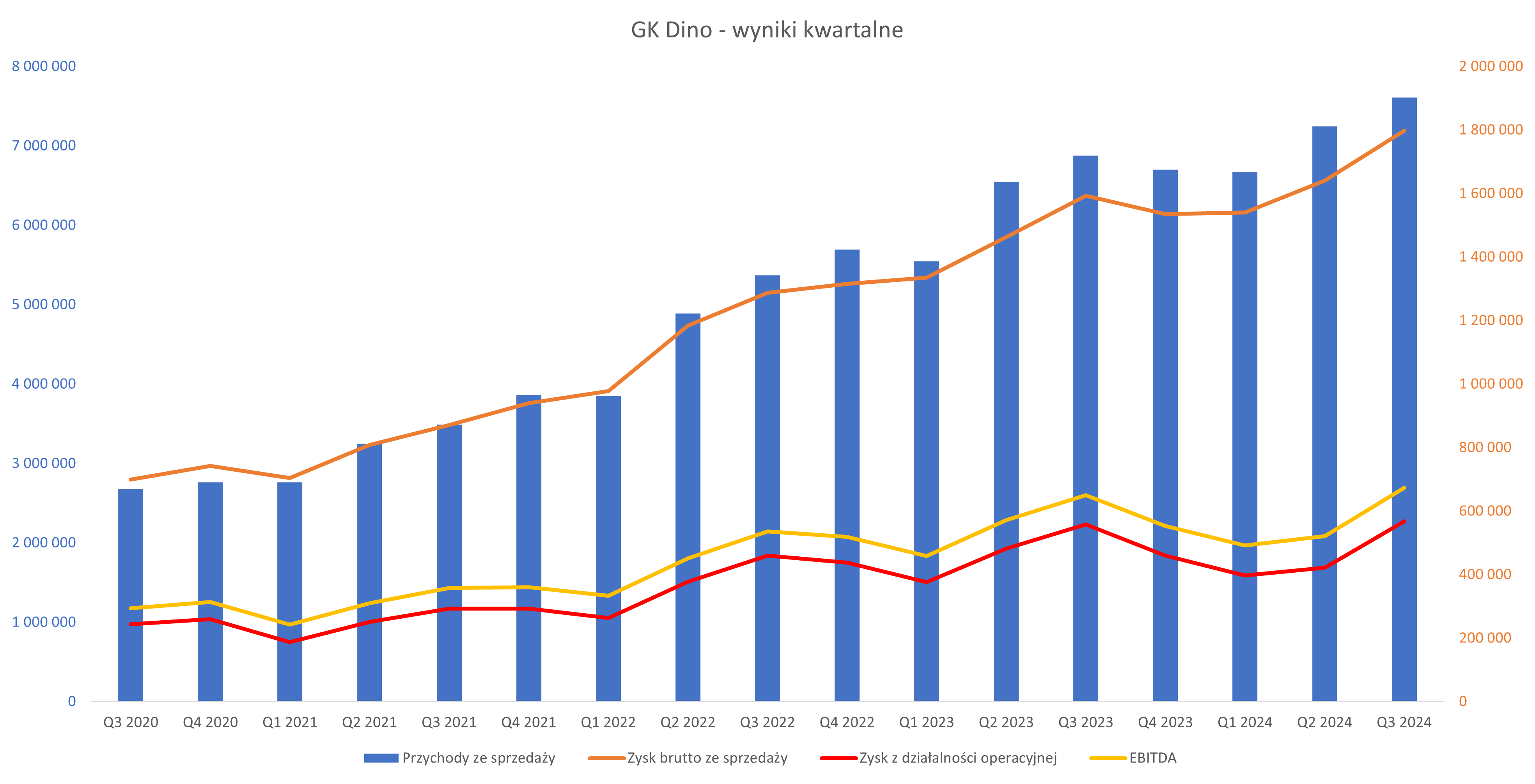

Patrząc wartościowo to zysk operacyjny r/r wzrósł o 1,7 proc. i wyniósł 568 mln zł. Jednocześnie rentowność operacyjna rok do roku spadła o 0,66 p.p. do 7,46 proc. Patrząc na takie dane na poziomie EBITDA to mamy obecnie rentowność 8,85 proc. w porównaniu do 9,45 proc. rok wcześniej. Patrząc na wyniki na tych poziomach widać więc spadki rentowności procentowej i dość zbliżone wartości bezwzględne, z lekkim dodatnim plusem.

– Zwracam na to uwagę, ponieważ wycena Dino nadal, w mojej przynajmniej ocenie, zawiera w sobie pierwiastek spółki wzrostowej. CFO w trakcie konferencji wynikowej oznajmił, że spółka chciałaby wrócić na trajektorię poprawy rentowności procentowej i uznaje, że są na to szanse w 2025 roku. To zaś by sugerowało, że poziomy osiągane w 2024 są tymi mitycznymi dołkami, Czy tak będzie, czas pokaże. Z jednej strony wyzwania płacowe robią swoje, z drugiej 50 proc. sieci to otwarcia z ostatnich 3 lat. Sklepy te powinny już być coraz bardziej „wygrzane”, co powinno wspierać ich rentowność. Z kolejnej strony mamy deklarację przyspieszenia ekspansji, a nowe sklepy to jednak zazwyczaj niższa rentowność na początku ich działalności operacyjnej – czytamy w analizie przygotowanej przez Przemysława Staniszewskiego, analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Dino Polska dowiesz się z najnowszej analizy: 1 mln metrów kwadratowych – omówienie sprawozdania finansowego GK Dino Polska po III kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- przychody w ujęciu kwartalnym, segmentowym

- ujęcia metrażowego sieci Dino r/r i średnie pokrycie Polski

- przyrost sprzedaży r/r i porównanie do Biedronki oraz Żabki

- trendów w obszarze kosztów i rentowności

- cyklu konwersji gotówki i rotacji zobowiązań handlowych

- nakładów na inwestycje

- stanu gotówki i zadłużenia grupy

- kapitalizacji i atrakcyjności obecnej wyceny