ETF-y zostały stworzone do inwestowania pasywnego, ale z powodzeniem można w nie inwestować także aktywnie. Czym różni się inwestowanie pasywne od aktywnego?

Definicje inwestowania pasywnego bywają różne. W największym skrócie można je opisać słowami „Kup (cały rynek) i trzymaj”. W inwestowaniu pasywnym bardzo często przyjmuje się poniższe założenia:

- Cel i horyzont – długi (minimum 5 lat). Historia pokazuje, że czas trwania największych obsunięć kapitału portfeli najbardziej ryzykownych (zmiennych) sięgał właśnie 5 lat. To oznacza, że w przypadku zakupu “na górce” wyjście na zero przeważnie wymagało odczekania do 5 lat.

- Klasy aktywów – należy dobrać kilka klas aktywów, które nie są ze sobą powiązane (skorelowane), przede wszystkim akcje i obligacje. Dzięki temu, gdy jedne będą spadały, drugie będą stabilizować portfel. Udział akcji i obligacji należy dobrać w zależności od swojego profilu ryzyka. Im bardziej jesteśmy ostrożni tym zasadniczo więcej obligacji należy mieć w portfelu.

- Dywersyfikacja – warto sięgać po akcje i obligacje nie z jednego rynku lecz z wielu, najlepiej z całego świata. Dzięki temu unikniemy ryzyka, że pojedynczy rynek, który wybraliśmy będzie zachowywać się gorzej niż reszta świata (jak Japonia po roku 1990 lub Polska w ostatnich kilkunastu latach).

- Kup teraz – rozpoczynając inwestycję nie należy próbować przewidywać najlepszych momentów do kupna, lecz dokonać inwestycji od razu. Analogicznie przy sprzedaży nie powinno się “polować na szczyt”. “Polowanie” na punkty zwrotne na rynku tylko pozornie jest łatwe. Historia pokazuje, że większość inwestorów źle na tym wychodzi. Jest to szczególnie ważne ze względu na to, że większość osób będzie inwestować w sposób regularny (bo systematycznie osiągają przychody i generują nadwyżki finansowe). Inwestując systematycznie część zakupów zostanie dokonanych “drogo” a część “tanio”. Dzięki temu nie trzeba się obawiać kupna na samym szczycie, bo momentów kupna będzie wiele i będą rozproszone w czasie.

- Trzymaj – rynki finansowe (akcje i obligacje) jako całość w długim terminie rosną. Jednak okresy wzrostów (hossa) są przeplatane okresami spadków (bessa). Spadki przeważnie trwają od 6 do 24 miesięcy (wychodzenie z nich trwa zwykle dłużej). Inwestowanie pasywne zakłada, że w czasie spadków inwestor nie dokonuje sprzedaży, lecz cierpliwie czeka. To może wydawać się nieintuicyjne i prawdopodobnie jest najtrudniejszą rzeczą w inwestowaniu pasywnym. Jednak życie pokazuje, że próby “timingu rynkowego” są trudne i inwestorzy źle na tym wychodzą. Jeżeli bierne obserwowanie topniejącego w czasie bessy portfela jest zbyt bolesne, to prawdopodobnie znaczy, że inwestor źle dobrał ryzyko w portfelu (udział ryzykownych klas aktywów powinien być tak dobrany, aby móc spokojnie spać). W okresie spadków na rynku akcji, zamiast dokonywania ich sprzedaży, należy działać dokładnie odwrotnie – dokupować je. To jest podstawą rebalancingu.

- Rebalancing – należy okresowo przywracać pierwotnie określone udziały w portfelu. Przykładowo, jeżeli akcje mocno wzrosną, część należy sprzedać i dokupić odpowiednią ilość obligacji. Dzięki temu ryzyko portfela pozostanie na pierwotnie założonym poziomie. Nie kontrolując tego portfel może zmienić się np. ze spokojnego w bardzo zmienny, a będąc osobą ostrożną można tego nie wytrzymać i w okresach rynkowych zawirowań podejmować złe decyzje inwestycyjne. W okresie spadków na rynku akcji, należy sprzedawać część obligacji i dokupować “tanie” akcje.

- Ścieżka schodzenia – ludzie im są starsi, tym przeważnie są mniej skłonni do ryzyka. Dlatego wraz ze zbliżaniem się do celu inwestycyjnego należy obniżać poziom ryzyka w portfelu. Zasadniczo odbywa się przez zwiększanie udziału obligacji w portfelu. To jednak tylko ogólna zasada, od której są wyjątki. Ostatecznie, wraz z wiekiem należy tak dobierać poziom ryzyka portfela, aby dobrze się z nim czuć.

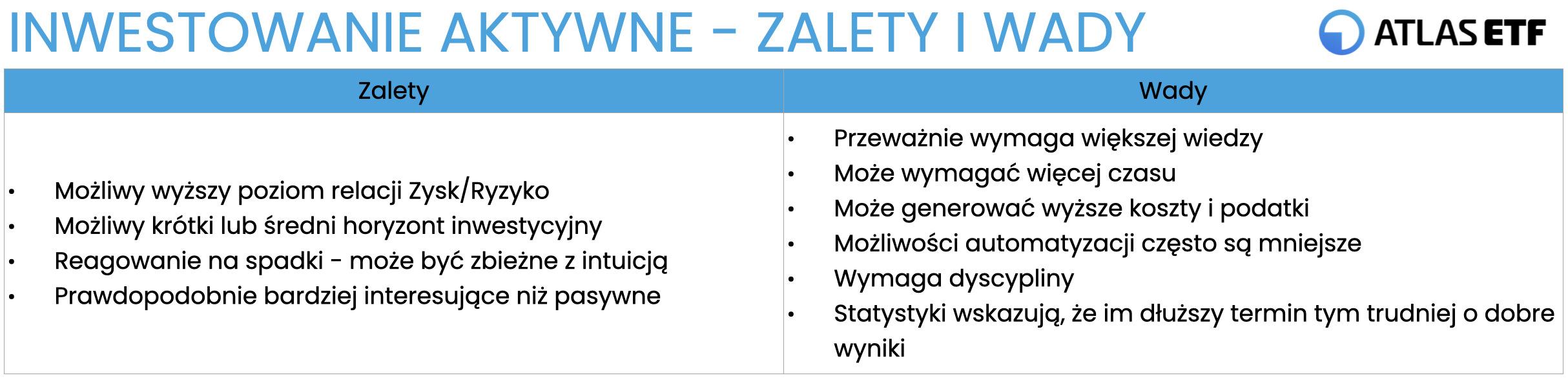

Największymi zaletami inwestowania pasywnego są prostota, niewielka wymagana ilość czasu, niewielkie prowizje i podatki i duża łatwość automatyzacji procesu inwestycyjnego.

Największymi wadami są konieczność nastawienia się na długi termin, możliwe wysokie obsunięcia kapitału, wymaga dyscypliny oraz prawdopodobnie jest najbardziej nudnym zajęciem na świecie (co dla niektórych może być zaletą).

Inwestowanie pasywne – zalety i wady

Inwestowaniem aktywnym można w zasadzie nazwać każde podejście, które wykracza poza ramy inwestowania pasywnego. Celem najczęściej są wyższe stopy zwrotu lub niższe ryzyko. Dążenie do tych celów może oznaczać selekcję regionalną, sektorową lub tematyczną aktywów ale też np. timing rynkowy, czyli “polowanie” na punkty zwrotne na rynku. “Kupić tanio, sprzedać drogo” jest na pewno bardziej intuicyjnym podejściem. Zaletą inwestowania aktywnego jest to, że niekoniecznie trzeba przyjmować horyzont długi jak przy pasywnym podejściu. Taki rodzaj inwestowania prawdopodobnie jest też bardziej interesujący niż podejście pasywne (choć rozrywki lepiej szukać poza rynkiem). ?

Niestety, inwestowanie aktywne przeważnie wymaga więcej wiedzy. Może też wymagać więcej czasu, co jest fundamentalną barierą dla wielu osób. Zawierając transakcje częściej prowizje i podatki mogą być wyższe, a możliwości automatyzacji często są mniejsze. Tu również wymagana jest dyscyplina, co jest niełatwe np. w strategia zakładających podążanie za trendem, gdzie większość transakcji przeważnie jest stratna (zarabia się na niewielu transakcjach, które są bardzo zyskowne) i łatwo stracić wiarę w skuteczność swojej strategii. Statystyki pokazują, że im dłuższy termin, tym trudniej o dobre wyniki.

Inwestowanie aktywne – zalety i wady

Podejście aktywne intuicyjnie może się wydawać najbardziej odpowiednie. I dla części inwestorów na pewno będzie dobrym wyborem. Prostota i oszczędność czasu przemawiają za tym, aby stosować podejście pasywne. Wiele osób zaczyna od inwestowania aktywnego, a kończy na pasywnym. Można też łączyć oba podejścia, co może stanowić dodatkowy poziom dywersyfikacji.

Na pewno żadne z tych podejść nie jest łatwe. Jedno i drugie wymaga dyscypliny. Każdy jest inny i ma inną sytuację. Nie ma uniwersalnej zasady, która mówi, co wybrać. Dobra strategia to taka, która jest indywidualnie dopasowana do inwestora. Nie ma lepszego sposobu na ocenę, co lepsze, niż doświadczenie. Najlepiej spróbować obu podejść i na tej podstawie dokonać oceny.

Popularne portfele ETF

Koncepcji jak dokładnie powinny wyglądać długoterminowe portfele “pasywne” bazujące na ETF-ach jest wiele. Różnią się one doborem klas aktywów, proporcjami oraz stosowanymi funduszami ETF. Poniżej kilka popularnych portfeli. Wybór najbardziej odpowiedniego dla siebie może zależeć od przekonań jakie klasy aktywów warto mieć w portfelu, profilu ryzyka inwestora czy wielkości kapitału.

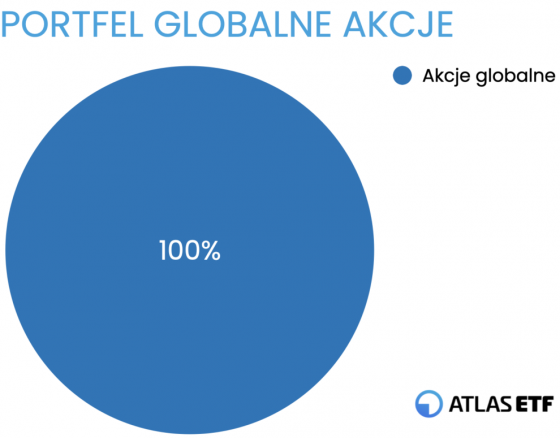

- Portfel globalne akcje

Portfel Globalne akcje

Portfel “Globalne Akcje” składa się w 100 proc. z akcji. Z założenia inwestuje w akcje spółek z całego świata – z rynków rozwiniętych i wschodzących.

Jego zaletą jest prostota – składa się z jednego funduszu ETF (na akcje globalne). Dzięki temu nie trzeba wykonywać rebalancingu. ETF sam dba o proporcje poszczególnych rynków w portfelu, w zależności od tego, jakie jest ich znaczenie w światowym rynku akcji.

Portfel składa się z samych akcje, a jest to zasadniczo najbardziej zyskowna klasa aktywów. Portfel historycznie potrafił zarabiać 10 proc. rocznie (nominalnie, bez uwzględnienia inflacji). Niestety, dla większości osób będzie on prawdopodobnie zbyt ryzykowny. Obsunięcia kapitału sięgają kilkudziesięciu procent (nawet ponad 50 proc.!). Mało kto potrafi wytrzymać tak duże spadki. Jest to prawdopodobnie portfel odpowiedni jedynie dla mniejszości inwestorów.

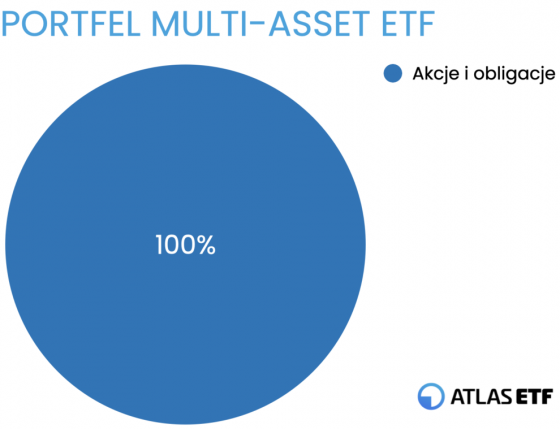

- Globalny portfel akcji i obligacji

Globalny portfel akcji i obligacji

Portfel “Globalne akcje” dla wielu osób może być zbyt ryzykowny. Aby obniżyć ryzyko warto dodać do niego obligacje.

Taki portfel może także składać się z zaledwie jednego instrumentu – funduszu ETF typu multi-asset, który inwestuje jednocześnie w akcje i obligacje. To duża zaleta, bo rebalancing jest dzięki temu całkowicie zautomatyzowany. ETF za nas pilnuje proporcji między akcjami i obligacjami i poszczególnymi rynkami w ich obrębie.

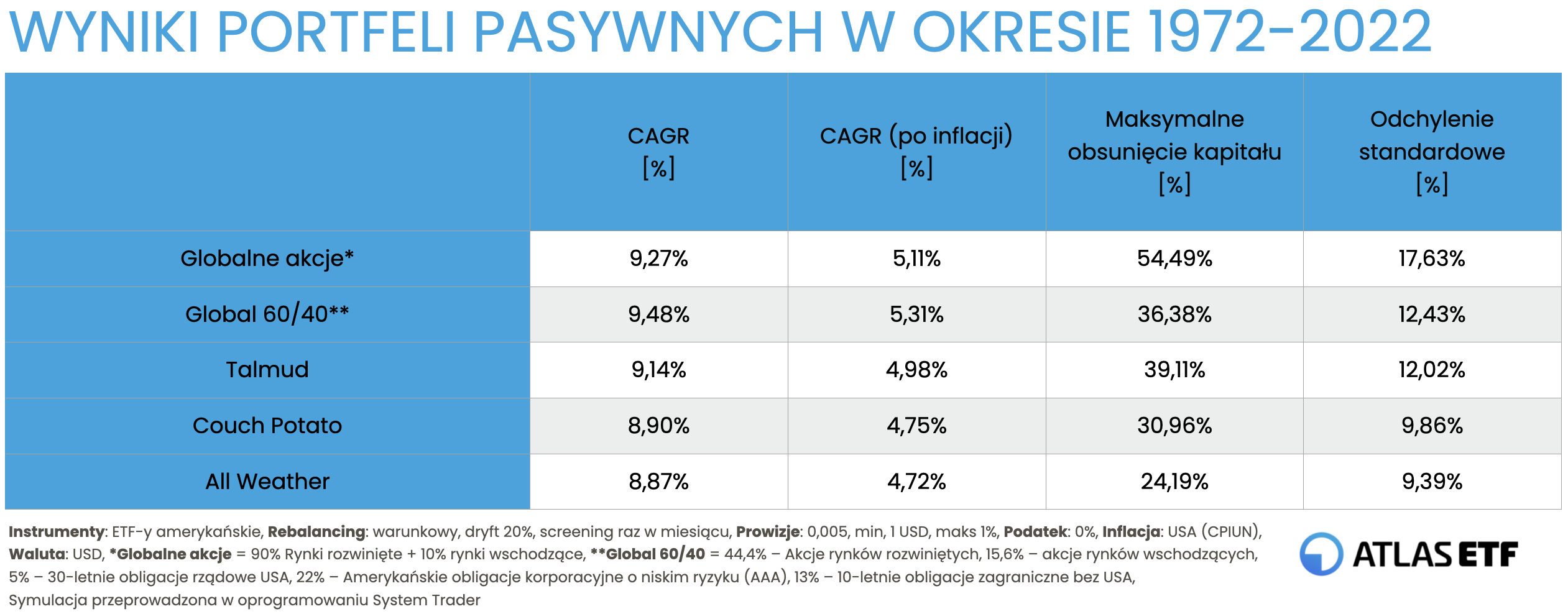

Portfele akcji i obligacji historycznie miały niższą zmienność niż czysto akcyjne. Trzeba się jednak było liczyć z niższymi stopami zwrotu. Wyniki za ostatnie np. 50 lat mogą być nieco mylące. Portfel 60/40 (60 proc. akcji, 40 proc. obligacji) osiągnął bardzo podobne zwroty przy sporo niższym ryzyku. Jednak przez większość tego okresu trwała hossa na obligacjach, która prawdopodobnie zakończyła się wraz z dotarciem stóp procentowych do poziomu zero. Ostatni okres, kiedy stopy procentowe rosły, pokazał że na obligacjach można tracić. Być może obligacje wrócą do łask inwestorów, ale lepiej nie nastawiać się na to, że bardzo dobre wyniki np. z okresu 1972-2022 powtórzą się w przyszłości. Lepiej przyjąć konserwatywnie, że stopy zwrotu portfeli zawierających obligacje, będą mniej zmienne, ale też mniej zyskowne.

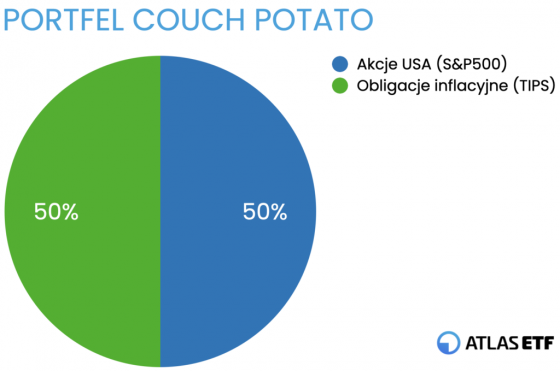

- Couch potato

Portfel „Couch potato”

Portfel “Couch potato”, podobnie jak portfel “multi-asset” także zawiera akcje i obligacje. Jednak w tym wypadku składa się z 2 instrumentów – osobnych ETF-ów na akcje i obligacje. Dzięki temu można samodzielnie określić rodzaj akcji lub obligacji, zyskując możliwość elastycznego określenia ich rodzaju i udziałów.

Ceną za tą elastyczność jest mniejsza wygoda i potencjalnie wyższe koszty. Tu rebalancing należy wykonywać samodzielnie, co może rodzić zdarzenia podatkowe oraz generować koszty transakcyjne.

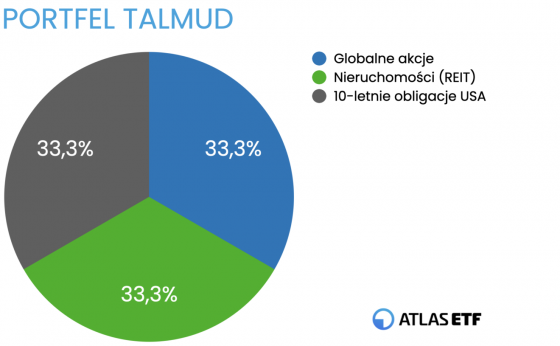

- Talmud

Portfel Talmud

Portfel Talmud ma swoje korzenie w świętej księdze judaizmu i uważany jest za najstarszy portfel świata. ? Oryginalnie do składowych portfela zaliczają się biznes, gotówka i ziemia.Taka kombinacja miała zapewniać bardzo dobrą dywersyfikację majątku. Proporcje wszystkich trzech klas aktywów są równe.

Współczesne portfele odwołujące się do Talmudu najczęściej składają się z akcji, obligacji a także nieruchomości. Ekspozycja na akcje i obligacje przeważnie jest uzyskiwana przez ETF-y na globalne portfele akcji i obligacji. Z kolei nieruchomości w portfelu przybierają formę ETF na REIT-y, czyli spółki giełdowe osiągające przychody na rynku nieruchomości (np. z wynajmu komercyjnego).

Czy dodanie nieruchomości do portfela akcji i obligacji poprawia wyniki portfela? Dane historycznie mówią, że niekoniecznie. Historycznie stopy zwrotu nie były większe, a ryzyko raczej nie było mniejsze (np. w porównaniu z portfelem o jeden ETF multi-asset).

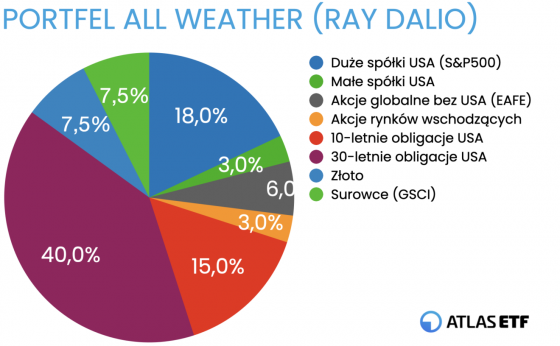

- All Weather (Ray Dalio)

Portfel All Weather (Ray Dalio)

Jednym z bardzo popularnych portfeli jest All-Weather, autorstwa amerykańskiego inwestora Raya Dalio.

Składa się on w zasadzie z trzech klas aktywów: akcji, obligacji i surowców. Jednak w praktyce łączna liczba składników jest większa, bo ekspozycja na poszczególne klasy aktywów jest uzyskiwana kilkoma instrumentami. W oryginalnej wersji stosowanych jest 8 ETF-ów. Przykładowo, do części akcyjnej zastosowane są aż 4 ETF-y – na duże spółki USA, małe spółki USA, akcje globalne bez USA oraz akcje rynków wschodzących.

W ciągu ostatnich kilkudziesięciu lat uzyskiwał on bardzo dobre wyniki. Miał nieco mniejsze stopy zwrotu niż portfel składający się z akcji, jednak maksymalne obsunięcia kapitału były połowę mniejsze. To bardzo zachęcające wyniki. Trzeba jednak pamiętać, że wyniki z przeszłości nie są gwarancją na przyszłość. Ten portfel zawiera dużo obligacji, zwłaszcza długoterminowych, które mają za sobą świetny okres. Aktualne warunki rynkowe mogą rodzić wątpliwości, czy powtórzenie tak dobrych stóp zwrotu jest możliwe.

Przy kalkulacjach warto uwzględnić wielkość kapitału. Portfel jest dość rozdrobniony, więc okresowy rebalancing w wielu przypadkach może być kosztowny ze względu np. na minimalne wartości prowizji. Osoby z mniejszym kapitałem mogą rozważyć zmniejszenie liczby składników 3, aby jednej klasie aktywów odpowiadał 1 ETF.

Wyniki portfeli pasywnych w okresie 1972-2022

Rodzaje funduszy ETF

Mając wybrany portfel i jego składniki, można przejść do określenia za pomocą jakich narzędzi go zbudować. Istnieje wiele rodzajów ETF-ów, przy czym klasyfikacje są umowne. Czasem zdarzają się rozbieżności co do tego, jak klasyfikować instrumenty.

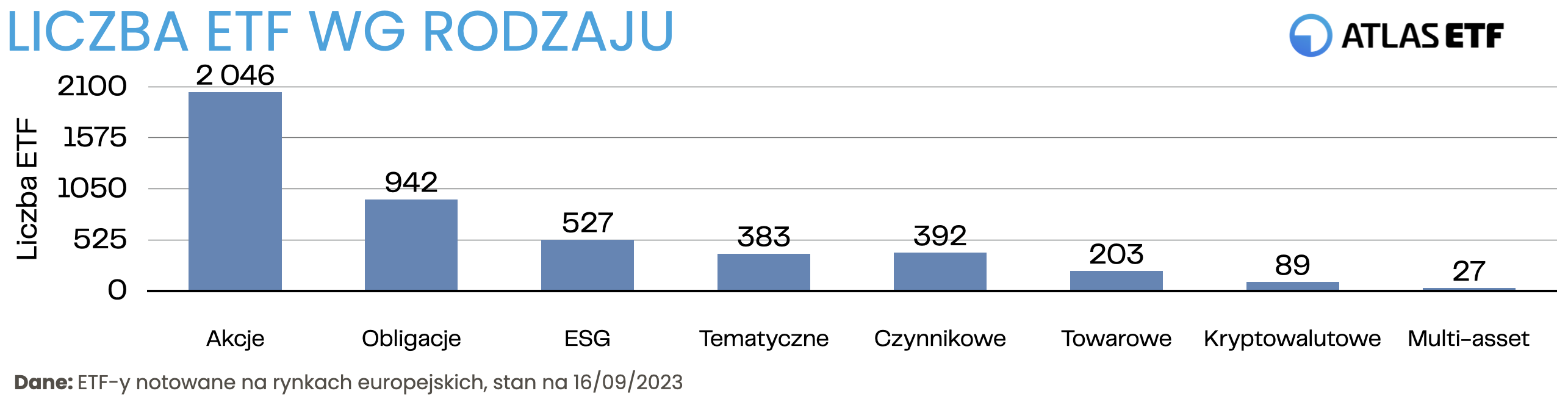

Najszerszy wybór oferują ETF-y akcyjne – ponad 2000 pozycji oraz obligacyjne – prawie 1000. Wyróżnia się też ETF-y ESG, tematyczne, towarowe, kryptowalutowe czy multi-assety. Oto 10 rodzajów funduszy ETF.

1. Akcyjne

Akcje to podstawowa klasa aktywów stosowana do budowy portfeli. Są najbardziej zyskowne ale też najbardziej zmienne. Aby odwzorować cały świat wystarczy jeden ETF na akcje globalne, czego przykładem jest Vanguard FTSE All-World UCITS ETF (USD) Accumulating. Można inwestować bardziej selektywnie wybierając ETF-y na poszczególne regiony, kraje czy sektory. To daje szansę na uzyskanie lepszych wyników, ale rodzi też ryzyko uzyskania wyniku gorszego od “szerokiego rynku”.

Jednym z aktywów, które zawierał wspomniany wcześniej portfel Talmud są nieruchomości. W postaci fizycznej są jedną z głównych klas aktywów. Jednak ETF-y na nieruchomości bardzo często zalicza się ETF-ów akcyjnych, tyle że sektorowych. Przemawia za tym dość duża zbieżność zachowania REIT-ów i akcji szerokiego rynku.

Poniżej indeksy, za którymi najczęściej podążają ETF-y akcyjne.

- globalne – rynki rozwinięte i wschodzące razem

- MSCI ACWI (All Country World Index)

- FTSE All-World

- regionalne

- MSCI World — rynki rozwinięte

- FTSE Developed — rynki rozwinięte

- MSCI Emerging Markets — rynki wschodzące

- FTSE Emerging — rynki wschodzące

- MSCI Europe — Europa

- Eurostoxx 50 — Europa

- MSCI Pacific ex Japan — region Azji i Pacyfiku bez Japonii

- krajowe

- S&P 500 — Stany Zjednoczone (500 największych spółek w USA)

- MSCI USA — Stany Zjednoczone

- MSCI Japan — Japonia

- MSCI China — Chiny

- FTSE 100 – Zjednoczone Królestwo

- sektorowe

- Nasdaq-100 — spółki technologiczne / wzrostowe USA

- MSCI World Health Care — spółki ochrony zdrowia z rynków rozwiniętych

- S&P Global Clean Energy — czysta energia

- FTSE EPRA/NAREIT Developed — spółki rynku nieruchomości

2. Obligacyjne

Każdy chciałby zarabiać jak najwięcej, ale mało kto wytrzyma zmienność portfela, składającego się z samych akcji. Aby “mniej bujało” do portfela najczęściej dodaje się także obligacje. To druga najważniejsza klasa aktywów. W podziale geograficznym najbardziej popularne są ETF-y na obligacje globalne, europejskie i rynków wschodzących. W podziale według rodzaju emitenta prym wiodą obligacje rządowe, korporacyjne, inflacyjne czy aggregate (obligacje rządu i innych emitentów o wysokim ratingu w jednym koszyku).

Poniżej przykłady popularnych indeksów obligacyjnych, za którymi podążają ETF-y

- Podział Geograficzny

- Globalne – FTSE World Government Bond

- Europa – Bloomberg Euro Aggregate Treasury

- Rynki wschodzące – JP Morgan EMBI Global Core

- Polska – TBSP

- Podział wg rodzaju emitenta

- Rządowe – FTSE World Government Bond — Developed Markets (EUR Hedged)

- Korporacyjne – Bloomberg Euro Corporate Bond

- Aggregate – Bloomberg Global Aggregate Bond (EUR Hedged)

- Inflacyjne – Bloomberg Euro Government Inflation-Linked Bond (EUR Hedged)

Przykładem funduszu odzwierciedlającego światowy rynek obligacji jest iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc)

3. Towarowe

Akcje i obligacje to najbardziej “klasyczne” klasy aktywów. Ale do tej dwójki czasem dodaje się też inne, np. surowce. To trzecia najważniejsza klasa aktywów. Przykładem portfela, który je zawiera jest wspomniany All-Weather Ray-a Dalio. Do najbardziej popularnych surowców należą metale szlachetne, a zwłaszcza:

- złoto

- srebro

- platyna

W Europie do ich odwzorowywania przeznaczone są instrumenty ETC, czyli Exchnage Traded Commodities. Ich konstrukcja jest nieco inna niż ETF, ale podobnie ETF-y są notowane na giełdzie i mają ten sam cel: skopiować wynik jakiegoś aktywa bazowego. Instrumenty ETC są zabezpieczone fizycznym kruszcem, który jest przechowywany u tzw. depozytariuszy, którymi najczęściej są duże banki inwestycyjne. Przykładem “złota na giełdzie” jest Invesco Physical Gold A.

Poza ETC na metale szlachetne funkcjonują też ETF-y odwzorowujące szeroko zdywersyfikowany koszyk towarów. Do najbardziej popularnych indeksów surowcowych należą:

- Bloomberg Commodity

- CRB Index

- GSCI Index

We wspomnianym już portfelu All-Weather wykorzystywany jest ETF na indeks GSCI. Z kolei największa aktywa, na moment pisania tego artykułu, zebrał Invesco Bloomberg Commodity UCITS ETF Acc.

- Kryptowaluty

Kryptowaluty to waluty wirtualne, które są traktowane jako alternatywna klasa aktywów. Najczęściej stosowane są w inwestowaniu aktywnym, jednak czasami sięgają po nie także inwestorzy pasywni.

Na rynku produktów notowanych na giełdzie stanowią one nowość. W Europie można w nie inwestować poprzez instrumenty ETN (Exchange Traded Notes). Jest to rynek, który mocno się rozwija.

ETN to, podobnie jak ETF i ETC, produkt notowany na giełdzie. Jego celem również jest odwzorowanie jakiegoś „aktywa bazowego”. Podobnie jak ETC jest instrumentem typu dłużnego, zabezpieczonym fizycznie (w tym wypadku kryptowalutami) i przechowywany u tzw. depozytariuszy, czyli wyspecjalizowanych podmiotów rynku finansowego.

Najczęściej odwzorowywane są Bitcoin i Ethereum. Największy tego typu instrument to BTCetc – ETC Group Physical Bitcoin.

Zaczynają powstawać też ETN-y na koszyki wielu kryptowalut, dzięki czemu nie trzeba dokonywać selekcji, lecz można “jednym kliknięciem” kupić zdywersyfikowany koszyk kryptowalut.

5. Multi-asset

Można powiedzieć, że ETF multi-asset to kompletny portfel inwestycyjny w jednym funduszu. Nie stoi za nim osobna klasa aktywów. Natomiast inwestują one jednocześnie w kilka klas aktywów, najczęściej w akcje i obligacje. Dzięki temu pomagają uprościć inwestowanie. Ich adresatami są głównie inwestorzy indywidualni. Czasami są one klasyfikowane fundusze tematyczne. Jednak ich przydatność dla inwestorów jest tak dużą, że warto je wyróżnić jako osobny rodzaj ETF-ów. Do najbardziej popularnych rodzin multi-asset-ów należą:

- Vanguard LifeStrategy

- BlackRock ESG Multi-Asset

- VanEck Multi-Asset

- Lyxor Portfolio Strategy

Jak do tej pory największym sukcesem, mierzonym zebranymi aktywami, cieszą się ETF-y z rodziny Vanguard LifeStrategy, np. Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating.

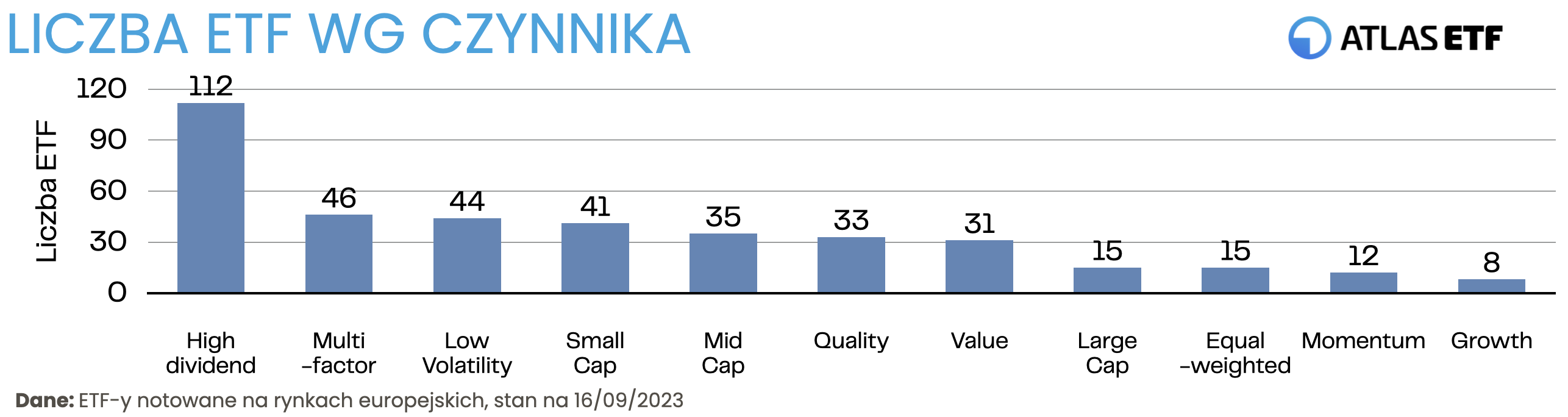

6. Factorowe (czynnikowe)

ETF-y factorowe, czyli oparte o tzw. czynniki, pozwalają na inwestowanie na rynku według jakiegoś kryterium, które jest jasno zdefiniowane. Są to najczęściej fundusze akcyjne. Do popularnych czynników należą:

- Momentum (anomalia momentum, czyli spółki w trendzie)

- Small Cap (małe spółki)

- Minimum Volatility (niska zmienność)

- Value (spółki defensywne, tzw. inwestowanie w wartość)

- High Dividend (wysoka dywidenda)

Inwestowanie z wykorzystaniem tych ETF-ów przeważnie kwalifikuje się jako aktywne. Do funduszy o największych aktywach w tej kategorii należą ETF-y High Divided, w tym:

- SPDR S&P US Dividend Aristocrats UCITS ETF

- Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing

- iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

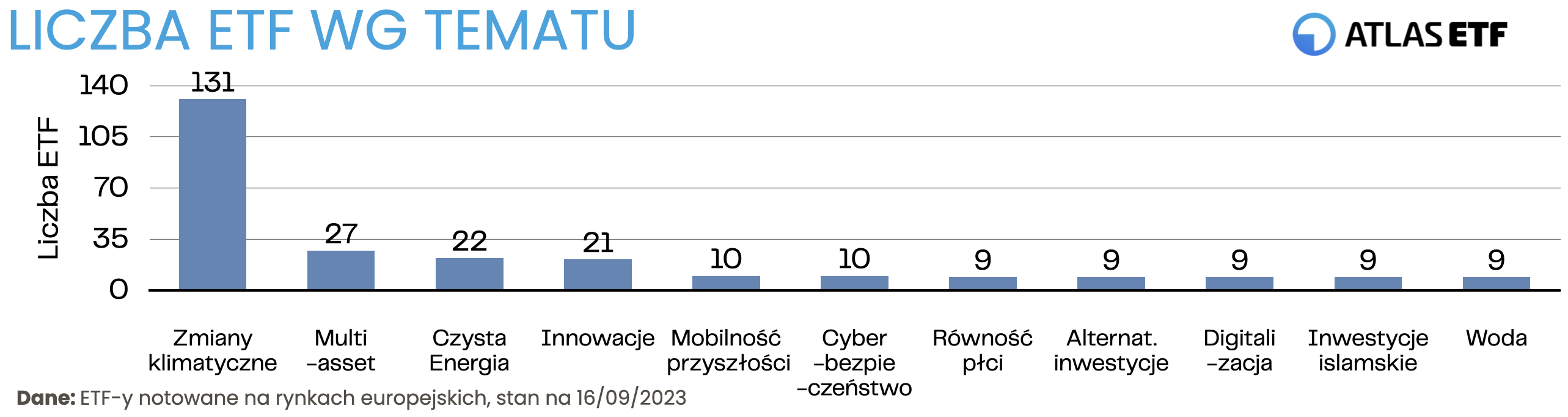

7. Tematyczne

ETF-y tematyczne są czasem porównywane do sektorowych. Lecz, w odróżnieniu od nich, inwestują nie w konkretne branże, lecz w spółki wybrane według klucza tematycznego (często opartego o pewne trendy rynkowe). Najbardziej popularnym tematem są Zmiany klimatyczne. Największym powodzeniem inwestorów w tym temacie cieszy się iShares Global Clean Energy UCITS ETF USD (Dist). Do najbardziej popularnych tematów należą też multi-assety, czysta energia i innowacje. Jak było wspomniane, multi-assety czasem są wyodrębniane jako osobny rodzaj funduszy.

W inwestowaniu pasywnym raczej się ich nie stosuje. ETF-y tematyczne, podobnie jak czynnikowe, kwalifikuje się do inwestowania aktywnego.

8. ESG

Za skrótem ESG stoją Environement, Society i Governance. ETF-y z kategorii ESG w założeniu inwestują z dbałością o środowisko, społeczeństwo i ład korporacyjny. Czasami zaliczane są do ETF-ów tematycznych, a czasami wyodrębniane są jako osobna kategoria ETF-ów. Wiele ETF-ów z tej grupy powstało z przekształcenia innych funduszy.

ESG to bardzo silny trend, zwłaszcza w Europie. Część z nich powstaje z przekształcenia innych funduszy. Przykładami ETF-ów inwestujących w tym podejściu są:

- iShares MSCI USA SRI UCITS ETF USD (Acc)

- iShares MSCI World SRI UCITS ETF EUR (Acc)

- iShares MSCI Europe SRI UCITS ETF (Acc)

9. Lewarowane / odwrócone

ETF-y lewarowane to fundusze, które pozwalają na inwestowanie z dźwignią. Dzięki temu zyski mogą być większe, ale straty również. ETF-y odwrócone pozwalają “grać na spadki” — zyskują na wartości w okresie giełdowych spadków.

ETF-y odwrócone i lewarowane to narzędzia inwestowania krótkoterminowego. Zalecany horyzont inwestycyjny tego typu instrumentów wynosi jeden dzień, co wynika z ich konstrukcji. W dłuższym okresie wyniki funduszy i ich instrumentów bazowych “rozjeżdżają się”.

Odwzorowywane są indeksy akcyjne, obligacyjne czy surowce. Do ETF-ów, które cieszą się największym powodzeniem w tej kategorii należą:

- Lyxor US Curve Steepening 2-10 UCITS ETF – Acc

- Xtrackers ShortDAX Daily Swap UCITS ETF 1C

- Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C

10. Aktywnie zarządzane

Celem ETF-ów aktywnie zarządzanych nie jest odwzorowanie indeksów, choć i tu są wyjątki, bo niektóre aktywne strategie mają indeksy. Niektóre inwestują w sposób dyskrecjonalny (uznaniowy) — podobnie jak fundusze aktywnie zarządzane nie notowane na giełdzie. Inne zaś choć są aktywne, inwestują według ściśle określonych reguł, wręcz algorytmów (systemowo). Przykładem ETF-ów z tej grupy są na przykład te na strategie managed-futures trend following (podążanie za trendem). To młoda grupa ETF-ów, która jednak bardzo szybko się rozwija.

Czym się kierować przy wyborze ETF?

Mając wybrany portfel inwestycyjny wraz z jego składnikami można przejść do wyboru konkretnych ETF-ów. Jak wybrać najbardziej odpowiedni ETF w obrębie danej grupy? Warto mieć na uwadze kilka czynników, które pomogą obniżyć koszty, uniknąć ryzyka zamknięcia lub przekształcenia funduszu i zmaksymalizować efektywność.

1. Wielkość aktywów

Im większe aktywa pod zarządzaniem ma ETF, tym lepiej. Aktywa mają znaczenie z kilku powodów.

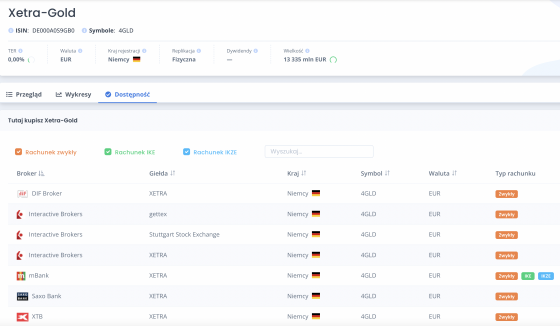

Po pierwsze, wielu brokerów udostępnia przede wszystkim ETF-y o największych aktywach. Przy czym na atlasETF.pl istnieje możliwość sprawdzenia, u których brokerów dostępne są poszczególne ETF-y. Służy do tego zakładka “Dostępność” na stronie każdego funduszu. Poniżej przykład ETC na złoto Xetra-Gold.

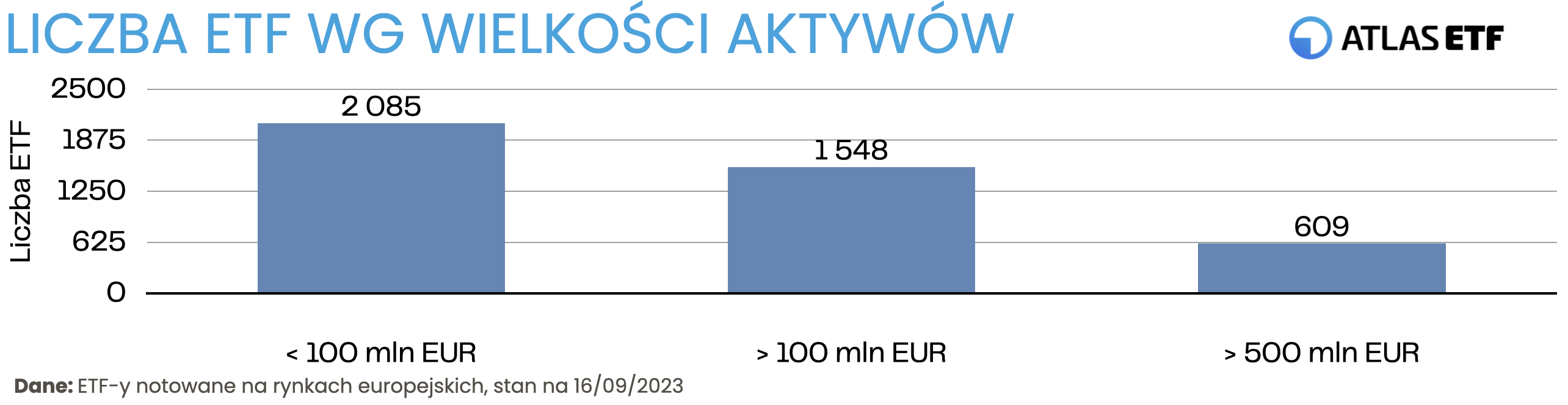

Po drugie, jeżeli aktywa są małe istnieje ryzyko, że ETF nie spełni założeń biznesowych i zostanie przekształcony lub zamknięty. Firmy zarządzające to nie instytucje charytatywne. Dla nich fundusze to biznes. Aby był on rentowny, ich wielkość musi być odpowiednio duża. Przyjmuje się, że minimalna wartość aktywów to 100 mln EUR. Takich ETF-ów jest bardzo wiele, co pokazuje że rynek ETF w Europie jest dobrze rozwinięty. Ale nie jest to żelazna zasada. Jeżeli fundusz ma wysokie opłaty, aktywa mogą być mniejsze i nadal będzie rentowny.

Trzeba podkreślić, że w razie likwidacji funduszy inwestorzy nie tracą swoich pieniędzy. Są im one zwracane na rachunek. Jest to jednak niedogodność, bo będą te pieniądze musieli ponownie zainwestować, co wymaga ich uwagi i generuje koszty transakcyjne. W razie gdyby ktoś zapomniał o swoich inwestycjach, w międzyczasie doszłoby do likwidacji fundusze a właściciel rachunku przez kilka lat nie sprawdzał rachunku, jego pieniądze przez długi czas leżałyby bezproduktywnie na rachunku.

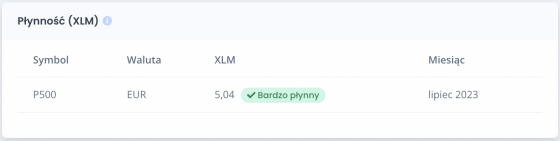

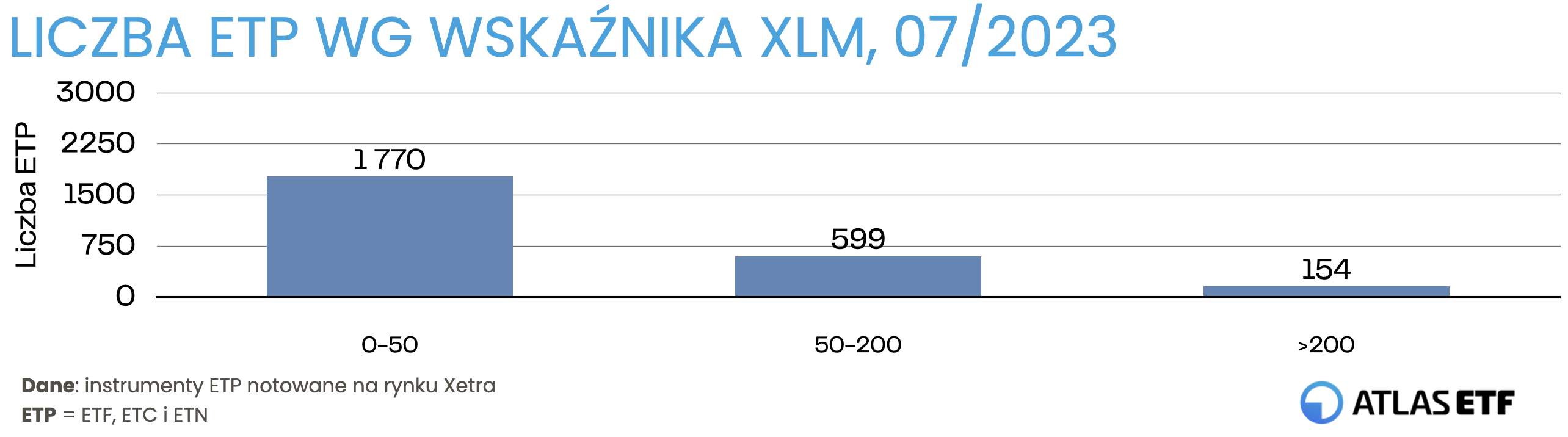

Po trzecie, ETF-y o najmniejszych aktywach często mają nieco mniejszą płynność. Przy inwestowaniu długoterminowym nie ma to wielkiego znaczenia. Ale dla inwestorów krótkoterminowych może robić dużą różnicę. W przypadku ETF-ów notowanych na największym w Europie rynku Xetra płynność można akurat bardzo łatwo sprawdzić. Deutsche Borse publikuje dane o płynności produktów w formie autorskiego wskaźnika XLM. W ramach współpracy z Deutsche Borse dane o wskaźniku XLM są też dostępne na atlasETF.pl dla wszystkich instrumentów notowanych na Xetra, czyli ponad 2000 pozycji. Do najbardziej płynnych należą ETF-y na akcje amerykańskie, np. Invesco S&P 500 UCITS ETF. Wskaźnik XLM dla niego za lipiec 2023 wynosi 5,04.

2. Wiek

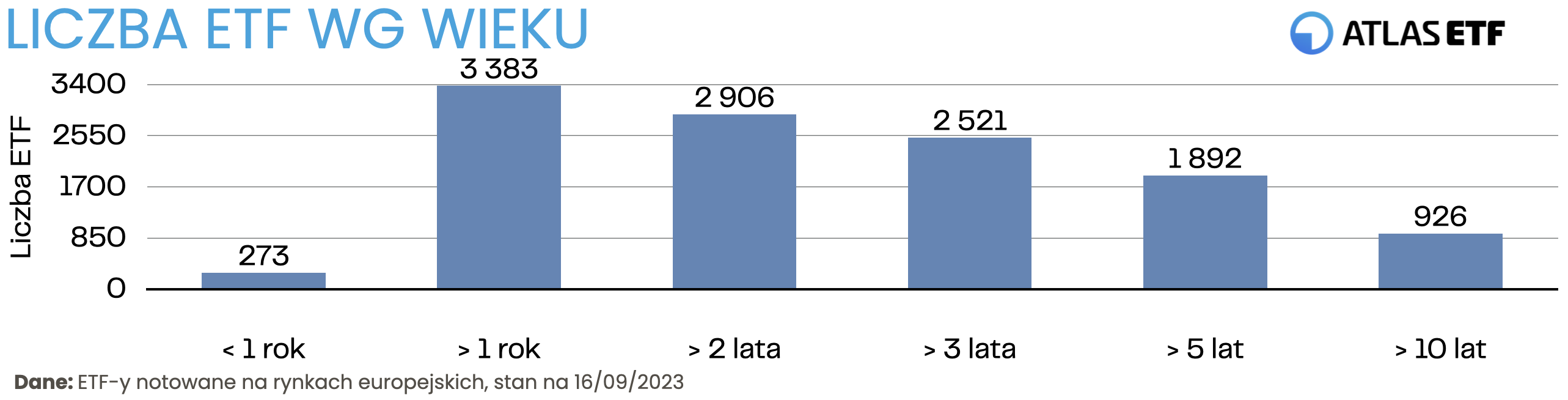

Nie wszystkie otwierane ETF-y spełniają założenia biznesowe dostawców i część jest zamykana lub przekształcana. Dlatego warto preferować ETF-y o dłuższej historii, przynajmniej 3-5 lat. Na szczęście takich ETF-ów jest bardzo dużo.

Przykładowo, w 2023 utworzony został fundusz Invesco FTSE All-World UCITS ETF Acc. Jest on tańszym odpowiednikiem popularnego Vanguard FTSE All-World UCITS ETF (USD) Accumulating. Jednak pytanie, czy zyska uwagę inwestorów, zbierze odpowiednie aktywa w niedługim czasie i przetrwa próbę czasu. Dobrze jest mieć niższe opłaty, ale starsze fundusze są już sprawdzone w boju i dają większą nadzieję na spokojne kontynuowanie działalności.

3. Koszty zarządzania / różnica odwzorowania

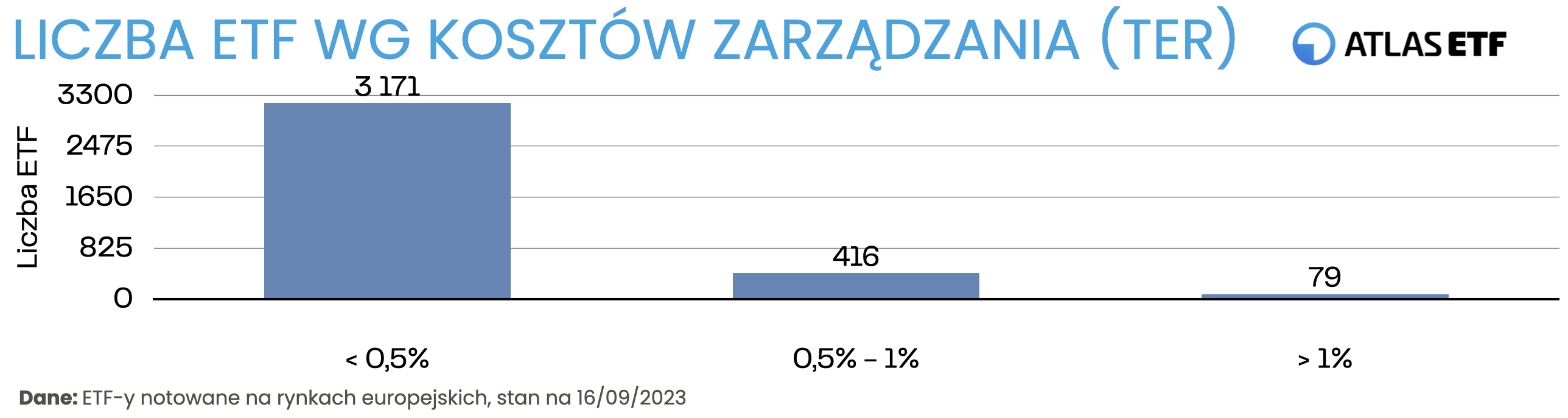

ETF-y słyną z tego, że są tanie. Na rynku funduszy inwestycyjnych w Polsce przyjęło się operować jedynie opłatą za zarządzanie. Ale to niepełna informacja. Kosztów zarządzania jest więcej. Ale zobrazować wszystkie stosowany jest wskaźnik kosztów całkowitych, czyli TER (Total Expense Ratio). Zdecydowana większość ETF-ów na rynkach europejskich ma całkowite koszty zarządzania poniżej 0,5 proc. Szeroko zdywersyfikowane ETF-y na główne klasy aktywów kosztują przeważnie 0,1-0,2 proc. Do najtańszych należą ETF-y na akcje amerykańskie jak Invesco S&P 500 UCITS ETF, który pobiera 0,05 proc., czy ETF-y na amerykańskie obligacje skarbowe, jak iShares USD Treasury Bond 0-1yr UCITS ETF (Acc) (0,07 proc.).

Niestety nie wszystkie koszty widać “gołym okiem”. TER, mimo że jest wskaźnikiem wszystkich kosztów, niektórych kosztów nie obejmuje, np. podatkowych ponoszonych przez fundusze. Dlatego oprócz TER warto sprawdzać też różnicę odwzorowania, czyli Tracking Difference. To wskaźnik, który pokazuje różnicę między stopą zwrotu funduszu i jego benchmarku (indeksu). To faktyczny koszt jaki ponosi inwestor.

Wzór na Tracking Difference jest bardzo prosty, ale samodzielne kalkulacje np. dla kilkunastu funduszy mogą być jest dość pracochłonne. Ale życie można sobie uprościć. Chcąc wyłonić ETF o najniższej różnicy odwzorowania w obrębie funduszy na ten sam indeks, zamiast liczyć go “na piechotę”, można zwyczajnie porównać stopy zwrotu. ETF o najwyższej stopie zwrotu będzie mieć najlepszy Tracking Difference.

4. Polityka dystrybucji dywidendy

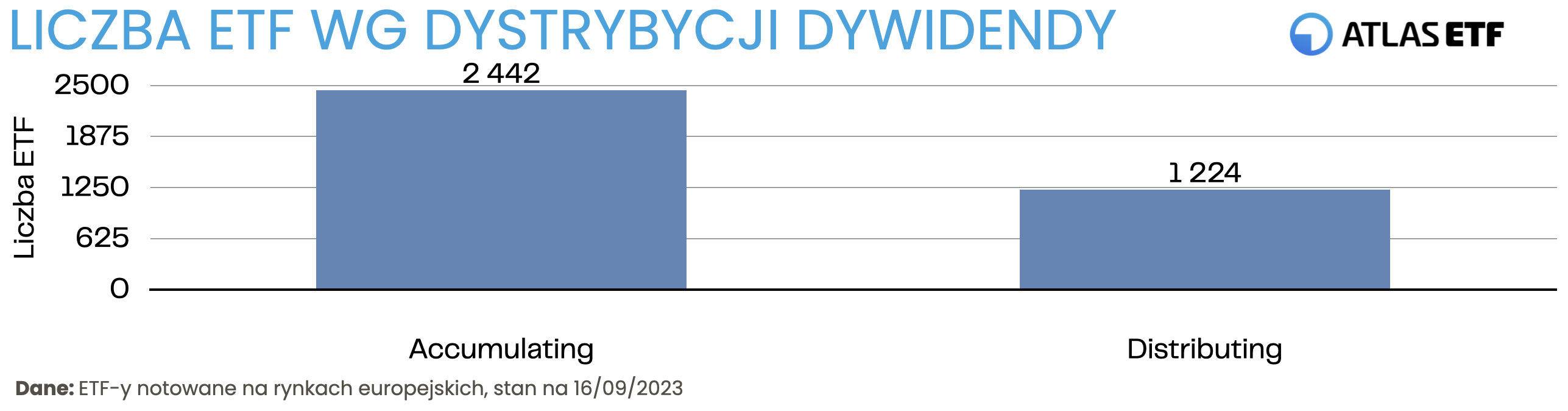

ETF-y inwestując w akcje i obligacje otrzymują dywidendy lub odsetki. Fundusz ma dwie możliwości zagospodarowania tych środków: wypłacić je inwestorom lub dodać do aktywów funduszu. I tak można wyróżnić 2 rodzaje ETF-ów:

- Distributing — wypłacają (dystrybuują) otrzymane strumienie pieniężne inwestorom w formie dywidendy na rachunek maklerski

- Accumulating — akumulują otrzymywane strumienie pieniężne (dywidendy od akcji czy odsetki od obligacji)

Może się wydawać, że korzystniejsze są jednostki Distributing ze względu na otrzymywane dywidendy. Jednak nie jest prawdą, że Accumulating są mniej opłacalne. Po prostu korzyść uzyskiwana jest inaczej – pośrednio. Dodając dywidendy czy odsetki do aktywów funduszu zwiększa się wycena jednostki. A zatem w obu przypadkach inwestor odnosi korzyść finansową, ale w innej formie.

Oba rodzaje funduszy są, nominalnie, tak samo korzystne dla inwestora. Jednak, na etapie budowania majątku, uwzględniając koszty transakcyjne i podatki, bardziej efektywne są ETF-y akumulujące. W przypadku ETF-ów Distributing od otrzymywanych dywidend pobierany jest podatek, a chcąc ponownie zainwestować otrzymaną dywidendę trzeba liczyć się z kosztami transakcyjnymi. Korzystając z ETF-ów Accumulating nie ma tego problemu. ETF-y Distributing mogą być przydatne na etapie konsumpcji majątku. Zwłaszcza te, które wypłacają dywidendy wielokrotnie w ciągu roku, np. miesięcznie lub kwartalnie.

ETF-y Accumulating stanowią większość rynku ETF. Dane polskich domów maklerskich pokazują, że inwestorzy sporadycznie sięgają po ETF-y Distributing. To pokazuje, że przekonanie o wyższej efektywności ETF-ów Accumulating jest już dość powszechne.

6. Rynki notowań

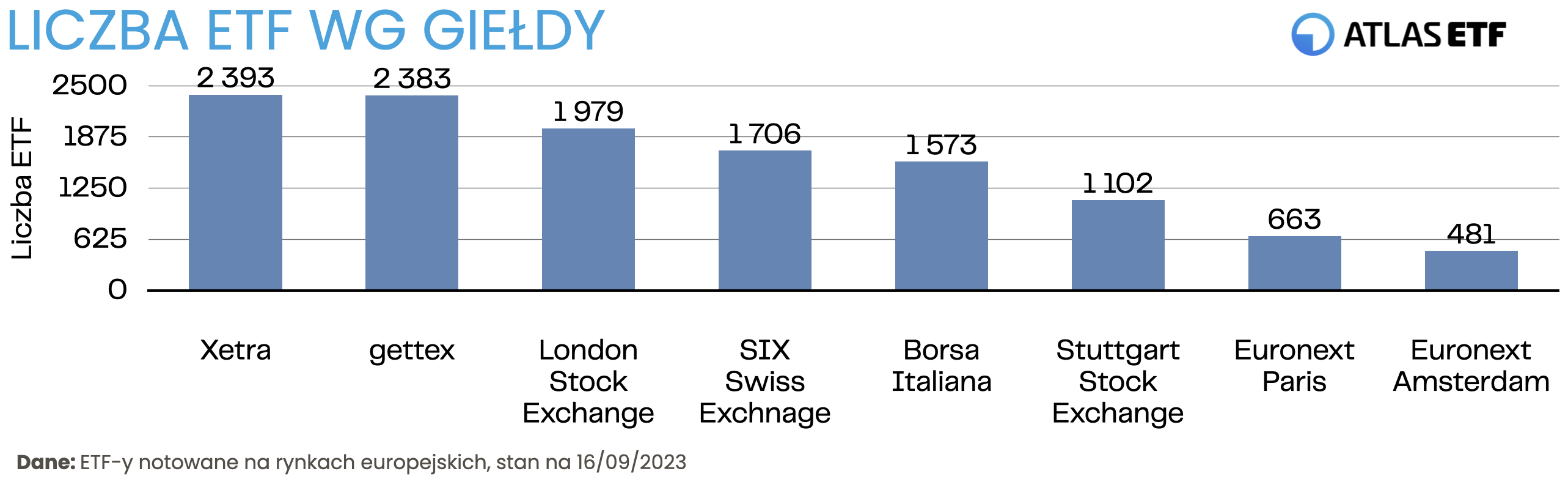

W Stanach Zjednoczonych ETF-y są notowane przede wszystkim na giełdzie w Nowym Jorku (choć nie tylko tam). W Europie handel jest rozproszony na wiele giełd. Najwięcej ETF-ów notowanych jest na Xetra (Frankfurt) i gettex (Monachium). Duży wybór jest również na LSE (Londyn), SIX (Zurych) i Borsa Italiana (Mediolan).

Ten sam ETF może być notowany na kilku rynkach w różnych walutach. Wybór giełdy to przede wszystkim kwestia waluty notowania. Inwestorzy kierują się głównie wygodą. Mieszkańcy strefy euro prawdopodobnie będą chętniej inwestować na Xetra lub innym rynku, gdzie walutą notowania z zasady jest euro. Dzięki temu unikają przewalutowania, a wycena rynkowa podawana jest w ich rodzimej walucie.

Na różnych rynkach różna może też być płynność instrumentów. Przy czym różnice na głównych parkietach są raczej niewielkie i dla inwestorów długoterminowych raczej pomijalne. Dla strategii o krótkim horyzoncie ma to większe znaczenie, ale niestety możliwość porównania płynności ETF-ów na różnych rynkach jest ograniczona. Takie dane są dość kosztowne.

W przypadku części domów maklerskich, zwłaszcza polskich, przeważnie dostępna jest tylko jedna wersja ETF-u z jednej giełdy. Jeżeli komuś zależy na konkretnej wersji ETF-u, może się okazać, że będzie musiał zmienić dom maklerski. Przykładowo, Vanguard FTSE All-World UCITS ETF (USD) Accumulating w DM BOŚ dostępny jest w wersji notowanej w EUR na Xetra (VWCE), a w mBank w USD na LSE (VWRA).

7. Kraj rejestracji (rynek)

Wybór miejsca rejestracji funduszu ma wpływ na sposób rozliczenia podatkowego dywidend. Dotyczy to osób korzystających przez rachunek “zwykły” (standardowo opodatkowany) z ETF-ów typu Distributing, czyli takich, które wypłacają dywidendy.

Podatek od dywidend płacony do polskiego urzędu skarbowego wynosi 19 proc. Jednak można go pomniejszyć o podatek od dywidend zapłacony u źródła, czyli w kraju w którym ETF jest zarejestrowany. Przykładowo, w Irlandii i Luksemburgu podatek wynosi 0 proc., co oznacza że pełne 19 proc. będzie do zapłacenia w Polsce. Odliczyć można nie więcej niż 19 proc. podatku. Zatem dopóki stawka podatku w kraju rejestracji funduszu jest niższa niż 19 proc., nie ma żadnego problemu. Jednak, jeżeli jest wyższa, nie będzie można odliczyć pełnej wartości podatki, więc taka inwestycja byłaby nieefektywna. Wniosek jest taki, aby korzystając z ETF-ów Distributing przez rachunek “zwykły” wybierać fundusze zarejestrowana w krajach, w których obowiązuje stawka podatku niższa niż 19 proc. ETF-y w Europie najczęściej zarejestrowane są w Irlandii lub Luksemburgu i nadają się do tego idealnie.

8. Płynność ETF-ów

Płynność przejawia się w wysokości spread-ów, czyli różnic między ofertami kupna i sprzedaży. Spread zalicza się do kosztów transakcyjnych. Gdyby inwestor jednocześnie kupił i sprzedał dany ETF poniósłby stratę wynoszącą tyle, co spread. Im niższe spready, tym lepiej (bo tym większa płynność).

Płynność ma szczególnie znaczenie dla inwestorów krótkoterminowych, którzy zawierają wiele transakcji. Dla długodystansowców spready często są kosztem pomijalnym.

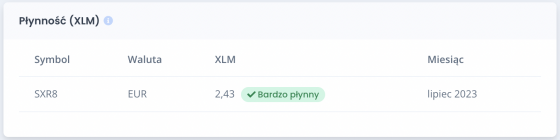

Przykładem wskaźnika płynności jest XLM, publikowany przez Deutsche Borse dla ETF-ów notowanych na giełdzie we Frankfurcie. XLM jest podawany w punktach bazowych (100 punktów bazowych = 1 procent). Jego kalkulacja zakłada jednoczesną transakcję kupna i sprzedaży o wartości 100 000 EUR.

Przykładowo, Wartość transakcji = 100 000 EUR, XLM = 10, to łączny koszt obu transakcji (kupno + sprzedaż) wyniesie 100 EUR (0,1 proc. ze 100 000 EUR)

Zdecydowana większość ETF-ów charakteryzuje się wysoką płynnością (XLM<50).

Wartości wskaźnika XLM dla wszystkich instrumentów notowanych na Xetra dostępne są też na atlasETF.pl. Aby sprawdzić wartość wskaźnika należy otworzyć stronę danego ETF-u i zajrzeć do sekcji “Płynność (XLM)”. Poniżej przykład iShares Core S&P500 UCITS ETF.

Podsumowanie

W ETF-y można inwestować pasywnie lub aktywnie. Różnica między podejściami jest płynna i każdy inwestor musi znaleźć swoją drogę. Portfele długoterminowe mogą się składać z zaledwie jednego instrumentu, chociaż są one przeważnie bardzo zmienne. W portfelu osób konserwatywnych raczej trzeba zarezerwować miejsce dla przynajmniej 2 instrumentów. Są też portfele z większą liczbą pozycji, które historycznie osiągały dobre wyniki, ale trzeba zachować ostrożność przy wyciąganiu wniosków na przyszłość.

Portfele można budować z wielu rodzajów ETF-ów. Do inwestowania pasywnego mogą się przydać np. ETF-y na akcje, obligacje, towary czy nieruchomości. ETF-y sektorowe, czynnikowe czy tematyczne raczej zaliczane są do narzędzi inwestowania aktywnego. Aby wybrać najlepszy w danej grupie ETF warto brać pod uwagę przede wszystkim koszty zarządzania i różnicę odwzorowania, wielkość aktywów, wiek czy politykę dystrybucji dywidendy.

To wszystko, co na dziś przygotowaliśmy. Przed nami trzecia (ostatnia) część cyklu “Wszystko o ETF”. Dowiecie się z niej o praktycznych aspektach inwestowania w ETF-y – jak wybrać dom maklerskie, jak składać zlecenia i rozliczać podatki.

Artykuły w cyklu:

? 8 największych zalet inwestowania w tanie fundusze ETF [+WIDEO]