Rosną limity IKE/IKZE, rośnie też skala potencjalnych korzyści z inwestowania

Koniec roku to dobry moment, aby pochylić się nad przyszłą emeryturą. Temat warto odświeżyć właśnie teraz, ponieważ już za mniej niż dwa tygodnie wygaśnie szansa skorzystanie z tegorocznych limitów w ramach IKE i IKZE. W tym artykule wyjaśnimy czym są, jak działają i jakie korzyści oferują oba rachunki inwestycyjne.

Największa korzyść – ulgi podatkowe

Indywidualne konto emerytalne (IKE) oraz indywidualne konto zabezpieczenia emerytalnego (IKZE) to instrumenty długoterminowego oszczędzania na emeryturę w ramach dobrowolnego III filaru. Ich największą zaletą są ulgi podatkowe, czyli możliwość uniknięcia tzw. podatku Belki. W tym miejscu warto przypomnieć, że w tegorocznym Ogólnopolskim Badaniu Inwestorów jako drugą największą słabość polskiego rynku kapitałowego wskazano podatek od zysków kapitałowych. Zgodnie z przepisami, w Polsce wynosi on 19 proc. i obejmuje zyski z inwestycji na giełdach, z lokat czy z tytułu dywidend. IKE i IKZE to furtki pozwalające uniknąć podatku pod warunkiem, że nie wypłacimy środków przed osiągnięciem określonego wieku. W wypadku IKE wypłata bez podatku jest możliwa po ukończeniu 60. roku życia lub do zakończenia 55. roku życia w przypadku wcześniejszych uprawnień emerytalnych. Przy IKZE trzeba poczekać dłużej – do ukończenia 65. roku życia i pod warunkiem, że dokonamy wpłaty środków na konto co najmniej przez okres 5 lat.

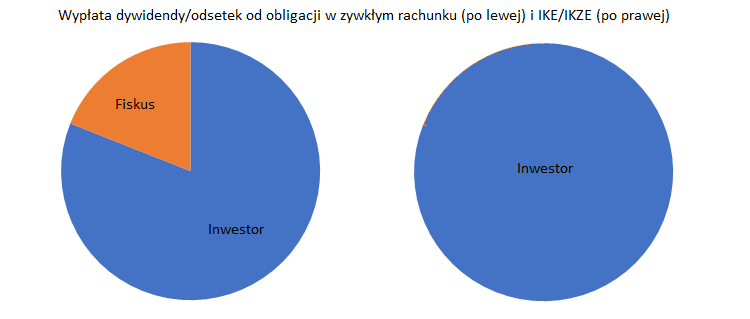

Drugi ważny wątek podatkowy związany z IKE/IKZE dotyczy dywidend i odsetek od obligacji. Standardowo, gdy spółka informuje, że wypłaci w danym roku np. 1 zł dywidendy na akcję, to podaje wartość brutto. W praktyce na standardowy rachunek maklerski wpływa 0,81 zł, czyli wartość po potrąceniu podatku (netto). Pozostała część (19 groszy z każdej złotówki) odprowadzana jest do fiskusa. Analogicznie jest w wypadku odsetek od obligacji. Inwestor posiadający te same akcje/obligacje na IKE lub IKZE otrzymuje „pełną pulę”, czyli wracając do wcześniejszego przykładu – 1 zł na akcję. Dodatkowe środki można reinwestować w kolejne papiery i korzystać z magii procenta składanego.

Źródło: Opracowanie własne

Trzeci ważny wątek dotyczy dziedziczenia środków, a więc i podatku od spadku i darowizn. Tu również IKE i IKZE są traktowane wyjątkowo. Oszczędności zgromadzone na obu rachunkach są prywatną własnością oszczędzającego i podlegają dziedziczeniu, tak samo jak pieniądze zgromadzone na koncie bankowym. Inwestor otwierając konto IKZE może wskazać osoby uprawnione, które w przypadku jego śmierci będą upoważnione do dziedziczenia środków. Może też wskazać więcej niż jedną osobę i określić ich procentowy udział w spadku. Spadkobierca zapłaci 10-proc. zryczałtowany podatek dochodowy, chyba że dziedziczone oszczędności w całości przeniesie do swojego IKZE.

Czwarty przywilej podatkowy dotyczy wyłącznie posiadaczy IKZE. Oszczędzający w ramach tego rachunku mogą odliczyć dokonane wpłaty od podstawy opodatkowania, przez co kwota należnego do zapłacenia podatku będzie niższa lub nawet pojawi się zwrot od fiskusa. Wysokość ulgi, którą możemy uzyskać, oszczędzając w ramach IKZE, zależy od dwóch czynników: od stawki podatkowej, w której znajduje się inwestor, oraz kwoty wpłaconej na IKZE w danym roku kalendarzowym.

W zależności od przyjętej formy opodatkowania należy uwzględnić kwotę wpłat na IKZE w innym formularzu podatkowym:

- osoby rozliczające się na zasadach ogólnych wypełniają PIT-37 oraz załącznik PIT/O,

- przedsiębiorcy opodatkowani według skali powinni złożyć deklarację PIT-36 oraz załącznik PIT/O,

- przedsiębiorcy, którzy rozliczają się w formie ryczałtu od przychodów ewidencjonowanych, wypełniają PIT-28 oraz załącznik PIT/O,

- przedsiębiorcy, którzy rozliczają się liniowo, według 19-procentowej skali, powinni wykazać przychód z tytułu IKZE jedynie w składanej deklaracji PIT-36L.

Maksymalny limit rocznych wpłat na IKZE stanowi jednocześnie maksymalną kwotę odliczeń. W zeznaniu PIT za 2023 rok odliczymy więc nie więcej niż 8.322 zł. Warto też zaznaczyć, że nie ma obowiązku wykorzystywania całego limitu wpłat. To od inwestora zależy kiedy w ciągu roku i ile wpłaci na rachunek emerytalny.

Nowe limity wpłat na 2024 r.

IKE i IKZE oferują istotne korzyści, ale mają też swoje ograniczenia. Oprócz wspomnianego wcześniej limitu wieku uprawniającego do wypłaty środków bez podatku, drugim najważniejszym ograniczeniem są roczne limity wpłat, czyli maksymalne kwoty, które można wpłacić na te konta w danym roku kalendarzowym. Te kwoty zmieniają się co roku, ponieważ są obliczane na podstawie prognoz przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok ogłaszanych przez Ministerstwo Rodziny i Polityki Społecznej. Dla IKZE roczny limit wpłat nie może przekroczyć 1,2-krotności tego prognozowanego wynagrodzenia. Z kolei w przypadku IKE kwota wpłat nie może przekroczyć 3-krotności.

W 2023 roku limit wpłat na IKE wynosi maksymalnie 20.805 zł, a w 2024 r. urośnie on o 12,8 proc. r/r do 23.472 zł.

Zmiana limitu wpłat na IKE w latach 2011-2024.

W wypadku IKZE limit na bieżący rok wynosi 8.322 zł, a dla samozatrudnionych – 12.483 zł. W 2024 r. kwoty te wzrosną odpowiednio do 9.388,80 zł i 14.083,20 zł.

Zmiana limitu wpłat na IKE w latach 2011-2024.

Różnice między IKE i IZKE

IKE i IKZE to unikalne rachunki, skrojone właśnie pod gromadzenie i pomnażanie kapitału na emeryturę. Można je założyć po ukończeniu 16 roku życia w jednym z kilkudziesięciu banków, domów maklerskich czy towarzystw funduszy inwestycyjnych. I choć ich nazwy brzmią podobnie, to różnice między nimi są istotne. Przede wszystkim IKE oferuje wyższy limit wpłat rocznych w porównaniu do IKZE. Za to główną zaletą IKZE jest możliwość odliczenia wpłat od dochodu podlegającego opodatkowaniu w rocznym rozliczeniu PIT, co przekłada się na obniżenie podatku do zapłacenia w bieżącym roku. Przy IKE takiej możliwości nie ma.

Po zakończeniu okresu oszczędzania, zarówno IKE, jak i IKZE, gwarantują brak opodatkowania od dochodów kapitałowych. Niemniej jednak w przypadku IKZE, podatek dochodowy w momencie wypłaty oszczędności wynosi 10 proc., podczas gdy w IKE jesteśmy całkowicie zwolnieni z podatku.

Jeśli chodzi o czas trwania oszczędzania, IKE wymaga kontynuacji do momentu osiągnięcia 60 lat (lub do zakończenia 55. roku życia w przypadku spełnienia wcześniejszych uprawnień emerytalnych), podczas gdy IKZE umożliwia oszczędzanie do osiągnięcia 65 lat. W przypadku chęci wcześniejszego wycofania oszczędności, IKE oferuje taką opcję, jednak związana jest z opłaceniem 19-proc. podatku od dochodów kapitałowych. IKZE pozwala na wcześniejszy zwrot, jednak kwota wypłaty podlega opodatkowaniu dochodowemu.

W kwestii dziedziczenia zgromadzonych oszczędności oba rachunki oferują podobne warunki – spadkobiercy nie zapłacą podatku od spadku i darowizn. Jednakże, w przypadku IKZE, spadkobierca będzie zobowiązany do uiszczenia 10-proc. zryczałtowanego podatku dochodowego, chyba że przekaże zgromadzone środki do swojego IKZE.

Podsumowując, oba rachunki mają swoje zalety i ograniczenia. IKE oferuje wyższy limit wpłat i brak podatku od osób fizycznych po zakończeniu oszczędzania, podczas gdy IKZE umożliwia odliczenie od podatku dochodowego w trakcie oszczędzania oraz elastyczność w wypłacie środków, choć z niestandardowym opodatkowaniem. Wybór między nimi zależy od indywidualnych preferencji, celów emerytalnych oraz sytuacji finansowej każdej osoby.

W co można inwestować poprzez IKE/IKZE?

Paleta produktów inwestycyjnych dostępnych poprzez IKE/IKZE jest co do zasady szeroka (podobnie jak w „zwykłym” rachunku), ale lista konkretnych instrumentów jest różna w zależności od brokera. Rynkowym standardem wśród domów maklerskich jest dostęp do oferty warszawskiej giełdy (akcje, obligacje, ETF-y, a od niedawna także ETC na fizyczne złoto).

Na ten moment zagraniczne akcje i ETF-y na rachunkach emerytalnych oferuje tylko 3 brokerów: DM BOŚ (IKE + IKZE), BM Santander (IKE), mBank (IKE + IKZE). Specyficznym produktem jest IKE Obligacje (BM PKO BP) pozwalające inwestować wyłącznie w detaliczne obligacje skarbowe, w tym te indeksowane inflacją. W ramach IKE Obligacje nie ma więc możliwości inwestowania w inne instrumenty, jak akcje, ETF-y, obligacje korporacyjne, itp.

W co najczęściej inwestują Polacy? Według najnowszego badania przeprowadzonego przez Krzysztofa Waliszewskiego, profesora Uniwersytetu Ekonomicznego w Poznaniu, w portfelach emerytalnych królują fundusze ETF. Tę opcję wskazała połowa z grupy 700 przebadanych osób posiadających IKE.

Źródło: Badanie posiadaczy IKE 2023 przeprowadzone przez prof. Krzysztofa Waliszewskiego.

Na drugim miejscu znalazły się akcje (38,6 proc.), a tuż za nimi obligacje (38,4 proc.). Rzadziej w ramach konta IKE badani wybierali jednostki funduszy inwestycyjnych (8 proc.) i lokaty (1,4 proc.).