Trwa pierwsze duże IPO w tym roku. Na GPW wybiera się Diagnostyka, czyli lider rynku medycznego

Na warszawski parkiet wybiera się największa w Polsce sieć laboratoriów medycznych. Mowa o grupie Diagnostyka, czyli spółce portfelowej funduszu private equity MID Europa Partners. Pierwsze sygnały o planach debiutu spółki na GPW pojawiły się w czerwcu 2024 r., czyli okresie gdy rynek żył hossą i wzmiankami o szykowanym IPO Żabki. Już wtedy było wiadomo, że będzie to kolejny exit w wykonaniu inwestora instytucjonalnego. Plany rychłej sprzedaży medycznego biznesu pokrzyżowała słaba druga połowa ubiegłego, która upłynęła pod znakiem spadków na giełdach, kiepskiego debiutu Żabki oraz załamania na rynku pierwotnym. Temat IPO Diagnostyki wrócił dopiero na starcie 2025 r., wraz z poprawą koniunktury na rynkach.

Diagnostyka, czyli największa w Polsce sieć laboratoriów medycznych

Szykująca się do debiutu Diagnostyka to z pewnością ciekawa firma. Jej początki sięgają 1998 r. i pierwszej lokalizacji w Krakowie. Spółka przez kolejne lata rosła otwierając nowe placówki i przejmując lokalne podmioty (laboratoria i punkty pobrań). Istotnym momentem był rok 2011 r., gdy w Diagnostykę zainwestował fundusz MID Europa Partners. Wejście dużego inwestora finansowego pchnęło ekspansję Diagnostyki na nowe tory.

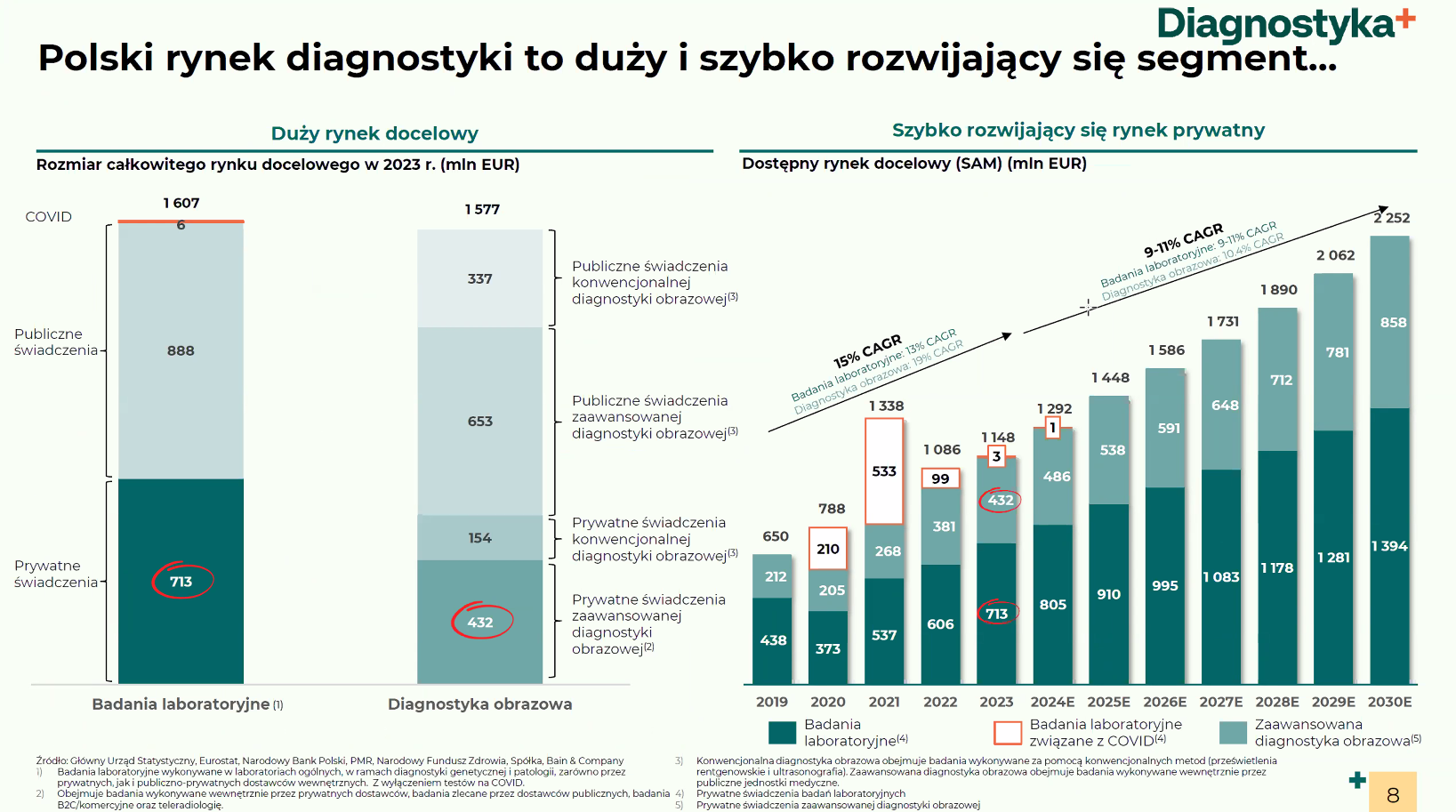

Diagnostyka zajmuje się realizacją usług diagnostycznych. W swojej ofercie ma ponad 4 tys. rodzajów badań – w tym diagnostykę laboratoryjną, badania genetyczne, patomorfologię oraz usługi diagnostyki obrazowej. Co ważne, spółka cały proces realizuje samodzielnie – od pobrania próbki, po logistykę i diagnostykę laboratoryjną. Krakowska firma posiada największą sieć laboratoriów medycznych i punktów pobrań krwi w Polsce. Obejmuje ona ponad 1,1 tys. własnych punktów pobrań krwi, 156 laboratoriów diagnostycznych oraz 19 pracowni diagnostyki obrazowej. Dodatkowo grupa posiada także własną sieć kurierską, która odpowiada za logistykę próbek. Rocznie Diagnostyka obsługuje ponad 20 milionów pacjentów, wykonując ponad 140 milionów badań.

Źródło: Spółka.

Grupa Diagnostyka działa na szybko rozwijającym się polskim rynku usług diagnostycznych i zajmuje pozycję lidera. Kontroluje około 22 proc. całego rynku i 49 proc. sektora laboratoriów prywatnych (wzrost z 40 proc. w latach 2019-2023) oraz wyprzedza takich graczy jak Laboratoria Medyczne Grupa ALAB czy Synevo. Alab, drugi co do wielkości podmiot na rynku, kontroluje ok. 19 proc. rynku prywatnego (wzrost z 14 proc. w latach 2019-2023). Z kolei Synevo, należące do grupy Medicover, utrzymuje udział rynkowy na poziomie około 10 proc. rynku w latach 2019-2023 i koncentruje się bardziej na usługach B2B generowanych z udziałem spółki macierzystej obsługującej prywatne abonamenty medyczne.

Perspektywy przed branżą są obiecujące. Wydatki na ochronę zdrowia w Polsce z roku na rok rosną. W 2023 r. osiągnęły one poziom 7,1 proc. PKB (54 mld euro), a do 2027 r. mają wzrosnąć do minimum 8 proc. PKB. Dodatkowo ceny usług diagnostycznych w Polsce, wciąż plasują się jako jedne z najniższych w Europie.

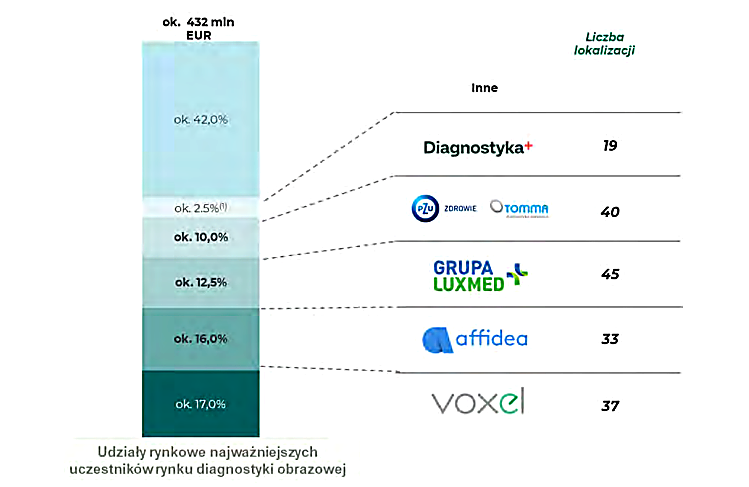

Strategia grupy na kolejne lata zakłada utrzymanie dotychczasowego kursu, czyli wzrost organiczny wspierany selektywnymi przejęciami w obszarze diagnostyki laboratoryjnej i obrazowej. Podczas ubiegłotygodniowej konferencji padło m.in. pytanie czy spółka planuje ekspansję w regionie. Zarząd jasno stwierdził, że takich planów nie ma. W najbliższych latach Diagnostyka będzie rozwijać się w Polsce. Jednym z głównych obszarów zainteresowania ma być rynek zaawansowanej diagnostyki obrazowej, na którym liderem jest giełdowy Voxel. Na ten moment Diagnostyka posiada ok. 2,5-proc. udział w tym segmencie.

Źródło: Spółka/Prospekt emisyjny

Wyniki finansowe grupy Diagnostyka

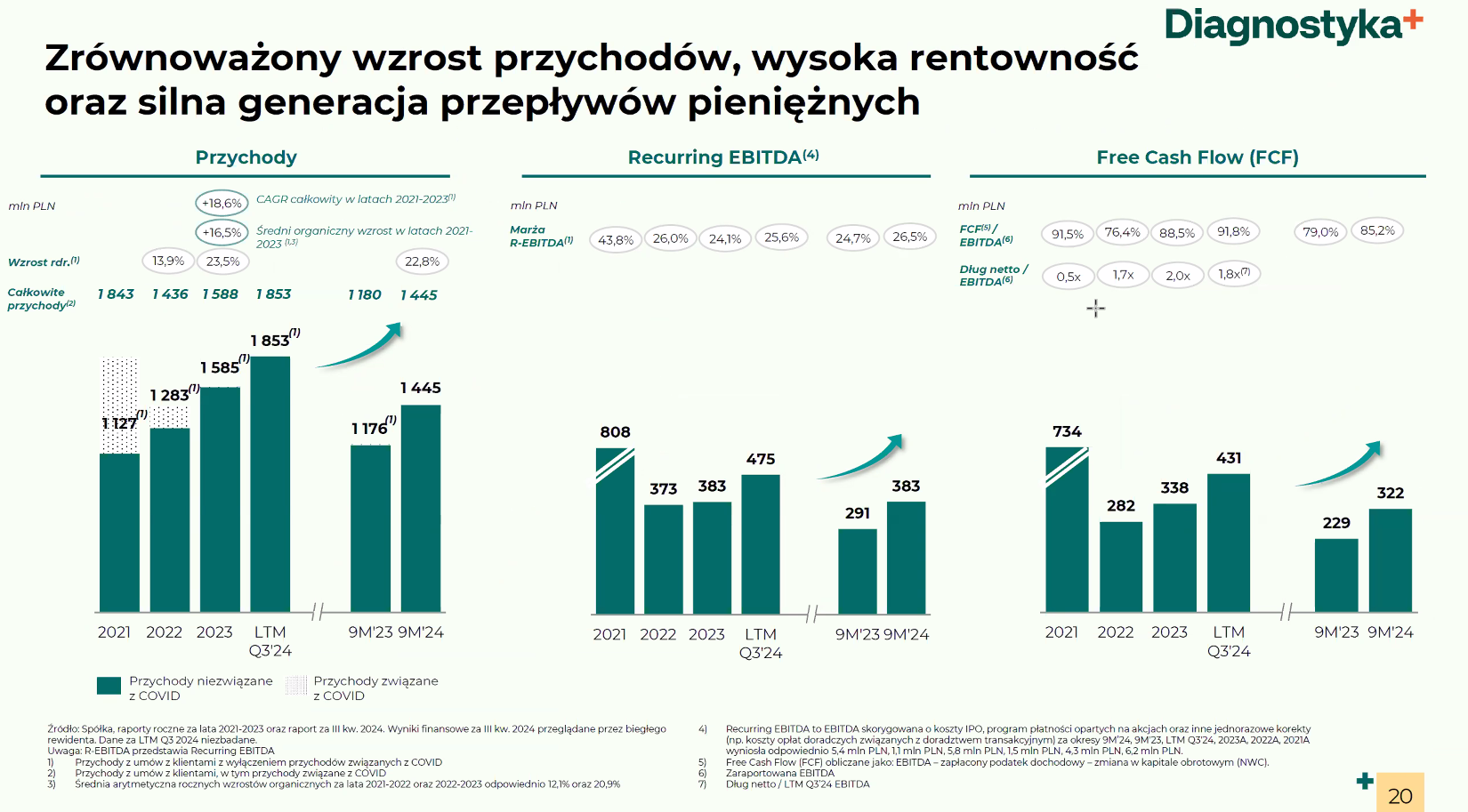

Biznes Diagnostyki z roku na rok rośnie pod każdym względem. Od strony finansowej pewnym ewenementem był okres pandemii Covid-19, gdy wyniki mocno podbiła sprzedaży testów na COVID-19. W szczytowym 2021 r. firma na tej działalności wygenerowała 715 mln zł przychodów, co odpowiadało za niemal 40 proc. wszystkich wpływów z umów z klientami. Efektem tego była też rekordowa dywidenda. W 2022 r. Diagnostyka wypłaciła swoim akcjonariuszom 492,3 mln zł, czyli 14,58 zł na akcję.

Przychody z działalności operacyjnej grupy w 2023 r. wyniosły 1.597 mln zł, a w pierwszych 9 miesiącach 2024 r. 1.460 mln zł. W okresie od 2021 r. do 2023 r. (z wyłączeniem przychodów związanych z COVID-19) Diagnostyka osiągnęła średnioroczny wskaźnik wzrostu przychodów z działalności operacyjnej (CAGR) na poziomie około 19 proc. Poprawę rezultatów napędzały wzrost organiczny i przejęcia mniejszych konkurentów. Grupa Diagnostyka chwali się, że osiąga najlepsze w swojej branży marże EBITDA. W 2023 roku Recurring EBITDA (powtarzalna, z wyłączeniem efektu Covid-19) wyniosła 383 mln zł, co odpowiada marży Recurring EBITDA na poziomie 24,1 proc. W ciągu pierwszych 9 miesięcy 2024 roku grupa osiągnęła 383,4 mln z Recurring EBITDA, jednocześnie zwiększając marżę do 26,5 proc.

Kliknij, aby powiększyć. Źródło: Prezentacja spółki.

Polityka dywidendy grupy Diagnostyka

Biznes Diagnostyki jest rentowny i generuje sporą gotówkę, którą spółka częściowo reinwestuje m.in. w kolejne przejęcia, a częściowo wypłaca akcjonariuszom w formie dywidendy. Z zysku za 2023 r. Diagnostyka wypłaciła 105,6 mln zł dywidendy, czyli 3,13 na akcję. Rok wcześniej do podziału trafiło 112 mln zł (3,32 zł/akcję), a za 2021 r. rekordowe 492,3 mln zł, czyli 14,58 zł na akcję.

Obecnie spółka nie posiada dokumentu określającego w sposób sformalizowany politykę w zakresie wypłaty dywidendy, ale w kolejnych latach zarząd zamierza rekomendować wypłatę akcjonariuszom dywidendy za dany rok. W prospekcie spółka zadeklarowała, że zarząd zamierza rekomendować walnemu zgromadzeniu wypłatę dywidendy na poziomie 50 proc. zysku netto, z możliwością jej zwiększenia w latach wyjątkowo dobrych wyników finansowych. Podczas konferencji prezes spółki potwierdził, że planowana jest wypłata dywidendy za 2024 r. w wysokości co najmniej 50 proc. zysku.

– Mamy plany M&A w diagnostyce obrazowej, w związku z tym na dzień dzisiejszy uważamy, że część pieniędzy z zysku powinniśmy pozostawić w firmie […]. W najbliższych latach chcemy być spółką dywidendową wzrostową, dlatego żeby zapewniać wzrost, nie możemy całego zysku dzielić. Uważamy, że podział 50/50 jest najbardziej sprawiedliwy; jeżeli będziemy mieli nadwyżki, możemy ponad 50 proc. dywidendy wypłacić. W najbliższych latach planujemy się rozwijać, dlatego nie planujemy wypłacać 100 proc. – powiedział także prezes.

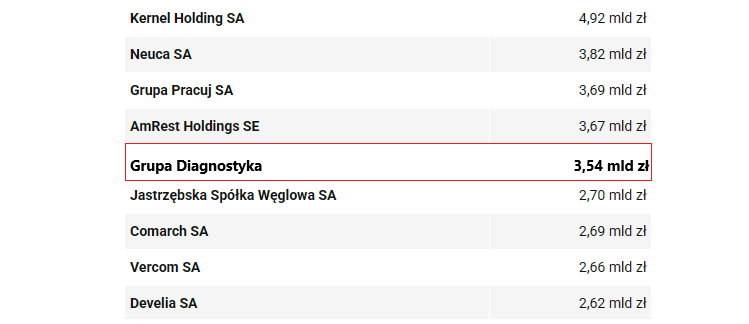

Diagnostyka wyceniła się na 3,54 mld zł

W IPO oferowane są akcje po cenie maksymalnej 105 zł za sztukę. Przy tym kursie mowa o ofercie wartej 1,7 mld zł, czyli całkiem sporej jak na realia GPW. Diagnostyka wyceniła się na 3,54 mld zł, co sprawia, że jest mocnym kandydatem do indeksu mWIG40, plasując się miedzy Jastrzębską Spółką Węglową (2,7 mld zł) a AmRest Holdings (3,67 mld zł) czy Grupą Pracuj (3,69 mld zł).

Źródło: Opracowanie własne/StockWatch.pl

Z doniesień medialnych wynika, że już w pierwszej godzinie od startu zapisów książka popytu na akcje Diagnostyki została pokryta w całości. Na starcie bieżącego tygodnia agencja Bloomberg poinformowała powołując się na dokument ofertowy, że cena sprzedaży akcji Diagnostyki w ofercie publicznej może wynieść 105 zł za akcję. Wiadomo więc, że oferta się sprzedała, kwestią otwartą jest skala redukcji zapisów.

Od strony wskaźnikowej wycena Diagnostyki wydaje się rozsądna. Wskaźnik Cena/Zysk to nieco ponad 17. Dla porównania ten sam wskaźnik giełdowego Voxela to nieco ponad 15.

#giełdamojapasja#1wykresdziennie

Dzisiaj może nie wykres, ale kilka danych o IPO Diagnostyka. Wygląda całkiem, całkiem… pic.twitter.com/CfAOEwTCei— Analityk Fundamentalny (@AnalitykF) January 22, 2025

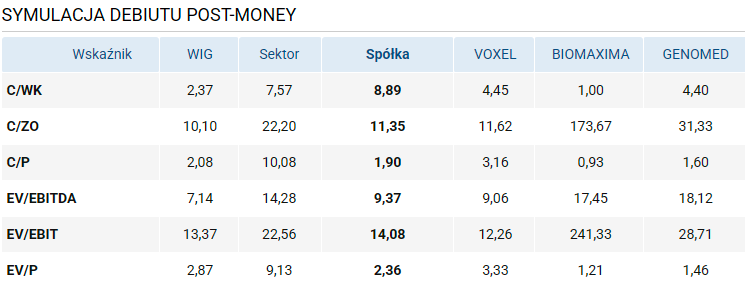

W StockWatch.pl jest dostępna symulacja debiutu Diagnostyki. Podstawowe parametry zestawiliśmy z już notowanymi firmami o możliwie najbardziej zbliżonym modelu biznesowym.

– Przy cenie maksymalnej wynoszącej 105 zł współczynnik C/Z wynosi 17, natomiast EV/EBITDA 9,4. Niestety na GPW nie jest notowana spółka podobna. Najbliżej Diagnostyce do Voxela, ale podmiot ten świadczy usługi diagnostyczne tylko w zakresie diagnostyki obrazowej, a ponadto jest znacznie bardziej zdywersyfikowany – produkuje kardioznaczniki, urządzenia do radioterapii i oprogramowanie IT dla spółek medycznych. Voxel na rynku handlowany jest przy wskaźnikach C/Z 15 oraz EV/EBITDA 9. Jak widać diagnostyka ma wyższe te wskaźniki, a dodatkowo konkurencyjny podmiot wydaje się być nieco bardziej innowacyjny, za co należy mu się pewna premia, podobnie jak za fakt lidera diagnostyki obrazowej. Z drugiej strony Diagnostyka jest niekwestionowany liderem diagnostyki laboratoryjnej za co to jej należy się ta premia – komentuje omówieniu prospektu Grupy Diagnostyka Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Czy warto wziąć udział w IPO Diagnostyki?

Pierwsze duże IPO w tym roku zostało pozytywnie przyjęte przez inwestorów, co potwierdzają doniesienia dot. zapisów oraz komentarze inwestorów w mediach społecznościowych i na forach. Wśród plusów można wskazać rozsądną wycenę spółki, ciekawy i atrakcyjny model biznesowy. Spółka na przestrzeni lat zbudowała mocną pozycję i markę na rynku (jest liderem), dzieli się dywidendą i ma przed sobą obiecujące perspektywy. Sam exit głównego akcjonariusza również należy odebrać pozytywnie, ponieważ oferta dotyczy całego pakietu MID Europa Partners, a pozostali deklarują lokc-upy. Oba czynniki niwelują ryzyko podaży z ich strony po debiucie. W ofercie przewidziano też pakiet stabilizacyjny na pierwsze 30 dni od startu notowań akcji na GPW.

– IPO Diagnostyka wygląda ciekawie. Spółka jest niekwestionowanym liderem diagnostyki laboratoryjnej w Polsce z 22-proc. udziałem w rynku badań laboratoryjnych w Polsce, w tym aż z ok. 50-proc. udziałem w segmencie pracowni prywatnych. Czynniki demograficzne (starzenie się społeczeństwa), gospodarcze (rosnące dochody rozporządzalne Polaków, niskie ceny badań vs Europa Zachodnia) czy społeczne (rosnąca świadomość konieczności badań) powinny dalej wspierać organiczny rozwój tego biznesu. Dodatkowo spółka stawia pierwsze kroki w segmencie diagnostyki obrazowej, gdzie liderem jest giełdowy Voxel. To daje nadzieje na dalszy rozwój biznesu, choć zapewne z naciskiem na rozwój przez akwizycje. Wycena na poziomie 3,5 mld zł jest rozsądna, przy założeniu dalszego rozwoju i poprawy wyników. Jednocześnie inwestorzy indywidualni powinni mieć świadomość, że w ich transzy znajdzie się zaledwie 5-10 proc. oferty. To zaś zwiększa prawdopodobieństwo istotnej redukcji przydziału akcji i stawia znak zapytania co do ekonomicznego sensu takiej transakcji przy niewielkim zaangażowaniu kapitałowym – komentuje Przemysław Staniszewski, analityk fundamentalny.

Oferta Diagnostyki jest jedną z tych, o której można powiedzieć, że naprawdę dużo się w niej zgadza. Wśród minusów jakie można wskazać jest ryzyko wysokiej redukcji zapisów. Zainteresowanie inwestorów jest olbrzymie, a transza detaliczna jest mała. Jeśli wzorem Żabki redukcja przekroczy 90 proc., inwestorzy otrzymają ułamek tego, na co się zapisali. Kolejny to fakt, że z IPO spółka nic nie otrzyma. Oferta nie obejmuje emisji nowych akcji, które dałyby spółce środki np. na rozwój czy refinansowanie zadłużenia. Od strony biznesowej – dla niektórych – mankamentem może być ograniczenie się do ekspansji wyłącznie w Polsce. Z jednej strony wyznacza to pewien sufit, jeśli chodzi o skalowanie biznesu, ale z drugiej minimalizuje ryzyko kosztownej ekspansji w zupełnie innym otoczeniu. Pewnym specyficznym ryzykiem może być także problem z kosztami personelu, o czym szerzej piszemy w omówieniu prospektu spółki.

Parametry oferty publicznej grupy Diagnostyka

W ramach IPO zaoferowanych jest do 16,14 mln istniejących akcji posiadanych przez LX Beta S.à r.l., podmiot kontrolowany przez MidEuropa III Management Limited. Akcjonariusz sprzedający posiada 47,83 proc. akcji spółki i tyle samo głosów. Pozostałe akcje są w posiadaniu założycieli spółki, kluczowej kadry zarządzającej oraz członków zarządu, którzy nie będą sprzedawać akcji w ofercie. Przed IPO wszystkie akcje posiadają podwójne prawa głosu, jednak po IPO podwójne prawa głosu będą zachowane jedynie przez założycieli, a wszystkie pozostałe akcje zostaną przekształcone w akcje zwykłe. Po IPO założyciele będą posiadać 47,19 proc. akcji i 64,12 proc. praw głosu.

Akcjonariusz sprzedający oraz spółka zobowiązali się, że nie będą sprzedawać ani oferować akcji spółki, z zastrzeżeniem standardowych wyjątków, przez okres 180 dni od daty pierwszego notowania akcji spółki (lock-up), natomiast pozostali akcjonariusze spółki, w tym założyciele, z wyjątkiem akcjonariusza sprzedającego, zobowiązali się do tego przez okres 360 dni od daty pierwszego notowania akcji.

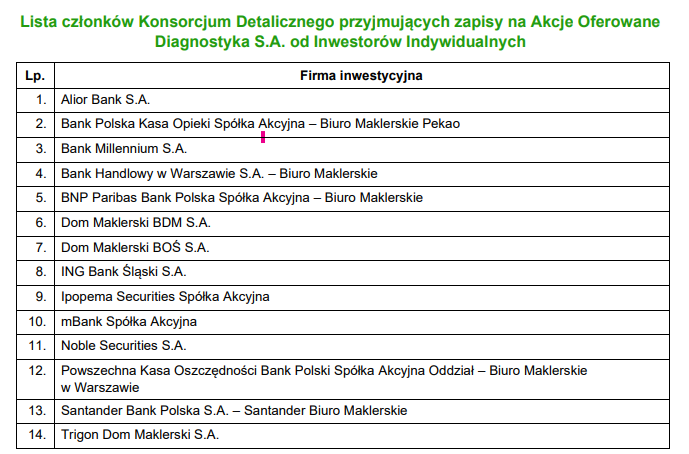

Zapisy na akcje przyjmowane są przez konsorcjum 14 instytucji. W transzy detalicznej potrwają do 30 stycznia (do godz. 23:59). 5 lutego zaplanowano przydział akcji, a 7 lutego – pierwszy dzień notowań na GPW.

Źródło: Spółka.