Obligacje Ghelamco łapią oddech po wykupie belgijskiego długu. Fot. mat. prasowe

W komunikacie spółka podała, że spłata obligacji Ghelamco Invest obejmowała zarówno kapitał, jak i odsetki, i została dokonana zgodnie z harmonogramem. Transakcja nastąpiła w trudnym otoczeniu makroekonomicznym, przy stagnacji popytu, wysokich kosztach budowy i finansowania oraz ograniczeniach kredytowych po stronie instytucji finansowych.

– Spłata tej ostatniej publicznej pożyczki obligacyjnej od Ghelamco Invest była poważnym wyzwaniem, ale udało nam się je z powodzeniem pokonać. To osiągnięcie jest kluczowe, ponieważ pokazuje nasze zaangażowanie w utrzymanie zaufania, jakim nas obdarzono – skomentował Paul Gheysens, CEO Ghelamco.

Na wykup obligacji szczególną uwagę zwracali nie tylko inwestorzy belgijscy, ale także polscy obligatariusze, finansujący lokalną działalność grupy poprzez papiery wyemitowane przez Ghelamco Invest. W kontekście rosnącego ryzyka płynnościowego wykup ten podziałał kojąco.

Sprzedaż aktywów i redukcja zadłużenia. Ghelamco gra na defensywę

Wykup obligacji został w dużej mierze sfinansowany z własnych środków Ghelamco, wspartych wpływami ze sprzedaży aktywów oraz ograniczonym refinansowaniem. Od początku 2024 r. deweloper zbył nieruchomości o wartości 950 mln euro w Belgii, Polsce, Wielkiej Brytanii i Francji, redukując tym samym zadłużenie finansowe netto o około 760 mln euro. To ponad połowa całego zadłużenia krótkoterminowego grupy.

– To wynika z jasnej strategii: rygorystycznej redukcji zadłużenia, skupienia się na jakości i dalszego budowania silnych, długoterminowych relacji z naszymi dostawcami, bankami i najemcami – mówi Michael Gheysens, dyrektor zarządzający w Belgii.

Rynek docenia spłatę, ale nie zapomina o wcześniejszych turbulencjach

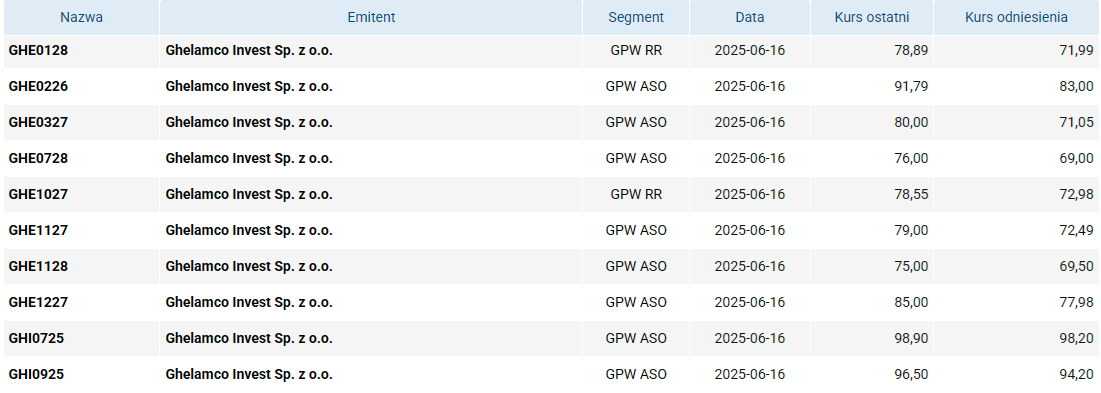

W poniedziałek notowania obligacji Ghelamco na rynku Catalyst rosną po ogłoszeniu wykupu belgijskich papierów. Spośród 10 serii papierów wyemitowanych przez Ghelamco Invest (ich łączna wartość to 1,25 mld zł) najmocniej zyskują serie GHE0327 (+12,6 proc. do 80 proc. wartości nominalnej), GHE0226 (+10,84 proc. do 92 proc. w. nom.) i GHE0728 (+10,14 proc. do 76 proc. wartości nominalnej).

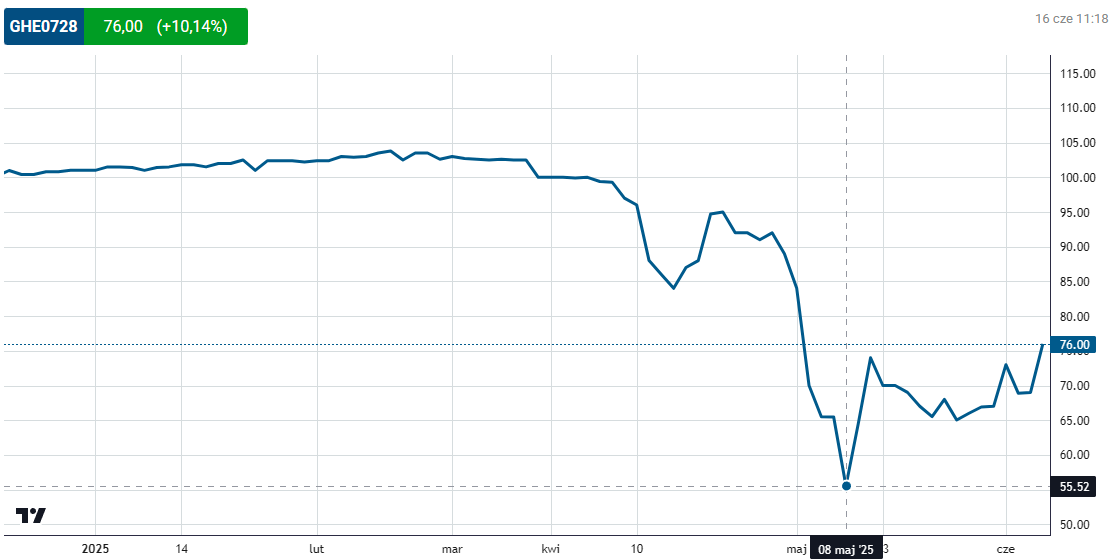

Notowania obligacji Ghelamco. Źródło: StockWatch.pl

Bieżące notowania są dużo wyższe niż jeszcze kilka tygodni temu. W maju papiery dewelopera były wyceniane na blisko połowę swojej wartości nominalnej. Potężne dyskonto to efekt wątpliwości co do sytuacji finansowej, rezygnacji członków zarządu w marcu oraz opóźnieniu publikacji raportów rocznych, które finalnie zawierały uwagi audytora zarówno na poziomie belgijskiej spółki-matki, jak i cypryjskiego Granbero Holdings – wehikułu konsolidującego polskie aktywa Ghelamco.

W maju notowania części serii obligacji Ghelamco Invest była wyceniana na ok. 55 proc. wartości nominału.

Audytor, firma KPMG, w raporcie rocznym zwracał uwagę na istotne wyzwania płynnościowe, a rynek długo nie miał okazji zapoznać się ze stanowiskiem zarządu, który milczał w kluczowym okresie. Dopiero ogłoszenie pełnej i terminowej spłaty 84 mln euro długu nieco poprawiło nastroje inwestorów.