OKI, czyli nowa propozycja inwestowania bez tzw. podatku Belki

We wtorek minister finansów Andrzej Domański zaprezentował długo wyczekiwane zmiany dot. „inwestowania bez podatku od zysków kapitałowych”. Niestety, zmian w samym tzw. podatku Belki nie przewidziano. Gwoździem programu okazał się za to projekt Osobistego Konta Inwestycyjnego (OKI), które ma stanowić preferencyjną formę oszczędzania i inwestowania dla polskich gospodarstw domowych. Zgodnie z zapowiedzią, inwestycje w ramach OKI do 100 tys. zł zasilane nowymi środkami mają być całkowicie zwolnione z podatku od zysków kapitałowych. Tym samym OKI ma dołączyć do całkiem sporej listy już dostępnych preferencyjnych rachunków inwestycyjnych, na której mamy m.in. IKE, IKZE, PPE, PPK czy OIPE.

– Proponujemy Osobiste Konto Inwestycyjne – inwestycje do 100 tys. zł bez podatku. (…) Konto, które zapewni polskim gospodarstwom domowym możliwość efektywnego oszczędzania, inwestowania bez podatku od zysków kapitałowych do kwoty 100 tys. zł – ogłosił podczas wtorkowej konferencji prasowej Andrzej Domański, minister finansów.

Źródło: MF

W założeniu OKI ma działać podobnie jak szwedzkie konta ISK, z których w 2023 roku korzystało ponad 3,5 mln obywateli tego kraju, a zgromadzone aktywa przekroczyły równowartość 600 mld zł. Według szacunków MF, w ciągu trzech lat od uruchomienia Polacy mogą wpłacić na OKI łącznie nawet 100 mld zł.

– Choć Osobiste Konta Inwestycyjne są w Polsce pomysłem nowym, to nie są pomysłem niesprawdzonym. Jak wskazuje MF, inspiracją do OKI są szwedzkie konta ISK, uznawane za najlepsze w UE rozwiązanie promujące inwestowanie. Z kont ISK korzysta blisko 4 mln Szwedów, czyli ponad 40 proc. dorosłej populacji. Zgromadzone tam aktywa przekraczają 170 mld euro – to więcej niż łączne aktywa w polskich TFI, OFE i PPK. Szwedzki rynek kapitałowy jest najbardziej rozwinięty w Europie, ze wskaźnikiem kapitalizacji do PKB na poziomie ponad 170 proc. w porównaniu do 22 proc. w Polsce. W ciągu ostatnich 10 lat w Szwecji miało miejsce ponad 500 debiutów giełdowych, czyli więcej niż łącznie w Niemczech, Francji, Holandii i Hiszpanii – skomentował Tomasz Bardziłowski, prezes GPW.

Akcje, obligacje, lokaty bankowe czy ETF-y bez tzw. podatku Belki

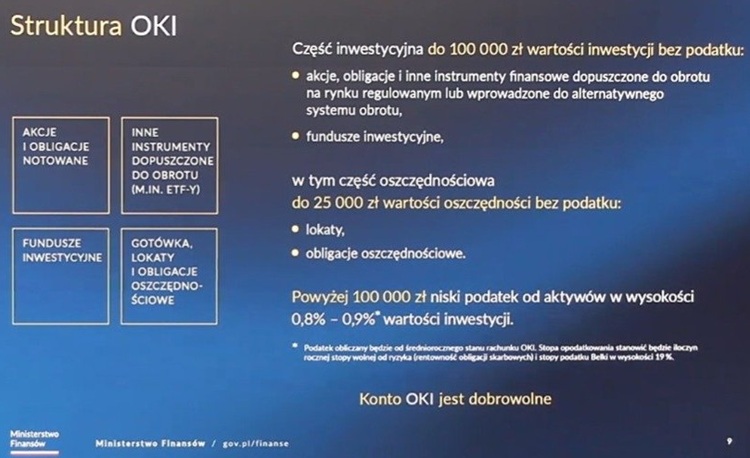

Zgodnie z zapowiedziami, OKI będzie w pełni dobrowolne. Rachunki mają prowadzić te same instytucje, które obecnie obsługują IKE i IKZE, czyli m.in. banki i domy maklerskie. Uruchomienie programu przewidywane jest na połowę 2026 roku. Ministerstwo finansów zapowiada konsultacje w sprawie szczegółowych mechanizmów działania.

– Nam zależy na prostocie, na pełnym nieograniczonym dostępie do kapitału, aby budować equity culture – wskazuje Domański.

W ramach OKI inwestować będzie można w akcje, obligacje, ETF-y oraz fundusze inwestycyjne, dopuszczone do obrotu na rynku regulowanym lub wprowadzone do alternatywnego systemu obrotu. W części oszczędnościowej dostępne będą także lokaty bankowe i obligacje skarbowe – te ostatnie do kwoty 25 tys. zł również objęte będą zwolnieniem z podatku.

Naprawdę ciekawa propozycja od MF, z, dużym potencjałem. #gamechanger

Mając 1 mln i robiąc z niego 10% zapłacicie teraz 19k podatku (bez IKE, IKZE, FR etc).

W przypadku OKI (100k inwestycji bez podatku) + ryczałt od portfela daje mniej niż 8k podatku.

Minusy? Konieczność…

— Konrad Ryczko (@konradryczko) August 5, 2025

Im wyższy zysk, tym większa korzyść podatkowa

Środki przekraczające 100 tys. zł na rachunku OKI będą opodatkowane stawką wynoszącą średnio 0,8–0,9 proc. wartości rocznej. Będzie to ryczałtowa opłata od średniorocznego stanu rachunku, liczona jako iloczyn stopy wolnej od ryzyka (rentowności obligacji skarbowych) i stawki podatku Belki (19 proc.).

– Mechanizm liczenia będzie poddany konsultacjom i stabilność będzie zapewniona w odniesieniu do warunków rynkowych. Średnio powinno być 0,8–0,9 proc. – poinformowała Katarzyna Przewalska, dyrektor departamentu w Ministerstwie Finansów.

Sporo ludzi od rana narzeka na propozycję MF, więc policzmy, dla kogo jest konto OKI. Opodatkowanie OKI wobec opodatkowania regularnego konta maklerskiego. Zielony = przewaga OKI.

– Im większy zysk, tym lepiej dla OKI.

– Im większe środki, tym gorzej dla OKI (bo 100 000 zł… pic.twitter.com/lKpJqjGL2M— Inwestomat.eu (@Inwestomat_eu) August 5, 2025

Według zapowiedzi, nie będzie okresu karencji ani ograniczeń czasowych dla korzystania ze zwolnień podatkowych. Wypłata środków z konta będzie możliwa w dowolnym momencie, bez utraty preferencji podatkowych dla kwoty do 100 tys. zł.

– Wypłata będzie możliwa w każdej chwili, nie będzie okresu minimalnego oszczędzania – dodała Przewalska.

Prezes GPW: Wciągu najbliższych trzech lat OKI mogą zgromadzić 100 mld zł

Zdaniem prezesa GPW, Osobiste Konta Inwestycyjne to realna szansa na zwiększenie napływu środków na krajowy rynek kapitałowy. W jego ocenie, wspomniana kwota 100 mld zł w ciągu najbliższych trzech lat, to szansa na realne ożywienie GPW i przyciągnięcie nowych inwestorów i emitentów.

– OKI to również realna szansa na zwiększenie napływu środków na krajowy rynek kapitałowy. Jak zapowiedział Minister Finansów, w ciągu najbliższych trzech lat OKI mogą zgromadzić 100 mld zł. To szansa na realne ożywienie GPW i przyciągnięcie nowych inwestorów i emitentów. (…) Wierzę, że zaprezentowane zmiany będą silnym bodźcem do popularyzacji inwestowania, co przełoży się na większą innowacyjność i konkurencyjność polskich firm – a w szerszym ujęciu, na dalszy rozwój polskiej gospodarki – ocenił Tomasz Bardziłowski, prezes GPW.

Czy OKI będzie ok?

Eksperci zwracają uwagę na potencjał, ale i ograniczenia nowego rozwiązania. Krytykowana jest m.in. wysokość opłaty ryczałtowej od nadwyżek, która może zniechęcać osoby posiadające większe środki. Ponadto część analityków uważa, że włączenie komponentu oszczędnościowego w formie lokat bankowych nie wspiera budowy długoterminowego kapitału inwestycyjnego.

– Czy OKI wspiera inwestowanie długoterminowe? Tu mam wątpliwość. Nie widzę zachęty do długoterminowego inwestowania kosztem spekulacji. Konieczność corocznego płacenia podatku od kapitału powyżej 100 tys. zł może wręcz wymuszać sprzedaż, by sfinansować podatek. Ten będzie do zapłaty także w przypadku straty. Trzeba to ryzyko dobrze wyjaśnić przy okazji promocji produktu i wyedukować Polaków, że zmienność i sporadyczne straty są nieodłącznym elementem inwestycji i ceną potencjalnie wyższego zysku niż w przypadku trzymania pieniędzy w banku czy obligacjach skarbowych. A jakie podejście do ryzyka mają Polacy? Zbadaliśmy to. Okazuje się, że 56 proc. respondentów woli inwestować z mniejszym zyskiem i mniejszym ryzykiem straty, niż z większym zyskiem i większym ryzykiem straty. Tylko 8 proc. badanych jest przeciwnego zdania. Konserwatywne podejście do tematu mają zwłaszcza starsze pokolenia – komentuje Przemysław Barankiewicz, Country Manager w Finax.

Trzy pytania o OKI, na które nie znamy odpowiedzi

Jak dodaje, mimo ładnej prezentacji, wciąż pozostaje wiele pytań bez odpowiedzi, a to one zdecydują o powodzeniu OKI.

– Kluczowa pozostaje odpowiedź na pytanie, czy będzie górny limit wpłat na OKI (100 000 zł) czy nie. Jeśli nie będzie, to faktycznie będzie to świetne narzędzie dla większych inwestorów, zaangażowanych w ryzykowne aktywa. Drugie pytanie: w co ostatecznie będzie można inwestować? Jeśli ma to wesprzeć gospodarkę, a o tym często mówił minister, to muszą być ograniczenia inwestycyjne do lokalnego rynku. To z jednej strony wesprze naszą giełdę, ale każde ograniczenie możliwości inwestycyjnych oznacza niższą dywersyfikację i niższe potencjalne stopy zwrotu. Trzecie pytanie: kto będzie mógł dostarczać produkt? Im większy zakres oferentów, tym lepiej dla konkurencji, a zatem i dla końcowego inwestora. Oby nie było tu takich ograniczeń, jak w przypadku IKE czy PPK – zaznacza przedstawiciel Finax.