Elektroniki wirus się nie tyka - omówienie sprawozdania finansowego Asbis po II kw. 2020 r.Omówienie spółki, podobnie jak poprzednio, przeprowadzimy w oparciu o walutę prezentacyjną czyli amerykańskiego dolara.

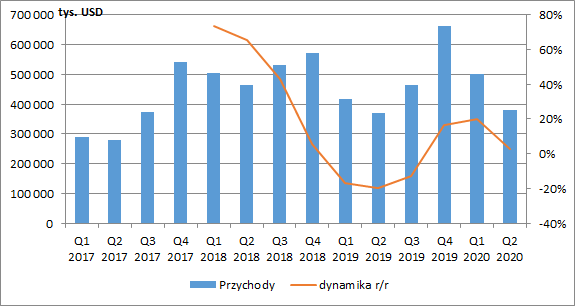

Po istotnym wzroście dynamiki sprzedaży w dwóch ostatnich kwartałach, tym razem Asbis zanotował jej spore wyhamowanie. Przychody w II kw. wyniosły 380,4 mln USD, co oznaczało minimalny wzrost o 9,5 mln USD r/r (+3 proc. r/r). W świetle trwającej pandemii koronawirusa nie wydaje się to jednak złym wynikiem.

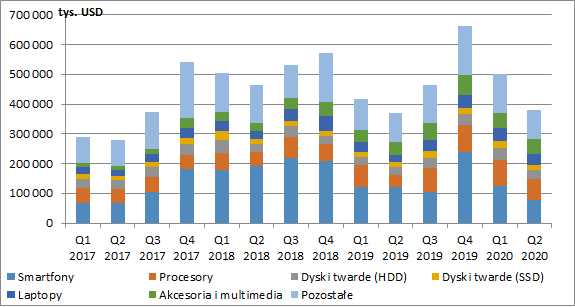

kliknij, aby powiększyćW minionym kwartale ogromny spadek zanotowała sprzedaż smartfonów (-43,8 mln USD r/r, -36 proc.). Ponieważ jest to największy segment produktowy, wpływ na przychody skonsolidowane był więc spory. Jako bezpośrednią przyczynę spółka wskazuje tu zwiększoną niepewność gospodarczą oraz wpływ czasowego zamknięcia fabryk największych producentów w Chinach w pierwszej części roku.

Z drugiej strony wzrosty przychodów obserwowaliśmy w każdej z pozostałych istotnych grup produktowych. W II kw. sprzedaż procesorów wzrosła o 30,2 mln USD (+73 proc. r/r), laptopów o 9 mln USD (+34 proc. r/r), dysków HDD o 3,1 mln USD (+11 proc. r/r), dysków SSD o 3,2 mln USD (+22 proc. r/r), a akcesoriów i multimediów o 8,7 mln USD (+21 proc. r/r).

W tym przypadku trwająca pandemia zapewne zwiększyła popyt na powyższe produkty. Przede wszystkim w wielu krajach obserwowaliśmy zwrot w kierunku pracy zdalnej i wprowadzenie zajęć szkolnych w formie on-line, co zaowocowało zwiększonymi zakupami urządzeń mobilnych (tablety, laptopy). Dodatkowo, ze strony firm zwiększyło się zapotrzebowanie na komponenty do serwerów (dyski SSD, HDD, itp.). Asbis obserwował też wzrost zainteresowania produktami marek własnych (Prestigio oraz Canyon - kamery internetowe, zestawy słuchawkowe i inne akcesoria do gier).

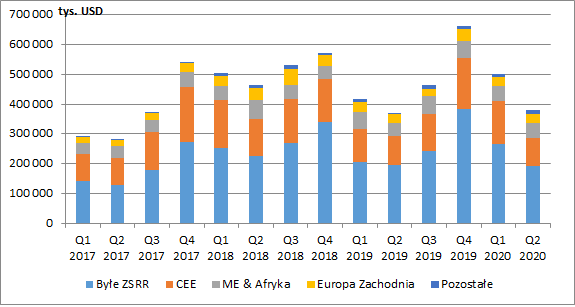

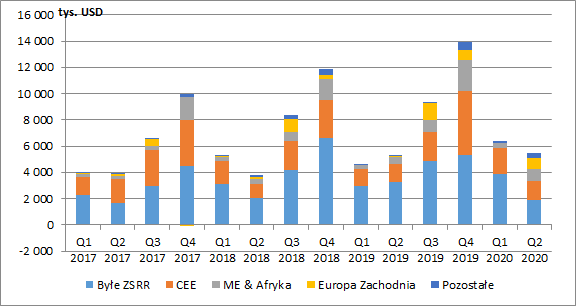

kliknij, aby powiększyćPatrząc na terytorialną strukturę sprzedaży widzimy, że niewielkie spadki zanotowano na dwóch największych rynkach tj. w krajach byłego ZSRR (-2,9 mln USD r/r, -2 proc.) oraz w Europie Środkowo-Wschodniej (-2,9 mln USD r/r, -3 proc.). Duży wpływ miało tu z pewnością ograniczenie działalności handlowej w związku z pandemią, a najbardziej do spadków przyczyniły się Rosja (-4,4 proc. r/r), Ukraina (-9,8 proc. r/r), Słowacja (-22,8 proc. r/r), Czechy (-3,6 proc. r/r) oraz Rumunia (-12,9 proc. r/r). Co ciekawe duży wzrost sprzedaży zanotowano w Polsce (+130,3 proc. r/r).

Dużo lepiej sytuacja wyglądała na Bliskim Wschodzie i Afryce (+4,9 mln USD r/r, +11 proc.), w Europie Zachodniej (+2 mln USD r/r, +7 proc.) oraz w pozostałych rejonach (+8,4 mln USD r/r, +187 proc.).

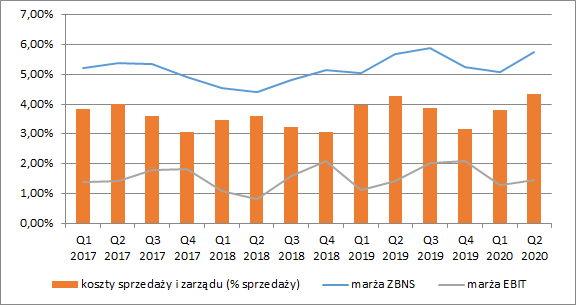

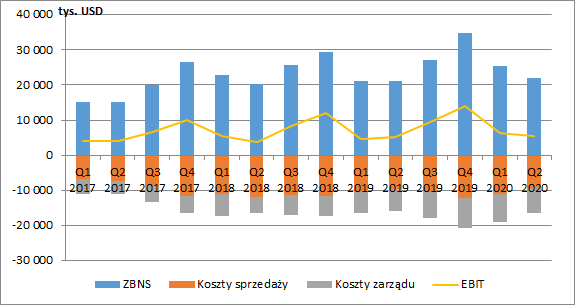

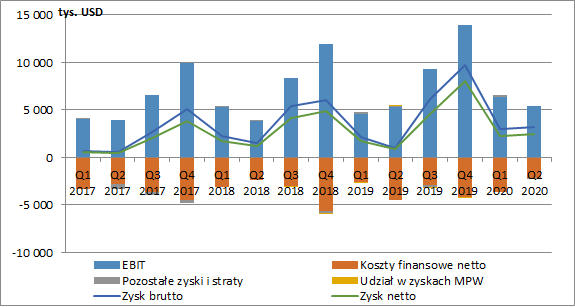

kliknij, aby powiększyćPoprawie uległa marża brutto na sprzedaży. Istotnie zauważalny jest wzrost względem dwóch poprzednich kwartałów, natomiast w ujęciu r/r była ona kosmetyczna (z 5,68 proc. do 5,76 proc.). Zysk brutto na sprzedaży wyniósł 21,9 mln USD, co oznaczało wzrost o 0,87 mln USD r/r (+4 proc.). Koszty sprzedaży w zasadzie się nie zmieniły, ale istotnie wyższe były koszty zarządu (+0,75 mln USD r/r, +12 proc.). Łączny udział kosztów sprzedaży i zarządu w przychodach nieznacznie wzrósł z 4,25 proc. do 4,33 proc.

W efekcie wzrost wyniku EBIT, którego wartość wyniosła 5,4 mln USD, był ledwo zauważalny (+0,18 mln USD r/r, +3 proc.). Zysk operacyjne rósł zatem w tempie sprzedaży.

kliknij, aby powiększyć

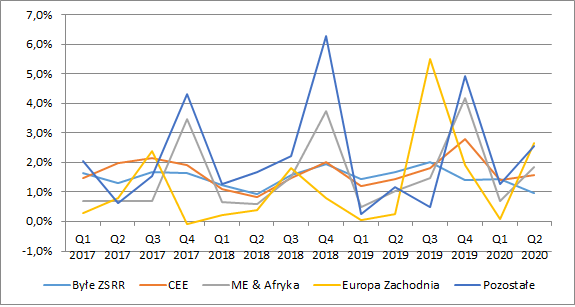

kliknij, aby powiększyćW podziale na poszczególne rynki, wynik EBIT spadł tylko w krajach byłego ZSRR (-1,4 mln USD r/r, -43 proc.). W Europie Środkowo-Wschodniej mamy wzrost o 0,1 mln USD (+7 proc.). Ogromną poprawę mieliśmy za to na rynkach, które zanotowały wzrost sprzedaży. Na rynkach bliskowschodnich wynik operacyjny wzrósł o 0,45 mln USD (+95 proc.), w Europie Zachodniej o 0,75 mln USD (+1027 proc.) oraz w pozostałych regionach o 0,28 mln USD (+538 proc.).

kliknij, aby powiększyćJedynym rejonem, który w minionym okresie zanotował spadek marży EBIT są kraje byłego ZSRR (-0,2 pp. r/r). W Europie Środkowo-Wschodniej marża wzrosła r/r o 0,4 pp., na Bliskim Wschodzie o 0,5 pp., a w Europie Zachodniej aż o 1,4 pp.

W tym miejscu należy przypomnieć, że ze względu na szeroki terytorialnie obszar działalności, spółka jest mocno narażona na wahania kursów walutowych. Większości zakupów Asbis dokonuje w USD (ok. 80 proc.), podczas, gdy denominowana sprzedaż w tej walucie to ok. (45-50 proc.) przychodów. Pozostała sprzedaż odbywa się w euro (20 proc.), rosyjskim rublu, ukraińskiej hrywnie, kazachskim tenge i innych walutach lokalnych. Ponieważ koronawirus spowodował osłabienie takich walut jak RUB czy UAH, nie dziwi więc lekki spadek marży w krajach byłego ZSRR.

Z drugiej strony z deprecjacją walut lokalnych borykały się także kraje Europy Środkowo-Wschodniej, a tutaj marża uległa nawet poprawie. Dolar był też stosunkowo silny wobec EUR (ostatnio widzimy odwrócenie trendu), a tymczasem mamy ogromną poprawę w Europie Zachodniej. Co prawda Asbis do zabezpieczenia ryzyka walutowego wykorzystuje instrumenty pochodne, ale nie stosuje rachunkowości zabezpieczeń, a więc ich wpływ w całości jest rozpoznany na finansowym poziomie RZiS. Wydaje się zatem, że spółka na bieżąco dostosowuje lokalne ceny towarów do ich cen zakupu w USD.

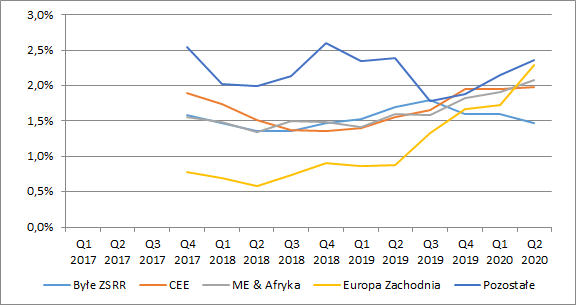

kliknij, aby powiększyćAnaliza marż w ujęciu narastającym za ostatnich dwanaście miesięcy, pokazuje, że poprawa w Europie Zachodniej obserwowana już jest od dłuższego czasu. Dużo korzystniejsze otoczenie walutowe w II poł. 2020 r. powinno dodatkowo wspierać ten rynek. Poprawa, choć już nie tak dynamiczna, ma również miejsce w Europie Środkowo-Wschodniej oraz na Bliskim Wschodzie. Niestety od II poł. 2019 r. obserwujemy nieznaczny trend spadkowy na największym rynku, czyli w byłym ZSRR.

kliknij, aby powiększyćW II kw. 2020 r. mieliśmy istotną poprawę na finansowym poziomie RZiS. Koszty netto wyniosły tu 2,2 mln USD wobec 4,4 mln USD przed rokiem. Przede wszystkim spadły koszty odsetkowe (bankowe, faktoringowe i pozostałe) i opłaty bankowe – łącznie o 1,5 mln USD. Przy globalnej obniżce stóp procentowych, niższych kosztów odsetkowych możemy oczekiwać również w kolejnych okresach. Kolejne 0,5 mln USD to efekt wymian walutowych – jest to więc efekt jednorazowy.

Na poziomie pozostałych zysków i strat nie obserwowaliśmy istotniejszych zmian (nie było także większych odpisów na zapasy czy też należności). Wzrosło za to obciążenie podatkowe, co było jednak efektem skrajnie niskiej efektywnej stopy podatkowej w II kw. 2019 r. (2 proc. wobec 24 proc. za II kw. 2020). Ostatecznie zatem Asbis pokazał 2,5 mln USD zysku netto (0,9 mln USD rok wcześniej).

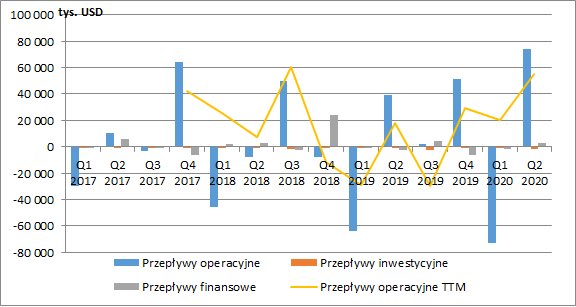

kliknij, aby powiększyćPrzepływy operacyjne spółki są mocno sezonowe, wynikające z cyklu sprzedaży i budowania zapasów. W II kw. Asbis wygenerował 74 mln USD gotówki w porównaniu do 39 mln USD przed rokiem. Pozytywnym sygnałem jest jednak wzrost przepływów z podstawowej działalności w ujęciu kroczącym za dwanaście kolejnych miesięcy.

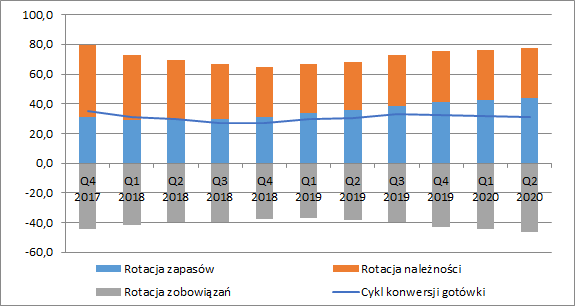

kliknij, aby powiększyćCykl konwersji gotówki na przestrzeni ostatnich 12-stu miesięcy w zasadzie się nie zmienił i wynosi ok. 31 dni. Zmiany mogliśmy obserwować na poziomie jego składowych. W ujęciu r/r o 8 dni wydłużył się cykl rotacji zapasów, co zostało zbilansowane takim samym wydłużeniem rotacji zobowiązań.

Zapasy spółki rosną więc ostatnio szybciej niż jej przychody. Asbis spodziewa się poprawy sprzedaży w II poł. roku. Jeżeli jednak tak nie będzie pojawia się ryzyko ich odpisów, tym bardziej że jak wiemy elektronika dość szybko traci na wartości, a rezerwa na zapasy wyniosła na koniec czerwca 3 mln USD, co jest wartością chyba najniższą w historii.

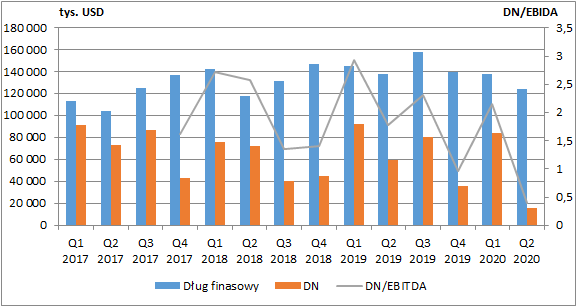

kliknij, aby powiększyćSpółka kontynuuje za to poprawę sytuacji zadłużeniowej. Skonsolidowane zadłużenie finansowe spadło na koniec czerwca do 124 mln USD (-14,2 mln USD r/r, -10 proc.), ale dzięki dużej ilości gotówki (108 mln USD), dług netto wynosił jedynie 15,7 mln USD, a wskaźnik DN/EBITDA spadł do poziomu 0,4.

kliknij, aby powiększyćPo I półroczu 2020 spółka wypracowała 881 mln USD przychodów i 4,7 mln USD zysku netto. Przy niezbyt korzystnym otoczeniu walutowym poprawie uległy marże spółki (poza krajami byłego ZSRR). Asbis kontynuuje przy tym rozwój biznesu marek własnych (Prestigio, Canyon). Uruchamia też kolejną – Perenio, obejmującą sprzedaż rozwiązań z zakresu bezpieczeństwa (inteligentny dom, czujniki bezpieczeństwa). Obserwowana poprawa marż (poza krajami byłego ZSRR), wskazywałaby że sprzedaż marek własnych przynosi spółce coraz wyższe przychody.

Ostatnio Asbis opublikował prognozy na cały 2020 r. w których zakłada:

-

Przychody ze sprzedaży na poziomie pomiędzy 2,0 mld USD a 2,2 mld USD – oznaczałoby to, sprzedaż w II poł. roku na poziomie 1,1-1,3 mld USD (poprawa między 0 a 18 proc. r/r),

-

Zysk netto po opodatkowaniu na poziomie pomiędzy 18,0 mln USD a 20,0 mln USD – czyli 13-15 mln USD w II poł. roku (poprawa między 4 a 20 proc. r/r).

Przejdźmy teraz przez kilka najważniejszych założeń jakie towarzyszą zaprezentowanym prognozom:

-

Nie wystąpi druga fala pandemii i kolejne blokady które mogą doprowadzić do znaczącego zmniejszenia wydatków konsumenckich – o ile koronawirus jeszcze nie odpuszcza, o tyle kolejne lockdowny są mało prawdopodobne,

-

Sytuacja na naszych głównych rynkach, tj. w Rosji, na Ukrainie, w Kazachstanie, na Białorusi oraz na Słowacji, nie pogorszy się w porównaniu do 2019 roku – obecnie mamy podwyższone ryzyko polityczne na Białorusi,

-

Nie nastąpi znaczna dewaluacja walut Rosji, Białorusi, Kazachstanu i Ukrainy, dlatego też nie wpłynie to negatywnie na popyt na tych rynkach – po chwilowej korekcie pod koniec I poł. roku dolar znowu zaczyna zyskiwać wobec rubla i hrywny, Ukraiński rząd podwyższył prognozę inflacji na 2020 r. z 5,5 proc. do 11,6 proc, co może mieć negatywny wpływ na te rynki

-

Nie wystąpi znaczący spadek popytu na wysoko marżowe produkty i rozwiązania zarówno w zakresie dystrybucji z wartością dodaną (VAD) jak i na produkty Apple – trudne do przewidzenia,

-

Segment smartfonów nie pogorszy się o więcej niż 15 proc. na rynkach, na których działamy – w I poł. roku mieliśmy spadek przychodów o 17 proc., czyli podobną tendencję zarząd zakłada w II poł.

Spółka notowana jest zwykle ze sporym dyskontem. Obecna kapitalizacja to ok. 290 mln zł, co przy bieżącym kursie USDPLN (3,72) daje nam 77 mln USD. Przy 17 mln USD zysku za ostatnie dwanaście miesięcy i prognozowanych 18-20 mln w całym 2020 r. wycena rynkowa nie wydaje się wygórowana, tym bardziej, że spółka regularnie wypłaca dywidendy. Być może jednak rynek zakłada spory udział w zapasach towarów zakupionych po cenach, które w obecnej chwili są nie do osiągnięcia przy sprzedaży.

Otwarte na II poł. roku pozostaje pytanie, czy zwiększony popyt na urządzenia mobilne, procesory i komponenty serwerów zostanie utrzymany oraz czy ich sprzedaż dalej będzie w stanie równoważyć malejące przychody ze smartfonów (skoro nawet zarząd zakłada kontynuację regresu w smartfonach).

W przypadku Asbisu musimy też pamiętać o sporym ryzyku walutowym. I to nie tylko wynikającym z jego działalności operacyjnej. Ponieważ walutą sprawozdawczą jest dolar i w tej walucie spółka płaci dywidendy, to jego osłabienie w stosunku do PLN powinno wywołać negatywną zmianę złotówkowego kursu akcji. Z drugiej strony w ostatnim czasie mogliśmy obserwować istotną deprecjację dolara, co jednak w żaden sposób nie przełożyło się na osłabienie akcji na GPW, co należy ocenić zdecydowanie pozytywnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.