Fotowoltaika, czyli upadła gwiazda polskiej giełdy. Odbicia szybko nie będzie

Ostatnich kilka lat było niezwykle burzliwych na rynku OZE, co widać m.in. po potężnych wahaniach kursów akcji spółek z branży notowanych na warszawskim parkiecie. Zmiany prawne, huśtawka na rynku energii oraz postęp technologii sprawił, że w krótkim czasie wiele firm musiało szukać nowych nisz i pomysłów na biznes.

Magazyny energii i duże farmy fotowoltaiczne

Na początku października 2023 r. Columbus Energy, jedna z największych krajowych spółek z branży fotowoltaicznej, przedstawił swoją nową strategię działalności na lata 2023-2028. W dokumencie zarząd spółki mocno podkreśla rolę wielkoskalowych magazynów energii w przyszłych, długoterminowych zyskach.

– Obecnie posiadamy projekty na 724 MW magazynów energii, z których 398 MW ma wydane warunki przyłączenia, a jeden projekt, na 133 MW ,jest po wygranej aukcji na rynku mocy. Zakładamy dalszy rozwój portfela inwestycyjnego wielkoskalowych magazynów energii, które są kluczowe dla przyszłościowego systemu energetycznego – powiedział Dawid Zieliński, prezes Columbus Energy.

Wśród długoterminowych celów strategicznych Columbus znalazła się ekspansja zagraniczna. Grupa zamierza dostarczać usługi montażu, sprzedaży i opieki posprzedażowej dla fotowoltaiki, pomp ciepła, magazynów energii oraz stacji ładowania pojazdów elektrycznych dla odbiorców indywidualnych, biznesowych i publicznych w Europie Środkowo-Wschodniej. Do końca 2028 r. Columbus chce świadczyć swoje usług w Czechach, Słowacji, Słowenii i Chorwacji oraz – jeśli sytuacja na to pozwoli – w Ukrainie.

Nowa strategia spółce jest potrzebna, gdyż dotychczasowa nie przynosiła najlepszych efektów. W pierwszym półroczu 2023 r. Columbus miał przychody w wysokości 251,45 mln zł, podczas gdy w analogicznym okresie roku poprzedniego było to 316,09 mln zł. W pierwszym półroczu 2023 r. spółka miała stratę netto w wys. 39,3 mln zł., a w pierwszym półroczu 2022 r. strata netto sięgnęła 55,7 mln zł.

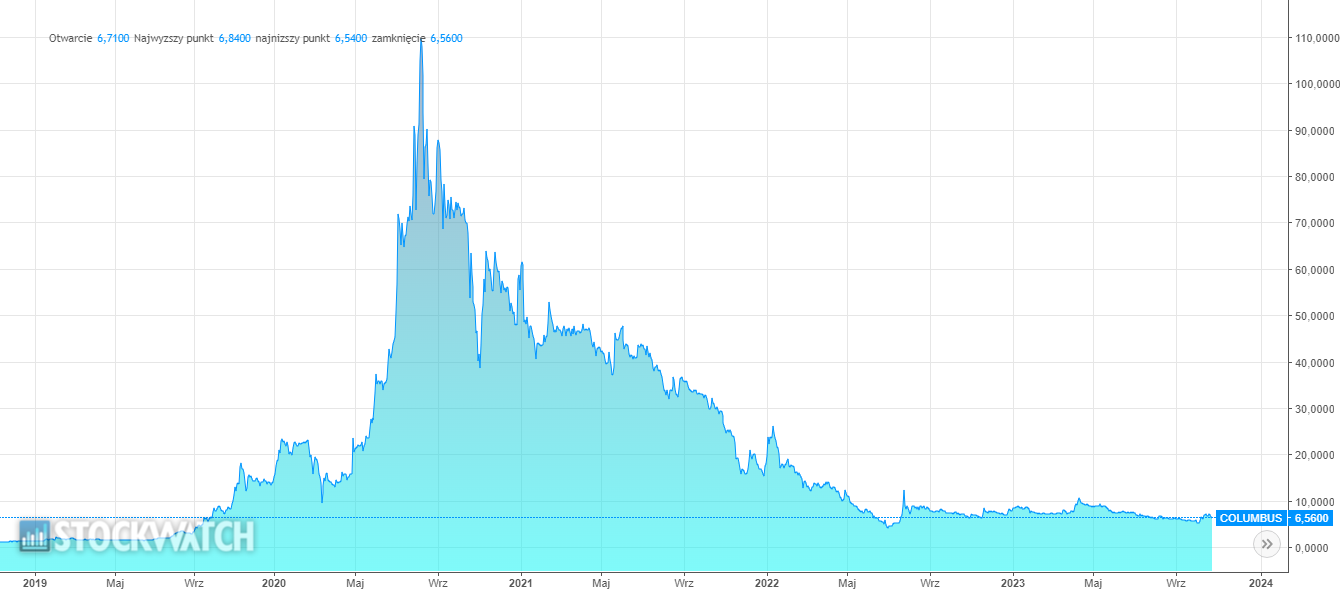

Columbus Energy to chyba najlepszy przykład szybkiego wzrostu i szybkiego upadku fotowoltaicznej gwiazdy. Najlepsze momenty akcjonariusze Columbusa przeżywali w początkach 2020 r. Pierwsza połowa 2020 r. to ogromny wzrost cen akcji spółki, notowanej wówczas na rynku NewConnect. Na początku roku za jedną akcję płacono kilkanaście złotych lub nieco ponad 20 zł, a w sierpniu przekroczono już poziom 100 zł za akcję. Od tamtego czasu akcje Columbus Energy mocno spadły, by w połowie 2022 r. zatrzymać się na poziomie kilku złotych. Od tamtego czasu kurs jest w trendzie bocznym, z krótkim wybiciem powyżej 10 zł w kwietniu 2023 r., które było związane z przejściem spółki z NewConnect na główny rynek GPW.

Latem 2020 r. za jedna akcję Columbusa płacono rekordowe 111 zł

Trzy lata bessy

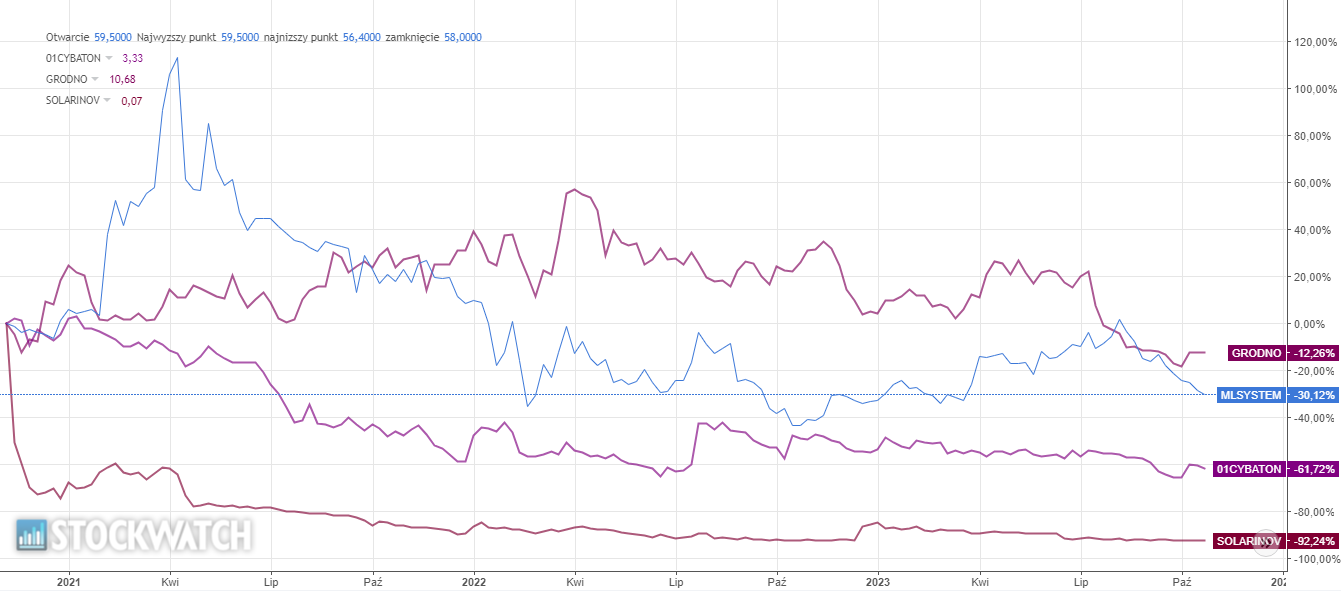

Inną fotowoltaiczną gwiazdą był ML System, za akcje której w kwietniu 2021 r. płacono blisko 190 zł. Obecnie notowania poruszają się poniżej 60 zł. ML System również pokazał nienajlepsze wyniki za pierwsze półrocze 2023 r. – w tym okresie spółka miała 94,5 mln zł przychodów ze sprzedaży, notując około 10,7 mln zł straty netto, wobec 105,3 mln zł przychodów ze sprzedaży i około 3,8 mln zł straty netto w pierwszym półroczu 2022.

Fotowoltaika to także ważny segment działalności grupy Grodno. Kurs akcji od kilku miesięcy również znajduje się w trendzie spadkowym. Na początku października 2023 r. Grodno podało, że skonsolidowane przychody we wrześniu 2023 r. wyniosły 104,3 mln zł, wobec 115,3 mln zł we wrześniu 2022 r., co oznacza spadek o 9,5 proc. w skali roku. Lepiej prezentują się wyniki za okres pierwszych sześciu miesięcy roku obrotowego (od kwietnia do września 2023 r.). w tym czasie skonsolidowane przychody wyniosły 596,9 mln zł, wobec 584,3 mln zł w tym samym okresie w 2022 r, co oznacza wzrost o 2,2 proc. w skali roku.

Zauważalną spółką na rynku fotowoltaiki jest 01Cybaton, zajmująca się głównie budową farm fotowoltaicznych. W pierwszym półroczu 2023 r. przychody spółki wyniosły 8,9 mln zł, wobec 15,1 mln zł w tym samym okresie roku 2022, ale nieznacznie wzrósł za to zysk netto – z poziomu 2,5 mln zł w pierwszym półroczu 2022 r. do 2,6 mln zł w pierwszym półroczu 2023 r. Od jesieni 2022 r. do początku października 2023 r. kurs akcji spółki znajdował się w wyraźnym trendzie spadkowym, od 5 października obserwujemy odbicie.

Najciekawszym przykładem fotowoltaicznej gorączki była spółka Ciasteczka z Krakowa, która postanowiła się przebranżowić z branży spożywczej na energetyczną. Przyniosło to spektakularny, choć krótkotrwały wzrost akcji jesienią 2020 – walory wzrosły wtedy z poziomu kilku groszy do blisko 2,5 zł. Akcje spółki, już pod nazwą Solar Innovation, równie szybko taniały i od wiosny 2021 r. są w trendzie bocznym na poziomie kilku -kilkunastu groszy.

Kliknij, aby powiększyć.

Rynek fotowoltaiki dla odbiorców indywidualnych wyhamował

Przedstawiciele branży zgodnie podkreślają, że rynek fotowoltaki dla odbiorców indywidualnych wyraźnie wyhamował. Komentując wyniki za 2022 r. Dawid Zieliński z Columbusa powiedział, że z rynku fotowoltaicznego zniknęło wówczas bądź przebranżowiło się ponad 90 proc. firm. Pozostało kilka większych podmiotów i rozdrobniony rynek instalatorów lokalnych.

– Rynek fotowoltaiki stracił z pewnością swoją dynamikę w segmencie prosumenta i B2B. Moim zdaniem, to będzie już normalna sytuacja rynkowa. Instalacji fotowoltaicznych będzie coraz więcej, a nie będzie to skokowy przyrost rok do roku. Ponadto w segmencie B2B spowolnienie gospodarcze oraz oczekiwanie na finansowanie projektów OZE z programów tzw. zazielenienia gospodarki powodują, że część firm wstrzymuje swoje inwestycje. Jestem mocno przekonany, że zmieni się to w 2024 r. – mówi dla StockWatch.pl Mariusz Kostrzewa, prezes zarządu Zeneris Projekty, spółki z NewConnect, która blisko połowę swoich przychodów ma z rynku fotowoltaiki.

Mariusz Kostrzewa zauważa, że polski system energetyczny w coraz większym wymiarze staje się rynkiem rozproszonych źródeł energii, wykorzystywanych na własne potrzeby lub sprzedających prąd. A to stwarza kolejne możliwości w zakresie projektowania i montażu przemysłowych magazynów energii.

– Wprowadzone zmiany w prawie dotyczącym współdzielenia przyłączy i linia bezpośrednia to kolejne nowe możliwości dla działania całej branży OZE – zaznacza Mariusz Kostrzewa.

Nadzwyczajny boom i powrót do normalności

Także inni eksperci wskazują na uspokojenie się rynku.

– Lata 2020-21 spowodowały nadzwyczajny boom, i to nie tylko w Polce, kiedy wszystkie indeksy zielonych technologii, w szczególności fotowoltaicznych, szły w górę. W Polsce poszło to za daleko. Ten entuzjazm, jaki wytworzył się na boomie prosumenckim i perspektywa rozwoju rynku farm fotowoltaicznych w systemie aukcyjnym doprowadziły do przegrzania koniunktury i do zachowań spekulacyjnych. Potem nastąpiła korekta. Obecnie fotowoltaika to jest stabilny biznes, który takim pozostanie – mówi StockWatch.pl Grzegorz Wiśniewski, prezes Instytutu Energetyki Odnawialnej (IEO), chyba najlepszego w Polsce ośrodka monitorującego sytuację na rynku fotowoltaki.

Przypomina, że najnowszy projekt Polityki energetycznej Polski do 2040 r. zakłada, że moc instalacji fotowoltaicznych wyniesie 25 tys. MW w 2030 roku.

– Według naszych prognoz zakładając, że przy obecnych wysokich cenach energii, ruszy prosument biznesowy a prosument prywatny będzie się znowu rozwijał, dojdziemy do poziomu 30 tys. MW w roku 2025 – dodaje Grzegorz Wiśniewski.

Jego zdaniem zyskiwać będą te firmy, które potrafią do fotowoltaiki dokładać systemy zarządzania energią, magazyny bateryjne oraz cieplne i potrafią integrować fotowoltaikę z innymi technologiami i dostosowywać je do profilu cenowego i prognoz cen energii. Wtedy możemy rozwijać fotowoltaikę w pełni na zasadach rynkowych.

Jeżeli do tego doszłyby np. „rzucone” znienacka środki z KPO na dotacje razem z funduszami UE 2021-2027 do fotowoltaiki to może wtedy znowu dojść do przegrzania koniunktury, ze szkodą dla wszystkich prosumentów i odbiorców energii oraz dla krajowego i europejskiego przemysłu urządzeń.

Nowy system rozliczeń spowolnił rozwój rynku klientów indywidualnych

– Liczba domowych instalacji fotowoltaicznych rośnie, ale w sposób zrównoważony. Wcześniej przybywało od 3 do 3,5 tys. MW mocy rocznie i 300-600 MW miesięcznie, w roku 2023 r. te przyrosty wyniosą 100-150 MW miesięcznie. To jest dobre rozwiązanie, ponieważ poprawia jakość, obniża ceny i daje czas na naukę – wszystkie strony uczestniczące w tym rynku muszą się nauczyć tego, jak ten rynek oparty na rozliczeniach finansowych działa. Po pierwsze, powinni nauczyć się instalatorzy, którzy muszą zrozumieć rynek energii a nie tylko rynek dotacji. Po drugie, także prosumenci muszą się nauczyć rynku energii. Prosumenci, którzy wchodzą w net biling (system, w którym prosument sprzedaje i odkupuje energię) przygotowują teren pod wprowadzenie taryf dynamicznych dla wszystkich odbiorców – mówi Grzegorz Wiśniewski.

Jak zauważa, to co przeszkadza w rozwoju prosumeryzmu to resentyment instalatorów do powrotu do net meteringu (system, kiedy w dłuższym okresie rozliczana jest wyprodukowana energia w okresie rozliczeniowym, zazwyczaj 1 roku). Wzmacniania hasłami z kampanii wyborczej wraca dyskusja z przełomu 2021 i 2022 r. mówiąca, że bez net meteringu instalacja paneli fotowoltaicznych się nie opłaca. Ma być uzasadnienie, żeby powrócić do tego rozwiązania. To jest nieprawda.

– Od początku 2023 r. ceny modułów fotowoltaicznych spadły o ok. 40 proc., a moduły stanowią blisko 50 proc. kosztów instalacji. To oznacza, że możemy mieć niższe koszty instalacji fotowoltaicznych o ok. 20 proc. – wylicza Grzegorz Wiśniewski.

Pompy ciepła, czyli kolejna pułapka

Część firm, które montowały domowe instalacje fotowoltaiczne, postanowiło zająć się także montażem pomp ciepła. I wpadły w pułapkę.

– Jeśli chodzi o pompy ciepła, to mamy bardzo złą sytuację. Po pierwsze, ceny energii elektrycznej zasilającej pomp ciepła w Polsce rosną, a ceny gazu spadają, co zaczynają dostrzegać inwestorzy porównując rachunki sprzed inwestycji i obecne. Po drugie, boom sprzedażowy napędzany agresywnym marketingiem spowodował skokowy wzrost cen i spadek jakości. Na rynku jest dużo niecertyfikowanych pomp ciepła bez zdolności magazynowania ciepła. Często instalowano je w budynkach niedostosowanych do tego i nieocieplonych. Jeżeli chcemy, żeby pompy ciepła spełniały swoją rolę, to przede wszystkim musimy zwiększyć udział pomp ciepła woda-woda lub grunt–woda, a po drugie powinniśmy zwiększyć standardowe pojemności bufora ze 100-150 litrów do 400-500 litrów. Poza tym nie powinniśmy instalować pomp ciepła u prosumentów, którzy są w net meteringu, bo to jest nieracjonalne rozwiązanie, które doprowadzi do przeciążenia sieci dystrybucji energii w okresie mrozów – wskazuje Grzegorz Wiśniewski.

Niewykluczone, że nowy rząd po okrzepnięciu i przejrzeniu sytuacji w branży energetycznej wprowadzi nowe instrumenty ułatwiające rozwój fotowoltaiki u klientów indywidualnych i biznesowych. To może jednak potrwać też dłużej. Do tego czasu branża będzie raczej rozwijała się stabilnie.