Mapa rynku

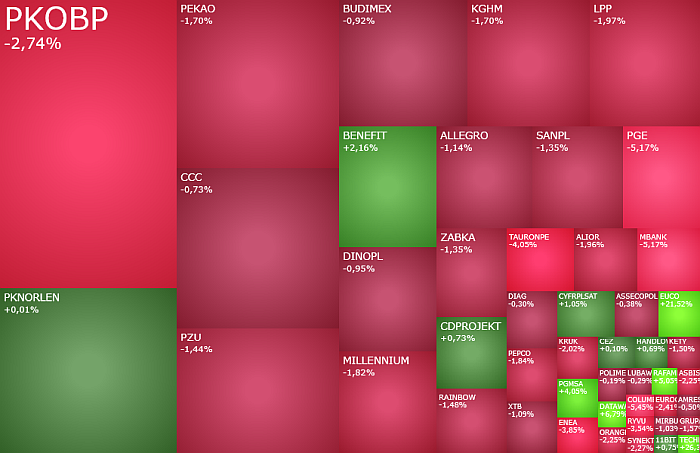

W piątek w południe indeks WIG20 tracił 1,55 proc. i spadał do 2.742 pkt, negatywnie wyróżniając się na tle innych europejskich indeksów, które dziś w zdecydowanej większości rosną. Na „czerwono” świeciły również pozostałe warszawskie indeksy. WIG spadł o 1,3 proc. do 100.629 pkt, mWIG40 o 0,82 proc. do 7.738 pkt., a sWIG80 cofał się tylko o 0,09 proc. do 28.574 pkt.

Wybory prezydenckie ryzykiem dla giełdy

Dzisiejsze spadki na giełdzie idą w parze z obserwowanym od rana osłabieniem złotego. I choć w obu przypadkach wpływ miały także opublikowane dziś dane o inflacji w Polsce (o czym niżej), to w zestawieniu z wczorajszą słabością krajowego parkietu wyraźnie widać, że inwestorzy sprzedają akcje w obawie przed niedzielnymi wyborami prezydenckimi. Ryzyko polityczne to bowiem jedyne logiczne wyjaśnienie obecnej słabości polskiego rynku.

Czy wyniki niedzielnych wyborów prezydenckich będą miały wpływ na rynki? Tak. Sugeruje to nie tylko reakcja na wyniki pierwszej tury, ale również pamiętna, silna reakcja na wyniki wyborów parlamentarnych w Polsce w 2023 roku, a nawet pośrednio – reakcja rynków na majowe wybory prezydenckie w Rumunii.

Jaka będzie reakcja na wybory? Powszechnie oczekuje się, że wygrana Karola Nawrockiego znacząco zwiększy ryzyko polityczne, co przełoży się na większą presję na realizację zysków na GPW i na wyprzedaż złotego. Zwycięstwo Rafała Trzaskowskiego zostanie odebrane jako korzystne dla rynków i powinno wesprzeć zarówno giełdę, jak i polską walutę.

Czy reakcja na wybory będzie trwała? Raczej nie. W bazowym scenariuszu ograniczy się do poniedziałkowej, ewentualnie wtorkowej sesji. Na pewno nie będzie to tak silna i trwała reakcja jak ta po zmianie władzy jesienią 2023 roku. Prezydent to nie rząd. Dlatego wybory nie zakończą hossy na GPW. W dłuższym horyzoncie wygrana Karola Nawrockiego mogłaby negatywnie wpłynąć na giełdę jedynie w przypadku pojawienia się realnego ryzyka przedterminowych wyborów parlamentarnych. Ale nawet wtedy ten wpływ byłby co najwyżej kilkumiesięczny. Hossę na GPW może zakończyć słabość polskiej gospodarki lub bessa na światowych giełdach.

Inflacja w Polsce spadła do 4,1 proc.

Zostawmy jednak politykę i przejdźmy do polskiej gospodarki, ponieważ napłynęły kolejne optymistyczne dane. W maju inflacja CPI w Polsce spadła do 4,1 proc. r/r (prognoza: 4,2 proc. r/r) z 4,3 proc. w kwietniu – to najniższy poziom od czerwca 2024 roku. I najpewniej będzie dalej spadać. Efekty bazy oraz ogłoszone wczoraj obniżki cen gazu mogą już w lipcu sprowadzić inflację w okolice 3 proc. r/r, a jeszcze przed końcem 2025 roku inflacja ma szansę powrócić do celu inflacyjnego na poziomie 2,5 proc. r/r.

Nowe dane o inflacji szeroko otwierają drzwi dla Rady Polityki Pieniężnej do cięcia stóp procentowych na lipcowym posiedzeniu – być może ponownie o 50 punktów bazowych. Dlaczego nie w czerwcu? Bo prezes Glapiński już wcześniej zapowiedział, że taki ruch w tym miesiącu jest mało prawdopodobny.

Rosnące szanse na obniżki stóp procentowych rzeczywiście dziś ciążyły notowaniom sektora bankowego na GPW, a także przyczyniły się do osłabienia złotego. Niemniej jednak warszawska giełda traciła już od początku notowań, idąc pod prąd rynkom europejskim, co jasno wskazuje na obawy przed wyborami jako główną przyczynę dzisiejszych spadków.

Dodatkowe wskazówki? Na perspektywę obniżek stóp procentowych nie zareagowały pozytywnie spółki detaliczne notowane w Warszawie – mimo że niższe stopy potencjalnie oznaczają wyższe zyski dla tego sektora. Zresztą, na rosnące prawdopodobieństwo cięcia stóp powinny pozytywnie reagować wszystkie spółki poza bankami, ponieważ niższy koszt pieniądza zwykle przekłada się na wyższą wycenę akcji.

W południe w WIG20 taniały akcje 18 z 20 spółek. Najmocniej tracił mBank (807 zł; -4,79 proc.) i PGE (9,244 zł; -4,76 proc.), a największe negatywne przełożenie na indeks miały taniejące akcje PKO BP (73,90 zł; -2,79 proc.). Dwie spółki które dziś znalazły się po zielonej stronie rynku to CD Projekt (221,80 zł; +0,59 proc.) i balansujący na granicy Orlen (72,65 zł; +0,03 proc.).

Realizacja zysków na spółkach energetycznych

Indeks mWIG40 w dół ciągnęły spółki energetyczne (Tauron -4,3 proc.; Enea -2,91 proc.) oraz banki (ING Bank Śląski -2,48 proc.; Bank Millennium -1,55 proc.). Tauron był też najsłabszą spółką w indeksie.

W sektorze energetycznym największa przecenę notuje PGE – akcje branżowego giganta tracą 5 proc. i cofają się do 9,22 zł.

Columbus spada po wynikach, kurs DataWalk powyżej 100 zł

W piątek po wynikową przecenę notuje Columbusa. Akcje spółki z obszaru OZE tanieją o ponad 6 proc. do 7,58 zł. Columbus Energy odnotował 17,18 mln zł skonsolidowanej straty netto przypisanej akcjonariuszom jednostki dominującej w I kw. 2025 r. wobec 9,97 mln zł straty rok wcześniej.

Pozytywnym akcentem na czerwonej mapie rynku jest DataWalk. Akcje spółki drożeją o 6,2 proc. i są wyceniane na 100 zł za sztukę, co jest najwyższym kursem od 2022 r. Spółka w czwartek opublikowała wyniki, a na konferencji zasygnalizowała, że ma aktualnie sześciu kandydatów na licencję korporacyjną zaczynającą się od 6 mln USD rocznie.