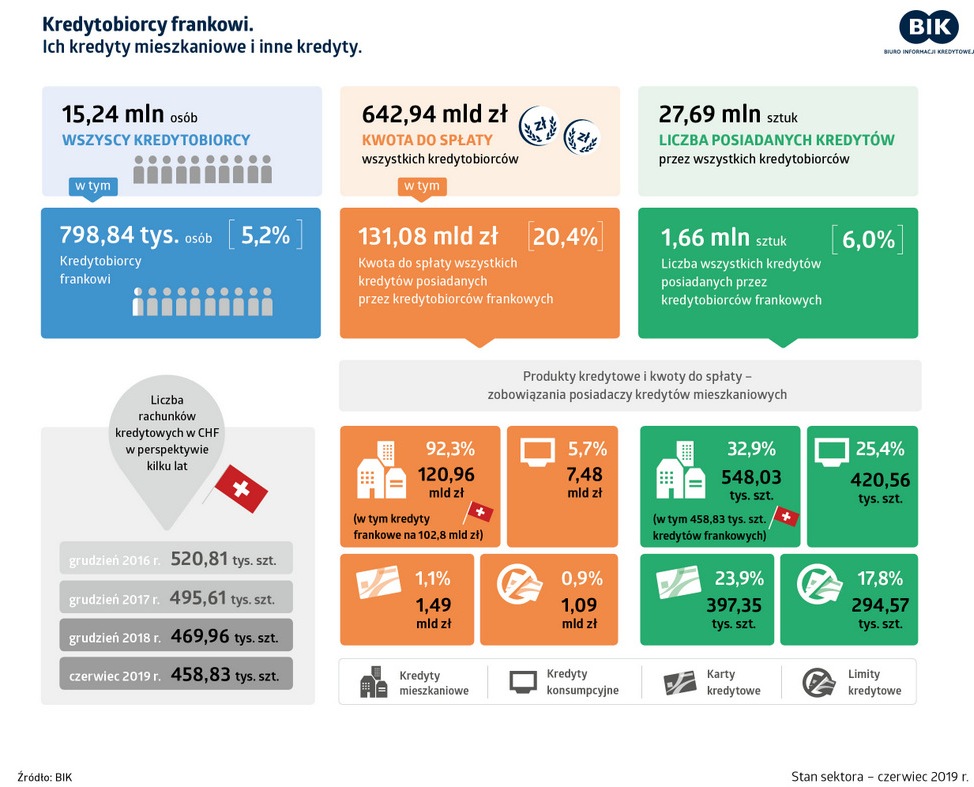

Według danych BIK, całkowite aktualne zadłużenie frankowiczów z tytułu wszystkich posiadanych produktów kredytowych wyniosło wyniosło 131,08 mld zł. To nieco ponad 1/5 wszystkich zobowiązań kredytowych w Polsce. Frankowicze największe kredyty zaciągnęli na lokale mieszkaniowe – 120,96 mld zł. Na tę kwotę składają się przede wszystkim kredyty w CHF. W przeliczeniu wg kursu na koniec czerwca (3,77 zł) daje to sumę 102,8 mld zł. Pozostała część hipotek to zobowiązania w innych walutach, w głównie w zł. Kolejną pozycję stanową kredyty konsumpcyjne o wartości 7,48 mld zł, następnie karty kredytowe na kwotę do spłaty wynoszącą 1,49 mld zł, a także posiadane limity kredytowe w wysokości do spłaty 1,09 mld zł.

Kliknij, aby powiększyć

W ujęciu r/r wartość zadłużenia z tytułu kredytów mieszkaniowych frankowych skurczyła się o ok. 7,9 mld zł (7 proc.). Waldemar Rogowski, główny analityk Biura informacji Kredytowej zaznacza, że wynika to przede wszystkim z terminowych spłat, dokonywanych przez kredytobiorców. Umocnienie się kursu franka w tym okresie w stosunku do złotego (o ok. 5 gr) odegrało niewielką rolę. Frankowiczom sprzyjała za to sytuacja w polskiej gospodarce, gdzie oprócz spadku bezrobocia i wzrostu dochodów gospodarstw domowych mamy także hossę na rynku nieruchomości. Ceny lokali rosną nie tylko na rynku pierwotnym, ale także wtórnym, co pozytywnie wpływa na wartość wskaźnika LtV (jego spadek).

– Mieszkaniowe kredyty frankowe, podobnie jak kredyty złotowe, charakteryzują się bardzo dobrą spłacalnością, na co oprócz aspektu dochodowego (wzrostu dochodów gospodarstw domowych) wpływ mają nadal ujemne stopy procentowe w Szwajcarii (LIBOR CHF), oraz aspekt kulturowy – w piramidzie spłacalności kredyty mieszkaniowe są na pierwszym miejscu, a w przypadku trudności ze spłatą zobowiązań kredyty mieszkaniowe przestają być terminowo obsługiwane na samym końcu – uzupełnia prof. Waldemar Rogowski.

Raport BIK wskazuje też, że jakość zobowiązań zaciągniętych we frankach szwajcarskich okazuje się być lepsza od złotowych.

– Obecnie, na koniec czerwca 2019 r., tylko 1,22 proc. czynnych mieszkaniowych kredytów frankowych pozostaje w portfelach bankowych jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych złotowych, odsetek ten jest wyższy i wynosi 1,44 proc. Analizując kredyty złotowe i frankowe udzielone do 2011 r. na dzień 30 czerwca 2019 r., 2,58 proc. kredytów udzielonych we frankach okazało się straconymi, czyli zostało przekazane do windykacji, sprzedane bądź przewalutowane na złotówki albo pozostaje w portfelach jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych udzielonych w złotych do 2011 r. odsetek ten jest wyższy i wynosi 3,21 proc. – podsumował główny analityk BIK.