Fot. www.freepik.com

W przeciwieństwie do Rezerwy Federalnej w USA, która realizuje podwójny mandat mający na celu zapewnienie zarówno stabilności cen, jak i promowanie zatrudnienia, EBC za jedyny cel obrał inflację na poziomie 2 proc. Rośnie jednak poczucie, że decydenci w nadmiernym stopniu skupili się na kontrolowaniu presji cenowej, nie biorąc przy tym wystarczająco pod uwagę utrzymującej się słabości gospodarki strefy euro.

Gospodarka strefy euro nie złapała wiatru w żagle

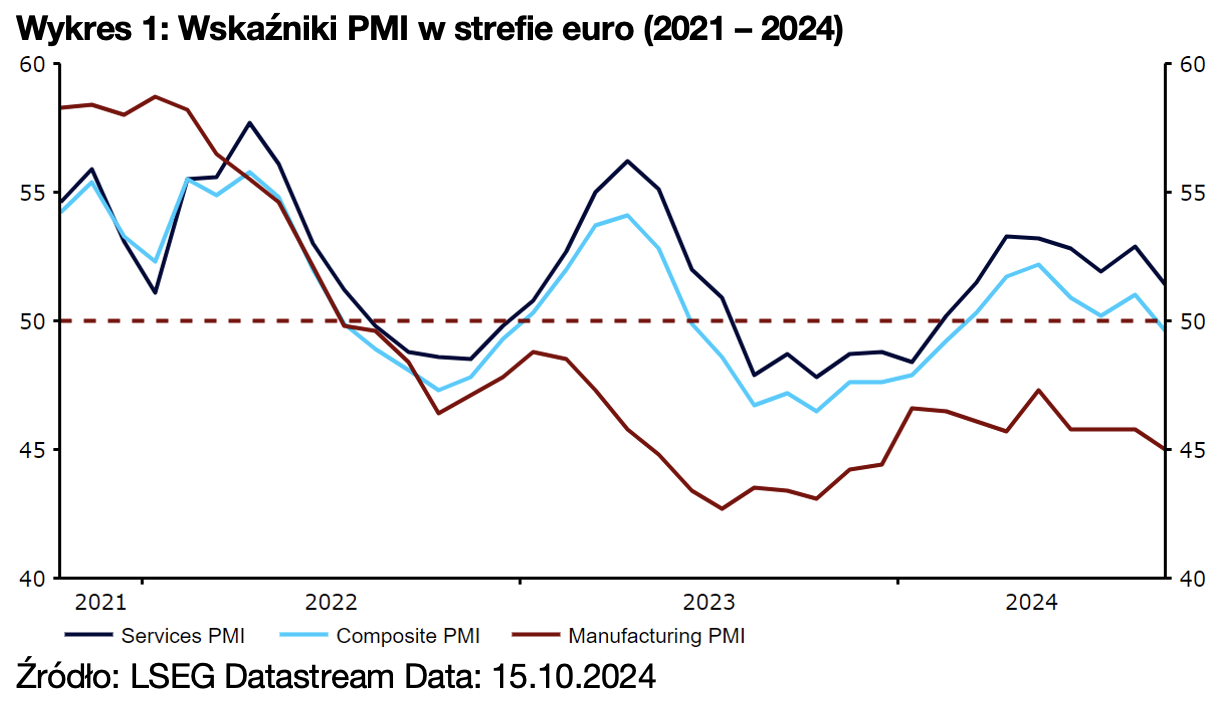

Ze względu na brak aktualnych odczytów ze wspólnego bloku inwestorzy przywiązują dużą wagę do wskaźników PMI, by ocenić obecny stan gospodarki i jej perspektywy – które nie wyglądają dobrze. Na początku września, jeszcze przed ostatnim posiedzeniem EBC, dynamika PKB w II kwartale została zrewidowana w dół, wskazując na spowolnienie i wzrost o zaledwie 0,2 proc. w ujęciu kwartalnym. Obserwowany bacznie zbiorczy PMI spadał niemal w każdym miesiącu od czerwca, a we wrześniu po raz pierwszy od stycznia znalazł się poniżej granicznego poziomu 50 pkt.

Źródło: LSEG Datastream Data: 15.10.2024

Mniej aktualne twarde dane nie są dużo lepsze. Przybywa dowodów, że gospodarka strefy euro traci momentum, nim zdążyła na dobre złapać wiatr w żagle – choćby zamówienia fabryk w Niemczech odnotowały w sierpniu największy spadek od stycznia. EBC zrewidował we wrześniu w dół swoje projekcje PKB, 0,8 proc. w 2024 r. wydaje się obecnie optymistyczną prognozą. Wiadomości dotyczące nowych środków stymulacji w Chinach rozbudziły nieco nadzieje, bilans ryzyk dla wzrostu wciąż jednak wydaje się skierowany w dół.

Z EBC płyną gołębie komunikaty

Pogorszenie odczytów gospodarczych nie umknęło uwadze EBC. Kilkoro członków Rady Prezesów zasygnalizowało, że na posiedzeniu w październiku może dojść do cięcia, przy czym prezes francuskiego banku centralnego, Francois Villeroy de Galhau, wprost stwierdził, że EBC prawdopodobnie obniży w tym miesiącu stopy procentowe.

Nawet prezeska Christine Lagarde, która we wrześniu zaskoczyła rynki jastrzębimi komunikatami skupionymi na obawach inflacyjnych, zasugerowała cięcie. Stwierdziła, że „ostatnie wydarzenia wzmacniają przekonanie Rady Prezesów, że inflacja powróci do celu w odpowiednim czasie”, dodając, że „weźmie to pod uwagę podczas kolejnego posiedzenia dotyczącego polityki monetarnej w październiku”.

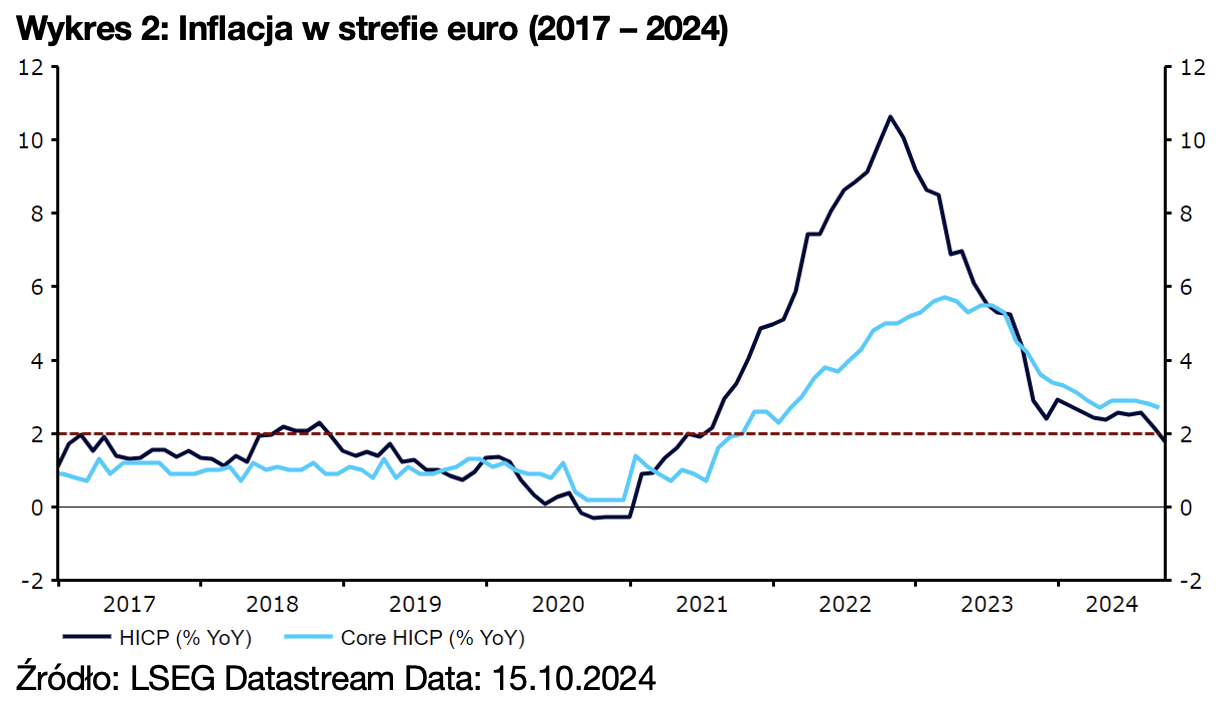

Inflacja znajduje się obecnie poniżej celu 2%, a wzrost płac w bloku zwalnia, jest to więc silny argument za skupieniem komunikacji EBC na aktywności gospodarczej. Mimo to uważamy, że Lagarde będzie wciąż powtarzać, że bank pozostaje zależny od danych i podejmuje decyzje z posiedzenia na posiedzenie. Jasne wskazówki dotyczące harmonogramu dalszych cięć stóp procentowych byłyby zaskakujące i bez wątpienia wywołałyby zamieszanie zarówno na rynku stopy procentowej, jak i walutowym.

Źródło: LSEG Datastream Data: 15.10.2024

Kolejne cięcie stóp EBC już w grudniu

Rynki niemal w pełni wyceniają cięcie o 25 pb. w tym tygodniu, co oznacza, że sama decyzja nie będzie miała raczej istotnego wpływu na euro. Uwaga skupi się na sygnałach płynących do nas poprzez komunikaty banku. Szczególnie interesujący będzie ton wypowiedzi na temat stanu gospodarki strefy euro i perspektyw jej wzrostu. jako że wszelkie zwiększenie obaw wśród decydentów może wskazywać na to, że EBC jest gotów obniżać stopy procentowe szybciej, niż wycenia obecnie rynek.

Obecnie trzecie z rzędu cięcie o 25 pb. na posiedzeniu w grudniu wydaje się wysoce prawdopodobne – również ono jest właściwie w pełni wyceniane w kontraktach swap. Wątpliwości dotyczą w dużej mierze tempa cieć w 2025 r. Podtrzymujemy naszą opinię, że stopy będą obniżane co kwartał. Wszelkie sugestie ze strony EBC, że bardziej agresywne tempo rozluźniania polityki monetarnej może być konieczne, by wstrzymać spowolnienie gospodarcze w bloku, mogą ciążyć w tym tygodniu euro.

Autorzy: Roman Ziruk; Matthew Ryan, CFA – analitycy Ebury