Polimex wrócił do łask inwestorów. Od grudniowego dołka akcje podrożały 130 proc.

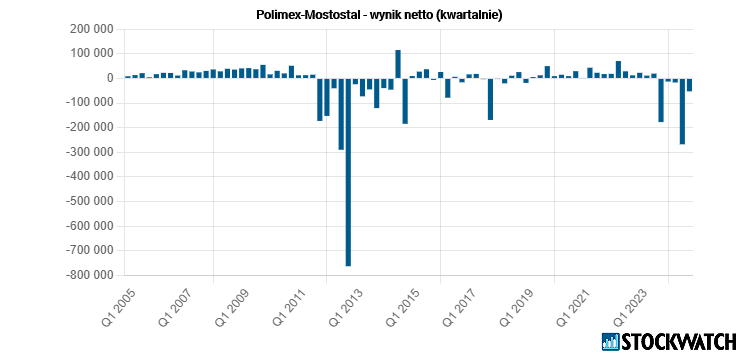

Ostatnie lata były dość trudne dla grupy Polimex Mostostal. Grupa w 2023 r. zanotowała stratę netto w wys. 123 mln zł, w roku 2024 r. strata netto wzrosła do 349 mln zł. Spółka nie przedstawiła szacunkowych wyników za pierwszy kwartał 2025 r., publikację raportu za pierwszy kwartał zaplanowano na 26 maja. Zapytaliśmy giełdowych analityków o ich prognozy dotyczące wyników grupy Polimex w 2025 r.

Źródło: Opracowanie własne/StockWatch.pl

Wejść z czystą kartą w rok 2025

Polimex realizuje sporo dużych projektów w których co jakiś czas napotyka na problemy. W 2024 r. mocne piętno na wynikach spółki odcisnęła sprawa rezygnacji z kontynuacji budowy bloku węglowego w Puławach.

– Polimex od pięciu kwartałów przynosi straty i trudno wyrokować, czy w pierwszym kwartale 2025 r. uda się wyjść powyżej zera. Na realizowanych kontraktach energetycznych Polimeksu doszło do negatywnych zdarzeń, tak było w na budowie bloków w elektrowni Dolna Odra, elektrociepłowni Czechnica i bloku węglowego w Zakładach Azotowych Puławy. Spółka nie prowadzi komunikacji z rynkiem więc nie wiadomo, czy można uznać, że kłopoty na tych realizacjach już się skończyły, czy też będą tam nadal wychodzić dodatkowe koszty. Zakładałbym, że nie powinny, ale nie mam mocnego przekonania – mówi StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Przedstawiciele Polimeksu wyjaśniali, że wyniki za 2024 r. są w największej mierze zdeterminowane zdarzeniami o charakterze jednorazowym – korektami w budżetach projektów segmentu Energetyka, w szczególności znacznym obniżeniem marży projektu Puławy o 269,8 mln zł.

Dariusz Nawrot zwraca uwagę, że skala dodatkowych kosztów i strat, w szczególności w 3 i 4 kwartale 2024 r., głównie na kontraktach w ZA Puławy i EC Czechnica, była tak duża, że w najbliższych kwartałach nie powinno się to powtórzyć, więc wyniki powinny się stopniowo poprawiać. Jego zdaniem, w 2025 r. Polimex może osiągnąć zysk netto.

Opinia, że wyniki grupy w 2025 r. będą lepsze niż w 2024 r. nie jest odosobniona.

– W trzecim i czwartym kwartale 2024 r. Polimex raportował straty, za cały rok 2024 spółka zanotowała stratę netto w wys. 349 mln zł. Można zakładać, że intencją zarządu było rozpoznanie wszystkich problematycznych rzeczy w 2024 r., aby w 2025 r. wejść z czystą kartą. W 2025 r. nie spodziewałbym się tak słabych wyników jak w 2024 r., zakładam, że będą one lepsze niż w 2024 – mówi StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Źródło: Opracowanie własne/StockWatch.pl

Od grudnia akcje Polimeksu podrożały o 130 proc.

W spółkę uwierzyli inwestorzy, od dołka w grudniu 2024 r. kurs Polimeksu wzrósł ponad 130 proc. Obecnie rynek wycenia grupę na 1,13 mld zł.

– To potężne odbicie, inwestorzy oceniają, że najgorsze już za spółką, więc teraz powinno być już tylko lepiej. Pytanie na ile lepiej. Mam podobną opinię, ale jestem zaniepokojony skalą odbicia. Poprawa wyników raczej będzie, ale nadzieje inwestorów mogą być mocno rozbudzone i spółka może nie dowieźć tak dobrych wyników, jak zakładają niektórzy inwestorzy – przekonuje Dariusz Nawrot.

Kliknij, aby powiększyć

Udział w przejęciu majątku po Rafako to tylko obietnica wyborcza?

W kwietniu 2025 r. poinformowano, że Agencja Rozwoju Przemysłu, Polimex Mostostal oraz Towarzystwo Finansowe Silesia przystępują do wspólnego projektu zakładającego wykorzystanie potencjału majątku Rafako. Wspólna spółka – RFK – w której trzej partnerzy mają po 1/3 udziałów przejmie kluczowe aktywa Rafako.

– Przyjmujemy z zainteresowaniem możliwość uczestnictwa w tym strategicznym projekcie, który otwiera perspektywy rozwoju w sektorach kolejowym oraz obronnym. Wierzymy, że nasze doświadczenie oraz zaangażowanie dadzą istotny wkład w efektywne wykorzystanie potencjału nowej spółki – komentował Jakub Stypuła, prezes Polimex Mostostal.

Analitycy z rezerwą podchodzą do tego projektu i podkreślają, że prawdopodobnie będzie on miał marginalny wpływ na Polimex.

– Zaangażowanie Polimeksu w spółce mającej przejąć majątek Rafako wynosi 9,1 mln zł. To się oczywiście może zmienić, ale to jest kwota żadna w porównaniu z wielkością Polimeksu. Obecnie nie widzę dla Polimeksu istotnej korzyści z zaangażowania w ratowanie i przejmowanie majątku po Rafako – ocenia Dariusz Nawrot.

Analitycy zwracają uwagę, że to jest inwestycja w dzierżawę majątku, więc wydaje się, że ryzyka dla Polimeksu są tu ograniczone.

Padają też opinie, że na razie mamy do czynienia z deklaracjami, a do konkretnych decyzji jeszcze droga daleka.

– Jeszcze nie wiemy dokładnie, co ma być produkowane na bazie majątku Rafako. Premier Donald Tusk deklarował ogólnikowo, że ma tam być produkcja zbrojeniowa oraz na potrzeby kolei, ale nie wiemy co dokładnie. Trzeba brać pod uwagę fakt, że wszystkie te informacje pojawiły się w okresie przedwyborczym i mogły być elementem kampanii wyborczej. Na konkrety musimy poczekać – dodaje Krzysztof Pado.

Dywersyfikacja działalności i wejście poza energetykę

Polimex stopniowo zmniejsza zaangażowanie w branży energetycznej i wchodzi w inne sektory. W 2024 r. przychody z energetyki znacząco spadły, ponad połowę, wzrosły w zamian – i to ponad dwukrotnie – przychody w segmencie nafty i gazu, chemii. Udział energetyki nadal stopniowo będzie malał. W 2024 r. grupa Polimex Mostostal osiągnęła przychody w wys. 2,85 mld zł. Największe przychody wygenerowały segmenty Nafta, gaz, chemia – 912 mln zł (32 proc. całkowitych przychodów) oraz Produkcja – 786 mln zł (28 proc. całkowitych przychodów).

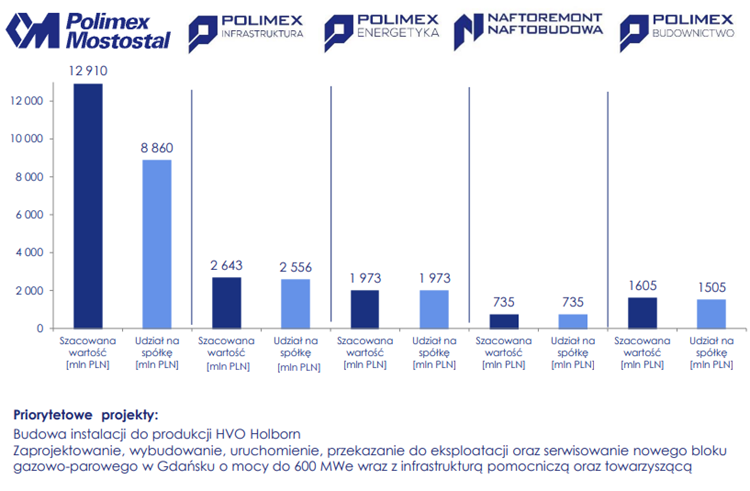

Wartość aktualnie ofertowanych projektów w spółkach. (mln PLN brutto). Źródło: Spółka

Na koniec 2024 r. wartość portfela zamówień grupy wynosiła ok. 7,4 mld zł (wobec 9 mld zł na koniec 2023 r.), co odpowiadało wskaźnikowi pokrycia przychodów na poziomie ok. 2,5 roku.

Polimex Mostostal to jedna z największych w Polsce grup budowlanych, specjalizująca się w budownictwie energetycznym, petrochemicznym i chemicznym.