Fot. mat. prasowe

Niepowodzeniem skończyła się ostatnia próba wyjścia notowań Rainbow Tours na nowy szczyt. Po tym jak ubiegły tydzień rozpoczął się od poprawienia przez kurs historycznego rekordu, w minony wtorek spadł o ponad 4 proc. Zszedł wyraźnie poniżej szczytu z maja, budząc obawy o zakłócenie utrzymującej się nieprzerwanie od października wzrostowej krótkoterminowo struktury wykresu (według analityków technicznych w tendencji wzrostowej modelowo kolejne dołki powinny wypadać powyżej poprzednich szczytów).

Kliknij, aby powiększyć

Świetne wyniki kwartalne Rainbow Tours. Analityk: Akcje Rainbowa mają potencjał

To jednak raczej mało znaczący mankament, bo jeśli pominiemy kilkusesyjne wahania, to wykres wciąż wygląda bardzo optymistycznie i nie widać na nim nic, co mogłoby zagrozić kontynuacji tendencji wzrostowej. Ten optymizm podzielają analitycy fundamentalni. Zdaniem Adriana Górniaka z Ipopemy Securities, Rainbow Tours wygląda bardzo dobrze od strony przychodowej, a presji na koszty nie widać dzięki obniżkom cen paliwa lotniczego. Już teraz wiadomo, że rozpoczęty sezon letni będzie dla spółki bardzo udany.

– Według aktualnych na koniec maja danych o sprzedaży wycieczek wzrośnie ona o 25 proc., więc na pewno w tym sezonie przychody będą o co najmniej 20 proc. wyższe niż rok temu – przewiduje analityk, który w raporcie sprzed dwóch tygodni jedną akcję Rainbowa wyceniał na 134,50 zł, a więc o 19 proc. powyżej obecnych notowań.

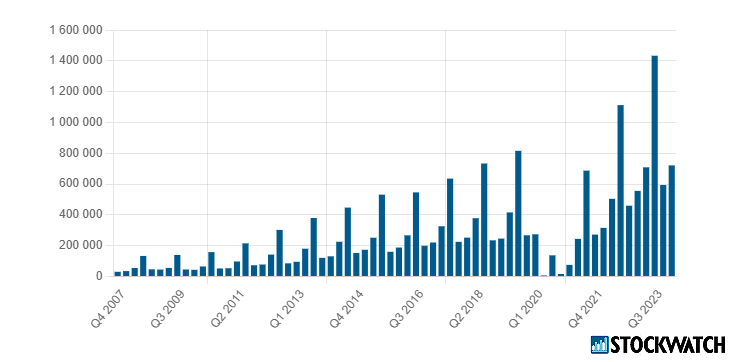

Przychody Rainbow Tours w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Jak przyznaje specjalista, pewną niewiadomą jest jednak przyszły rok – wyniki będą zależały od tego, czy Polacy będą chętnie wyjeżdżać za granicę, czy też częściej będą się decydować na urlop w kraju. Wyniki touroperatora docenia także Michał Chyliński ze StockWatcha, który podkreśla, że na tle historii spółki są one bardzo dobre.

– Mamy przyzwoity popyt w cyklicznie nienajlepszym okresie, rozpoznawalną i konkurencyjną markę oraz zdolność operacyjną do generowania przyzwoitych zysków – zauważa w komentarzu do raportu za pierwszy kwartał analityk, który Rainbow Tours chwali także za obraz przepływów pieniężnych i zadłużenia oraz politykę dywidendową.

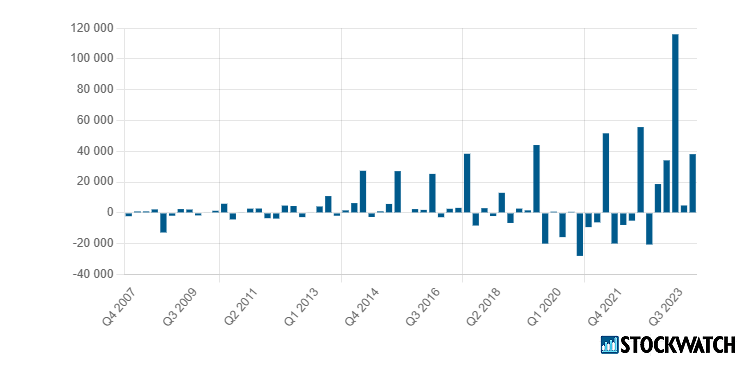

Zysk netto Rainbow Tours w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Czy kurs akcji Rainbow Tours i Enter Air jest już wysoki?

Choć sięgający 8,5 wskaźnik cena/zysk nie wydaje się wygórowany, to Chyliński zauważa, jak znaczący był dotychczasowy wzrost notowań – w dwa lata skoczyły one ponad sześciokrotnie. Jak dodaje, czynnikiem ryzyka jest jednak sytuacja geopolityczna. Na południe Europy wciąż przybywają rzesze imigrantów, wojna na Ukrainie trwa, a Rosja zapewne bierze pod uwagę atak na któryś z krajów NATO – jeśli sytuacja się zdestabilizuje, to nie pozostanie to bez wpływu na skłonność konsumentów do podróżowania.

– Każdy inwestor fundamentalny szuka spółek zdrowych, ale chce je kupić jak najtaniej – podkreśla analityk StockWatcha.

Analiza wskaźnikowa Rainbow Tours. Źródło: Opracowanie własne/StockWatch.pl

Tymczasem turystyczna hossa nie ominęła rynku akcji Enter Air. Operator lotów czarterowych jest silnie uzależniony od sytuacji touroperatorów. W dwa lata kurs wzrósł wyraźnie, ale jednak sporo mniej niż w przypadku Rainbow Tours, bo o 220 proc., a wskaźnik cena/zysk sięga 7,9. Potencjał w akcjach Enter Aira widzi Górniak z Ipopemy Securities, który jeden papier wycenia na 78,30 zł, co przy obecnym kursie przekładałoby się na około 17-procentowe pole do zwyżek.

– Na uzyskiwane przez spółkę przychody pozytywnie wpłynąć powinno powiększenie o kilka maszyn floty – zauważa analityk.