Wysoka premia za fotel wicelidera – omówienie oferty IPO Grupy Murapol SASpółka jest dobrze znana inwestorom o mniejszym profilu ryzyka niż akcje - Murapol był jednym z pierwszych podmiotów, który oferował obligacje korporacyjne na Catalyst. Prawdopodobnie podmiot kojarzą także akcjonariusze Skarbca, czy Polnordu, gdzie oferujący był współwłaścicielem. Naturalnym krokiem w rozwoju i drogą do pozyskania kapitału wydawała się giełda, ale jak się okazało, na ofertę przyszło poczekać parę lat, a co ciekawe chęć notowania nie jest podyktowana pozyskaniem kapitału.

W 2017 r. był podmiotem dość skomplikowanym. Prowadził sprzedaż mieszkań, ale także różnego rodzaju fundusze dla inwestorów co mocno zaciemniało obraz fundamentalny spółki. Rachunkowość była dość autorska, bo zyski pokazywano metodą zaawansowania, a nie przeniesienia praw nabywcy. Sprzedaż akcji Polnordu i Skarbca w 2018 r. łączono z chęcią upublicznienia, ale w tamtym okresie zarząd był rozczarowany wyceną deweloperów na GPW i finalnie na początku 2020 r. podmiot trafił do spółki JV Aresu i Griffina – kwoty transakcji nie ujawniono.

Dzisiejszy Murapol nie ma tych problemów. Księgowość jest porównywalna na notowanych konkurentów, działalność jednolita, choć jak pokazują dane finansowe nie obyło się bez perturbacji po drodze – o tym później. Spółka kierowana przez Nikodema Iskrę jest jednym z rynkowych liderów. W 2020 r. sprzedała w sensie umów deweloperskich 2720 mieszkań, w porównaniu do 3756 Dom Development, czy 2896 sprzedanych przez Atal. W odróżnieniu od konkurencji Murapol jest mniej skoncentrowany na wiodących rynkach i prowadzi działalność także w mniejszych miastach.

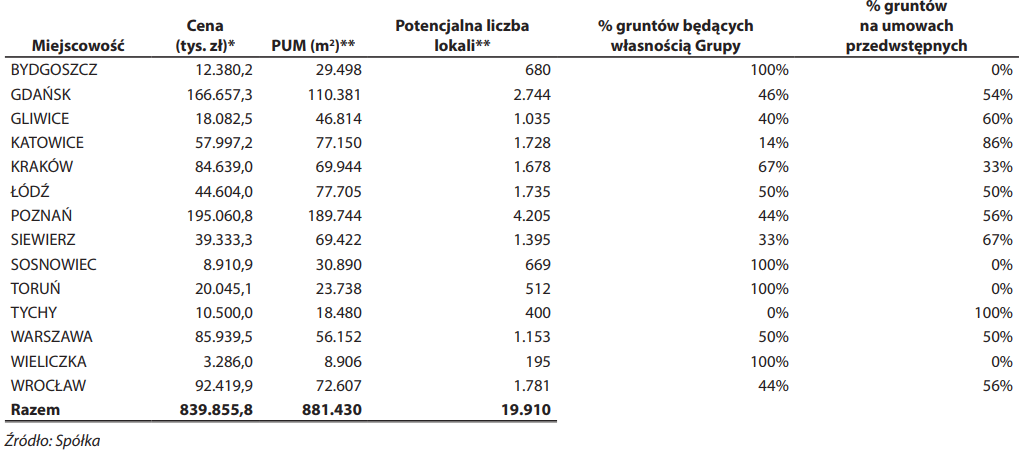

Na dzień prospektu bank ziemi umożliwiał budowę mieszkań o łącznej powierzchni użytkowej wynoszącej ponad 880 tys. mkw., choć mówimy tutaj o bardzo potencjalnym banku, gdyż znaczny kawałek tortu stanowią umowy przedwstępne:

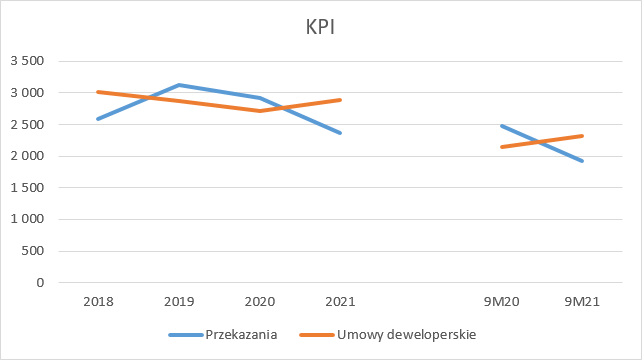

kliknij, aby powiększyćWspomniany bank ziemi przy zachowaniu rocznej sprzedaży za ostatnie 4 kwartały zapewnia działalność na następne prawie 7 lat. Grupa oczywiście zamierza zwiększać poziom sprzedaży, ale od zamiarów do faktycznej realizacji jest bardzo daleka droga. Pomijając już takie czynniki jak wzrost stóp procentowych i związany z nią spadek dostępności kredytów na podstawie historycznych danych widać, że sprzedaż udało się poprawić dopiero w tym roku, gdyż poprzednie dwa lata to spadki o ok. 5 proc. Skoro już jesteśmy przy sprzedaży to mowa o podpisaniu umów deweloperskich, bo lokale te zostały rozpoznane w przychodach dopiero w momencie przekazania lokalu nabywcy – druga krzywa na poniższym wykresie.

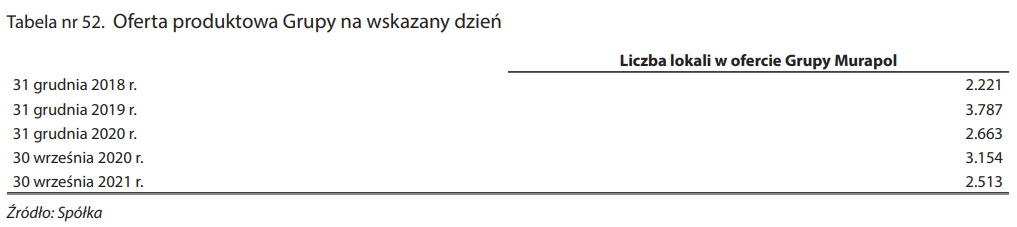

kliknij, aby powiększyćSprzedaż lokali to w dużej mierze pochodna oferty, a oferta ta w ostatnim czasie raczej się kurczyła niż rosła. Na koniec 2020 r. spółka miała o 30 proc. mniej lokali w ofercie niż rok wcześniej, natomiast na koniec 30 września 2021 r. o 20 proc. mniej niż na 30 września 2020 r.

kliknij, aby powiększyćOczywiście ktoś może powiedzieć, że oferta to efekt zrealizowanej sprzedaży i w sumie ja z tym dyskutować nie będę – wskaźniki są połączone. Wyciąganie daleko idących wniosków na podstawie tylko szczątkowych danych jest obarczone dużym ryzykiem wszak oferta mogła być w ciągu roku znacznie większa, a my obserwujemy stan na jeden dzień z 365 dni w roku. Z tego powodu pominę ocenę efektywności sprzedaży.

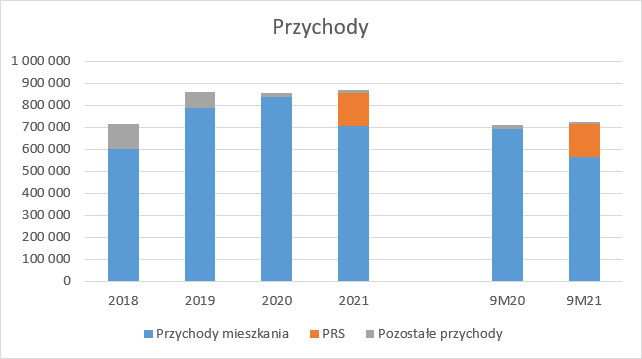

Warto zwrócić uwagę, że w 2019 i 2020 r. spółka przekazała odbiorcom więcej lokali niż była w stanie sprzedać nowym nabywcom. To się zmieniło w tym roku i potencjalnie liczba przekazań, a tym samym przychodów, powinna rosnąć. Zakładając powtarzalność sprzedaży z tytułu tylko samego wolumenu przekazań przychody powinny wzrosnąć o 20 proc., a do tego dołoży się także średnia wyższa cena sprzedawanego lokalu. Spadek liczby rozpoznanych lokali widać w wynikach. W ujęciu kroczącym za ostatnie 4 kwartały przychody ze sprzedaży mieszkań spadły o 15 proc. względem przychodów raportowanych w 2020 r. W ujęciu 9m/9m spadek wyniósł 18,6 proc.

Niższe obroty na działalności typowo deweloperskiej spółka uzupełniła w drugim, nowym segmencie, gdzie przychody wyniosły 150 mln zł, dzięki czemu sumaryczna sprzedaż 9m/9m pokazuje wzrost o 2,3 proc., natomiast w relacji 4 kroczących kwartałów do 2020 r. wzrost o 1,9 proc.

kliknij, aby powiększyćSegmentem tym jest segment PRS, czyli segment budowy lokali na wynajem dla podmiotów trzecich. W przypadku spółki tym podmiotem trzecim jest właściciel, co od razu każe nam myśleć o ryzykach.

W lipcu br. spółka podpisała ze swoim głównym akcjonariuszem umowę ramową na podstawie której zobowiązała się do poszukiwania i nabywania odpowiednich gruntów oraz świadczenia usług deweloperskich i budowlanych, natomiast inwestor do zapewnienia finansowania. Zgodnie z umową spółka zobowiązała się w kolejnych latach do dostarczania i budowania projektów dających minimum 3000 lokali (poza obecnym rokiem). W 2021 r., na 20 dni przed zakończeniem ostatniego raportowanego kwartału udało się w ramach tejże umowy sprzedać właścicielowi grunty za kwotę 150 mln zł.

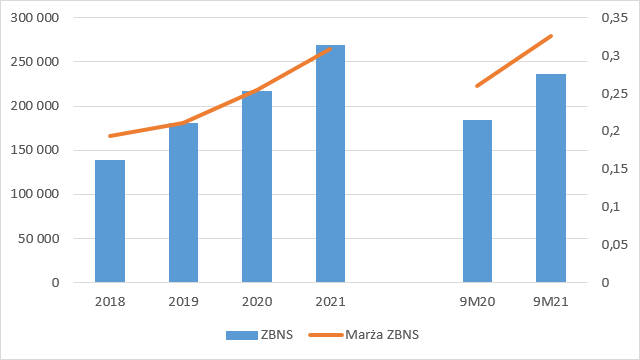

Marża brutto na przestrzeni lat dynamicznie rośnie. W 2018 r. wyniosła 19,4 proc., rok później 21 proc., natomiast w 2020 r. 25,4 proc. Za to w okresie 9 miesięcy br. rentowność wyniosła aż 32 proc. i to pomimo nowego segmentu, który zmniejszył ogólną rentowność spółki. W samych mieszkaniach Murapol wykazał w tym okresie marżę brutto na poziomie 35 proc. Dla porównania Dom Development raportuje w tym roku po 9 miesiącach 33,4 proc.

kliknij, aby powiększyćPomijając aspekty rynkowe marża brutto będzie prawdopodobnie spadać w dłuższym okresie. Skoro spółka w ramach PRS ma budować ok. 3000 lokali czyli więcej niż w zakresie działalności deweloperskiej to finalną marżę będzie definiować ten segment. A jak czytamy w prospekcie zakładana rentowność tych projektów poza pierwsza transzą wynosi 15,3 – 16,7 proc.

kliknij, aby powiększyćByć znacznie wyższa zakładana rentowność pierwszych projektów w tym segmencie (22 proc.) jest czymś innym niż próbą zwiększenia wyników przed debiutem, ale trudno mi na takie stanowisko znaleźć stosowne argumenty.

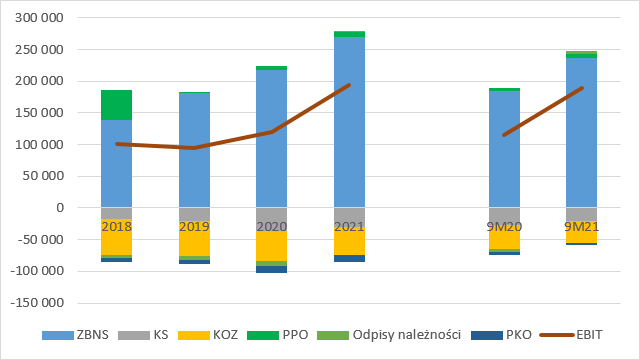

Zysk brutto na sprzedaży w ciągu ostatnich 4 kwartałów wyniósł 269 mln zł czyli o 51 mln zł więcej niż w 2020 r. Za 34 mln zł z tej zwyżki odpowiadał segment PRS.

Trzeba docenić, że grupie udaje się obniżać koszty operacyjne. Koszty sprzedaży spadły w ujęciu 9M21/9M20 o 6,3 mln zł, tj. 24 proc., natomiast koszty ogólnego zarządu obniżyły się o 3,1 mln zł, czyli 8 proc. Nieco odmienne tendencje obserwujemy w porównaniu 2020 r. i 2019 r. W Przypadku kosztów sprzedaży mamy ich zwyżkę o 79 proc. co odpowiada kwocie 16,2 mln zł, natomiast ogólnego zarządu spadek o 15 proc. (8,2 mln zł).

Linia pozostałej działalności obciążyła wyniki operacyjne za ostatnie 4 kwartały kwotą 0,3 mln zł, w porównaniu do 12,9 mln zł w 2020 r. czy 10,7 mln zł w 2019 r. Tak dobry wynik w ostatnim okresie to efekt przede wszystkim innego zachowania się odpisów na należnościach. W latach 2018-2020 a także w ciągu pierwszych trzech kwartałów odpisy były zawiązywane, natomiast w tym roku rozwiązane na kwotę 4,5 mln zł.

W konsekwencji EBIT za ostatnie 4 kwartały zamknął się kwotą 194 mln zł zysku, czyli 73,7 mln zł wyższą niż w 2020 r. (prawie połowa zwyżki to efekt uruchomienia nowej działalności w końcu kwartału).

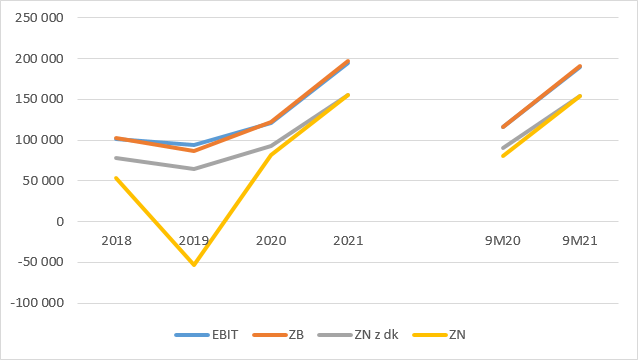

kliknij, aby powiększyćNa poziomie zysku netto są jeszcze wyższe, ale w dużej mierze to przez efekt niskiej bazy. W 2019 spółka o dziwo miała stratę netto na poziomie prawie 53 mln zł., w 2020 r. 82 mln zł zysku, a w ciągu ostatnich 4 kwartałów 155,6 mln zł zysku. Strata w 2019 r. to efekt działalności zaniechanej.

W 2017 r. Murapol nabył Awbud i jego działalność przemysłową. Niestety spółka notowała coraz gorsze wyniki. W 2018 r. strata EBIT w tym podmiocie wyniosła 24 mln zł, natomiast w 2019 ponad 116 mln zł, głównie w wyniku odpisów na aktywach niematerialnych (72 mln zł). Murapol zdecydował się sprzedać (a w zasadzie oddać) ten podmiot w 2020 r. i prezentuje wyniki jego działalności jako działalność zaniechaną. Ta jednak już na wyniki ostatnich 4 kwartałów praktycznie nie ma wpływu.

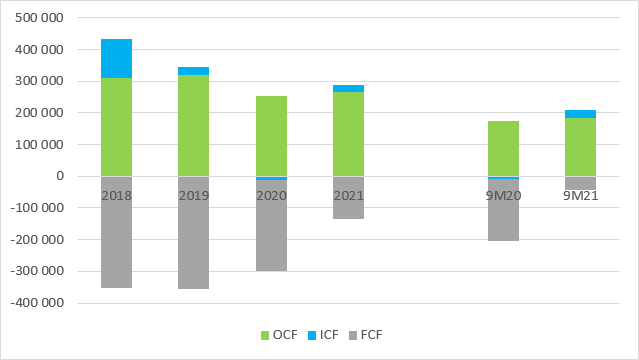

kliknij, aby powiększyćRaportowane wyniki mają potwierdzenie w przepływach, a nie jest znów tak częste w działalności deweloperskiej. Cashflow operacyjny mimo wszystko powoli maleje. W 2019 r. spółka wygenerowała 320 mln zł gotówki operacyjnej, w 2020 r. 255 mln zł, natomiast w ciągu ostatnich 4 kwartałów 266 mln zł. Prawdopodobnie jednak w kwicie tej nie ma jeszcze gotówki pochodzącej ze sprzedaży gruntów do właściciela. Jak widać poniżej, w ciągu ostatnich lat Murapol praktycznie całą gotówkę wygenerowaną na działalności operacyjnej wydawał w działalności finansowej, a mówiąc dokładniej spłacał obligacje i kredyty mocno się delewarując. Z rachunku przepływów wynika także, że spółka prawie nie inwestuje.

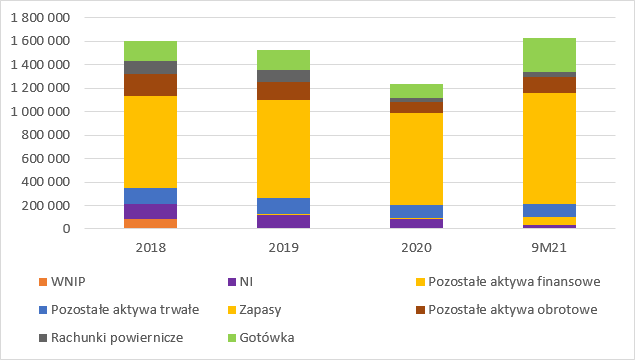

kliknij, aby powiększyćNajwiększym aktywem w portfelu jak to zwyczajowo wygląda u dewelopera są zapasy – ich wartość bilansowa przekracza 940 mln zł. Drugim w kolejności jest… gotówka i w dalszej kolejności należności i inne aktywa obrotowe. Warto zwrócić uwagę, że spółka ma dość mało nieruchomości inwestycyjnych. Ich część (84) przeniesiono z zapasów w roku 2018 i przeszacowano do wartości godziwej (+41 mln zł), natomiast w 2020 r. część przeniesiono z powrotem na zapas (10 mln zł), a w tym roku kolejną część (44 mln zł). Na przestrzeni lat widać także kurczenie się gotówki trzymanej na rachunkach powierniczych.

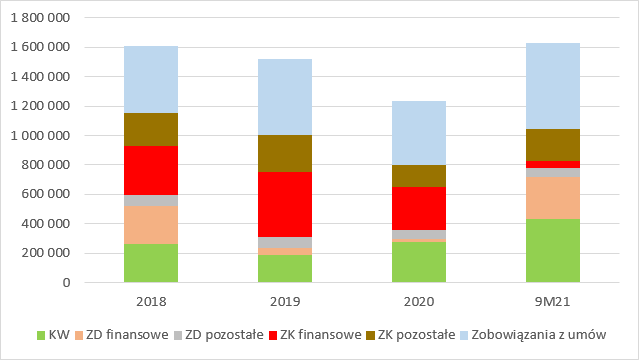

kliknij, aby powiększyćPo stronie pasywnej bilansu obserwujemy mocny spadek zadłużenia finansowego, a na 30 września br. także istotny wzrost salda rozliczeń międzyokresowych jakimi są wpłaty klientów na poczet zakupu mieszkania do momentu jego sprzedaży, czyli aktu notarialnego. Nie łączyłbym tego jednak z trwałą tendencją, gdyż różnica może pochodzić z sezonowości biznesu deweloperskiego.

kliknij, aby powiększyćObecne wyniki są efektem działalności sprzedażowej i inwestycyjnej prowadzonej w latach ubiegłych, natomiast mając wiedzę na temat sprzedaży i realizowanych inwestycji możemy sobie zbudować obraz wyników w przyszłości. Z harmonogramu oddawanych do użytkowania inwestycji, a także planowanych do wprowadzenia można zbudować i szacować przychody w kolejnych dwóch latach.

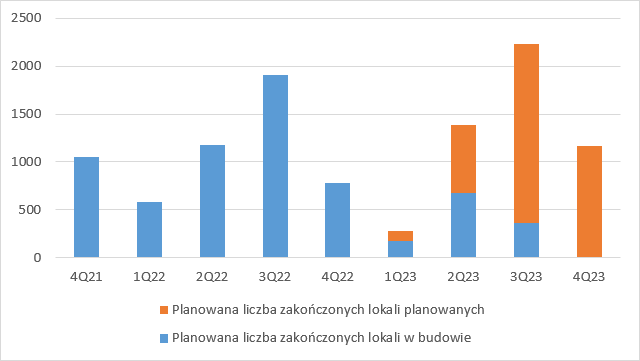

Inwestycje obecnie prowadzone nie dają nam pola na istotny wzrost przychodów, przynajmniej jeśli chodzi o wolumen. W 2022 r. i 2023 r. spółka zamierza zakończyć budowę 5642 mieszkań na projektach znajdujących się w budowie. Daje to 2821 mieszkań rocznie, co przy efektywnym przekazywaniu klientom powinno dać się rozpoznać w przychodach. To jest co prawda poziom powyżej przekazań za ostatnie 4 kwartały (2370), ale poniżej liczby przekazań jaka miała miejsce w 2020 r. (2922).

Spółka ujawnia także kiedy chciałaby zakończyć projekty, które są obecnie na etapie przygotowania. Co ciekawe, choć nie są one jeszcze w sprzedaży i budowie, to Murapol spodziewa się zakończyć dla części inwestycję w ciągu roku i jednego kwartału, co wydaje się dość agresywnym oczekiwaniem. Skoro tak, to na plany ukończenia innych projektów trzeba patrzeć krytycznie. Według informacji z prospektu w 2023 r. spółka zamierza ukończyć 2700 lokali. Gdyby te zamiary znalazły odzwierciedlenie w rzeczywistości to łączna pula lokali do rozpoznania rośnie nam do 8,3 tys., co daje średniorocznie 4171 lokali – wzrost o 30 proc. względem lat poprzednich.

kliknij, aby powiększyćPrzy założeniu 20 proc. i planowym uruchomieniu projektów daje to potencjał na dodatkowe 42 mln zł zysku (34 netto). Z drugiej strony nie można wykluczyć dalszego wzrostu cen, więc przychody mogą wzrosnąć jeszcze bardziej, a tym samym wynik.

Do tego dochodzi segment budowy na wynajem. Murapol ma docelowo budować ok. 3000 tys. mieszkań, przy czym lokale te będą mniejsze – można szacować ich wielkość na ok. 30 mkw. Na bazie obecnej rentowności i ujawnionej ceny można szacować koszt realizacji 1 mkw. na ok. 5360 zł. Przy takiej cenie i zakładanym wolumenie mamy teoretycznie 470 mln zł kosztów, a biorąc pod uwagę ujawnioną marżę można oszacować, że spółka celuje w ok. 100 mln zł dodatkowej marży, czyli ok. 80 mln zł rocznie po uwzględnieniu podatku dochodowego.

W sumie biorąc pod uwagę optymistyczny scenariusz spółka może pokazywać rocznie ok 270 mln zł. To oczywiście żadna prognoza, tylko szacunek na bazie założeń spółki. W kontekście takich wyników wycena przy cenie maksymalnej się teoretycznie broni – 1,6 mld zł. Ale Murapol to zawodnik wagi ciężkiej i nie będzie w stanie realizować planów w oderwaniu od realiów rynkowych. Większość dużych deweloperów jest wyceniana obecnie na jednocyfrowych mnożnikach EV/EBITDA, czy C/Z, co oznacza rynkowe oczekiwanie na spadek wyników. Mało prawdopodobne, aby jako jedyny Murapol na działalności czysto deweloperskiej szedł pod prąd, a na obecnych wynikach jest po prostu drogi w porównaniu do konkurentów.

kliknij, aby powiększyćUsprawiedliwieniem oczekiwań może stanowić działalność w ramach segmentu PRS. To wolumeny wikększe niż dotychczas spółka sprzedawała, ale mamy istotne ryzyko marży. O ile poziom 35 proc. wygląda na bezpieczny tak 16 proc. pozostawia już mało miejsca na koszty budowy. Kontrakty z właścicielem przewidują co prawda rewaloryzację cen, ale ograniczoną od góry poziomem + 5 proc. W świetle obecnego, bardzo niestabilnego otoczenia może się okazać, że te marże będą marginalne i zamiast grubych dziesiątek milionów złotych dostaniemy zero. W przypadku rozpoczęcia projektu deweloperskiego przy wzroście cen budowy spółka może przenosić częściowo ceny na nabywców, natomiast w tym przypadku już takiej możliwości nie będzie, choć zapewniony będzie zbyt na wszystkie lokale.

Dodatkowo trzeba zdawać sobie sprawę z konfliktu interesów największego akcjonariusza i pozostałych. Korzystnym rozwiązaniem dla ARES i Griffina jest jak najniższy koszt budowy, bo ten daje najlepszą stopę zwrotu z najmu. Oczywiście zarząd właściciela będzie powtarzał slogany o rynkowości cen, ale pociąg do minimalizacji wydaje się w tym kontekście nautralny.

kliknij, aby powiększyćW kontekście oferty trzeba też zauważyć zmieniające się otoczenie i rosnące stopy odsetkowe. Już dziś zdolność kredytowa nabywców mocno się ograniczyła, a wiele wskazuje na to, że to dopiero początek cyklu podwyżek. Tego boi się rynek i z tego powodu wycenia deweloperów na jednocyfrowych mnożnikach.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.