Po latach wyczekiwania i przygotowań Grupa Murapol szykuje się do debiutu na GPW. Akcje w IPO sprzedaje po cenie maksymalnej 40 zł za sztukę

Takiego ruchu na rynku pierwotnym nie było już dawno. W kolejce na GPW stoją Grupa Pracuj, Murapol i STS Holding, czyli firmy wyceniane łącznie na 11 mld zł.

Źródło: Opracowanie własne/spółki

Długa droga do IPO

Na wstępie warto przypomnieć, że historia planów upublicznienia Murapolu jest długa i pełna dynamicznych zwrotów. Spółka wielokrotnie sygnalizowała, że jedną z opcji strategicznych jest debiut na warszawskiej giełdzie, ale za każdym razem sprawa rozbijała się o „koniunkturę”, czyli wyceny deweloperów już notowanych na GPW. Po latach czekania Murapol doczekał się sprzyjających warunków, bo ceny na rynku deweloperskim rosną od lat, a w wielu miejscach biją już rekordy.

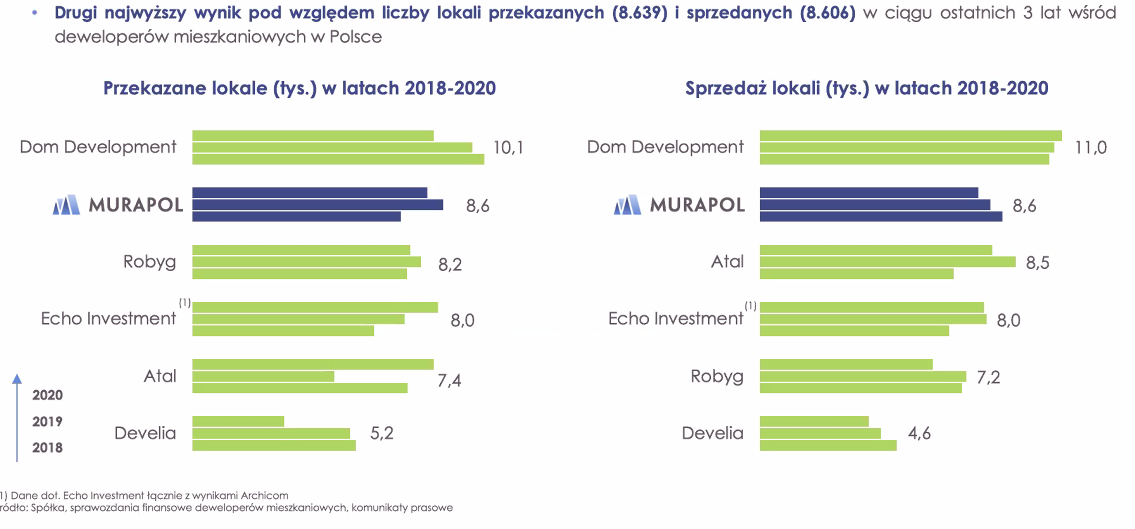

Na przestrzeni ostatnich 3-4 lat Murapol przeszedł prawdziwą biznesową metamorfozę. Jeszcze w 2017 r. grupa próbowała swoich sił w inwestycjach daleko poza branżą deweloperską. Była jednym ze znaczących akcjonariuszy notowanego na GPW Skarbiec Holdingu oraz przymierzała się do kupna większościowego pakietu akcji w klubie piłkarskim Widzew Łódź. Ostatecznie firma sprzedała akcje funduszu i wycofała się z inwestycji w łódzki klub (pozostając jego sponsorem). Murapol postawił na core business. Kolejne lata stały pod znakiem zwiększania skali biznesu i redukcji zadłużenia. W sumie w latach 2018-2020 Murapol sprzedał 8.606 lokali (na podstawie umów deweloperskich i przedwstępnych) oraz przekazał klientom 8.639 lokali. Przychody ze sprzedaży lokali wzrosły z 603 mln zł w 2018 r. do 836 mln zł w 2020 r., co oznacza średnioroczny wzrost (CAGR) na poziomie 17,7 proc. W tym samym okresie nastąpił wzrost marży brutto ze sprzedaży ze 139 mln zł w 2018 r. do 217,4 mln zł w 2020 r. (CAGR na poziomie 25 proc.).

Historycznym momentem okazał się I kwartał 2020 r. Nowym większościowym akcjonariuszem Murapolu został AEREF V PL Investment S.à r.l. – spółka należąca do funduszy zarządzanych przez Ares Management Corporation. Wartość transakcji nie została ujawniona.

Obecnie Grupa Murapol to jeden z największych graczy na rynku deweloperskim w Polsce. Przez ponad 20 lat działalności (do końca września 2021 r.) zrealizowała 70 wieloetapowych inwestycji, w ramach których powstały 324 budynki obejmujące łącznie blisko 20 tys. lokali.

Murapol w przekazaniach i sprzedaży lokali na tle branży. Źródło: Spółka

Wyróżnikiem Grupy Murapol na tle deweloperów notowanych na GPW jest pionowo zintegrowany model biznesowy. Zakłada on koncentrację wewnątrz grupy wszystkich kompetencji niezbędnych do realizacji przedsięwzięć deweloperskich, począwszy od pozyskiwania gruntów, przez projektowanie architektoniczne i inżynieryjne, budżetowanie inwestycji, zakupy materiałów budowlanych i generalne wykonawstwo, po działania marketingowe i sprzedażowe. Drugim wyróżnikiem jest segment mieszkań na wynajem. W 2021 r. Murapol podjął strategiczną decyzję o rozpoczęciu współpracy z Ares w rozwijającym się segmencie instytucjonalnego najmu nieruchomości (platforma PRS, którą zarządzać będzie Ares). Umowa ramowa przewiduje, że do połowy 2026 r. Murapol przygotuje ok. 10 tys. lokali na rzecz PRS. Tu języczkiem u wagi będzie marża. Należy pamiętać, że projekty będą realizowane na rzecz głównego akcjonariusza.

– Pomijając aspekty rynkowe marża brutto będzie prawdopodobnie spadać w dłuższym okresie. Skoro spółka w ramach PRS ma budować ok. 3.000 lokali, czyli więcej niż w zakresie działalności deweloperskiej to finalną marżę będzie definiować ten segment. A jak czytamy w prospekcie zakładana rentowność tych projektów poza pierwszą transzą wynosi 15,3–16,7 proc. – zwraca uwagę w omówieniu prospektu Paweł Bieniek, analityk StockWatch.pl.

Dlaczego IPO i parametry oferty Murapolu

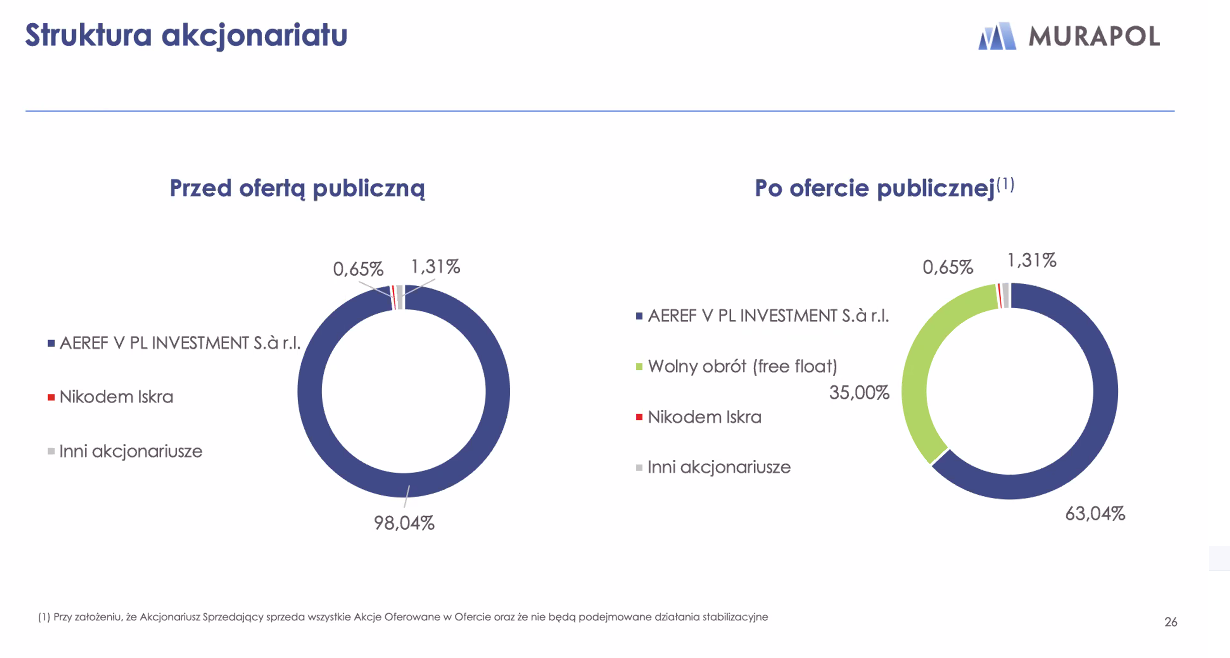

Pretekstem do IPO jest chęć częściowego wyjścia z inwestycji AEREF V PL Investment. Fundusz zainwestował w Murapol w I kwartale w 2020 r., stając się właścicielem 98 proc. akcji. Deweloper w IPO oferuje 14.280.000 akcji (w tym z opcji nadprzydziału), stanowiących do 35 proc. kapitału zakładowego spółki, należących do funduszu kontrolowanego przez Ares Management Corporation, zarządzającego inwestycjami alternatywnymi, któremu doradza Griffin Real Estate. To oznacza, że z IPO do kasy spółki nie trafi ani przysłowiowa złotówka. Po przeprowadzeniu oferty Ares pozostanie większościowym akcjonariuszem spółki.

Akcjonariat Murapolu przed i po ofercie publicznej. Źródło: prezentacja spółki.

Spółka, akcjonariusz sprzedający oraz prezes Nikodem Iskra nie będą oferować ani sprzedawać akcji spółki przez okres 360 dni od zakończenia oferty, z pewnymi zwyczajowymi włączeniami.

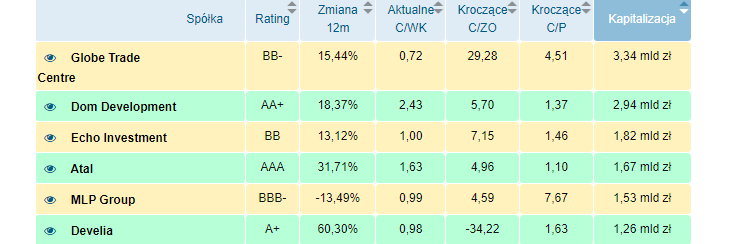

Po kursie 40 zł za akcję wartość oferty Murapolu wyniesie 570 mln zł, a kapitalizacja całej grupy sięgnie 1,63 mld zł. Na GPW podobną kapitalizację posiada Atal.

Źródło: StockWatch.pl

Na marginesie warto dodać, że na rynku deweloperskim toczy się jeszcze jeden ciekawy proces. Goldman Sachs sprzedaje Robyg. Przypomnijmy, bank inwestycyjny przejął firmę w 2018 roku za blisko 1,2 mld zł. Jak poinformował Puls Biznesu, zakupem Robygu zainteresowanych jest blisko 30 podmiotów, wśród nich światowi giganci.

Harmonogram oferty Murapolu

Zapisy w transzy inwestorów indywidualnych ruszyły 23 listopada i potrwają do 29 listopada. Do 30 listopada 2021 r. (lub w okolicach tej daty) spółka opublikuje informacje o ostatecznej cenie akcji, ostatecznej liczbie akcji w ofercie oraz liczbie akcji oferowanych poszczególnym kategoriom inwestorów. Przydział akcji przewidziano do 6 grudnia. Jeśli inwestorzy dopiszą, Murapol zadebiutuje na GPW ok. 8 grudnia 2021 r.

| Termin | Wydarzenie |

| 22–30 listopada 2021 r. | proces budowania księgi popytu wśród inwestorów instytucjonalnych |

| 23–29 listopada 2021 r. | przyjmowanie zapisów od inwestorów indywidualnych |

| do 30 listopada 2021 r. | publikacja informacji o ostatecznej cenie akcji, ostatecznej liczbie akcji oferowanych w Ofercie (w tym akcji oferowanych w ramach opcji nadprzydziału) oraz ostatecznej liczbie akcji oferowanych poszczególnym kategoriom inwestorów |

| ok. 3 grudnia 2021 r. | przewidywany termin rejestracji akcji na rachunkach papierów wartościowych inwestorów indywidualnych |

| do 6 grudnia 2021 r. | przydział akcji oferowanych |

| ok. 8 grudnia 2021 r. | oczekiwany pierwszy dzień obrotu akcjami Spółki na GPW |

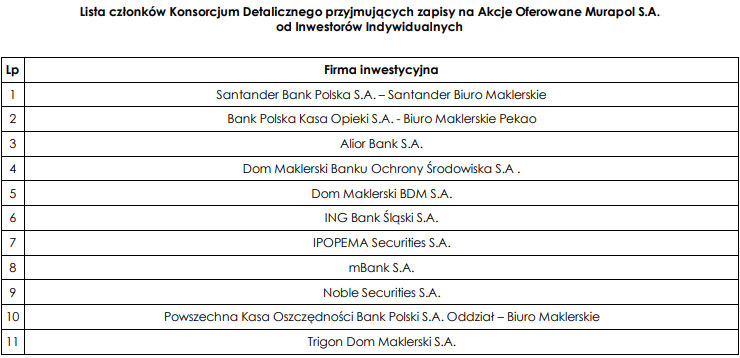

Zapisy na akcje przyjmuje 11 firm inwestycyjnych.

Źródło: Spółka

Analiza sytuacji fundamentalnej Murapolu

Hossa na rynku nieruchomości nie ominęła spółki. W latach 2018-2020 przychody Grupy Murapol ze sprzedaży lokali wzrosły z 603,1 mln zł do 836,2 mln zł, co oznacza średni roczny wzrost (CAGR) na poziomie 17,7 proc. W tym samym okresie skorygowany zysk brutto ze sprzedaży zwiększył się ze 189,0 mln zł do 265,2 mln zł (CAGR na poziomie 18,5 proc.), natomiast skorygowana EBITDA wzrosła ze 135,5 mln zł do 195,3 mln zł (CAGR na poziomie 20,1 proc.).

W okresie pierwszych 9 miesięcy 2021 r. łączne przychody ze sprzedaży mieszkań (w tym przychody z PRS) wyniosły 715,3 mln zł, co oznacza wzrost o 3 proc. w porównaniu z analogicznym okresem 2020 r. Skorygowany zysk brutto ze sprzedaży w tym okresie sięgnął 260,5 mln zł (+17 proc. r/r), natomiast skorygowana EBITDA wyniosła 225,7 mln zł (+31,3 proc. r/r).

Warto zwrócić uwagę, że grupie udaje się obniżać koszty operacyjne. Koszty sprzedaży spadły w ujęciu 9M21/9M20 o 6,3 mln zł, tj. 24 proc., natomiast koszty ogólnego zarządu obniżyły się o 3,1 mln zł, czyli 8 proc.

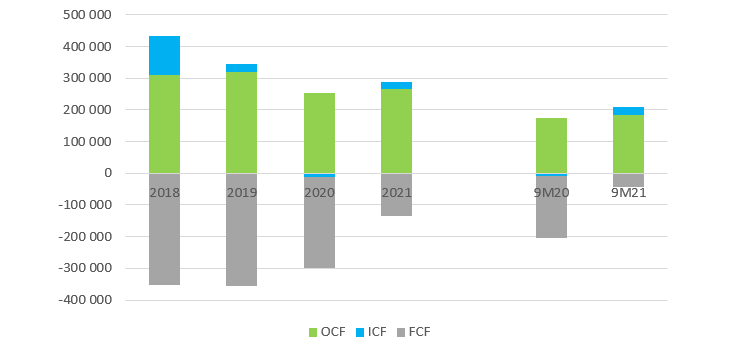

– Raportowane wyniki mają potwierdzenie w przepływach, a nie jest to znów takie częste w działalności deweloperskiej. Cashflow operacyjny mimo wszystko powoli maleje. W 2019 r. spółka wygenerowała 320 mln zł gotówki operacyjnej, w 2020 r. 255 mln zł, natomiast w ciągu ostatnich 4 kwartałów 266 mln zł. Prawdopodobnie jednak w kwocie tej nie ma jeszcze gotówki pochodzącej ze sprzedaży gruntów do właściciela. W ciągu ostatnich lat Murapol praktycznie całą gotówkę wygenerowaną na działalności operacyjnej wydawał w działalności finansowej, a mówiąc dokładniej spłacał obligacje i kredyty, mocno się delewarując. Z rachunku przepływów wynika także, że spółka prawie nie inwestuje – uwagę w omówieniu prospektu Paweł Bieniek, analityk StockWatch.pl.

Źródło: StockWatch.pl

Mocne i słabe strony Murapolu

Plusy/Szanse:

- Murapol jest jednym z głównych beneficjentów hossy na rynku mieszkaniowym

- Spółka o mocnej pozycji na rynku i wysokimi marżami

- Murapol w ostatnich latach pokazał, że potrafi obniżać i kontrolować koszty

- Szansa na skokowe zwiększenie biznesu w związku z uruchomieniem nowego segmentu

- Potencjalnie drugi segment antycykliczny do deweloperki

- Spółka ma niskie zadłużenie

- Bank ziemi, choć tu warto zaznaczyć, że znaczną część stanowią umowy przedwstępne

- Fundusze zainteresowane ofertą z pewnością będą negocjować cenę ostateczną

Minusy/Ryzyka:

- Na rynku jest już sporo notowanych deweloperów przy nieco niższych wskaźnikach

- Przy cenie maksymalnej 40 zł za akcję spółka na tle branży wydaje się dość wysoko wyceniana.

- Ryzyko cen transferowych z właścicielem

- Rynek mieszkaniowy jest cykliczny, w perspektywie kolejnych lat można spodziewać się wyhamowania dynamik sprzedaży

- Kolejne kwartały mogą przynieść spadek marż, m.in. z uwagi na skokowy wzrost cen materiałów i usług budowlanych

- Kumulacja dużych ofert publicznych (terminy zapisów pokrywają się, duża konkurencja)

- Oferta dotyczy wyłącznie istniejących akcji, spółka nie otrzyma żadnych środków

Polityka dywidendowa Murapolu

Deweloperzy w ostatnich latach słynęli z tłustych dywidend. Spółki takie jak Dom Development, Atal czy Develia regularnie wypłacały stawki o stopie przekraczającej 5 proc. Murapol nie zamierza odstawać i już deklaruje, że z zysku za 2021 r. zarekomenduje wypłatę 170 mln zł dywidendy. Przy kursie 40 zł za akcję spodziewana stopa dywidendy szacowana jest na ok. 10,4 proc. W kolejnych latach deweloper chce przeznaczać na ten cel nie mniej niż 75 proc. skonsolidowanego zysku netto, uzyskanego w danym roku.

– Przy założeniu dokonania dopuszczenia do obrotu na GPW oraz pod warunkiem, że nie istnieją żadne nadzwyczajne okoliczności zewnętrzne lub znaczące potrzeby kapitałowe oraz z zastrzeżeniem ograniczeń prawnych, zarząd zamierza rekomendować walnemu zgromadzeniu wypłatę dywidendy: (i) za rok obrotowy 2021 w kwocie 170 mln zł, (ii) natomiast poczynając od momentu wypłaty dywidendy z zysku netto za rok obrotowy 2022, w kwocie, która będzie stanowiła nie mniej niż 75 proc. skonsolidowanego zysku netto uzyskanego w danym roku. Na datę prospektu akcjonariusz sprzedający zadeklarował poparcie ww. polityki dywidendy – czytamy w prospekcie.

Wycena/Wskaźniki Murapolu

Branża deweloperska jest jedną z najliczniej reprezentowanych na GPW i do tego posiada swój własny subindeks. Po debiucie Murapol najprawdopodobniej szybko dołączy do WIG-Nieruchomości. W StockWatch.pl jest już dostępna zakładka z symulacją debiutu post-money i porównaniem wskaźników z Dom Development, Atalem, i Archicomem.

– Biorąc pod uwagę optymistyczny scenariusz spółka może pokazywać rocznie ok 270 mln zł. To oczywiście żadna prognoza, tylko szacunek na bazie założeń spółki. W kontekście takich wyników wycena przy cenie maksymalnej się teoretycznie broni – 1,6 mld zł. Ale Murapol to zawodnik wagi ciężkiej i nie będzie w stanie realizować planów w oderwaniu od realiów rynkowych. Większość dużych deweloperów jest wyceniana obecnie na jednocyfrowych mnożnikach EV/EBITDA, czy C/Z, co oznacza rynkowe oczekiwanie na spadek wyników. Mało prawdopodobne, aby jako jedyny Murapol na działalności czysto deweloperskiej szedł pod prąd, a na obecnych wynikach jest po prostu drogi w porównaniu do konkurentów – zaznacza Paweł Bieniek, analityk StockWatch.pl.

Symulacja debiutu post-money. Źródło: StockWatch.pl

Polecane linki:

>> Szczegółowe omówienie prospektu emisyjnego i sytuacji finansowej Murapolu przygotowane przez analityka StockWatch.pl

>> Forumowy wątek dedykowany akcjom Murapolu

>> Wstępna symulacja finansowa debiutu oraz prospekt emisyjny Murapolu

>> Strona internetowa relacji inwestorskich Murapolu