Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ALIOR BANK S.A. (dalej ALIOR) za okres od 1 stycznia do 31 grudnia 2015 roku (sprawozdanie roczne ) Akcje banków są zawsze pod lupą inwestorów, jako spółki w dużym stopniu odzwierciedlające koniunkturę gospodarczą. Polskie banki od ponad roku skupiają na sobie wyjątkowo dużą uwagę inwestorów z uwagi na materializujące się czynniki ryzyka politycznego i ekonomicznego. Jak wygląda sytuacja ALIOR BANK-u na tle innych podmiotów branży bankowej?

Analiza sprawozdania finansowego

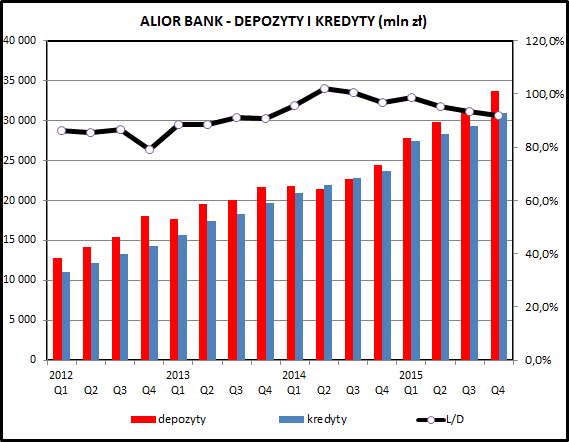

kliknij, aby powiększyćSkala rozwoju działalności ALIOR-a jest wysoka. W ostatnich 4 latach kredyty rosły średnio o 31,4%, a depozyty o 29,3% - zdecydowanie szybciej niż cały rynek bankowy.

Udział ALIOR-a w rynku wynosi około 2,5%, co pozostawia cały czas duże pole do dalszego rozwoju działalności w sposób organiczny.

ALIOR zachowuje równowagę pomiędzy pozyskiwaniem depozytów i udzielaniem kredytów. Wskaźnik L/D (Loans/Deposits) wynosi 91,8% i przez ostatnich kilka kwartałów nieznacznie maleje. Pozwala to bankowi na finansowanie akcji kredytowej bez ponoszenia kosztów związanych z finansowaniem się na rynku międzybankowym.

Warto od razu zwrócić uwagę na fakt, że ALIOR praktycznie nie posiada kredytów mieszkaniowych w CHF – z tego powodu nie jest on narażony na ryzyka związane z różnymi pomysłami polityków na rozwiązanie tego problemu.

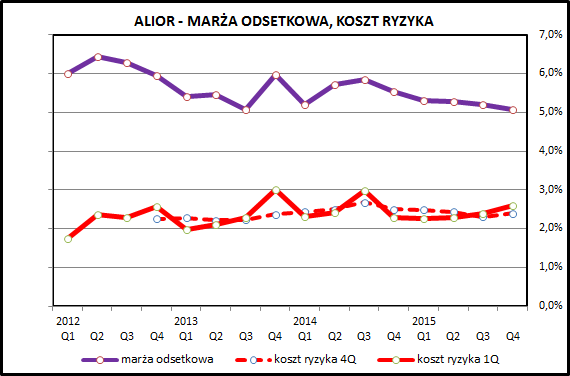

kliknij, aby powiększyćMocną stroną ALIOR-a pozostaje wysoka marża odsetkowa. Z kwartału na kwartał jest ona niższa, ale cały czas kształtuje się powyżej 5%, co wśród liderów rynku jest wysoką wartością.

Koszt ryzyka kredytowego jest stosunkowo wysoki – w ujęciu rocznym około 2,5% kredytów, jest spisywanych w straty z powodu problemów z ich regularną spłatą. Wynika to z faktu, że ALIOR ma stosunkowo niewielki portfel kredytów hipotecznych (około 6,7 mld zł) i dużo większy portfel kredytów konsumpcyjnych (10,9 mld zł). Zazwyczaj w dużych bankach udział kredytów hipotecznych (których spłacalność jest najlepsza) jest wyższy niż ALIOR-ze.

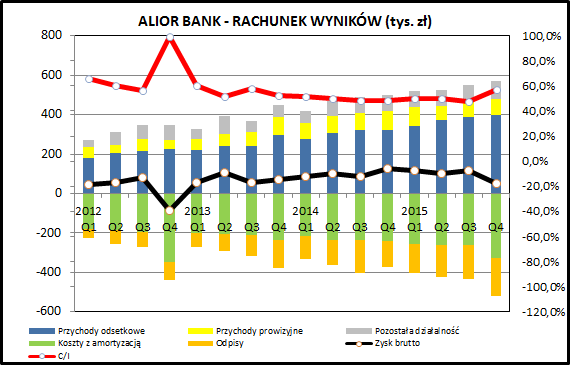

kliknij, aby powiększyćRachunek wyników ALIOR-a w dłuższej perspektywie pokazuje systematyczny wzrost przychodów, ale także kosztów działalności.

W ostatnich 4 latach ALIOR dwukrotnie odnotował wyraźnie słabsze zyski:

- w 4 kwartale 2012 – co było wynikiem wypłaty premii dla managamentu w formie akcji

- oraz w ostatnim raportowanym okresie czyli w 4 kwartale 2015, co zostanie omówione później

Linia obrazująca efektywność działania banku jest dość stabilna. Wskaźnik C/I (koszty do przychodów), będący najpopularniejszą miarą efektywności działania banków, wynosi w ALIOR-rze nieco poniżej 50%. Wyjątkiem jest ostatni kwartał, kiedy koszty działalności wyraźnie wzrosły i C/I skoczyło do 57%.

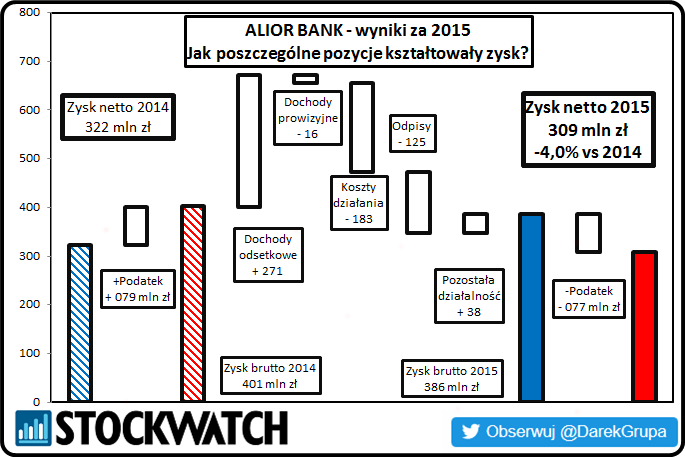

kliknij, aby powiększyćW 2015 roku ALIOR utrzymał wynik zbliżony do 2014 roku, ale na poszczególnych elementach składowych widać duże zmiany. Mocno wzrosły przychody odsetkowe, czego przyczyną był po prostu wzrost wolumenów. Równie mocno wzrosły również koszt działania, co w 2/3 można przypisać zdarzeniom jednorazowym (składki na BFG), a w 1/3 wzrostowi skali działania (fuzja z Meritum Bank i rozwój organiczny).

W 4 kwartale 2015 bank poniósł dodatkowe koszty związane z upadłością SK-Banku, wzrostem składek do Bankowego Funduszu Gwarancyjnego oraz utworzeniem Funduszu Wsparcia Kredytobiorców. Łączne wydatki z tytułu obowiązkowych składek wzrosły z 28 mln zł w 2014 roku do 117 mln w 2015.

Warto pamiętać o kwestii związanej z księgowaniem dochodów z ubezpieczeń przez ALIOR. Do pewnego momentu bank ujmował całość dochodów ze składek ubezpieczeniowych w okresie, w którym polisy ubezpieczeniowe zostały sprzedane klientom. Było to bardzo agresywne, ale dopuszczalne na gruncie MSR podejście do księgowania przychodów. Znacznie „ostrożniejszą” alternatywą było księgowanie przychodów proporcjonalnie przez cały czas trwania ubezpieczenia, co zmniejsza przychody i zyski w momencie sprzedaży produktu i przenosi je na kolejne okresy.

W październiku 2013 KNF zakazał takich praktyk, co spowodowało spadek kapitałów własnych, raportowanych zysków i w konsekwencji drastyczną przecenę akcji ALIOR-a. Na nowo musiały zostać przeliczone wcześniejsze sprawozdania finansowe. Pośredni skutek był taki, że bank część przychodów pokazał 2 razy – raz całość przychodów w momencie sprzedaży polisy, a potem drugi raz po zmianie praktyk księgowych - we wszystkich kolejnych okresach funkcjonowania polisy.

Analiza wypłacalnościW kontekście planów emisji obligacji detalicznych przez ALIOR warto jeszcze spojrzeć na sprawy związane z zadłużeniem banku.

Istotą sprawy jest możliwość zaliczenia wyemitowanych przez bank obligacji do funduszy własnych, których używa się do wyliczania oficjalnych (KNF,NBP) wskaźników związanych z wypłacalnością banku.

Podstawą do rozwoju akcji kredytowej jest posiadanie odpowiednich kapitałów, co można osiągnąć na 3 sposoby:

- poprzez generowanie zysków

- poprzez emisję akcji

- poprzez emisję obligacji i zaliczenie ich do funduszy własnych przez KNF

Obligacje banków oferują zazwyczaj większe oprocentowanie niż depozyty, ale nie są objęte gwarancjami BFG. Przy aktualnej sytuacji sektora bankowego i pomysłach polityków ryzyko niewypłacalności banku nie jest tylko teoretyczne i należy je starannie przeanalizować.

kliknij, aby powiększyćJak to wygląda w kwestii ALIOR-a?

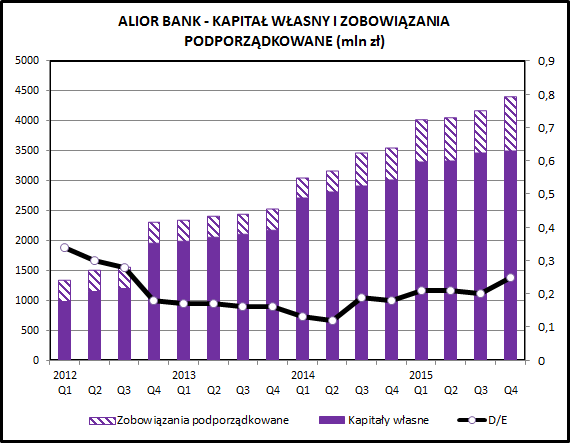

Bank na koniec 2015 ma 896 mln zł wyemitowanych instrumentów dłużnych w porównaniu do 3 514 mln zł kapitału własnego. Wskaźnik zadłużenia D/E wyliczony na tej podstawie miałby bardzo bezpieczną wartość 0,25. Jak widać na wykresie, ALIOR utrzymuje relatywnie stały poziom finansowania działalności kredytowej długiem. Na koniec 2015 był on najwyższy w ciągu 3 ostatnich lat.

Porównanie wielkości zadłużenia do EBITDA jest dość utrudnione – w sprawozdaniu banku dość trudno znaleźć odpowiadającą temu wskaźnikowi wielkość. Możemy odnieść wielkość zadłużenia do zysku brutto (386 mln zł) powiększonego o zapłacone odsetki (102 mln zł) i amortyzację (86 mln zł). Tak wyliczony wskaźnik analogiczny do D/EBITDA miałby wartość 1,56, co byłoby wartością dość bezpieczną.

Odsetki od wyemitowanych obligacji to 102 mln zł, co dawałoby wskaźnik pokrycia odsetek , analogiczny do EBITDA/I, na poziomie 5,8.

Powyższe obliczenia wskazują, że poziom zadłużenia ALIOR-a jest umiarkowany, choć nie jest on niski. Zwłaszcza w kontekście wprowadzenia podatku bankowego, który wskazaen powyżej wskaźniki wyraźnie pogorszy.

PodsumowanieALIOR zanotował w 2015 minimalny spadek zysku netto (-4%). Na tle całego rynku bankowego i konkurentów z GPW jest to bardzo dobry wynik. Większość banków ma wyniki wyraźnie słabsze niż rok wcześniej, a dodatkowo ALIOR był obciążony kosztami fuzji z Meritum Banku.

Nad branżę bankową nadciągnęły czarne chmury, co zostało szczegółowe omówione w raporcie analitycznym opublikowanym w styczniu. Wskazane w nim negatywne czynniki pozostają cały czas aktualne.

>> Raport: 7 plag pustoszących notowania akcji bankówNajwiększym wyzwaniem dla całej branży bankowej w 2016 roku będzie z pewnością podatek od niektórych instytucji finansowych, nazywany w skrócie „podatkiem bankowym”. Uszczupli on mocno dochody banków – szacunkowo w skali całej branży pochłonie on 30-40% rocznych zysków. W poszczególnych bankach proporcja podatku do zysku może się kształtować bardzo różnie. ALIOR jest bankiem o wysokiej rentowności kapitałów i wysokiej stopie zwrotu z aktywów, co powoduje, że podatek bankowy będzie miał duży, ale nie dewastujący, wpływ na zyski w 2016 i kolejnych latach.

kliknij, aby powiększyćW 2016 roku podatek bankowy, jaki zapłaci ALIOR można oszacować na około 100 mln zł, co stanowiłoby 32% zysku za 2015.

Największym czynnikiem niepewności dla branży bankowej pozostaje kwestia przewalutowania kredytów w CHF. Ryzyko to jest rozłożone bardzo nierównomiernie – część banków ma bardzo duży portfel kredytów walutowych (GETINNOBLE, MILLENNIUM, MBANK, BPH i w mniejszym stopniu PKO BP i BZWBK). ALIOR jest od tego ryzyka wolny, choć pogorszenie nastawienia inwestorów do polskich banków może się odbić rykoszetem na cenie akcji i tego banku.

Ostatnie szacunki Komisji Nadzoru Finansowego, dotyczące zgłoszonego przez prezydenta projektu ustawy regulującej kwestię kredytów frankowych, mówią o 67 mld zł bezpośrednich strat w bilansach banków. Wg KNF wdrożenie tej ustawy spowodowałoby w konsekwencji upadek kilku dużych banków i łączne straty przewyższające kilkukrotnie te 67 mld zł.

Odnośnie tych szacunków można stwierdzić, że im gorzej, tym lepiej. Tak katastrofalny scenariusz ma raczej niewielkie prawdopodobieństwo realizacji. Choć dopóki nie poznamy ostatecznego kształtu regulacji ryzyko cały czas pozostaje. Proces legislacyjny może mieć chaotyczny przebieg i nawet najbardziej nieoczekiwane pomysły mają szansę na przyjęcie przez parlament. Mieliśmy tego próbkę w zeszłym roku, kiedy na mocy jednej poprawki do ustawy poziom udziału banków w stratach kredytobiorców frankowych został podniesiony z 50 do 90%.

ALIOR w zeszłym roku zyskał inwestora strategicznego w postaci PZU, które zakupiło 25,23% akcji banku. W ten sposób stał się on jednym z pierwszych „zrepolonizowanych” banków.

PZU jest inwestorem, który może mocno zdynamizować rozwój spółki. Po pierwsze – największy polski ubezpieczyciel dysponuje duża siecią dystrybucji produktów finansowych, co może zwiększyć i tak wysokie tempo organicznego wzrostu ALIOR-a. Po drugie – PZU jest właścicielem, którego stać na kolejne akwizycje na rynku bankowym. ALIOR powinien stać się centrum wokół którego będzie się skupiać ekspansja PZU na rynku bankowym.

Aktualne plotki mówią o możliwym przejęciu Banku BPH od grupy General Electric, która chciałaby zakończyć swoją obecność na polskim rynku bankowym.

>> Porównanie na tle sektora bankowegoALIOR prezentuje się umiarkowanie atrakcyjnie pod względem wskaźników cena/zysk (16,1 vs 14,7 dla WIG-BANKI) i cena/wartość księgowa (1,42 vs 0,84 WIG-BANKI). Aktualna wycena akcji ALIOR-a zakłada dalszy wzrost zysków. W najbliższych latach może to być jednak trudne ze względu na podatek bankowy, choć na pewno można oczekiwać wzrostu skali działania ALIOR-a.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.