Omówienie sprawozdania finansowego GK JSW za Q2 2014

JSW w ostatnim czasie nie schodzi z pierwszych stron gazet. Niestety w zdecydowanej większości nie są to dobre informacje dla posiadaczy akcji. Niekorzystna sytuacja rynkowa powoduje, iż spada sprzedaż węgla oraz ceny na światowych rynkach. Oczywiście nie pozostaje to bez wpływu na wyniki i kurs akcji największego producenta węgla koksowego. Walory JSW od momentu debiutu na giełdzie pozostają w długoterminowym trendzie spadkowym. W ostatnim czasie regres przybrał na sile, a kurs notuje raz po raz nowe minima.

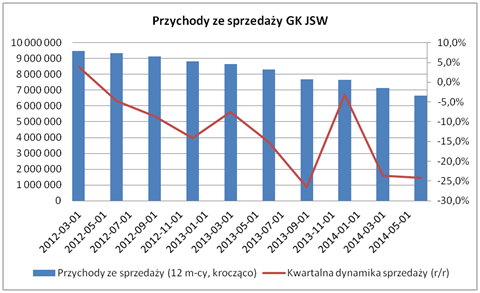

kliknij, aby powiększyćNiestety o przychodach niewiele dobrego da się powiedzieć. Obroty spadają od kilku ładnych kwartałów i trzeba powiedzieć, iż trend ma charakter długoterminowy. W ostatnich dwóch kwartałach w odniesieniu do analogicznych okresów zeszłego roku obroty spadły o prawie 25%. Warto bardziej zagłębić się w strukturę przychodów aby poznać główne przyczyny spadków. Poniżej wykres obrazujący przychody ze sprzedaży wg segmentów.

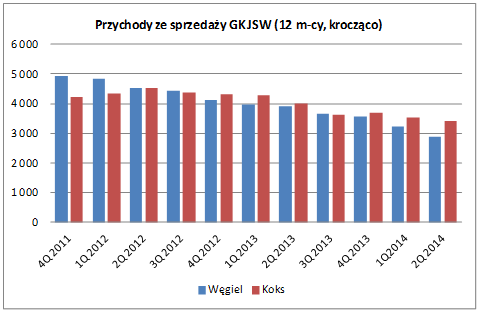

kliknij, aby powiększyć Obroty spadają w dwóch podstawowych segmentach działalności. Trzeba jednak zauważyć, iż zdecydowanie gorzej sytuacja wygląda w dywizji węgla. Po bardzo słabym początku roku segment ten w ciągu ostatnich dwunastu miesięcy wygenerował zdecydowanie niższy poziom obrotów niż dywizja koksu.

kliknij, aby powiększyć

kliknij, aby powiększyć

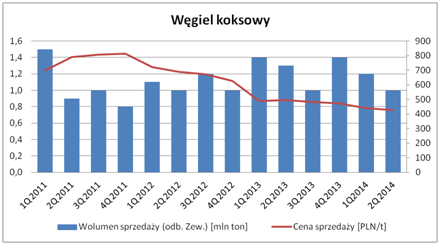

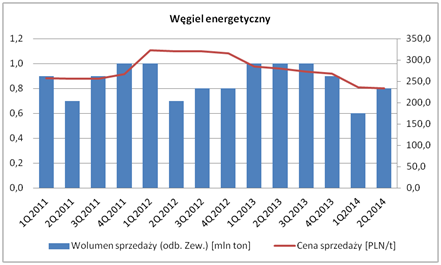

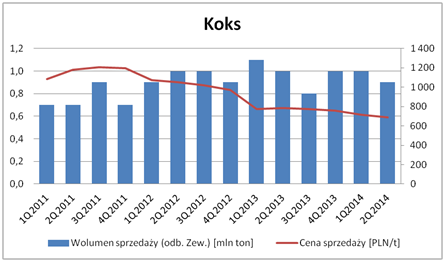

kliknij, aby powiększyć Analiza wolumenów i cen wskazują, iż w obu segmentach w ostatnim czasie spadała zarówna sprzedaż ilościowa jak i uzyskiwane na rynku ceny. Trzeba jednak zauważyć, iż na słabe wyniki dywizji węglowej większy wpływ miał ubytek wolumenu – głównie ze względu na warunki atmosferyczne. W przypadku koksu ubytek sprzedaży ilościowej jest mniejszy a wynikowi zaciążyły niskie ceny koksu na rynku.

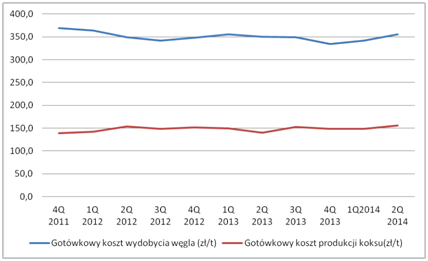

kliknij, aby powiększyć Spadek cen oraz wolumenów nie mógł pozostać bez wpływu na rentowność. GK JSW od początku roku wygenerowała solidną stratę na poziomie operacyjnym. Trzeba powiedzieć wprost, iż przy bieżących cenach węgla oraz koksu działalność JSW jest nierentowna. Grupa co prawda próbuje ograniczać koszty i optymalizować działalnie organizacji, jednakże te działania nie są wystarczające aby pokryć ubytek przychodów. Udział kosztów stałych jest w spółce na tyle wysoki, iż zarząd ma ograniczone pole manewru. Dla potwierdzenia tego faktu załączam wykres obrazujący gotówkowy koszt wydobycia węgla oraz produkcji koksu.

kliknij, aby powiększyć

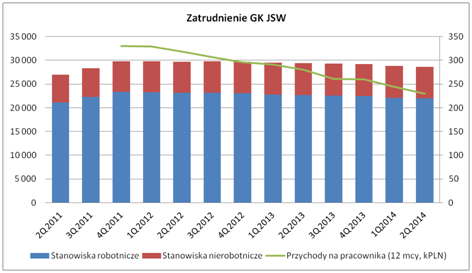

kliknij, aby powiększyć Widać wyraźnie, iż w ostatnich dwóch kwartałach gotówkowy koszt wydobycie węgla i produkcji koksu zaczął rosnąć. Co ciekawe nominalne koszty spadają, jednakże w grupę uderza brak wolumenu. Wykres obrazujący strukturę zatrudnienia pokazuje, iż rzeczywiście zarząd stara się je ograniczać jednakże działania te są niewystarczające, co potwierdza lawinowy spadek przychodów na jednego pracownika. Warto również wspomnieć, iż w grupie spada wydobycie węgla na jednego pracownika.

Osoby czytające dokładnie sprawozdanie mogłyby powiedzieć, iż spółka generuje stratę na poziomie operacyjnym jednakże w strukturze kosztów duży udział ma amortyzacja. EBITDA od początku roku jest ciągle dodania (za 12 mcy = 738 MPLN, za pierwsze półrocze 2014 = 190 MPLN). Dodatkowo GK JSW nie ma właściwie zadłużenia odsetkowego, więc koszty obsługi długu nie są wysokie. Mogłoby to pozornie nie dawać aż dramatycznego obrazu spółki. Jednakże nie jest to do końca prawda. JSW jest specyficznym podmiotem ponoszącym wysokie wydatki, które trudno odnaleźć zarówno w RZiS jak i w bilansie. Tutaj z pomocą przychodzi cash flow a konkretnie przepływy na działalności inwestycyjnej. Co roku GK JSW wydaje ponad 1 mld PLN na podtrzymacie ciągłości wydobycia oraz odkrywanie nowych złóż. Bez tych wydatków nie byłaby możliwe utrzymanie ciągłości działania całej grupy – szczególnie w zakresie wydobycia.

Warto jeszcze rzucić okiem na bilans, który do tej pory był silną stroną JSW. Grupa zawsze miała niewielki poziom zadłużenia, dodatkowo silna pozycja gotówkowa dawała gwarancję na przetrzymanie kilku trudnych kwartałów. Niestety w ostatnich kwartałach sytuacja zaczyna przybierać niekorzystny przebieg. Ze względu na pogorszające się wyniki core businessu co ma przełożenie na niższe przepływy na działalności operacyjnej GK JSW musi pokrywać wydatki inwestycyjne z posiadanych zasobów gotówkowych. Z drugiej strony w bilansie widać już pierwszy wpływ przejęcia Kopalni Węgla Kamiennego „Knurów-Szczygłowice”. JSW zapłaciło 400 MPLN zaliczki na poczet nabycia tego aktywa. Kwota ta została przesunięta do innych należności krótkoterminowych.

Trzeci kwartał od strony bilansu będzie przełomowy dla GK JSW. Grupa wykaże już w pełni przejęcie KWK Knurów-Szczygłowice. Cena nabycie to 1,5 mld PLN. Jak wiadomo akwizycja została sfinansowana również poprzez emisję obligacji w wysokości 700 MPLN oraz 163,750 MUSD. W mojej ocenie niestety w krótkim terminie przejęcie KWK Knurów-Szczygłowice będzie miało negatywny wpływ na standing finansowych GK JSW. Po pierwsze znacznie pogorszy się struktura bilansu, po drugie trudno oczekiwać, iż tak trudnej sytuacji na rynku działalność nowej kopalni jest rentowna. Przypominam tylko, iż w 2013 KWK Knurów -Szczygłowice wygenerowała ujemną EBITDA (-9 MPLN) oraz stratę netto w wysokości 115,8 MPLN. Pozostaje pytanie czy zakup KWK Knurów-Szczygłowice miał uzasadnienie ekonomiczne, czy było przejęcie było realizowane ze względów politycznych aby ratować będącą na skraju bankructwa KW…

Podsumowując, wyniki bieżącego roku wyglądają bardo słabo. Sytuacja wygląda tak jakby wszystko sprzymierzyło się przeciw spółce. Spada wolumen oraz ceny węgla i koksu na światowych rynkach. Trzeba powiedzieć wprost, iż przy bieżących cenach działalność całej grupy jest nierentowna. Tutaj niestety nie pomogą żadne działania optymalizacyjne, gdyż pole manewru zarząd JSW ma ograniczone. Kwestią otwartą pozostaje zakupu KWK Knurów-Szczygłowice, które w długim terminie ma może jakieś uzasadnienie (zwiększenie zasobów węgla), jednakże akwizycja ta w krótkim terminie będzie miała na pewno negatywny wpływ na wyniki. Pozostaje pytanie czy drugi kwartał to jest swego rodzaju dołek po którym można oczekiwać powolnej poprawy? W mojej ocenie niestety jeszcze nie, trzeci kwartał nie zapowiada się optymistycznie. Utrzymanie cen węgla na tych poziomach przez kilka kwartałów może poważnie odbić się na sytuacji finansowej GK JSW.

Poniżej link do wycen. Widać tutaj duże rozbieżności między metodami majątkowymi oraz dochodowymi. Duży potencjał do wzrostu bazuje głównie na metodach majątkowych. Niestety największym problem grupy jest teraz brak rentowności, w ciągu ostatnich 12 m-cy JSW wygenerowała zarówno ujemny EBIT oraz wynik netto. Pewnym punktem zaczepienia mógłby być mnożnik bazujący na EV/EBITDA. Jednakże trzeba pamiętać, iż w EBITDA spada systematycznie z kwartału na kwartał. Dodatkowo w następnych trzech miesiącach należy oczekiwać znacznego wzrostu zadłużenia w związku z przejęciem nowej kopalni, które będzie miało istotny wpływ na EV oraz przy optymistycznym scenariuszu neutralny wpływ na EBITDA.

www.stockwatch.pl/gpw/jsw,komu... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.