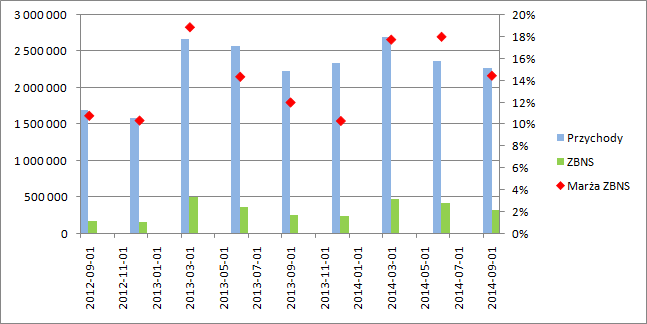

Omówienie sprawozdania finansowego GK Grupa Azoty SA za 3 kwartał 2014r.3 kwartał zwykle u producentów nawozów jest słaby. Tym razem sezonowość także dała o sobie znać, choć trzeba docenić, że wynik się lekko poprawił. Inwestorzy powinni być także zadowoleni z odnotowanych przepływów operacyjnych, które były wyraźnie wyższe niż w porównywalnym okresie poprzedniego roku.

Grupa delikatnie poprawiła nieco sprzedaż – przychody wzrosły o 1,9 proc. W oczy rzuca się istotna zwyżka wyniku brutto na sprzedaży-22,8 proc.! Dodatkowe 61 mln masy zysku w najwyższej linii rachunku wyników wygląda naprawdę dobrze i rozbudza oczekiwania, które roztrzaskują się niestety o koszty operacyjne - zysk operacyjny wzrasta jedynie o 10 mln zł.

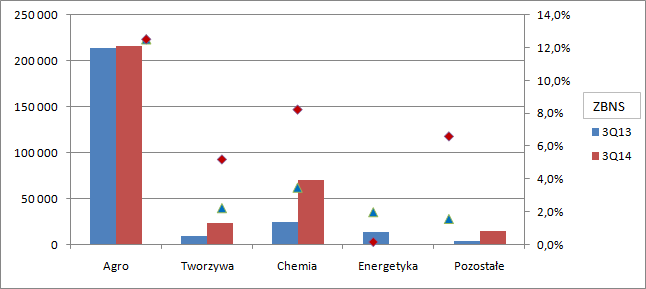

kliknij, aby powiększyćOczywiście w tak mocno zintegrowanym i szerokim holdingu jaki stanowi Grupa Azoty ciężko diagnozować zdarzenia na poziomie skonsolidowanym , bo nakłada się bardzo wiele czynników. Z tego powodu zapraszam od razu czytelników do rachunku segmentowego.

kliknij, aby powiększyćZ powyższej grafiki wynika, że istotną zwyżkę przychodów i rentowności brutto na sprzedaży osiągnęły segmenty Tworzywa i Chemia. W nawozach na pozór jest dość stabilnie. Na pozór, bo jak się za chwilę okaże segment zaliczył istotną zwyżkę kosztów operacyjnych:

kliknij, aby powiększyćW komentarzu do wyników zawarto informację, że średnie ceny nawozów azotowych nie zmieniły się praktycznie w okresach porównywalnych, natomiast wzrosły ceny mocznika i amoniaku. Zniżkę za to odnotowały nawozy wieloskładnikowe. Z prezentacji do wyników wiadomo, że dynamika wolumenów po półroczu i po 9 miesiącach była taka sama, w związku z czym można wnioskować iż wolumeny w porównywanych kwartałach były podobne, a zatem 38- proc. wzrostu kosztów sprzedaży nie można tłumaczyć wzrostem kosztów transportu. Trzeba pamiętać, że w sierpniu w ZAKu miał miejsce 2 tygodniowy przestuj na instalacji Amoniaku, co doprowadzić mogło do zwiększenia kosztów transportu z innych zakładów spółek w grupie. Niestety takiemu tłumaczeniu przeczy nieco rosnący o 13 mln zł wynik EBITDA segmentu nawozowego ZAKu. Pewnie nie bez wpływu na wynik jest także zmiana struktury grupy, w tym nabycie Siarkopolu, czy AIG

Spadek wyników na nawozach z nawiązką zrekompensowały segmenty Chemia i Tworzywa. Oczywiście wyniki operacyjne są ujemne, ale straty znacznie mniejsze co pozwala na wykazanie dodatniego wyniku operacyjnego. W segmencie tworzyw można zaobserwować wzrost wolumenów produkcji. Jeszcze szybciej rosną wolumeny w chemii, głównie za sprawą mocznika technicznego i alkoholi OXO.

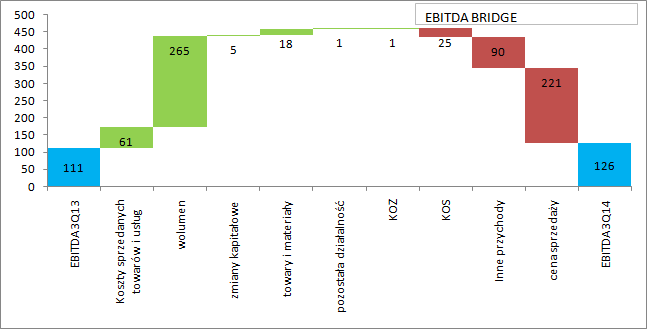

Główne determinanty zmiany wyniku EBITDA w ujęciu 3Q/3Q zostały zobrazowane na poniższym wykresie, przy czym mówimy tutaj o sytuacji like for like, czyli takiej jakby skład grupy się między okresami nie zmieniał

kliknij, aby powiększyćSpadki cen produktów, nie są w pełni rekompensowane przez spadki cen surowców, a wynik grupa nadrabia wolumenami, co ciągnie za sobą wzrost kosztów sprzedaży.

Poprawa wyniku cieszy, tym bardziej, że wynik jest lepszy od oczekiwań i konsensusu analitycznego. Cieszą także rosnące przepływy operacyjne: 92 mln vs 288 w tym kwartale. To między innymi zasługa pracy nad poziomem kapitału obrotowego. Cykl konwersji gotówki spadł o 5 dni, głównie za sprawą skrócenia okresu inkasa należności.

Wyzwaniem dla zarządu jest „ogarnięcie” tak olbrzymiej struktury jaką są Azoty. Dobrze trzeba ocenić planowane zmiany w zakresie zarządzania, a także cele jakie sobie stawia zarząd w programie „operacjonalizacji”. Efektywność zakupowa i produkcyjna powinna być uzyskania w roku 2015 i tak naprawdę dopiero wtedy wyniki grupy powinny być miarodajne, choć już są pierwsze sukcesy. O przepływach już wspomniałem (jednak jaskółka wiosny nie czyni, ale daje nadzieję na utrzymanie), ale największą wartością wydaje się dywersyfikacja dostaw gazu, który jest podstawowym surowcem. Cena zakupu znacznie się „urynkawia”, dzięki czemu Azotom powinno być nieco łatwiej konkurować.

Grupa chce także uciekać do przodu przez większe przetworzenie produktów. W tym calu powstanie druga instalacja poliamidów z budżetem 320 mln zł., choć to dopiero melodia przyszłości, bo na razie wydatki na ten projekt to nieco ponad 0,5 mln zł. Podobnie ma się sprawa z granulacją mechaniczną. Wydatki inwestycyjne w III kwartale to ca 85 mln zł, ale znacząca większość z tego to wydatki na energetykę: Elektrociepłownia w ZAK – 20 mln i węzeł oczyszczania spalin w Policach. -17. Na zmiany przyjdzie zatem jeszcze chwilę poczekać. W krótkim terminie o wynikach zdecyduje tak naprawdę otoczenie makroekonomiczne.