11

Dołączył: 2010-05-06

Wpisów: 174

Wysłane:

16 czerwca 2015 15:40:17

przy kursie: 15,64 zł

Cechą ludzką, widać też nie obcą adminom, jest satysfakcja z cyklu "a nie mówiłem".

Ale rzeczywiście czas pokazał kto miał rację w tej polemice.

Edytowany: 16 czerwca 2015 15:43

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 czerwca 2015 15:49:17

przy kursie: 15,64 zł

Suwak, masz rację, trochę to nie przystoi, a poza tym jest przedwczesne, bo wiele się może zmienić do końca roku. Nie wykluczam, że rację będzie miał Pijaczysko z miejscem kursu na koniec grudnia. Jednak zawsze należy mieć trochę pokory wobec rynku, czego mam wrażenie akcjonariuszom zabrakło. Rynek niedoszacowywał ryzyk, które się materializują. To w tej chwili spółka wydaje się potencjalnie tania, choć inwestycja nadal obarczona byłaby sporym ryzykiem, a nie przy 50 zł. Ekoexportowi posypał się też "stary" model biznesowy oparty o wymiany akcji. Od przeszło 2 lat akcje spadają i nie dają partnerom upside'u, przez co może być(o ile już go nie ma) problem z dostawami surowca poza Astaną. Ta jak wiemy nadal ma problemy.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

18 czerwca 2015 11:01:16

przy kursie: 15,78 zł

Wywołany do tablicy czuję się w obowiązku odpowiedzieć.

Na obecną sytuację spółki mogło mieć wpływ kilka zbiegów okoliczności, niefortunnych w swojej wymowie. Spółka dość późno niestety zaczęła wyjaśniać przyczyny stanu rzeczy i skutek jaki mamy obecnie jest tego pochodną.

Delikatnie mówiąc, nie podobało mi się obniżenie prognoz z 30 mln do 10 , i czekanie z poinformowaniem o tym do grudnia. Z dużą rezerwą przyjmuję tłumaczenie, że Eko mogło wywieźć zalegający w magazynie produkt w dwa w kilka tygodni i podciągnąć wynik, jednak dostawy zostały przesunięte z przyczyn niezależnych od spółki. Przyjmuję to z rezerwą ale nie wykluczam, że tak faktycznie mogło być. Mówimy oczywiście o mikrosferze szarej, której dwie duże partie zostały zakontraktowane dla dwóch odbiorców- partnera holenderskiego i Halliburtona. Czym było spowodowane przesunięcie kontraktu, wiemy. Spowodowane było konfliktem na Ukrainie, czyli pochodna spadku cen ropy spowodowała spadek inwestycji w nowe wiercenia i ściągnięcie lejców w inwestycjach, o czym spółka praktycznie została poinformowana " z dnia na dzień". Zauważmy faktyczny przebieg i rozwój tej sytuacji- w grudniu 2013r partner holenderski zwiększa zamówienie na szarą, podnosi ilość towaru z 2013 na 2014, więc Eko mając tylko określona ilość surowca decyduje się na realizację dla tego partnera zamówienia, zapewne kosztem innych, mniejszych odbiorców. Wtedy to nie wydaje się być błąd, bo trzeba dbać o dużych kosztem mniejszych. Lepiej zrobić na linii np 2000t frakcji 500 niż 10*200 ton frakcji 500, 300 czy 150. To jasne. Mając wyprodukowany towar w magazynach spółka dowiaduje sie o wstrzymaniu odbioru, szacuję , że są to okolice kwietnia 2014. O ile sie orientuje, wstrzymanie odbioru poszczególnych partii towaru, nie było początkowo brane pod uwagę w terminie dłuższym, nie mówiąc o całkowitym przesunięciu na przyszły rok. Tak samo musiało być z Halliburtonem. Po prostu coś w stylu- nie ma wykorzystania kulek, więc ich nie potrzebujemy, zgłosimy się jak będziemy potrzebować. Jak dotąd Eko nie może sobie pozwolić na odmowę komuś takiego jak Halliburton, więc trzeba grzecznie położyć uszy po sobie i powiedzieć- oczywiście, czekamy.

Do tego dochodzi sytuacja w Astanie. Oczywiście przedłużająca się budowa instalacji nikogo nie urządza. Licząc od początku, termin otwarcia przesunięty jest juz o dwa lata. I to tutaj tak naprawdę jest klucz do dalszego rozwoju przypadków, Astana jest ciągle tylko drzwiami na świat, które pozostają zamknięte. Mamy cały wybudowany zakład, działający żeby było śmiesznie, tylko nie na tych parametrach jakie były w projekcie. Przyczyna ? Banalna. Inna, mniejsza średnica rur do przyłącza. W związku z tym pozyskujemy śladowe ilości mikrosfery, a w związku z tym możemy sie bawić w produkcję a nie produkować. Ostatni komunikat daje nam jednak jakąś nadzieje w tym temacie, zaangażowanie na poziomie ministerialnym w Kazachstanie pozwala nam ściągnąć ze spółki gniotące nas ryzyko braku pracy na zakładanych parametrach. To dla mnie najważniejszy komunikat od chyba ponad roku ( w tym nas zdecydowanie nie rozpieszczają w tym temacie ) bo skoro technologia działa, a ma być rozwiązany problem z dopływem zakładanej ilości surowca, a tylko taki nas dławi, to można obecnie pytać jedynie o czas potrzebny na rozwiązanie. miesiąc? dwa ? pół roku? nie wiemy. Założę jednak, że jeśli ma być uruchomione w tym roku, to muszą zdążyć do końca wakacji, może do września, potem znów temp. spadnie i wszystko zamarznie. Przy - 40 czy -50 st C ciężko mówić o dalszych pracach.

Zbyt. Czy będzie zbyt na towar z Astany ? Po pierwsze to inny rynek mikrosfery, białą mikrosferę wykorzystuje sie ponad to do czego szarą. nie ma się co rozwodzić, informacje są ogólnie dostępne. Po drugie, jakość będzie mieć znaczenie, będziemy mieć niespotykane ilości najwyższej jakości surowca, tego nie będzie miał nikt inny, duże ilości najlepszego i co najważniejsze powtarzalnego towaru. Po trzecie, przy tak ogromnych ilościach jakie mogą być pozyskiwane, Eko i tak nie miałoby tego gdzie trzymać. Nie da się przechowywać 2 tys. ton czy 3 tys ton na magazynie, to musi iść na bieżąco bo zatkamy się po miesiącu, ktoś sobie wyobraża przechowywanie towaru który spływa 2k ton na miesiąc - tak jak obecnie ? po roku mamy zapełnione wszystkie magazyny w okolicy, 20 tys ton mikrosfery. To nierealne.

Dlatego wszystko sprowadza się do Astany. Jeśli zostanie uruchomiona na zakładanych parametrach, to znaczy, że jest zbyt na produkt, a to znaczy, że wyliczenia jakie były podawane w latach ubiegłych są ciągle w zasięgu spółki.

Nie wspominam słowem o Ekibastuz.

To wszystko nie znaczy jednak, że jest różowo, bo nie jest. O wszystkim decyduje kurs, a jeśli spadł z 50 na 15, to znaczy , że był/ jest potężny problem, tym bardziej, że obecnie Eko nie jest postrzegane w najlepszym świetle, nastąpiła utrata zaufania do Spółki i ciężko będzie ja odzyskać. Dostaliśmy dobra lekcję, to uczy pokory, mam nadzieję, że Zarząd potrafi wyciągać z tego wnioski.

Co byłoby bez Astany ? w 2013r zrobili 16 mln netto. Zakładając takie okolice zysku, oznaczałoby, że to obecnie szczyt możliwości, bardziej prawdopodobne może być 10 mln, tak jak w 2014. To znaczy że potencjał spadku już tak nie straszy.

Cóż, zobaczymy jak sytuacja się rozwinie, i kto ma rację a kto się myli.

Ale faktem jest, że ja pokory już nabrałem.

|

|

|

|

|

0

Dołączył: 2010-10-15

Wpisów: 62

Wysłane:

18 czerwca 2015 12:28:25

przy kursie: 15,78 zł

Cytat: bardziej prawdopodobne może być 10 mln, tak jak w 2014. To znaczy że potencjał spadku już tak nie straszy. Tych, którzy przeżyli zjazd z 50 może już nie, ale kapitalizacja blisko 170 mln przy takim zysku to nadal sporo, a dodatkowo w takich jak je opisałeś okolicznościach trudno się spodziewać, że rynek wyceni możliwości spółki godziwie, zapewne znacznie ją niedoszacuje, więc dla zainteresowanych EEX nadal czerwona lampka...

|

|

0

Dołączył: 2009-05-15

Wpisów: 1 099

Wysłane:

30 czerwca 2015 00:01:18

przy kursie: 12,51 zł

Polecam serdecznie adeptom sztuki inwestowania odtworzenie z forum dyskusji z 14 grudnia 2013. Ku pamięci i nauce.

Szkoda, że 3/4 wpisów z tamtych czasów jest skasowane.

Sekta gromiła wszystkich, którzy śmieli mieć wątpliwości.

Brała na buty A Teresę - "księgowego bez wyobraźni", a za słowo "balon", "sekta","płatny naganiacz" nie było pochwał. :)

Sławku, pozdrawiam.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

|

|

2

Dołączył: 2010-02-19

Wpisów: 63

Wysłane:

18 sierpnia 2015 10:17:29

przy kursie: 12,57 zł

To granda! Prezes wprowadził rynek "na minę". Akcje spadły juz chyba z 89% z od maksimum. Ciekawe, czy w tej sytuacji zarząd obniżył sobie honoraria. Skoro wystąpiły dodatkowe koszty inwestycyjne i spółka może ponieść straty, to zarząd winien być lojalny wobec akcjonariuszy, którzy ponieśli niebotyczne starty. Nic tak nie szkodzi spółce, jak utrata wiarygodności dla zarządu. Prezes optymista, obiecywał akcjonariuszom świetlaną przyszłość spółki począwszy od ubiegłego roku, a tymczasem wszystko "wzięło w łeb". Kiedy i jak się skończy ta niby dochodowa inwestycja pewnie jeszcze długo się nie dowiemy. I jeszcze ten trup w szafie w postaci słynnej już rury. Jest w fazie projektów, jak szczerze przyznał Dziedzic ...  Jednym słowem porażka na całego.

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

18 sierpnia 2015 10:22:32

przy kursie: 12,57 zł

Czy ja wiem czy granda... Jest inne słowo na g: giełda.

Kursy z różnych powodów poruszają się w obie strony. Pytanie czy w odpowiedniej chwili umie się dostrzec te powody.

|

|

0

Dołączył: 2009-09-03

Wpisów: 1 107

Wysłane:

18 sierpnia 2015 21:52:56

przy kursie: 12,57 zł

sygnałów było sporo. Dla mnie osobiście ostatecznym były skupy akcji celem odsprzedaży. To już nie jest biznes spółki którym się powinna zajmować. Zrobiła komuś dobrze i to potraktowałbym jako koniec przygody.

osobiście nie dotrwałem nawet do takich poziomów, pozbyłem się spółki dużo za szybko jak jeszcze "zdrowo" rosła.

|

|

2

Dołączył: 2010-02-19

Wpisów: 63

Wysłane:

19 sierpnia 2015 07:28:45

przy kursie: 12,57 zł

28 sierpnia podadzą wyniki za II półrocze.Obecnie kurs je dyskontuje, spadając z sesji na sesje. Wygląda na to, że nie będą zbyt optymistyczne, zresztą w obecnej sytuacji spółki, wcale mnie to nie dziwi. Posiadaczy powinien dodatkowo martwić fakt, iż płynnie nastąpiło przejście w dół poziomu 13-12,70 zł, ponieważ tam było zgrupowanie zniesień Fibo, stanowiące wsparcie.

|

|

|

|

|

7

Dołączył: 2008-09-16

Wpisów: 2 877

Wysłane:

19 sierpnia 2015 08:56:41

przy kursie: 12,57 zł

" Posiadaczy powinien dodatkowo martwić fakt, iż płynnie nastąpiło przejście w dół poziomu 13-12,70 zł, ponieważ tam było zgrupowanie zniesień Fibo, stanowiące wsparcie."  to że Ty tam widzisz jakis fibo to nie znaczy ze rynek tez widzi, mnie tam to zejscie nie martwi, poziom bez znaczenia, bardziej bym się obawiał zejscia poniżej ostatniego dołka EEX

|

|

2

Dołączył: 2010-02-19

Wpisów: 63

Wysłane:

20 sierpnia 2015 19:41:18

przy kursie: 12,82 zł

Kurs oscyluje wokół minimum. Ostatnie info ze spółki miało negatywną wymowę. Wielką niewiadomą są wyniki, które poznamy już za 8 dni. Niektórzy prognozują wręcz stratę, ja ostrożnie stawiam na 2 mln zysku netto, co i tak będzie, według mnie pozytywem.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 sierpnia 2015 18:45:55

przy kursie: 11,05 zł

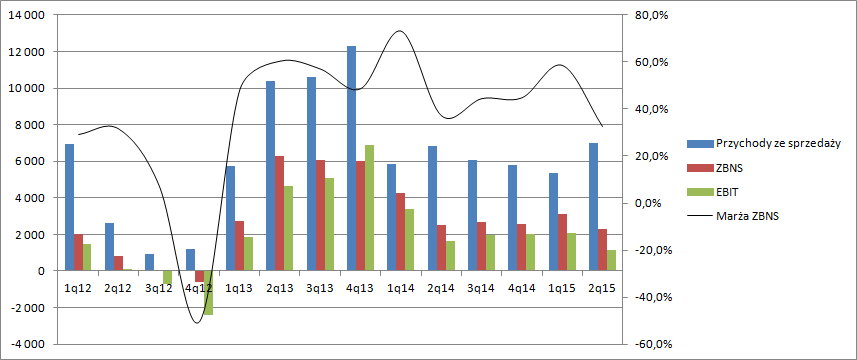

Omówienie wyników finansowych Ekoexport SA po II kwartale 2015 r.Sytuacja na rynku ropy z pewnością spółce nie sprzyja, podobnie jak opóźnienia w Astanie. Bez uruchomienia nowej instalacji oraz znalezienia nowych odbiorców można powiedzieć, że wartość ekonomiczna spółki jest bliska zera. W poniższym omówieniu tę tezę udowodnię W ostatnich 6 kwartałach spółka ustabilizowała bazę przychodową na poziomie 6,1 mln zł z odchyleniem +/- 900 tys. zł. Ostatni, raportowany kwartał miał odchylenie In plus i to w zasadzie największe w rozpatrywanym okresie. Być może sytuacja się lekko poprawia. Niestety spółka rozczarowała poziomem marży. Raportowane 32,6 proc. obserwowaliśmy ostatnio w 2012 roku, kiedy EEX pozbawiona była dostaw surowca. Można sądzić, że spadek marży to w dużej mierze efekt spadku cen produktów i zmiany miksu sprzedażowego. W tym półroczu prawdopodobnie mamy znacznie większy udział mikrosfery białej, natomiast ceny sprzedaży szarej możliwe że spadły mocniej. Zysk brutto na sprzedaży, czyli (uwzględniający tylko koszty produkcji) spadł 2,5 do 2,28 mln zł.

kliknij, aby powiększyćZa negatyw trzeba uznać rosnące koszty zarządu, przez które zysk ze sprzedaży (po uwzględnieniu kosztów operacyjnych) wyniósł tylko 1,32 mln wobec 1,7 mln przed rokiem. Przeciwnie do tego, co próbuje wmówić zarząd spółki, to właśnie zysk ze sprzedaży jest najlepszym miejscem do oceny działalności operacyjnej spółki. Jak widać regres jest znaczący. Wynik operacyjny okresu w kwocie 1,16 mln zł obciąża także około 200 tys. zł pozostałej działalności. Niestety, tradycyjnie spółka nie zadała sobie trudu wyjaśnić cóż raczyła w tej linii zaksięgować. Załóżmy nawet że jest to koszt niepowtarzalny. Za to zysk brutto, czyli z uwzględnieniem linii finansowej jest już wyższy niż w roku ubiegłym: 2,75 mln vs. 2,58. Spowodowane jest to głównie naliczeniem odsetek od pożyczek udzielonych własnym spółkom w Kazachstanie (1mln zł) dodatnim różnicom kursowym (0,8 mln zł) oraz kosztom odsetek od zaciągniętych kredytów (0,2 mln zł). Zwracam uwagę, że odsetki od pożyczki dla spółek własnych nie mają charakteru gotówkowego, a różnice kursowe są niepowtarzalne.

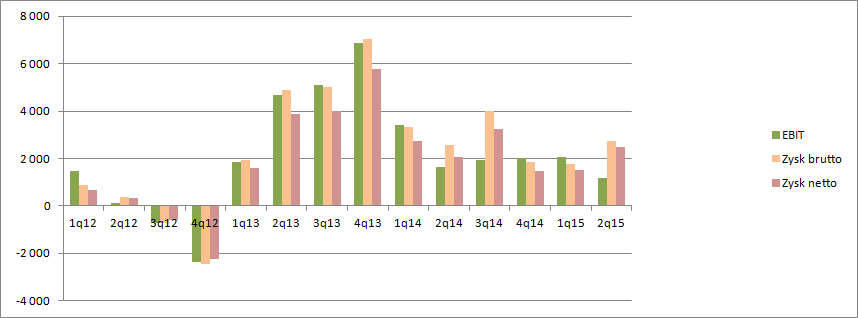

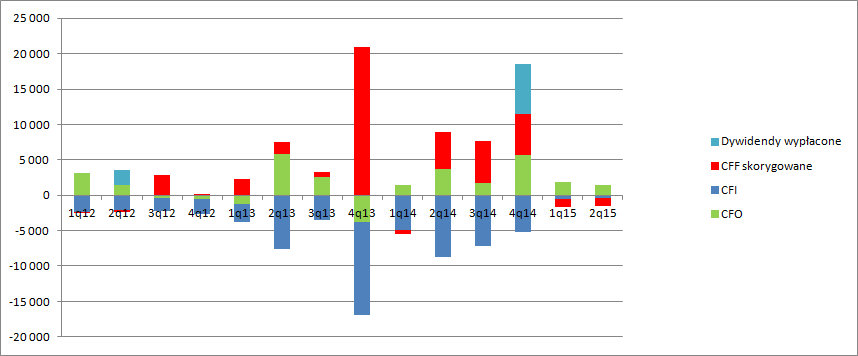

kliknij, aby powiększyćNa poziomie netto wynik wygląda jeszcze lepiej. Mamy 2,5 mln zł, wobec 2,1 mln przed rokiem. Wszystko za sprawą bardzo niskiej efektywnej stawki podatkowej – 10 proc. Można ją uznać w zasadzie za niepowtarzalną. Krótko mówiąc z raportowanej kwoty zysku netto w wysokości 2,5 mln mniej niż połowa pochodzi z podstawowej działalności operacyjnej. Reszta ma charakter niepowtarzalny, albo niegotówkowy. Teza ta znajduje potwierdzenie w rachunku przepływów pieniężnych. Ekoeksport w II kwartale uzyskało tylko 1,4 mln zł. wobec 3,7 mln przed rokiem. Spółka w tym kwartale spłaciła także część kredytów o czym świadczą ujemne przepływy z działalności finansowej – 1,1 mln zł. Po odliczeniu odsetek wychodzi, że spłacono około 0,9 mln zadłużenia.

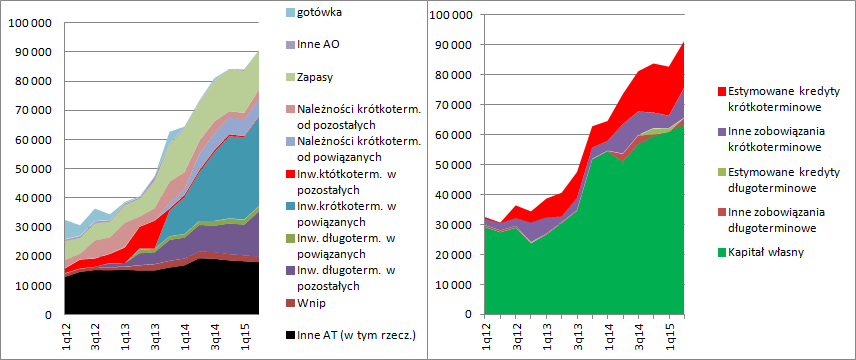

kliknij, aby powiększyćOczywiście z rachunkowego punktu widzenia wszystko jest ok. Skoro pożyczki są oprocentowane (przynajmniej formalnie), to nawet jak mają być spłacone surowcem to należy to wykazać w sprawozdaniu. Problem w tym, że zakład w Astanie nie działa i nie wiadomo czy zacznie działać. Jeśli inwestycję trzeba będzie spisać (nie twierdzę, że tak się stanie), to wtedy wynik spadnie do takiego o jakim pisałem. Podobne obliczenia można zrobić dla zysku netto za ostatnie 4 kwartały. O ile zysk netto raportowany wynosi za ostatnie 4 kwartały około 9,1 mln zł, to już skorygowany o różnice kursowe i odsetki od pożyczek do własnych spółek (które wykazywane są w raporcie tylko dlatego, że spółka jeszcze ich nie konsoliduje) wynosi tylko około 5,5 mln. Teraz proszę zerknąć na bilans spółki:

kliknij, aby powiększyć Cały powtarzalny zysk netto spółka włożyła w pozycję inwestycje długoterminowe w jednostkach pozostałych. To nic innego jak akcje partnerów z wymian krzyżowych. Akcje te nie są notowane na aktywnym rynku, spółka nie może ich sprzedać i przez lata nie zobaczyła dywidendy. Jeśli weźmiemy pod uwagę, że gdyby nie wymiana krzyżowa, to nie byłoby dostaw surowca, to ekonomiczna wartość dochodowa Ekoexport wynosi około 5-10 mln zł. Przez ten fakt chciałem pokazać, że bez nowych partnerów i zwiększenia sprzedaży wartość spółki ogranicza się do wartości budynków i gruntu w Bielsku-Białej. Cała nadzieja i tak naprawdę majątek jest w Astanie. Bilansowa wartość spółek zagranicznych to już 36 mln zł, czyli ponad połowa kapitału własnego, który dodatkowo można korygować o choćby wartość akcji partnerów – 15 mln zł. Działająca i konsolidowana Astana rozwiązuje prawie wszystkie problemy, prawie, bo produkt jeszcze trzeba sprzedać. W zeszłym roku zarząd sugerował, że rok 2015 będzie tym, w którym ruszą dostawy dla firm wydobywczych z USA. Partnera miał znaleźć PWC, ale o tym cicho, a z raportu rocznego wynika, że umowa skończyła się w kwietniu. Na razie się na te większe dostawy nie zanosi, a sytuacja na rynku ropy sprawia, że rozwiązanie problemu wcale nie musi nadejść za chwilę.Stąd jak sądzę próby zwiększenia sprzedaży do innych branż - automotive i metalurgicznej. Czy skończą się sukcesem niestety nie wiemy, podobnie jak nie wiemy kiedy finalnie podłączona zostanie Astana. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

7

Dołączył: 2008-09-16

Wpisów: 2 877

Wysłane:

30 sierpnia 2015 10:50:09

przy kursie: 11,05 zł

"Bez uruchomienia nowej instalacji oraz znalezienia nowych odbiorców można powiedzieć, że wartość ekonomiczna spółki jest bliska zera." bez instalacji i nowych odbiorców spółka jest warta zero, to zdanie jest na poziomie rekomendacji dla lotosu EEX

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2015 12:02:01

przy kursie: 11,05 zł

Nie, nie jest. Czytałeś tę rekomendację dla Lotosu czy tylko tak bezmyślnie sobie powtarzasz bzdury? Pewnie też nie czytałeś analizy... No, ale czego tu oczekiwać jak inwestorzy czytają tylko nagłówki...

|

|

7

Dołączył: 2008-09-16

Wpisów: 2 877

Wysłane:

30 sierpnia 2015 12:07:20

przy kursie: 11,05 zł

rekomendacja była jak widać bardzo trafna, 2 lata pozniej lotos kosztował 45zł, kto posłuchał rekomendacji pewnie był bardzo szczęsliwy dlatego tymbardziej dziwie się ze tutaj padło coś podobnego, spółka bez astany i właściwie bez nowych odbiorców zarabia 10-15mln rocznie i jest warta 0... EEX

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2015 12:14:05

przy kursie: 11,05 zł

Gdybyś czytał rekomendację Lotosu widziałbyś, że analityk ją sporządzający napisał iż w obecnych warunkach nie potrafi wycenić spółki, bo wszystkie założenia do wyceny mają ogromny błąd. Ze względu na duży dług i niestabilną sytuację, w celu ochrony kapitału zaleca sprzedaż walorów spółki bez podania poziomu docelowego - nie da się ocenić obecnej wartości. Rekomendacja zero zł była tylko chwytliwym tytułem i zupełnie nie oznaczała, że wartość wynosi zero. Można krytykować coś, co się przeczytało, a najwyraźniej tego nie zrobiłeś. Podobnie nie przeczytałeś mojej analizy, a krytykujesz. Pisząc o 10-15 milinach WYKAZANEGO zysku netto tylko utwierdzasz mnie w przekonaniu.

|

|

7

Dołączył: 2008-09-16

Wpisów: 2 877

Wysłane:

30 sierpnia 2015 12:26:54

przy kursie: 11,05 zł

a ta pani nie wyleciała pożniej z pracy? nie pamiętam, skoro nie mozna wycenić to po grzyba sie pisze 0????? ludzie sie tym sugerują! EEX

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2015 12:50:02

przy kursie: 11,05 zł

No właśnie dlatego, że nie można określić poziomu docelowego. Z reguły jak robisz rekomendację to wyznaczasz wartość. Jeśli jest powyżej ceny rynkowej to masz kupuj, jeśli poniżej to sprzedaj. A w tym przypadku było sprzedaj nie dlatego, że wartość spółki była niższa niż rynkowa. Anal chciał to zaakcentować. Owszem, ten poziom 0 mógł wprowadzić w błąd, ale przecież nikt przy zdrowych zmysłach nie uznał, że ta rekomendacja oznacza wartość zero... To była forma zwrócenia uwagi rynku. U mnie jest inaczej - w Twoim rozumowaniu przybliżam się bardziej do tego zera niż analityk od Lotosu. Piszę o ekonomicznej wartości dochodowej przedsiębiorstwa w przypadku gdyby Astany nie było, bo by się nie udała, nikt by tego nie kupił itd. No, ale po co coś przeczytać, jak można skrytykować. PS: Co działo się z Panią/Panem nie wiem. Jeśli wyleciała z pracy za te reko, to zupełnie nie słusznie. Ale żeby sobie wyrobić opinię na ten temat trzeba by przeczytać rekomendację. Cytat:A zero TP means two things:

A) we admit that we cannot put a single point value on Lotos’ equity in a credible way;

B) we see a 50%+ probability that Lotos may not survive in its current structure, in which case equity holders may lose most or all of their money W pewnym sensie mieli racje. Lotos nie przetrwał w tamtejszej strukturze i miał emisję akcji EDIT: To nie była Pani. Autorem rekomendacji jest Robert Réthy, CFA (CAIB)

Edytowany: 30 sierpnia 2015 13:00

|

|

0

Dołączył: 2015-05-15

Wpisów: 73

Wysłane:

30 sierpnia 2015 14:17:50

przy kursie: 11,05 zł

"may lose most or all of their money"

czyli do jakiej wartości w tym przypadku, może spaść cena żeby stracic wszystkie pieniądze?

|

|