PEKAO: Dylematy żubra po powrocie do macierzy.Pekao obronił wynik w 2016 roku (spadek zysku netto o 0,6% vs 2015), ale w 2017 może to być trudne. Wiele niespodzianek może przynieść również repolonizacja drugiego polskiego banku.

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej PEKAO S.A. (dalej PEKAO) za okres od 1 stycznia do 31 grudnia 2016 roku (sprawozdanie roczne)Analiza sprawozdania finansowego

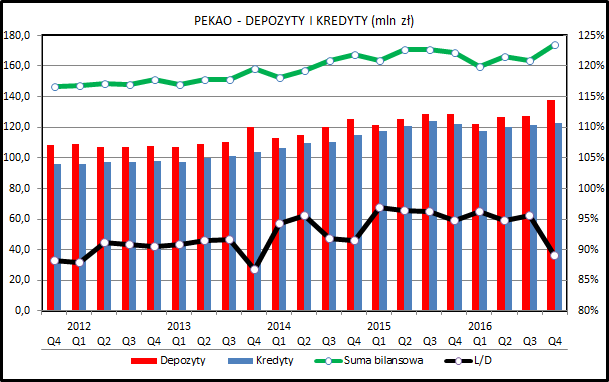

kliknij, aby powiększyćPierwszym elementem jest analiza wolumenów biznesowych. Wolumen udzielonych kredytów (z uwzględnieniem leasingu) w 2016 zwiększył się o 0,5% - wyraźnie mniej niż średnia dla całego sektora bankowego. Wzrost wolumenu został zanotowany po stronie segmentu klienta detalicznego (+8,2%), a wolumeny spadły dla kredytów korporacyjnych (-5,2%).

Lepiej było po stronie depozytów przyjętych od klientów - te wzrosły o 6,9%, z tym, że całość tego wzrostu została wygenerowana w ostatnim kwartale roku. Pod koniec 2016 depozyty wzrosły o 10,85 mld zł, podczas gdy przez pierwsze 3 kwartały depozyty spadły o 1,9 mld zł. Suma bilansowa banku wzrosła o 3,2%, co również jest wynikiem poniżej średniej dla całego sektora.

Wskaźnik kredytów i depozytów kształtował się na rozsądnym poziomie 95% przez ostatnie 2 lata i spadł do 89% na 31 grudnia 2016. Jest to zrozumiałe - proces zbierania depozytów jest dużo mniej pracochłonny po stronie banku niż udzielanie kredytów. Do tego trzeba znalezienia odpowiednich klientów, analizy kredytowej, więc jeśli PEKAO planuje utrzymanie L/D na poziomie 95% to zwiększenie portfela kredytowego do odpowiedniego poziomu zajmie co najmniej kilka miesięcy.

Zresztą warto od razu zwrócić uwagę na fakt, że uwagi na nowy podatek od aktywów bankowych w 2016 polskie banki nie kwapiły się zbytnio do udzielania kredytów. Alternatywą było dla nich nabywanie obligacji skarbowych, oferujących bezpieczny dochód i do tego dających zwolnienie z podatku bankowego, co powiększało rentowność takiej inwestycji o 0,44% w ujęciu rocznym. W przypadku PEKAO portfel papierów dłużnych wzrósł w 2016 roku z 21,2 mld zł do 35,1 mld na koniec roku - rekordowego stanu w historii banku.

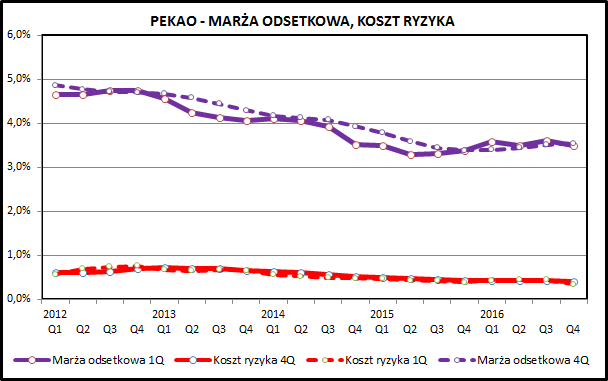

kliknij, aby powiększyćPEKAO prowadziło działalność depozytowo-kredytowo w 201 ze skutecznością zbliżoną do 2015 roku. Widać, że marża odsetkowa w 2016 roku wzrosła w niewielkim stopniu (+0,15% w porównaniu do 2015). PEKAO utrzymuje również koszt ryzyka kredytowego na bardzo niskim poziomie, co wyróżnia go w gronie największych polskich banków. Koszt ryzyka określa jaka część kredytów, w ujęciu rocznym, nie jest spłacana przez klientów zgodnie z harmonogramem i jest przez bank spisywana w straty. Nie oznacza to oczywiście, że klient jest zwolniony ze spłaty kredytu (trwa windykacja i restrukturyzacja, kredyt może zostać sprzedany firmie zewnętrznej), ale zasady rachunkowości i instytucje nadzoru wymagają odpowiedniego zmniejszenia zysków i kapitałów banku w przypadku wystąpienia takich sytuacji.

W mediach sporo się pisze o podwyżkach cen usług bankowych, ale ma to jednak ograniczony zakres na rachunek wyników banków:

- kredyty gotówkowe i tak mają maksymalne, dopuszczone ustawą "antylichwiarską" oprocentowanie,

- kredyty hipoteczne i i część firmowych to umowy o wieloletnim czasie trwania i bank nie jest w stanie podnieść wynikających z nich marż.

Bank ma jedynie pewne pole manewru w kilku obszarach:

- nowe kredyty hipoteczne,

- nowe kredyty firmowe,

- obniżanie oprocentowania depozytów - co jednak przy stopach rzędu 1,7-1,8% (WIBOR 3M) ma mocno ograniczony zakres.

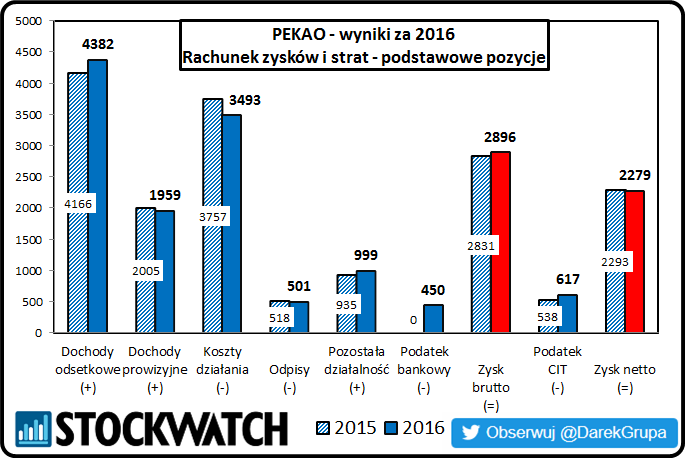

kliknij, aby powiększyćTeoretycznie w obszarze zwiększania przychodów dużo większe pole do działania jest w obszarze dochodów prowizyjnych, ale w PEKAO nie wykazało się wzrostem w tym obszarze. Wręcz przeciwnie - dochody prowizyjne spadły o prawie 50 mln zł.

Widać spore oszczędności po stronie kosztów, ale główną przyczyną jest zdarzenie jednorazowe - "składka" do BFG związana z upadłością SK Banku wpłacona w 4 kwartale 2015 (260 mln zł). W tym roku takie wydarzenia nie miały miejsca, czego efektem jest spadek kosztów działania o 264 mln zł. Trzeba to zwrócić uwagę na dyscyplinę kosztową po stronie PEKAO - koszty bieżące związane z prowadzeniem działalności spadły, co widać chociażby po zmniejszeniu liczby pracowników (z 16,4 do 15,9 tys. osób).

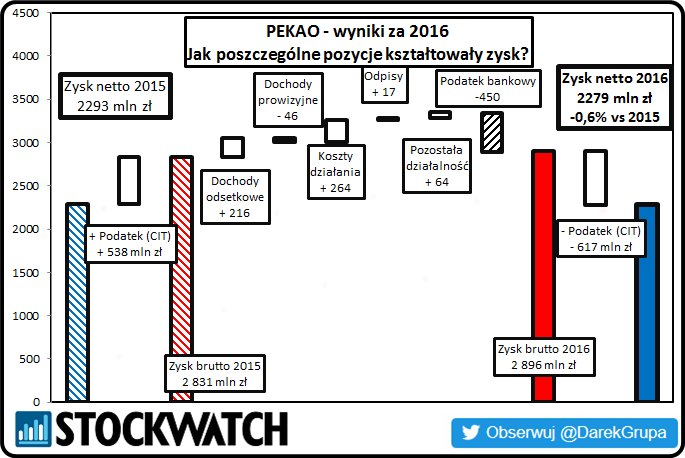

kliknij, aby powiększyć2016 rok zakończył się minimalnie niższym zyskiem niż 2015, ale spadek jest symboliczny - tylko 0,6%. W tej liczbie mieści jest już kwota podatku bankowego (450 mln zł). PEKAO zarobiło więc prawie 450 mln zł więcej niż w 2015, na co złożyły się 3 główne czynniki.

2 z nich były już wskazane:

- poprawa marży odsetkowej, choć niewielka w procentach, przełożyła się dodatkowe 216 mln zł

- spadek kosztów operacyjnych związany z efektem wysokiej bazy w 2015 dał 264 mln zł

Trzecim czynnikiem jest jednorazowy dochód związany z przejęciem VISA Europe przez VISA Inc, co dało zysk w kwocie 262 mln zł. Były też zjawiska negatywne, których efektem był spadek dochodów. Taki wpływ na wyniki PEKAO miał słabszy wynik z pozostałej działalności operacyjnej i jednostek stowarzyszonych. Ostatecznie PEKAO w wyniku pozostałej działalności osiągnął w 2016 podobny wynik jak rok wcześniej.

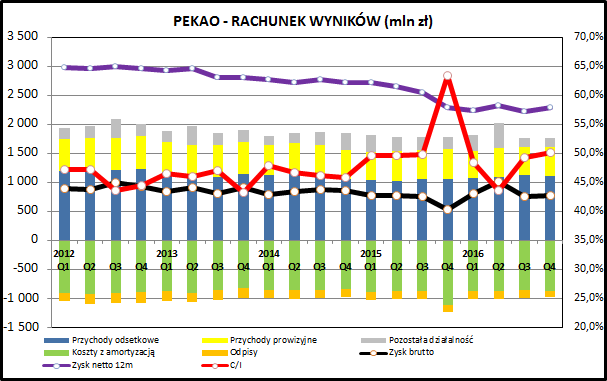

kliknij, aby powiększyćW szerszej perspektywie rachunek wyników prezentuje się nieco mniej optymistycznie. Widać, że bank notował rekordowe zyski w latach 2012-2013 i od tego czasu zysk netto systematycznie spadał. Na wykresie widać wyraźnie wpływ głównych wydarzeń jednorazowych (składka na SK Bank, wprowadzenie podatku bankowego), ale też postępującą erozję wyniku odsetkowego, której nie był w stanie zapobiec wskazywany wcześniej wzrost wolumenów.

PodsumowanieW ostatnich miesiącach PEKAO znajdowało się w świetle reflektorów z uwagi na "repolonizację". Dotychczasowy właściciel, grupa Unicredit, z uwagi na ogromne problemy na włoskim rynku została zmuszona do sprzedaży swoich zagranicznych aktywów. 10% z 51% akcji PEKAO zostało sprzedanych inwestorom finansowym. Nabywcą 32,8% akcji banku zostało konsorcjum złożone z PZU i Polskiego Funduszu Rozwojowego (PFR).

Warto zwrócić uwagę, że do samej transakcji przejęcia udziału w PEKAO przez PZU i PFR na razie jeszcze nie doszło - nabywcy czekają na uzyskanie niezbędnych zgód od urzędów regulacyjnych. Nie należy oczekiwać problemów w tym obszarze. Po sfinalizowaniu transakcji pojawi się ryzyko zmian w zarządzie, co może mieć negatywny wpływ na wyniki banku. Niekoniecznie taki scenariusz musi się ziścić - w przypadku zarządzanego przez państwo PKO BP nie widać negatywnych efektów, a Ministerstwo Finansów i PZU zapowiadają brak zmian w zarządzie.

Warto zwrócić uwagę, choć dotyczy to bardziej szans biznesowych PZU, że w zakresie bancassurance PEKAO współpracowało do tej pory z towarzystwem Ergohestia. Niewątpliwie współpraca w zakresie tych lukratywnych produktów jest szansą na poprawę wyników największego polskiego ubezpieczyciela.

>> Porównanie na tle sektora bankowegoAnalizując dowolny polski bank nie można pominąć kwestii kredytów frankowych. W tym obszarze PEKAO wygląda bardzo dobrze. Portfel kredytów denominowanych oraz indeksowanych do szwajcarskiej waluty to jedynie 4,4 mld zł, co stanowi tylko około 3% sumy bilansowej. Średnia sektora bankowego w Polsce to 16%. PEKAO nigdy nie udzielał kredytów w CHF a cały portfel jest wynikiem fuzji z BPH w 2006. Warto zwrócić uwagę, że z uwagi na datę udzielenia kredyty PEKAO w CHF są solidnie zabezpieczone - wskaźnik LTV (wartość kredytu do wartości nieruchomości będącej zabezpieczeniem) to 56,3% w porównaniu do 66% całego portfela kredytów hipotecznych PEKAO. W przypadku banków udzielających kredytów CHF w latach 2007-2010 znajduje się wiele kredytów o LTV wyraźnie przekraczających 100%.

Wpływ ewentualnych regulacji mających na celu pomoc "frankowiczom" na PEKAO jest raczej niewielki.

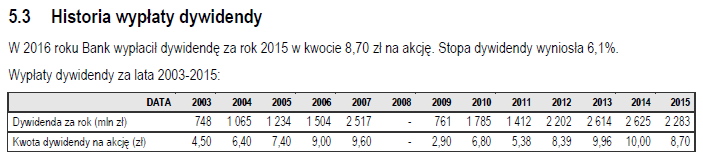

kliknij, aby powiększyćPEKAO od 2003 regularnie wypłacało dywidendę, wyjątkiem był tu jedynie 2008 rok. Również za 2016 bank planuje wypłacić dywidendę na atrakcyjnym poziomie 6,1%. To czyni bank atrakcyjnym kandydatem do portfela dywidendowego, zwłaszcza że z uwagi na mocny bilans nie jest on obiektem zaleceń KNF związanych z wstrzymaniem dywidend w celu wzmocnienia pozycji kapitałowej banku.

Uwaga inwestorów w ostatnich dniach skupiła się na bankach zaangażowanych w kredyty CHF, z uwagi na wypowiedzi wskazujące na rezygnację z obietnic wyborczych związanych z udzieleniem wsparcia "frankowiczom". Wzrost cen akcji banków, wynikający z zamknięcia tego ryzyka, nie dotyczył banków, które nie były zaangażowane w kredyty walutowe - PEKAO było jednym z nich.

Wskaźnik cena/zysk dla PEKAO kształtuje się na poziomie 16,4, co jest wartością dość wysoką. W przypadku banku o tej wielkości trudno o dynamikę zysku na poziomie kilkudziesięciu procent, więc podobny wzrost cen akcji musiałby być związany z ruchem całego rynku. W 2017 punktem odniesienia będą dobre, wsparte transakcją z VISA, wyniki z 2016 roku.

W mojej ocenie potencjał poprawy wyników w 2017 jest niewielki - szczęśliwy zbieg okoliczności z 2016 roku (transakcja z VISA, wysoki efekt bazy z 2015) może się nie powtórzyć. Wszystkie negatywne czynniki dalej pozostają w mocy - kluczowe są tu podatek bankowy ciągle niskie stopy procentowe. Pewną jaskółką jest jest wzrost inflacji w ostatnich miesiącach, ale w bieżących roku na razie nie zanosi się na wzrost stóp procentowych.

Wskaźnik cena/wartość księgowa jest na poziomie 1,63, co stawia PEKAO w czołówce polskich banków. Dla instytucji finansowych ten wskaźnik jest dobrym wskaźnikiem służącym do wyceny porównawczej z uwagi na łatwość wyceny aktywów finansowych. Podobnie jak wskaźnik cena/zysk, również odniesienie ceny akcji do wartości księgowej pokazuje że akcje PEKAO nie należą do najtańszych.

PEKAO to bank nr 2 w Polsce i jednak z największych polskich spółek, zatem nie powinno się tu oczekiwać fajerwerków. Jeśli PEKAO będzie w stanie czymś zaskoczyć rynek - może to spowodować znaczący ruch ceny jego akcji. Jeśli nie, kurs powinien kształtować się podobnie do zachowania rynku.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.