0

Dołączył: 2008-10-03

Wpisów: 1 086

Wysłane:

24 listopada 2014 19:29:50

przy kursie: 53,10 zł

Po swietnym raporcie spółki (wyższym od konsensusu) pojawiają się nowe rekomendacje: Cytat:Cena docelowa została wyznaczona na poziomie 60 zł www.stockwatch.pl/przeglad-pra...

Edytowany: 24 listopada 2014 19:31

|

|

0

Dołączył: 2010-11-01

Wpisów: 314

Wysłane:

29 października 2015 10:45:55

przy kursie: 56,03 zł

Oj co to.Przez rok nikt nic nie napisał? Była ostatnio rekomendacja na 61,- . Ten sam bank dodaje ACP do listy top picks . Cytat:DM BOŚ dodał Asseco Poland, Azoty, Farmacol, Forte, Robyg i Vivid do 'top picks' To lista spółek które mają sobie najlepiej radzić w najbliższym czasię. Spółek nie ma dużo więc można obserwować

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

19 listopada 2015 08:34:41

przy kursie: 58,70 zł

Zwód Lewandowskiego – analiza techniczna Asseco Poland w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/z...Liczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

0

Dołączył: 2010-11-17

Wpisów: 46

Wysłane:

7 grudnia 2015 17:31:33

przy kursie: 57,99 zł

Witam, mam pytanie, które mnie zastanawia w przypadku wielu spółek na polskim parkiecie, a mianowicie kto kieruje spółką? Jak to jest w przypadku gdy w akcjonariacie spółki nie ma większościowego akcjonariusza tak jak to jest poniżej dla Asseco?  1 OFE Aviva BZ WBK 12.53% 2 Adam Góral 9.74% 3 OFE PZU Złota Jesień 6.02% 4 OFE Nationale-Nederlanden 5.03% Przejrzałem status spółki ale nie znalazlem żadnego zapisu: asseco.com/see/assets/Uploads/...z góry dzięki za wyjaśnienie!

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

7 grudnia 2015 18:37:18

przy kursie: 57,99 zł

Jeśli w spółce nie ma nikogo dominującego, a w akcjonariacie siedzą same fundusze, to prawdopodobnie masz tam towarzystwo wzajemnej adoracji.

|

|

0

Dołączył: 2015-02-26

Wpisów: 193

Wysłane:

17 marca 2016 12:59:22

przy kursie: 57,74 zł

Aż przekleję link z głównej: www.stockwatch.pl/wiadomosci/a...Przy tak skostniałym kursie jak na Asseco to te 5,3% dywidendy to obecnie praktycznie jak dobrze oprocentowana lokata

|

|

0

Dołączył: 2012-07-25

Wpisów: 22

Wysłane:

6 czerwca 2016 16:02:04

przy kursie: 53,50 zł

Proszę o najnowszą analizę sprawozdania finansowego.

|

|

PREMIUM

12

Dołączył: 2012-10-10

Wpisów: 486

Wysłane:

15 czerwca 2016 01:31:20

przy kursie: 52,50 zł

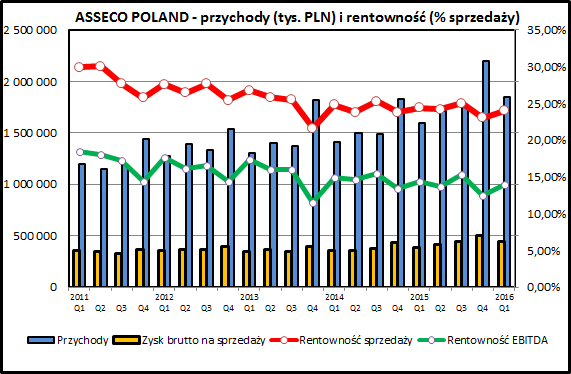

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ASSECO POLAND S.A. (dalej ASSECOPOL) za okres od 1 stycznia do 31 marca 2016 roku (sprawozdanie kwartalne) ASSECOPOL zanotowało w 1 kwartele 2016 nieznaczny spadek zysków. Jakie były tego przyczyny i co z nich wynika dla przyszłości spółki? Analiza sprawozdania finansowego

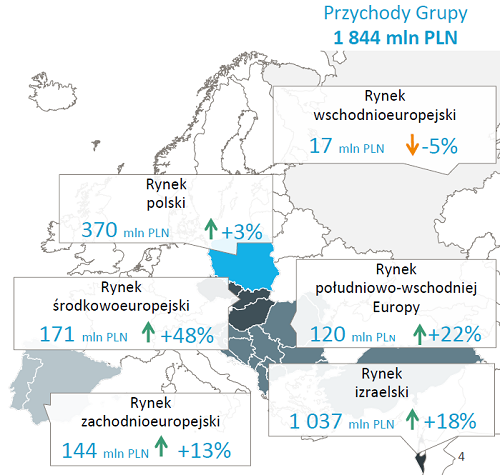

kliknij, aby powiększyćPrzychody ASSECOPOL systematycznie rosną, co jest efektem zarówno dokonywanych przejęć jak i rozwoju organicznego. W ciągu 5 ostatnich lat przychody wzrosły z 3237 mln zł (2010) do 7256 mln zł (2015). Daje to średnioroczne tempo wzrostu (tzw. CAGR - Compound Annual Growth Rate) na poziomie 17,5%. W dłuższym terminie widać trend spadkowy w odniesieniu do realizowanych marż, co powoduje, że tempo wzrostu zysku na sprzedaży jest wyraźnie niższe - 10,5% rocznie za ostatnie 5 lat. Podobnie jest w przypadku zysków- wynik brutto rośnie w ostatnich 5 latach średnio o 8,5% rocznie. Zważywszy na wielkość firmy, każdy z powyższych wyników jest bardzo dobrym rezultatem. ASSECOPOL prowadzi działalność mocno zdywersyfikowaną geograficznie. Najważniejsza jest działalność w Izraelu, generująca prawie 60% przychodów. Drugim kluczowym rynkiem jest Polska, gdzie spółka osiąga około 20% sprzedaży. Pozostała sprzedaż jest realizowana na innych rynkach europejskich (mapka).

kliknij, aby powiększyćWarto pamiętać, że działalność na rynkach Europy Środkowej i Południowej jest prowadzona przez spółki zależne od ASSECOPOL, ale notowane odrębnie na GPW: - Asseco South Eastern Europe - Asseco Central Europe

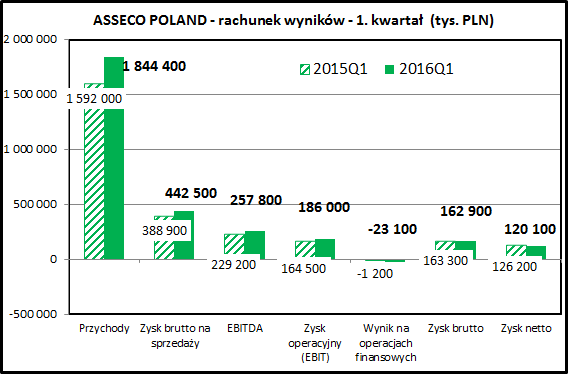

kliknij, aby powiększyćWynik 1 kwartału 2016 są bardzo dobre. Przychody wzrosły o 16%, a zysk operacyjny o 13% w stosunku do 1 kwartału 2015. Wynik na poziomie brutto jest praktycznie taki sam jak rok wcześniej (spadek o 0,2%). Przyczyną są różnice kursowe, które rok wcześniej miały pozytywny wkład do wyniku brutto (+2,4 mln zł), ale w tym roku ich wpływ był wyraźnie negatywny (-15,1 mln zł). Skonsolidowany kwartalny zysk netto ASSECOPOL spadł o 4,8% (ze 126 do 120 mln zł) Z punktu widzenia akcjonariusza istotny jest zysk netto przypadający akcjonariuszom jednostki dominującej. W przypadku ASSECOPOL to rozróżnienie jest wyjątkowo istotne, bo posiadaczom akcji tej spółki przypada tylko 55-60% zysku skonsolidowanego. Pozostała część (54,5 mln zł w 1 kwartale 2016) to zyski spółek zależnych, należące do akcjonariuszy innych niż ASSECOPOL. Wynika to z tego, ze spółka w rachunku wyników oraz w bilansie prezentuje wyniki działalności tak jakby była właścicielem spółek zależnych w 100%. Zgodnie z zasadami konsolidacji sprawozdań finansowych, z uwagi na fakt, że ma np. jedynie 50% udziału, akcjonariuszom ASSOCOPOL ostatecznie przypadak 50% zysku netto, a drugie 50% zysku takiej spółki zależnej jest pokazywane jako zysk udziałowców mniejszościowych.

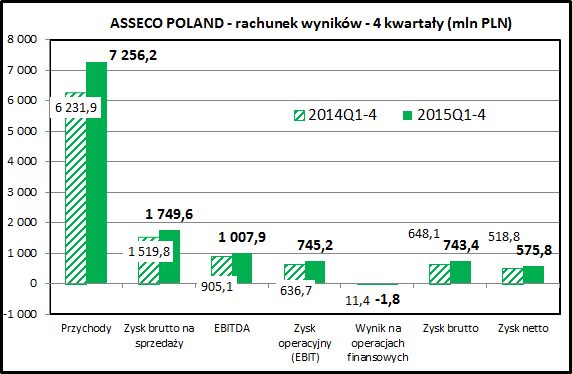

kliknij, aby powiększyćZ uwagi na fakt, że spółka nie była dawno analizowana powyżej zostało zaprezentowane porównanie rachunku wyników za 2014 i 2015 rok. Jak widać - ASSECOPOL w 2015 rozwijało się dynamicznie, wykazując kilkunastoprocentową dynamikę przychodów i zysków na wszystkich poziomach.

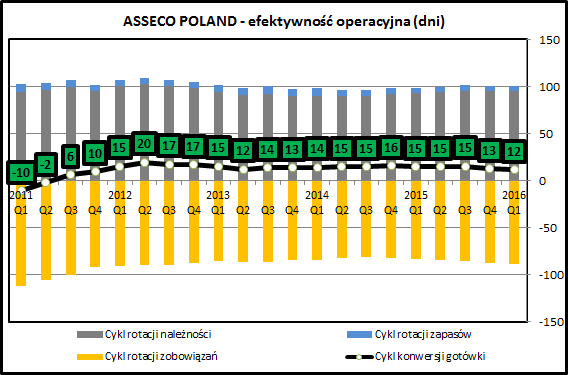

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda bardzo korzystnie. Spółka aktywa obrotowe finansuje w większości zobowiązaniami handlowymi. Cykl konwersji gotówki to jedynie kilkanaście dni.

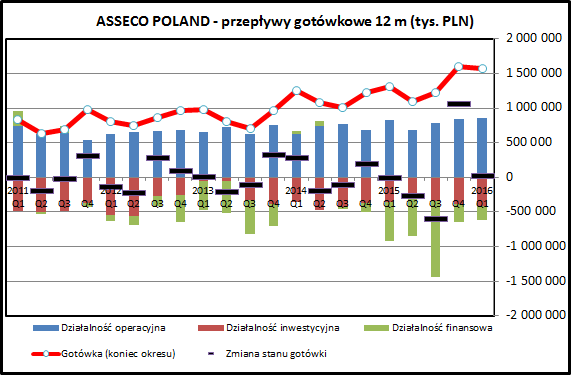

kliknij, aby powiększyćASSECOPOL notuje dodatnie przepływy finansowe z działalności operacyjnej (niebieskie słupki na wykresie). Spółka regularnie dzieli się dywidendą z akcjonariuszami - historia ich wypłacania to już ponad 10 lat. Jak firma informatyczna spółka nie ma dużego zapotrzebowania na inwestycje w majątek rzeczowy, dlatego przy swojej rentowności może wypłacać dużą część zysków jako dywidendę, a dodatkowo zwiększać ilość posiadanych środkó finansowych (ponad 1,5 mld zł na 31 marca 2016).

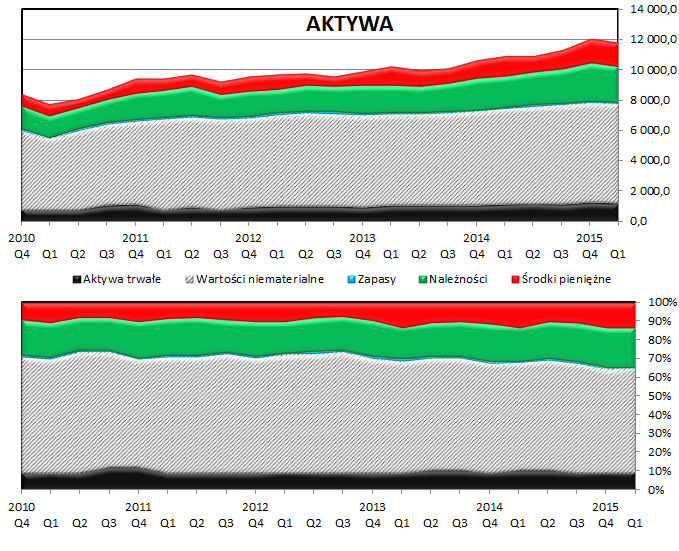

kliknij, aby powiększyćSuma bilansowa spółki systematycznie rośnie. Nie jest to jednak jakieś oszałamiające tempo - jest ono zbliżone do 10% rocznie. W podobnym tempie rosną przychody i zyski operacyjne co świadczy o systematycznym rozwoju działalności spółki. Główną pozycją po stronie aktywów sa wartości niematerialne, a konkretnie tzw. wartość firmy (goodwill). W branży informatycznej jest do zjawisko dość częste. Podmioty z tej branży zwykle działają na bardzo wysokiej rentowności kapitału własnego, z uwagi na niewielkie nakłady kapitałowe potrzebne do prowadzenia działalności. Powoduje to, że przy przejęciach cena płacona na podmiot przejmowany może być wielokrotnie wyższa niż wartość księgowa posiadanego majątku. ASSECOPOL ma bogatą historię przejęć, więc i wartość firmy w bilansie jest wysoka.

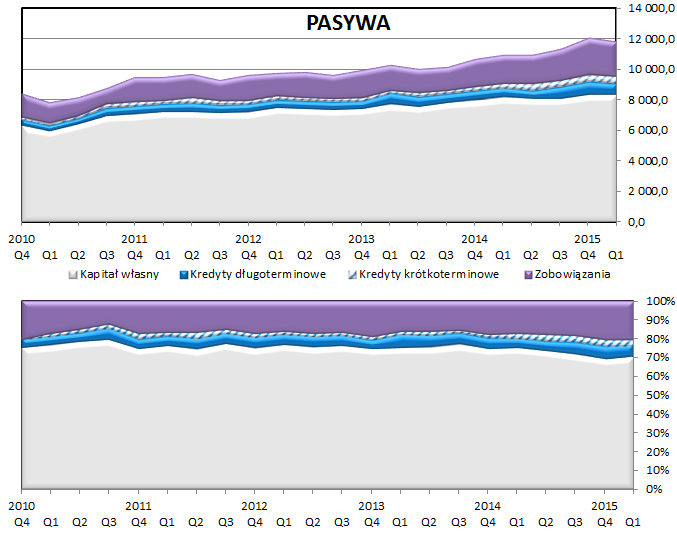

kliknij, aby powiększyćPo stronie pasywów dominuje kapitał własny. Zadłużenie odsetkowe jest relatywnie niewielkie. Na koniec 1 kwartału 2016 było ono prawie 400 mln niższe niż posiadana przez spółkę ilość gotówki (dług odsetkowy 1181 mln zł, środki pieniężne 1578 mln zł). Warto zwrócić uwagę na bardzo wysoką wartość kapitałów udziałowców mniejszościowych (2,9 mld zł z 8,3 mld zł na 31 marca 2016). Wynika ona z faktu, że w udział ASSECOPOL w wielu spółkach zależnych jest stosunkowo niewielki (np. 40, 50, 60%), co wprawdzie umożliwia sprawowanie pełnej kontroli nad działalnością spółki, ale oznacza konieczność dzielenia się zyskami z pozostałymi akcjonariuszami spółek zależnych. Dotyczy to w szczególności działalności na kluczowym dla wyniku rynku izraelskim. PodsumowanieASSECOPOL zanotowało kolejny dobry kwartał utrzymując kilkunastoprocentową dynamikę przychodów i zysku operacyjnego. "Problemem" jest to, że spółka przyzwyczaiła już rynek do takiej dynamiki. Trudno jednak oczekiwać skokowego przyrostu przychodów czy zysków - spółka działa na bardzo dużą skalę na rynkach całej Europy. Pod koniec 2015 roku ASSECOPOL ogłosiło wezwanie na akcje InfovideMatrix, przejęło prawie 100% udziałów i w kwietniu bieżącego roku wycofało tą spółkę z giełdy. Pozwoli to wzmocnić pozycję ASSECOPOL na rynku polskim oraz jednocześnie na rynku oprogramowania dla sektora finansowego i energetycznego. Samo przejęcie nie ma jakiegoś decydującego wpływu na wyniki - przychody InfovideMatrix to mniej niż 5% przychodów ASSECOPOL, a do tego przejmowana spółka miała spore problemy z rentownością działalności. Pewnym ryzykiem może być kwestia dystrybucji zysków pomiędzy akcjonariuszy spółki a udziałowców mniejszościowych, który wbrew tej nazwie w niektórych spółkach zależnych mają ponad 50% udziału. Jednak do tej pory ta kwestia nie budziła kontrowersji, więc jest to ryzyko bardziej teoretyczne niż praktyczne. >> Porównanie na tle sektora informatycznegoASSECOPOL z kapitalizacją na poziomie 4,4 mld zł jest zdecydowanym liderem sektora informatycznego na GPW, wyraźnie przed drugim CDPROJEKT-em (2,5 mld zł) i trzecim COMARCH-em (1,1 mld zł). Warto jednak pamiętać, że działalność ASSECOPOL ma zupełnie inny charakter niż modnych wśród inwestorów producentów gier komputerowych. ASSECOPOL (i również COMARCH) jest klasycznym softwarehousem, czyli produkuje oprogramowanie na zlecenie swoich klientów. Jest to działalność stabilna i nie dająca tak dużej dźwigni operacyjnej jaką można było zaobserwować np. w przypadku CDROJEKT po premierze Wiedźmina 3. Ilość projektów realizowanych przez ASSECOPOL na rzecz klientów rocznie idzie w tysiące i wyniki spółki są dużo łatwiejsze w prognozowaniu niż w przypadku producentów gier, którzy są uzależnieni od powodzenia pojedynczych projektów. Trudno nawet wskazać jakiś dominujący produkt ASSECOPOL, od którego zależne byłyby wyniki. W długim terminie spółce sprzyja jej na pewno mocna pozycja na rynku informatycznym, który ma bardzo dobre perspektywy wzrostu w przyszłości. Spółka może osiągać pewne przewagi konkurencyjne dzięki przewagom kosztowym związanym z działalnością na rynku polskim i rosnącą sprzedażą na rynkach Europy Zachodniej. ASSECOPOL jest notowane ze wskaźnikiem cena/zysk na poziomie 12,3 - zbliżonym do średniej rynkowej (12,9 dla WIG). Zważywszy na utrzymywaną od wielu lat dynamikę wzrostu przychodów, można aktualny poziom cen uznać za atrakcyjny. Spółka jest dobrym kandydatem do portfela dywidendowego, patrząc na atrakcyjną stopę dywidendy (5,7%) i kilkunastoletnią historię jej wypłacania. Przed inwestorem pozostaje ewetualnie dylemat, czy lepiej zainwestować w ASSECOPOL, czy z którąś z jego mniejszych spółek zależnych notowanych na GPW. >> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-06-09

Wpisów: 144

Wysłane:

9 lutego 2017 21:44:17

przy kursie: 57,50 zł

rafsty napisał(a):Jeśli w spółce nie ma nikogo dominującego, a w akcjonariacie siedzą same fundusze, to prawdopodobnie masz tam towarzystwo wzajemnej adoracji. A co w przypadku zapowiadanej przez pis reformy likwidacji OFE, czy to oznacza, że Asseco poniekąd będzie -mówiąc w uproszczeniu-państwowe...? Czy dobrze rozumuję, czy jednak to zbyt duże uproszczenie...?

|

|

0

Dołączył: 2009-03-21

Wpisów: 27

Wysłane:

23 lipca 2017 09:57:37

przy kursie: 45,52 zł

Widoczna jest słabość ACP, DM BOŚ ocenia że w drugiej połowie br. notowania kursu tej spółki mogą być gorsze niż zachowanie całego rynku... Coś może o przyczynach tego stanu rzeczy...?

Będę wdzięczny za opinie.

Edytowany: 23 lipca 2017 10:16

|

|

|

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

24 lipca 2017 19:22:33

przy kursie: 45,90 zł

ASSECOPOL - analiza techniczna na życzenie

kliknij, aby powiększyć W ubiegłym tygodniu kurs Assecopol pożegnał się ze strefą szerokiego trendu bocznego. Z uwagi na okres kształtowania tej horyzontalnej formacji, najlepiej analizować wykres w ujęciu tygodniowym. Trend boczny trwał prawie 3 lata. Notowania poruszały się w obszarze 46-55 zł, sporadycznie naruszając zarówno wsparcia i opory. W ubiegłym tygodniu doszło jednak do najniższego zamknięcia od marca 2015 roku. Najprostszy pomiar wysokości formacji pozwala ocenić potencjał spadków. W przypadku konserwatywnego pomiaru zasięg znajduje się w okolicy 41,60 zł i pokrywa się z poziomem wsparcia, wynikającego ze zmiany biegunów. Jeżeli dokonamy mniej konserwatywnego pomiaru, to okaże się, iż poziomem docelowym będzie kolejne "biegunowe" wsparcie w okolicy 39,60 zł. Kupującym będzie niezwykle trudno zanegować ubiegłotygodniowe wybicie. Z uwagi na poziom otwarcia notowań w tym tygodniu nie możemy liczyć na powstanie istotnej rewersalowej formacji świecowej. NAjbliższe opory to 46,94 zł oraz 47,59 zł. Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

1

Dołączył: 2010-11-24

Wpisów: 93

Wysłane:

25 lipca 2017 13:29:15

przy kursie: 45,70 zł

Jakiś dziwny wykres tutaj macie, najniższy notowany poziom w 2013 roku to było 39,21. Kurs jest tu chyba korygowany o dywidendy, jak przy rolowaniu kontraktów terminowych. Jak to w końcu jest z akcjami? Na stooq.pl i u was jest taki wykres, a na investing.com i w Amibrokerze z danymi od bossa jest inny. Poza tym takich cen jak w dołkach u Was nigdy nie było. Czy ktoś mógłby wyjaśnić o co chodzi? Wpływa to znacząco na analize techniczną.

Edytowany: 25 lipca 2017 13:29

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

25 lipca 2017 13:32:39

przy kursie: 45,70 zł

Zgadza się, wykres jest korygowany o dywidendy.

Wyobraź sobie brak takiej korekty - wówczas na wykresie byłoby sporo luk. Jak odróżniłbyś lukę po odcięciu dywidendy od luki bessy?

|

|

PREMIUM

44

Grupa: Bus Driver, Zespół StockWatch.pl

Dołączył: 2011-06-22

Wpisów: 689

Wysłane:

27 lipca 2017 20:53:24

przy kursie: 44,85 zł

Dyskusję na temat korekty wykresów o zdarzenia takie jak dywidendy, czy splity przenoszę do działu "Analiza techniczna", aby nie toczyć jej na wątku spółki. www.stockwatch.pl/forum/wpis-n...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

10 września 2017 21:17:00

przy kursie: 48,99 zł

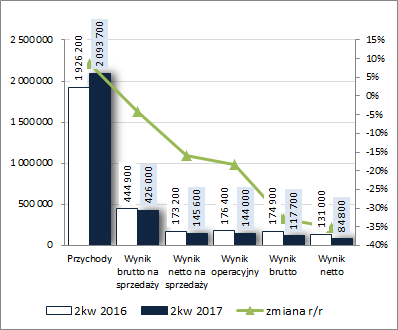

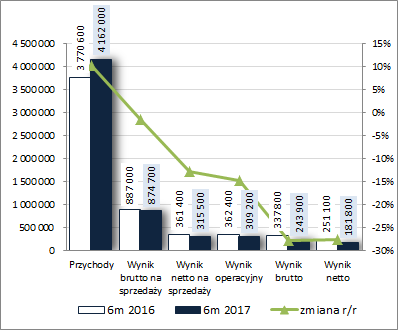

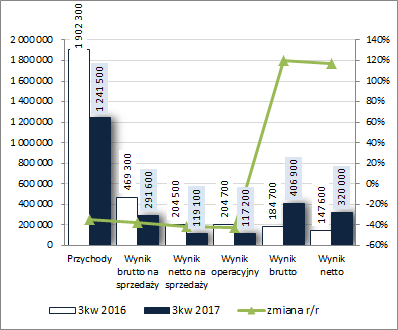

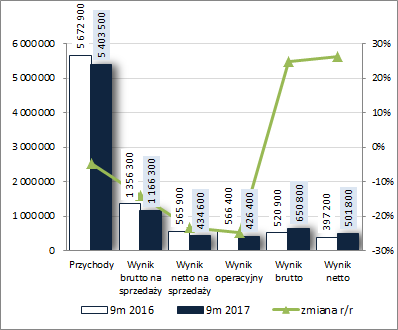

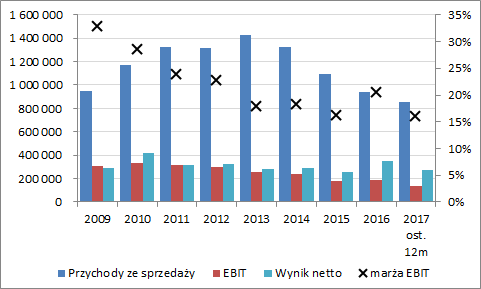

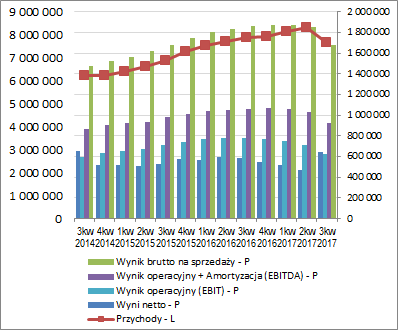

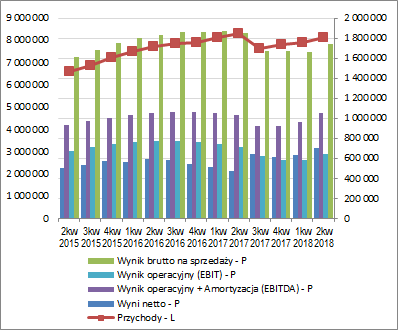

Gdzie się podziały te wysokie zyski – omówienie sprawozdania finansowego GK Asseco Poland S.A. (ACP) po 2 kwartale 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychGK Asseco Poland nie rozpieszcza ostatnio inwestorów notując kolejne słabe kwartały pod względem wynikowym. Nie inaczej było i tym razem, gdzie za okres kwiecień-wrzesień 2017 r. (wyłączając przychody) zaraportowano r/r rosnący regres na kolejnych poziomach [r]rachunku zysków i strat[/b]. Skonsolidowane przychody Grupy wzrosły r/r o 9%, lecz za sprawą jeszcze większej skali wzrostu kosztów własnych (+13%) na poziomie wyniku brutto na sprzedaży odnotowano spadek zysku o -4% (marża brutto wyniosła 20,3 wobec 23,1% przed rokiem), a po uwzględnieniu wyższych o 3% łącznych kosztów sprzedaży i ogólnego zarządu spadek zysku na poziomie wyniku netto na sprzedaży zwiększył się do -16%. Jeszcze słabiej prezentują się dokonania Grupy w ramach dolnej połówki rachunku wyników. Za sprawą kosztów netto z działalności pozostałej wobec przychodów przed rokiem (-1,6 wobec 2,9 mln zł) spadek zysku na poziomie operacyjnym pogłębił się do -18%, a za sprawą znacznego wzrostu r/r finansowych kosztów netto (-26,3 wobec -2,1 mln zł; głównie za sprawą ujemnych różnic kursowych) na poziomie brutto sięgną już -33%. Ostatecznie po uwzględnieniu obciążeń podatkowych zysk netto Grupy zmniejszył się r/r o 35% (w tym dla akcjonariuszy o 32%). W skali 6m 2017 r. zmiany r/r w poszczególnych obszarach rachunku zysków i strat ACP miały zbliżony charakter do tego co przedstawiono wyżej w odniesieniu do samego 2kw – przychody ze sprzedaży wzrosły r/r o 10%, zysk brutto na sprzedaży spadł o 1%, zysk netto na sprzedaży o 13%, zysk operacyjny o 15%, zysk brutto i netto z działalności kontynuowanej o 28% (w tym dla akcjonariuszy o 20%). Opisaną wyżej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

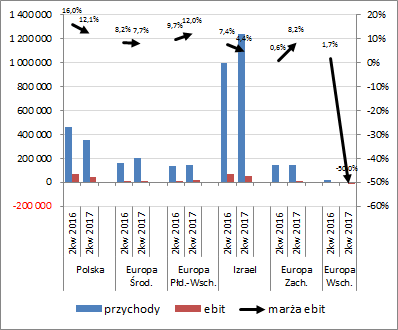

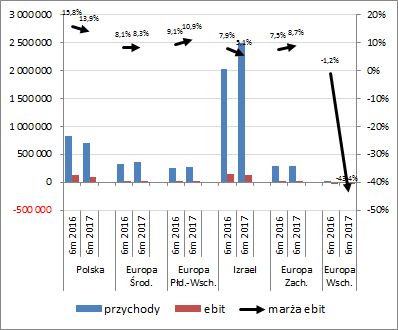

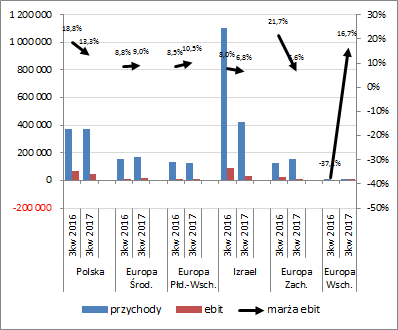

kliknij, aby powiększyćGłównym czynnikiem, który wpłynął na pogorszenie wyników Grupy, mimo generalnie dobrych wyników sprzedażowych, były koszty pracownicze (stanowiące ponad 70% kosztów związanych z prowadzonymi projektami), które wzrosły r/r w znacznie większym zakresie aniżeli przychody (+14,4% w ujęciu kwartalnym i +15,7% w ujęciu półrocznym). Z perspektywy geograficznych segmentów działalności ACP można stwierdzić, że kiepskie wyniki Grupy w analizowanym okresie to efekt słabości na dwóch głównych rynkach – izraelskim (wyraźny wzrost przychodów, lecz za sprawą pogorszenia marży spadek wyniku ebit) oraz polskim (spadek przychodów, wyniku ebit i marży). Poza nimi wyraźne ograniczenie działalności i jej wyników dotyczyło segmentu Europy Wschodniej (sprzedaż 51% udziałów w spółce R-Style i zmiana metody konsolidacji jej wyników z pełnej na metodę praw własności). Pozostałe segmenty z kolei cechował wzrost przychodów, marży i wyniku ebit zarówno w ujęciu 2kw jak i całego półrocza 2017 r. Warto przy tym zwrócić uwagę na dość spore zróżnicowanie rentowności w poszczególnych segmentach. Zdecydowanie najwyższa jest ona dla rynku polskiego i Europy Południowo-Wschodniej (11-14%), a najniższa (wyłączając rynek Europy Wschodniej) dla rynku izraelskiego (4-5%). Od strony wartościowej przedstawioną wyżej sytuację w ramach poszczególnych segmentów geograficznych Grupy zobrazowano na wykresach poniżej [jednostki odpowiednio – tys. zł oraz %].

kliknij, aby powiększyć

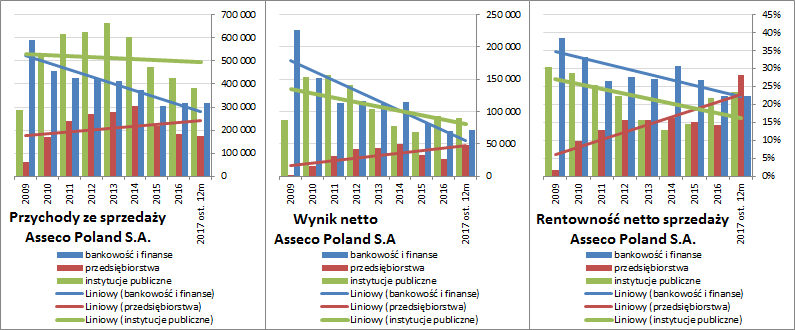

kliknij, aby powiększyć Słabszy r/r wynik operacyjny rynku izraelskiego to efekt 8,8 mln zł straty operacyjnej wobec 50,4 mln zł zysku przed rokiem w spółce Sapiens International (ujęcie półroczne). Strata ta była rezultatem m.in. zaprzestania współpracy z jednym z kluczowych klientów i poniesienia w drugim kwartale kosztów restrukturyzacji związanych z tym wydarzeniem w wysokości ok. 2,7 mln USD. W drugiej połowie roku Sapiens International oczekuje już poprawy sytuacji i przywrócenia zyskowności na poziomie operacyjnym. ACP już jednak w ograniczonym zakresie będzie w tym uczestniczyć, gdyż pod koniec sierpnia b.r. zdecydowało się sprzedać pakiet akcji uprawniający do 20% udziałów w holdingu Formula Systems, w skład którego wchodzi m.in. Sapiens (po tej transakcji udział ACP spadł do 26,33%). Z kolei w przypadku rynku polskiego pogorszenie wyników działalności dotyczy głównie spółki Asseco Poland S.A. i związane jest z ograniczeniem prac dla kluczowych klientów sektora administracji publicznej: ZUS i Agencji Restrukturyzacji i Modernizacji Rolnictwa. Przyglądając się bliżej wynikom kolebki GK Asseco Poland z podziałem na trzy główne kierunki sprzedaży, należy zauważyć, że w ostatnich latach stopniowo ulegały one degradacji (wykresy poniżej, jednostka – tys. zł oraz %). W największym stopniu dotyczy to rozwiązań dla sektorów bankowego i finansowego oraz instytucji publicznych. Jedynie w przypadku rozwiązań dla przedsiębiorstw Spółka trzyma jeszcze poziom wyniku netto, lecz głównie za sprawą marży, gdyż ostatnie lata pod względem przychodów są coraz słabsze.

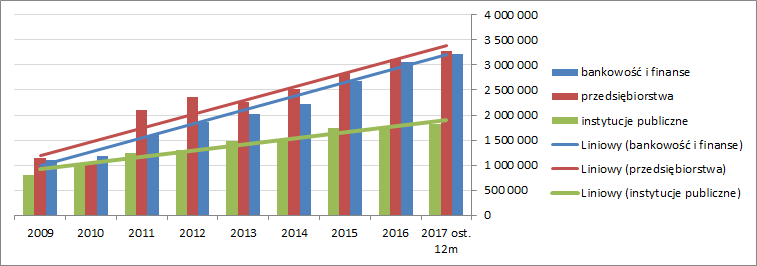

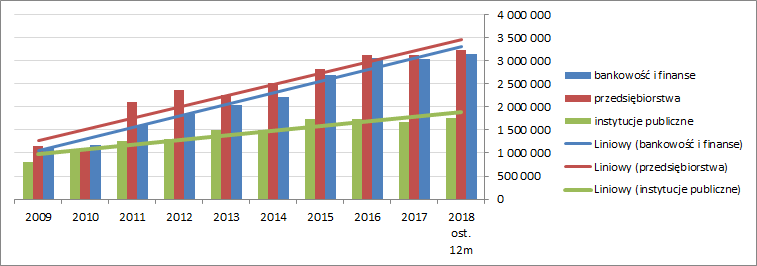

kliknij, aby powiększyćTego typu kwestii nie widać w ujęciu skonsolidowanym, gdzie z perspektywy sektorów działalności od dłuższego czasu widać systematyczny wzrost przychodów zarówno w przypadku przedsiębiorstw, jak i bankowości/finansów oraz instytucji publicznych (wykres poniżej, jednostka – tys. zł)

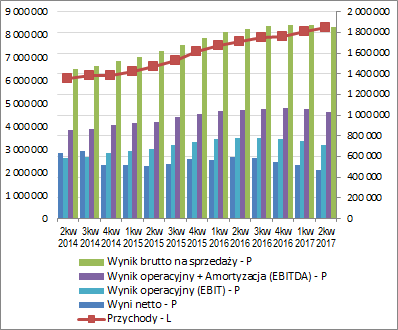

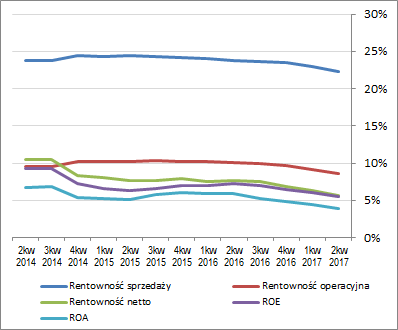

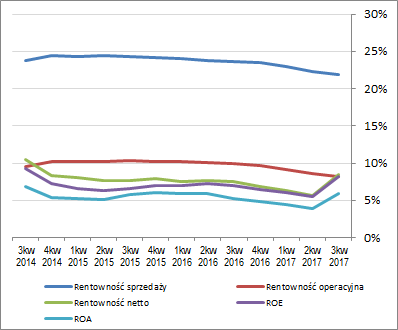

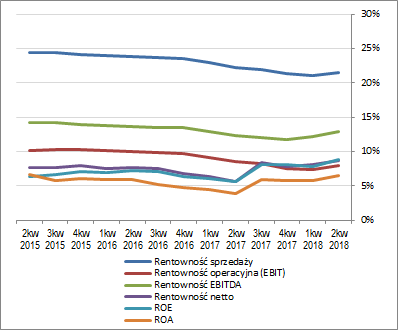

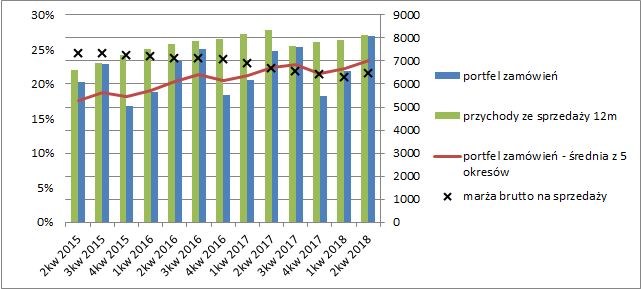

kliknij, aby powiększyćZ punktu widzenia tendencji rozwojowych ACP w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) bieżący okres sprawozdawczy dokłada kolejną cegiełkę w trwającej już jakiś czas negatywnej tendencji poszczególnych wskaźników rentowności, która coraz bardziej zaznacza się również w odniesieniu do wielkości wynikowych. Jedynie przychody cały czas trzymają fason i notują coraz wyższe poziomy.

kliknij, aby powiększyć

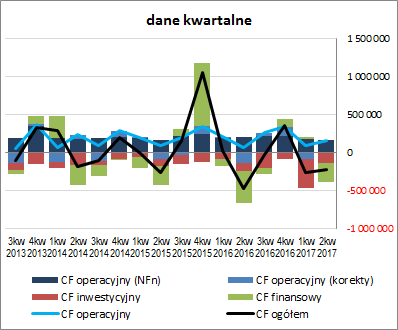

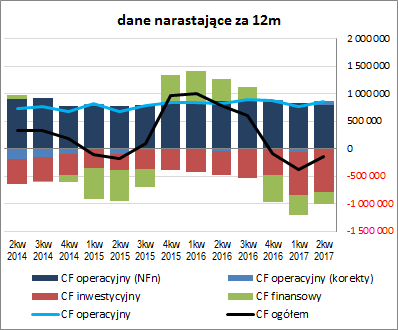

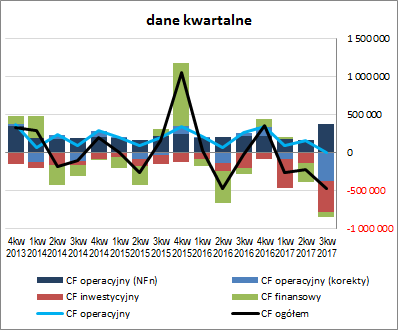

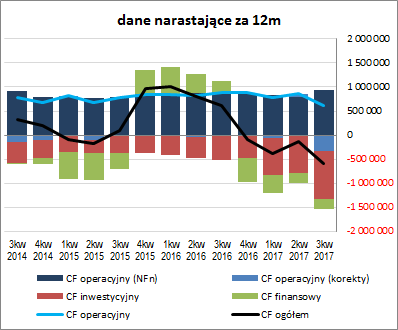

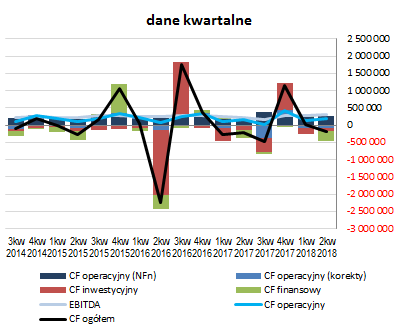

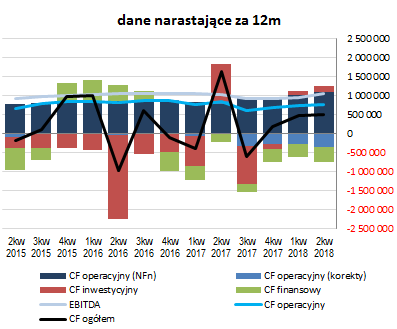

kliknij, aby powiększyćW kontekście oczekiwań względem kolejnych okresów sprawozdawczych ACP warto zwrócić uwagę na pozytywne prognozy dla dalszego wzrostu rynku informatycznego w Polsce i generalnie na świecie oraz dobrą koniunkturę gospodarczą, w tym zwłaszcza w Europie, co powinno prowadzić do intensyfikacji zapotrzebowania na rozwiązania informatyczne powinna (przy najmniej w teorii). Odrębną kwestią są ograniczane ostatnio duże przetargi informatyczne w Polsce oraz zacięta rywalizacja o nie między wieloma mniejszymi i większymi podmiotami. Jak na razie jednak Grupa ma co robić – przychody pozostają w trendzie wzrostowym, a portfel zamówień na koniec czerwca 2017 r. był wyższy r/r o 6,7%. Problem stanowi jednak spadająca rentowność zdobywanych kontraktów, co w końcowym rozrachunku przekłada się na coraz mniejsze zyski Grupy. Jeśli chodzi o sytuację w zakresie sprawozdania z przepływów pieniężnych ACP to również trudno mówić tu o jakiś specjalnych pozytywach (wykres poniżej po lewej, jednostka – tys. zł). W pewnym sensie można za takowe uznać dużo niższe ujemne saldo ogólne (-222 wobec -464 mln zł), co głównie było efektem znacznie niższych wydatków netto w obszarze finansowym (254 wobec 421 mln zł) oraz dużo wyższej gotówki wygenerowanej w obszarze operacyjnym (158 wobec 70 mln zł). Odnotować jednak przy tym trzeba, że dobry wynik przepływów operacyjnych to głównie efekt ograniczenia zapotrzebowania na kapitał obrotowy netto; pod względem samej nadwyżki finansowej rozpatrywany kwartał dla ACP wypadł r/r słabiej (163 wobec 203 mln zł). W ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) widać, że sytuacja gotówkowa ACP względem poprzedniego okresu sprawozdawczego uległa pewnej poprawie, aczkolwiek przepływy ogółem nadal są w zakresie wartości ujemnych. Przyczyną takiego stanu rzeczy były zwiększone inwestycyjne i finansowe wydatki netto w ostatnich okresach sprawozdawczych, które momentami wyraźnie przekraczały utrzymującą się na stabilnym poziomie 800-900 mln zł zdolność do generowania gotówki w obszarze operacyjnym. Niewątpliwie pozytywnie należy przy tym ocenić strukturę przepływów operacyjnych Grupy, gdzie dominuje nadwyżka finansowa netto.

kliknij, aby powiększyć

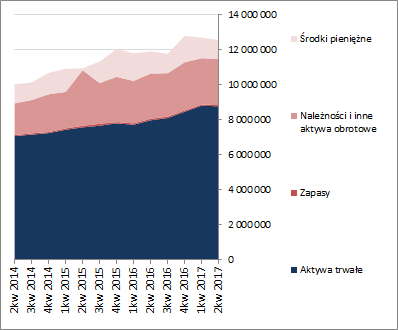

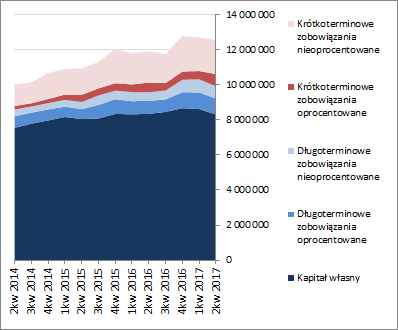

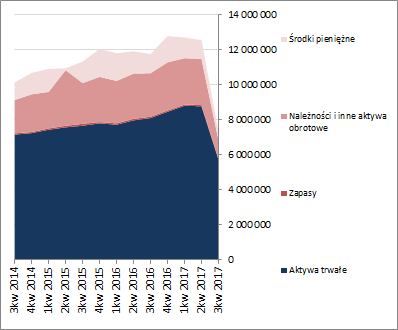

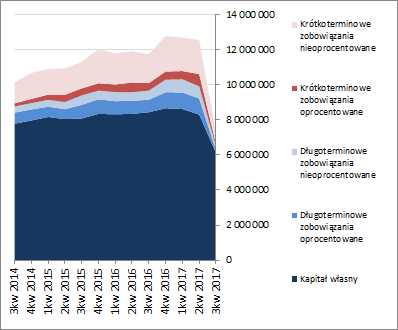

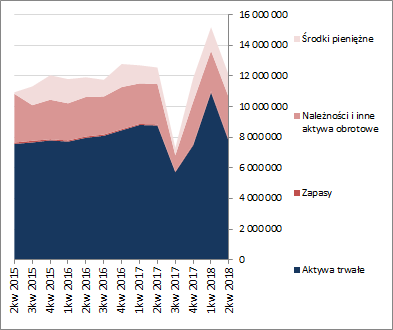

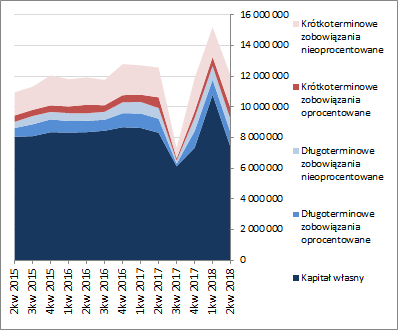

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu ACP w ostatnim okresie sprawozdawczym nastąpił nieznaczny jednoprocentowy spadek sumy bilansowej. Po stronie aktywów nastąpiła stabilizacja wartości składników trwałych majątku oraz spadek wartości składników obrotowych o 3% (głównie w zakresie środków pieniężnych). Z kolei po stronie pasywów odnotowano spadek kapitału własnego o 4% i wzrost zobowiązań ogółem w takim samym wymiarze procentowym (zobowiązania krótkoterminowe wzrosły o 11%, a długoterminowe spadły o 5%; jednocześnie dług oprocentowany zwiększył swoją wartość o 14% i stanowił na koniec okresu 38% zobowiązań ogółem). Zmiany te miały lekko negatywne przełożenie na strukturę kapitałowo-majątkową ACP, przy czym nie wpłynęło to na jej generalne postrzeganie, które jest pozytywne – pełne pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Dodatkowo Grupa cechuje się trwałą (choć ostatnio malejącą) nadwyżką kapitału obrotowego netto względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej ACP widzianej przez pryzmat analizy wskaźnikowej można zauważyć w relacji do poprzedniego okresu sprawozdawczego pewnego pogorszenia (spadł również serwisowy rating Grupy z poziomu AA- do A+), przy czym jednocześnie należy odnotować, że poziomy poszczególnych wskaźników płynności i zadłużenia nadal można uznać za bezpieczne. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/assecopo... Ocena sytuacji rynkowejSerwisowe automaty wskazują na spore niedowartościowanie akcji ACP na GPW w Warszawie. Najbardziej pozytywnie pod tym względem prezentują się metody mnożnikowe, a dalej dochodowe i majątkowe. Warto jednak pamiętać, że w aktywach Grupy spory udział ma wartość firmy, która stanowi nieco sztuczną kategorię i często się o nią koryguje bilansową wartość kapitału własnego, a generowane zyski tylko w ok. 60% należą do akcjonariuszy Asseco Poland S.A. (reszta przypada udziałowcom mniejszościowym, tj. właścicielom pozostałych udziałów w licznych spółkach zależnych GK). Należy dodatkowo zwrócić uwagę na niepewność związaną z przyszłością Grupy i decyzjami strategicznymi dotyczącymi jej dalszego rozwoju. Z perspektywy danych jednostkowych widać, że na rynku krajowym główny podmiot (Asseco Poland) ma problem z poprawą wyników działalności. Jednocześnie szereg podmiotów zależnych radzi sobie w swoich obszarach działania i rynkach geograficznych całkiem dobrze (w tym zwłaszcza Asseco Business Solutions i Asseco South Eastern Europe). Ponadto, po sprzedaży 20% udziałów w Formule Grupa będzie dysponowała sporym zasobem środków finansowych z potencjalnym przeznaczeniem na akwizycje. Zresztą jedna akwizycja na rynku krajowym została już przeprowadzona nawet przed sprzedażą udziałów w Formule (Asseco Business Solutions przejęło Macrologic). Niewątpliwie po długim okresie nudy, kolejne okresy sprawozdawcze mogą przynieść pewne ożywienie w działaniach i sprawozdaniach finansowych GK Asseco Poland. Link do wskaźników www.stockwatch.pl/gpw/assecopo... oraz... wycen www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

8 grudnia 2017 20:30:18

przy kursie: 43,15 zł

Polska kontra reszta świata – omówienie sprawozdania finansowego GK Asseco Poland S.A. (ACP) po 3 kwartale 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2017 r. GK Asseco Poland ponownie odnotowała regres na większości poziomów wynikowych [r]rachunku zysków i strat[/b], przy czym w dużym stopniu było to pochodną zaprzestania konsolidacji wyników holdingu Formula Systems (w lipcu Grupa stwierdziła utratę kontroli i w efekcie dane finansowe Formula Systems za dwa ostatnie miesiące 3kw ujęto w sprawozdaniu ACP metodą praw własności). Skonsolidowane przychody Grupy spadły r/r o 35%, zysk brutto na sprzedaży o 38% (marża brutto wyniosła 23,5 wobec 24,7% przed rokiem; główny składnik kosztowy – świadczenia na rzecz pracowników – spadł nieco mocniej niż przychody, lecz w zdecydowanie mniejszym zakresie zmniejszeniu uległy pozostałe składniki – usługi obce, nabyte towary, inne), zysk netto na sprzedaży o 42% (łączne koszty sprzedaży i ogólnego zarządu spadły o 35%), a zysk operacyjny o 43% (1,9 mln zł kosztów netto na działalności pozostałej wobec 0,2 mln zł przychodów netto przed rokiem). Końcówka rachunku wyników wskazuje jednak wyraźnie wyższe r/r zyski Grupy – +120% na poziomie brutto i +117% na poziomie netto (w tym +252% dla akcjonariuszy). Fakt ten należy wiązać z transakcją sprzedaży 20% udziałów we wspomnianym wcześniej holdingu Formula Systems (Grupa zainkasowała przed opodatkowaniem z tego tytułu blisko 360 mln zł). Jednocześnie należy odnotować, że pozytywny efekt wynikający z powyższej transakcji został nieco ograniczony za sprawą odpisów związanych ze sprzedażą 51% udziałów w spółce R-Style Softlab (płatność za te udziały jest uzależniona od przyszłej kondycji R-Style, a ta, podobnie jak jej prognozy, ulega pogorszeniu) oraz kilku mniejszych dotyczących utraty wartości firmy w podmiotach zależnych Asseco Nigeria, Sintagma, Asseco Georgia oraz Asseco Kazakhstan. Dodatkowo in minus na wynik końcowy Grupy przełożył się udział w wyniku jednostek stowarzyszonych i wspólnych przedsięwzięć, który w rozpatrywanym okresie wyniósł -36,5 wobec 2,1 mln zł przed rokiem. W skali 9m 2017 r. zmiany r/r w poszczególnych obszarach rachunku zysków i strat ACP miały zbliżony charakter do tego co przedstawiono wyżej w odniesieniu do samego 3kw – przychody ze sprzedaży spadły r/r o 5%, zysk brutto na sprzedaży o 14%, zysk netto na sprzedaży o 23%, zysk operacyjny o 25%, a na poziomie wyników brutto i netto odnotowano poprawę zysków o odpowiednio 25% i 26% (w tym dla akcjonariuszy o 79%). Opisaną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

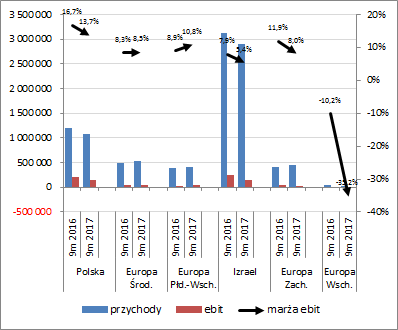

kliknij, aby powiększyćZ perspektywy geograficznych segmentów działalności ACP, wyłączając rynek izraelski, na którym głównie operował holding Formula Systems, oraz Europy Wschodniej, kojarzony z R-Style, w rozpatrywanych okresach sprawozdawczych można stwierdzić dalszy regres na rynku polskim (spadek przychodów, wyniku ebit i marży) oraz mieszaną sytuację na rynkach Europy Południowo-Wschodniej (w 3kw nieznaczny spadek przychodów przy jednoczesnej poprawie ebit i marży) i Europy Zachodniej (wzrost przychodów przy jednoczesnym spadku ebit i marży). Jednym rynkiem co do którego można stwierdzić ogólną poprawę r/r zarówno w ujęciu 3kw jak i narastająco za 9m był rynek Europy Środkowej, kojarzony z Asseco Central Europe. Od strony wartościowej przedstawioną wyżej sytuację w ramach poszczególnych segmentów geograficznych Grupy zobrazowano na wykresach poniżej [jednostki odpowiednio – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyć Sprzedaż udziałów w holdingu Formula Systems mocno zaburzyła porównywalność dotychczasowych wyników ACP, czego doświadczyć można również w kontekście ujęcia asortymentowego i sektorowego sprzedaży, gdzie mamy solidarne spadki r/r (tabela poniżej – jednostki tys. zł oraz %).

kliknij, aby powiększyćJeśli chodzi o wiodący, poza rynkiem izraelskim, obszar działalności ACP (rynek polski) to należy odnotować, że głównym hamulcowym pozostaje tu podmiot dominujący Grupy (Asseco Poland S.A.), który od dłuższego czasu notuje systematyczny spadek przychodów i wyniku EBIT oraz bardzo rachityczne wyniki netto (wykres poniżej, jednostka – tys. zł oraz %). Jak pokazano w poprzednim omówieniu główną przyczyną tego stanu rzeczy są coraz słabsze wyniki na sprzedaży rozwiązań dla sektora bankowo-finansowego oraz instytucji publicznych.

kliknij, aby powiększyćSytuacja ta w ujęciu skonsolidowanym nadrabiana jest poprzez dobre wyniki podmiotów powiązanych kapitałowo, w tym w szczególności operującego na rynku krajowym Asseco Business Solutions (powiększone dodatkowo o przejęty ostatnio Macrologic), operującego głównie na Słowacji i w Czechach Asseco Central Europe oraz operującego na obszarze Bałkanów i Turcji Asseco South Eastern Europe. Z punktu widzenia tendencji rozwojowych ACP w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) bieżący okres sprawozdawczy w odniesieniu do podstawowych wielkości wynikowych Grupy jest naznaczony spadkiem wynikającym z zaprzestania konsolidacji holdingu Formula Systems (zniekształcenie to potrwa jeszcze przez kolejne trzy okresy sprawozdawcze). Z kolei w odniesieniu do podstawowych wskaźników rentowności w przypadku miar, które nie bazują na wyniku netto kontynuowana jest tendencja spadkowa, a w przypadku tych, które bazują na wyniku netto, mamy do czynienia ze skokowym wzrostem odczytów (efekt wykazania ekstra zysku z tytułu sprzedaży udziałów w Formula Systems).

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście oczekiwań względem kolejnych okresów sprawozdawczych ACP z jednej strony można odnotować utrzymującą się dobrą koniunkturę gospodarczą w Europie, co powinno napędzać wyniki poszczególnych podmiotów zależnych, które w mniejszym zakresie są sprofilowane na sektor publiczny, a z drugiej niezbyt optymistycznie nastraja niekończący się impas jeśli chodzi o działalność jednostki dominującej (ta akurat ostatnio głównie bazowała na sektorze publicznym), który z dużym prawdopodobieństwem zostanie pogłębiony po utracie zlecenia na utrzymanie KSI w ZUS (Asseco przegrało z Comarchem prestiżowy kontrakt na utrzymanie przez najbliższe 4 lata systemu stworzonego de facto przez siebie – Prokom – i obsługiwanego do tej pory). Mimo tego niepowodzenia trudno mówić o jakimś problemie z pozyskiwaniem zamówień przez Grupę ACP – jej obecny portfel to blisko 7,6 mld zł, co jest wynikiem wyższym o 1% od ubiegłorocznego i zarazem najwyższym w jej historii. Problemem może jednakże okazać się rentowność pozyskiwanych kontraktów, która zwłaszcza w kontekście jednostki dominującej jest ostatnio problemem. Podobnie do rachunku wyników również w zakresie sprawozdania z przepływów pieniężnych ACP trudno o optymistyczne wnioski. W 3kw (wykres poniżej po lewej, jednostka – tys. zł) Grupa odnotowała r/r znaczne pogorszenie na poziomie salda ogólnego (zwiększenie odpływu środków z 21,6 do 474,8 mln zł), na co złożyły się po części dużo niższa r/r gotówka wypracowana na działalności operacyjnej (8,2 wobec 262,1 mln zł; efekt znacznych korekt związanych z oczyszczeniem wyniku netto z zysku zrealizowanego na sprzedaży udziałów w holdingu Formula Systems i zmian kapitału obrotowego) oraz blisko 2x większe inwestycyjne wydatki netto (głównie za sprawą uwzględnienia utraty dostępu do środków pieniężnych w sprzedanych jednostkach zależnych). Jednocześnie saldo w obszarze finansowym podobnie jak przed rokiem zamknęło się odpływem środków, aczkolwiek nieco mniejszym (76,7 wobec 79,3 mln zł). W ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) widać, że po jednym okresie sprawozdawczym przerwy sytuacja gotówkowa ACP uległa ponownemu pogorszeniu. Niewątpliwie swoje zrobiło zaprzestanie konsolidacji holdingu Formula Systems, który z punktu widzenia wynikowego był dominującym elementem Grupy Asseco, jednakże również w przypadku samego Asseco Poland S.A. można mówić o sporym pogorszeniu w obszarze operacyjnym (-25 względem 73,3 mln zł rok wcześniej w ujęciu kwartalnym oraz 9,6 wobec 79,6 mln zł w ujęciu narastającym za 9m). Jednocześnie Grupa tłumaczy to odroczeniem fakturowania długoterminowych projektów do ich zakończenia i liczy na lepszą konwersję wyników na gotówkę w kolejnych okresach sprawozdawczych.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW największym stopniu utratę kontroli nad holdingiem Formula Systems odczuł bilans Grupy Asseco Poland, gdzie aktywa i pasywa względem poprzedniego okresu sprawozdawczego uległy zmniejszeniu o 42%. Po stronie aktywów wiązało się to ze zmniejszeniem wartości składników trwałych majątku o 35% (w tym wartości firmy o 44%) oraz wartości składników obrotowych o 58% (głównie w zakresie należności i środków pieniężnych). Z kolei po stronie pasywów odnotowano spadek kapitału własnego o 26% i zobowiązań ogółem o 72% (zobowiązania krótkoterminowe spadły o 69%, a długoterminowe o 77%; jednocześnie dług oprocentowany zmniejszył się o 80% i stanowił na koniec okresu 27% zobowiązań ogółem). Zmiany te miały generalnie pozytywne przełożenie na i tak dość korzystną strukturę kapitałowo-majątkową ACP – pełne pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednocześnie mimo dużych zmian wewnątrzbilansowych Grupa utrzymała nadwyżkę kapitału obrotowego netto względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej ACP widzianej przez pryzmat analizy wskaźnikowej również można zauważyć poprawę w relacji do poprzedniego okresu sprawozdawczego – dotyczy to zarówno płynności finansowej jak i zadłużenia – co nie pozostało bez wpływu na serwisowy rating (wzrost z poziomu A- do AAA). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/assecopo... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na spore niedowartościowanie akcji ACP na GPW w Warszawie, jednakże w dużym stopniu wynika to z obciążenia poszczególnych wynikowych danych wejściowych do modeli wyceny wynikami Grupy z uwzględnieniem holdingu Formula Systems (FS) – a to już przeszłość. Patrząc się w przyszłość do wyceny choćby rentą wieczystą należałoby przyjmować wartości zdecydowanie niższe od tych, jakie ostatnio Grupa prezentowała w ujęciu narastającym za 12m. Biorąc pod uwagę dysproporcję między wynikami operacyjnymi w rozpatrywanym okresie kwartalnym i jego okresie odniesienia, a także generalnie nieznaczne zmiany r/r na tym poziomie w poprzednich okresach sprawozdawczych, można wnioskować, że regres ten może być rzędu dobrych 30-40%. Tym samym należy stwierdzić, że bieżąca wycena rynkowa Grupy w dużym stopniu uwzględnia ten fakt i trudno tu mówić o jakimś niedowartościowaniu. Link do wskaźników www.stockwatch.pl/gpw/assecopo... oraz... wycen www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-03-17

Wpisów: 37

Wysłane:

25 stycznia 2018 19:57:45

przy kursie: 47,40 zł

NOWY temat:

Witam wszystkich,

Mam nadzieje, ze odczyta to ktos bardziej zorientowany i szybko podzieli sie wiedza na nurtujacy mnie temat.

Bylem udzialowcem Asseco SLO, nie odezwalem sie na wezwanie, mam juz wszystko zalatwione, by otrzymac materialne akjce, a jednak Asseco Poland baaaardzo nalega na ich odkup ( po mojej wyzszej niz w wezwaniu cenie!).

Nie bylo wykupu przymusowego, jak niedawno w Synthosie, ja jestem gotowy do posiadania akcji w formie papierowej, a glowny udzialowiec mocno napiera.

Czy chodzi jedynie o wysokie koszty administracyjne zwiazane z utrzymywaniem korespondencji z drobniutkimi udzialowcami czy chodzi tutaj o cos powazniejszego?

|

|

5

Dołączył: 2009-07-09

Wpisów: 241

Wysłane:

6 maja 2018 10:32:13

przy kursie: 44,24 zł

Masz jaja chłopie ! To jakaś rewelacja co piszesz , zawsze myślałem, że takie coś wiąże się z utratą kapitału/dyskryminacją mniejszościowych , a tu taki bonus.Gratuluję. Najpewniej przyczyna jest taka: spółka ma dobre perspektywy i jej wartość będzie rosła (księgowa również ) i za jakiś czas to Ty będziesz mógł zrobić squeese out (reguluje to art. jakiś 4..coś KSH przymusowy wykup) po cenie wyyyższej niż ta "wyższa". Decyduje wartość książki lub biegły rewident na koszt spółki!! Ale jazda zazdroszczę!! The Dogs of deal.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

13 września 2018 06:28:06

przy kursie: 43,80 zł

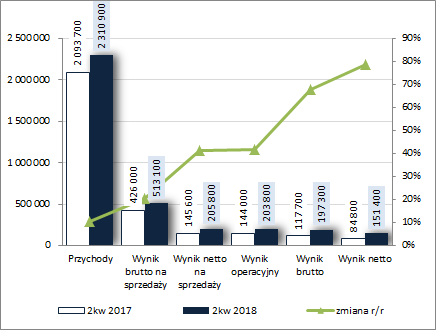

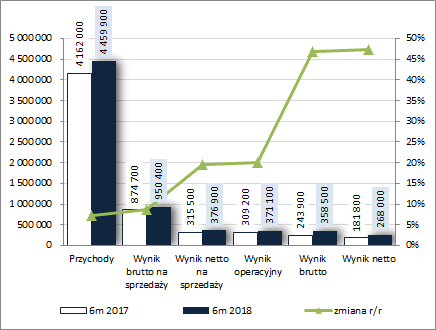

Asseco – reaktywacja: omówienie sprawozdania finansowego po 2 kw. 2018 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 2 kw. 2018 r. GK Asseco Poland odnotowała wyraźną poprawę r/r na wszystkich poziomach wynikowych [r]rachunku zysków i strat[/b], bijąc zarazem oczekiwania wielu analityków. Jednocześnie warto w tym miejscu odnotować, że w sprawozdaniu Grupy ponownie konsolidowane były wyniki Formuli Systems, nad którą Asseco odzyskało kontrolę (w 4 kw. 2017 r.) mimo posiadania poniżej 50% udziałów. W obszarze działalności podstawowej skonsolidowane przychody Grupy wzrosły r/r o 10%, zysk brutto na sprzedaży o 20% (marża brutto wyniosła 22,20 wobec 20,35% przed rokiem; z wyjątkiem kosztów usług obcych, które wzrosły r/r o 11% wszystkie pozostałe główne składniki kosztowe działalności rosły w tempie wyraźnie niższym od przychodów), a zysk netto na sprzedaży o 41% (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 10%). Poprawa była kontynuowana również na dalszych poziomach wynikowych – zysk operacyjny wzrósł o 42% (koszty netto na działalności pozostałej wyniosły 2 mln zł wobec 1,6 mln zł przed rokiem), a zysk brutto o 68% (finansowe koszty netto wyniosły 6,5 mln zł wobec 26,3 mln zł przed rokiem; efekt znacznych dodatnich różnic kursowych). Ostatecznie po uwzględnieniu obciążeń podatkowych na poziomie netto Grupa odnotowała poprawę zysku o 79% (niższa r/r efektywna stopa podatkowa), w tym o 69% dla akcjonariuszy. W skali 6m 2018 r. zmiany r/r w poszczególnych obszarach rachunku zysków i strat ACP nie były aż tak okazałe niemniej jednak również pokazały poprawę – przychody ze sprzedaży wzrosły o 7%, zysk brutto na sprzedaży o 9%, zysk netto na sprzedaży o 19%, zysk operacyjny o 20%, zysk brutto i netto o 47%, w tym netto dla akcjonariuszy o 39%. Opisaną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

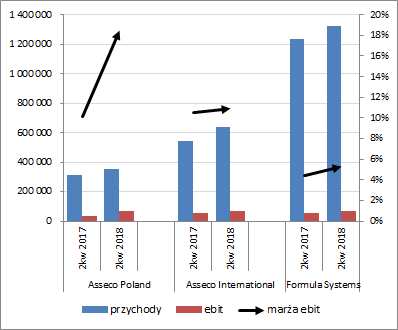

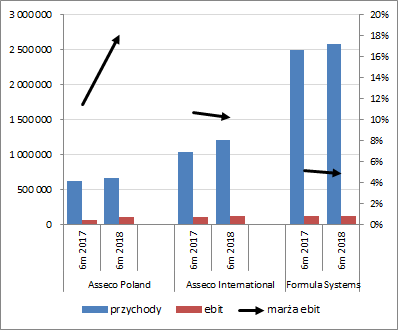

kliknij, aby powiększyćJak zauważono na wstępie zaraportowane wyniki okazały się znacznie lepsze od konsensusu rynkowego. W przypadku przychodów o 5%, wyniku EBITDA o 10%, a wyniku netto o 32%. Z perspektywy geograficznych segmentów działalności ACP (nowy podział – Asseco Poland – Polska z wyłączeniem Asseco Business Solutions, Asseco International – Europa, z uwzględnieniem Asseco Business Solutions, Formula Systems – Izrael, Ameryka Północna, Japonia oraz region EMEA, tj. Bliski Wschód, Europa i Afryka) w 2kw. 2018 r. można stwierdzić generalną poprawę przychodów, wyniku EBIT i marży, w tym w największym zakresie na rynku polskim. Nieco słabiej, głównie z uwagi na niższe marże, prezentuje się to w ujęciu za 6m. Od strony wartościowej przedstawioną wyżej sytuację w ramach poszczególnych segmentów geograficznych Grupy zobrazowano na wykresach poniżej [jednostki odpowiednio – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyć Wyraźną poprawę wyników Grupy w rozpatrywanym okresie sprawozdawczym łączyć można ze zmianami w zakresie jej struktury asortymentowej sprzedaży – wzrost sprzedaży oprogramowania i usług własnych (+10,7% w 2 kw. oraz 6,1% w całym półroczu), przy jednoczesnym zmniejszeniu sprzedaży oprogramowania i usług obcych. Dodatkowo warto zauważyć, że wzrost przychodów osiągnięto we wszystkich trzech obszarach działalności tj. rozwiązaniach dla bankowości i finansów (+9,1% w 2kw), przedsiębiorstw (+11,7%) oraz instytucji publicznych (+10,2%) – tabela i wykres poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie słabsze wyniki Formula Systems są w znacznym stopniu pochodną dodatkowych kosztów amortyzacji wartości niematerialnych i prawnych rozpoznanych w ramach rozliczenia nabycia, będących skutkiem odzyskania kontroli nad tym podmiotem przez Grupę Asseco w 4 kw. 2017 r. Z punktu widzenia tendencji rozwojowych ACP w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można powiedzieć, że od strony wielkości wynikowych Grupa stopniowo odrabia regres, jaki zanotowała w 3 kw. 2017 r. po czasowej utracie kontroli nad Formula Systems. Z drugiej jednak strony patrząc się na poszczególne wskaźniki rentowności można stwierdzić próby przełamania dotychczasowej negatywnej tendencji w tym obszarze, co niewątpliwie należy ocenić pozytywnie.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście oczekiwań względem kolejnych okresów sprawozdawczych ACP należy odnotować, że Grupa korzysta obecnie z dobrej koniunktury gospodarczej, która zarazem przekłada się na wzrost rynku IT (wg PMR wzrost rynku IT w Polsce powinien w 2018 r. przyśpieszyć do 6% z 2,7% osiągniętych w 2017 r.) oraz odwilży, jaka nastąpiła w zamówieniach publicznych. Grupa systematycznie zwiększa swój portfel zamówień, w tym we wszystkich obszarach swojej działalności (bankowość i finanse, przedsiębiorstwa, instytucje publiczne), i co równie istotne przełamała spadkową tendencję w zakresie realizowanej marży na sprzedaży (wykres poniżej, jednostka – mln zł oraz %).

kliknij, aby powiększyćJednocześnie trzeba mieć świadomość, że obserwowane ostatnio korzystne uwarunkowania makroekonomiczne, zarówno w Polsce jak i na świecie, są już raczej w końcowej fazie, co nie nastraja zbyt optymistycznie względem dalszej (kilkukwartalnej) perspektywy wynikowej Grupy Asseco. W porównaniu z rachunkiem zysków i strat mniej pozytywnie w rozpatrywanym okresie sprawozdawczym przedstawia się sytuacja ACP z perspektywy sprawozdania z przepływów pieniężnych. W 2 kw. 2018 r. Grupa odnotowała odpływ środków na poziomie salda ogólnego rzędu 192 mln zł, co jednocześnie było wynikiem mniejszym niż 221,7 mln zł odpływu, który odnotowano przed rokiem (wykres poniżej po lewej, jednostka – tys. zł). Główną przyczyną takiego stanu rzeczy były znaczne i zarazem wyższe r/r wydatki finansowe Grupy (298,9 wobec 254,1 mln zł; głównie spłaty zadłużenia i wypłata dywidendy). W obszarze inwestycyjnym wydatki uległy znacznemu ograniczeniu (79,4 wobec 125,9 mln zł), a w obszarze operacyjnym odnotowano wyższy dopływ środków (186,3 wobec 158,3 mln zł), przy jednoczesnej poprawie zarówno na poziomie EBITDA (316,3 wobec 222,3 mln zł) jak i nadwyżki finansowej netto (263,9 wobec 163,1 mln zł). W ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) widać, że po załamaniu, które nastąpiło w 3 kw. 2017 r., po sprzedaży części pakietu udziałów i czasowej utracie kontroli w Formuli Systems, sytuacja gotówkowa ACP ulega systematycznej poprawie, w czym główną zasługę ma rosnąca z okresu na okres nadwyżka finansowa netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOdzyskanie kontroli nad Grupą Formula Systems, podobnie jak wcześniej jej utrata, wprowadziło sporą zmienność w zakresie bilansu Grupy Asseco i jego porównywalności. W porównaniu do wcześniejszego okresu sprawozdawczego suma bilansowa Grupy na koniec czerwca okazała się mniejsza o 21%. Po stronie aktywów wynikało to głównie ze zmniejszenia wartości niematerialnych i prawnych, w tym głównie wartości firmy, (-34%), co przełożyło się na spadek łącznej wartości składników trwałych majątku o 29%; wartość składników obrotowych wzrosła o 1%, w tym głównie za sprawą należności. Z kolei po stronie pasywów odnotowano spadek kapitału własnego o 32% (efekt przekształceń po odzyskaniu kontroli nad Grupą Formula Systems) i wzrost zobowiązań ogółem o 6% (zobowiązania krótkoterminowe zwiększyły się o 14%, a długoterminowe zmniejszyły o 5%; jednocześnie dług oprocentowany zwiększył się o 9% i stanowił na koniec okresu 37% zobowiązań ogółem). Zmiany te nie miały istotnego przełożenia na i tak dość korzystną strukturę kapitałowo-majątkową ACP – pełne pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednocześnie mimo dużych zmian wewnątrzbilansowych Grupa utrzymała nadwyżkę kapitału obrotowego netto względem bieżących potrzeb, choć uległa ona pewnemu stopnieniu.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej ACP widzianej przez pryzmat analizy wskaźnikowej mamy pewne osłabienie w stosunku do poprzedniego okresu sprawozdawczego – dotyczy to głównie kwestii płynności finansowej, która w różnych ujęciach uległa pogorszeniu, przy czym nadal w ramach obszaru bezpiecznego (serwisowy rating wynosi obecnie A-). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/assecopo... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty nadal wskazują na spore niedowartościowanie akcji ACP na GPW w Warszawie. Warto tu jednakże mieć na uwadze sporą wartość firmy wykazywaną w aktywach (ok 1/3 sumy bilansowej) oraz fakt, że z uwagi na specyfikę organizacji GK Asseco spora część wypracowanego zysku przypada akcjonariuszom mniejszościowym. W tym świetle bieżąca wycena rynkowa ACP nie odbiega już tak bardzo od jej fundamentów, jak można by sądzić po wynikach, jakby nie było uproszczonych, modeli wyceny. Link do wskaźników www.stockwatch.pl/gpw/assecopo... oraz... wycen www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

6

Grupa: SubskrybentP1

Dołączył: 2013-03-04

Wpisów: 39

Wysłane:

17 maja 2019 10:30:05

przy kursie: 48,76 zł

Witam,

proszę o wyjaśnienie, bo za bardzo nie kumam. Wczoraj na zamknięciu ACP wyniosło 51,55 zł, dzisiaj kurs oscyluje wokół 48,80zł, a pomimo tego na rachunku maklerskim pokazuje mi +0,66%. Na Stockwatchu widzę, że spadek jest uwzględniony (-5,45%), ale na innych portalach (PB, Parkiet, itd.) zmiana kursu pokazuje się na plus...?

Dzięki z góry, pozdrawiam.

|

|