Pamiętaj chemiku młody, do reakcji trzeba więcej sody!– omówienie sprawozdania finansowego Ciech po IV kw. 2018 r.

Ciech to międzynarodowa, rozwijająca się grupa chemiczna oraz znaczący gracz na europejskim i globalnym rynku chemicznym. GK Ciech zajmuje się produkcją i sprzedażą takich wyrobów jak soda kalcynowana, soda oczyszczona, sól, ale także środki ochrony roślin, pianki poliuretanowe, krzemiany

i opakowania szklane.

Na początek trzeba spółkę pochwalić za prowadzoną stronę dotyczącą relacji inwestorskich. Strona jest przejrzysta, zawiera dużo informacji biznesowych oraz finansowych. Podstawowe dane finansowe (również dotyczące segmentów) można pobrać w postaci Excela, są tworzone prezentacje wynikowe (choć przydałoby się, aby były dostępne równocześnie z publikacją wyników), a dodatkowo spółka regularnie organizuje chaty z inwestorami indywidualnymi.

Przychody Ciechu w IV kw. 2018 r. wyniosły 971 mln zł i były o 9,0 mln zł (0,9 proc.) wyższe r/r. I to jest chyba jedyna dobra informacje jeśli chodzi o wyniki czwartego kwartału.

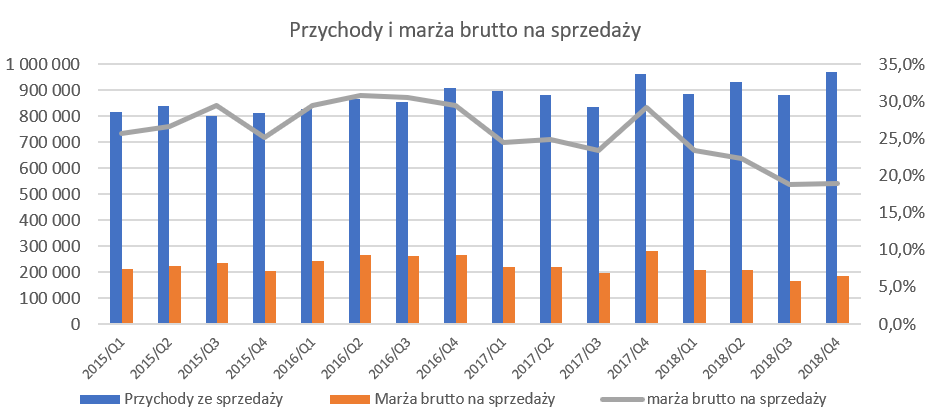

kliknij, aby powiększyćNiestety za wzrostem obrotów nie poszedł zysk brutto na sprzedaży, który wyniósł tylko 183,4 mln zł i był aż o 97,7 mln zł (-34,8 proc.) niższy r/r. Marża na tym poziomie rachunku zysków i strat wyniosła 18,9 proc. i była o 10,3 pp. niższa r/r oraz o 0,1 pp. wyższa kw/kw. Jak widać na wykresie w ostatnich 4 latach były te (trzeci i czwarty kwartał) najniższe procentowo marże osiągnięte przez GK Ciech. Nie jest to koniec złych informacji, co pokazuje kolejny wykres.

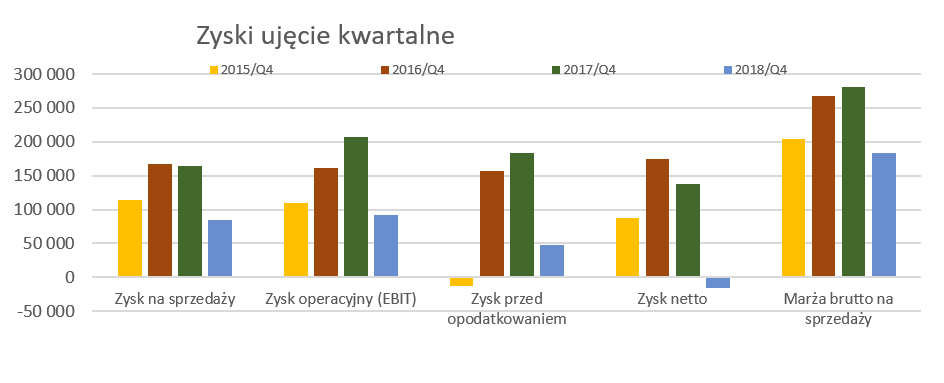

kliknij, aby powiększyćIstotnie niższa marża brutto na sprzedaży w oczywisty sposób wpłynęła również na zysk operacyjny, który był niższy o 115 mln zł, czyli -55 proc. r/r. Zysk na sprzedaż zmniejszył się „tylko” o 48,1 proc., w związku z ograniczeniem kosztów zarządu oraz sprzedaży. Saldo na działalności operacyjnej wyniosło 7,3 mln zł w porównaniu do 43,1 mln rok wcześniej. Trzeba jednak zaznaczyć, że baza zeszłoroczna była nadzwyczaj wysoka i było to związane przede wszystkim z rozwiązaniem rezerw na zobowiązania i odpisów aktualizujących wartość należności oraz wpływów ze sprzedaży nadwyżki certyfikatów CO2. W analizowanym kwartale wpływ tych czynników jak widać był istotnie niższy.

Kompletny dramat widać na zysku przed opodatkowaniem, który wyniósł 48 mln zł, co było wartością niższą aż o 135 mln zł r/r (-73,6 proc.). W wypadku zysku przed opodatkowaniem możemy pisać przynajmniej o słowie zysk, ale już na poziomie netto zamienia się to słowo na „strata”. W analizowanym kwartale GK Ciech zaraportowała stratę netto w wysokości 16 mln zł, w porównaniu do 138 mln zł zysku rok wcześniej oraz 27 mln zł również zysku w poprzednim kwartale.

W tym miejscu dwa słowa wytłumaczenia tak słabych wyników na poziomie zysku netto przed opodatkowaniem oraz zysk netto. Na te dwie pozycje wpłynęła konieczność utworzenia rezerwy na kontrolę podatkową rozliczeń CIT 2012, która obniżyła wynik kwartału łącznie o 67,2 mln zł (23,5 mln jako koszty finansowe oraz 43,7 mln zł. Spółka informowała o tym ryzyku w wcześniejszym raporcie i chociaż nie zgadza się z ustaleniami naczelnika Małopolskiego Urzędu Celno-Skarbowego to postanowiła utworzyć odpis. Nie wchodząc w szczegóły warto jednak zaznaczyć, że w spółkach grupy kapitałowej trwają kolejne kontrole podatkowe podatku dochodowego od osób prawnych. Ich potencjalne ryzyko to ponad 22 mln zł plus należne odsetki.

Dodatkowo spółka poinformowała, że w wypadku gdyby przegrała wszystkie obecnie toczące się kontrole podatkowe to potencjalny wpływ na obciążenie wynikowe (w formie dodatkowych zobowiązań podatkowych lub braku możliwości realizacji aktywa na odroczony podatek dochodowy skalkulowanego na stratach podatkowych), wyniósłby 143,8 mln zł. W tej kwocie jest już 43,7 mln zł wynikające z kontroli CIT 2012.

Wyniki czwartego kwartału były więc fatalne, zarówno na podstawowej działalności jak i niższych liniach zyskowności. W związku z tym trudno było się spodziewać dobrych wyników całego roku.

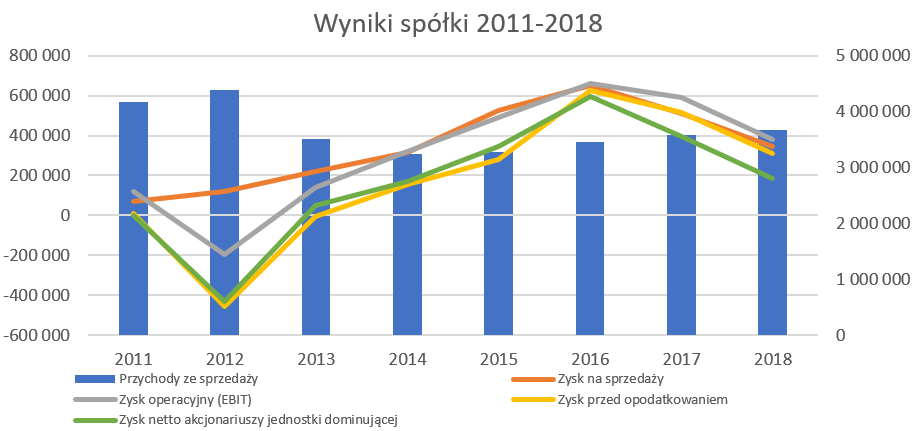

kliknij, aby powiększyćNiestety przypuszczenia te okazały się słuszne. Spółka zaraportowała wprawdzie sprzedaż najwyższą od 6 lat, ale jest to chyba jedyna pozytywna informacja dla inwestorów. Zysk operacyjny był najniższy od 4 lat a rentowność. na tym poziomie wyniosła 10,3 proc., czyli o 6,1 i 8,8 p.p mniej niż w dwóch poprzednich latach. Podobnie zachowały się inne linie rentowności (dodatkowo „dobijane” efektem kontroli podatkowej) i w efekcie zysk netto wyniósł tylko 183 mln zł, w porównaniu do 393 mln w roku poprzednim. Zyskowność na poziomie netto wyniosła 5,0 proc. i była zbliżona do tej osiągniętej ostatnio w 2014 roku. Powodów tak słabej rentowności na poziomie operacyjnym jest kilka i opiszę je dokładniej przy analizie segmentów.

Generalnie jednak największym problemem są rosnące koszty wytworzenia produktów (surowce, energia, płace), których nie udało się przełożyć w wystarczającym stopniu na podwyżki cen wyrobów gotowych. Gdy do tego dodamy problemy wewnętrzne z ustabilizowaniem produkcji, które wystąpiły w 2018 roku, wysoki spadek zyskowności przestaje dziwić.

Jeszcze kilka zdania na temat wyniku na pozostałej działalności operacyjnej. Pozostałe przychody operacyjne za 2018 rok wyniosły 89 mln zł, czyli 27,5 mln. zł mniej niż w 2017 roku. Spadek ten wynikał głównie z niższych rozwiązań rezerw, opisów aktualizujących wartość należności oraz niższej sprzedaży nadwyżki certyfikatów CO2, przez spółkę rumuńską. Z kolei pozostałe koszty operacyjne za 2018 rok wyniosły 56,5 mln. zł, co oznacza, że wzrosły o 17 mln zł. Ich wyższy poziom to efekt między innymi wyższych kosztów związanych z niewykorzystaniem majątku i zdolności produkcyjnych, utworzeniem dodatkowych rezerw na ochronę środowiska oraz ujemnej wyceny nieruchomości inwestycyjnych do wartości godziwej.

Zanim przejdę do segmentów popatrzmy jeszcze na koszty sprzedaży oraz koszty zarządu.

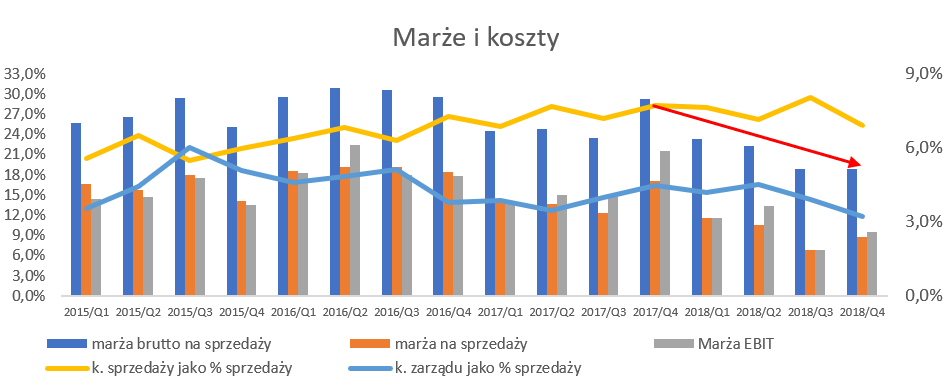

kliknij, aby powiększyćMarża brutto na sprzedaży, najniższa w drugim półroczu 2018 od kilku lat, oczywiście to główny powód sporo niższej rentowności. To co może napawać minimalnym optymizmem to zachowanie się pozostałych kosztów operacyjnych (sprzedaży oraz ogólnozakładowych). Ich sumaryczna wartość w czwartym kwartale wyniosła 98 mln zł i była o 16,1 proc. niższa r/r. W ciągu całego 2017 roku wartości te odpowiednio wynosiły 416 mln zł oraz +2,9 proc. Oznacza to, że udział analizowanych kosztów w strukturze sprzedaży w latach 2016-2018 był na podobnym poziomie i wynosił około 11,3 proc. Za wcześnie ogłaszać sukces, ale jest szansa, że przynajmniej na poziomie tych kosztów Ciech zacznie odnosić sukcesy w ich redukcji.

Soda to wciąż podstawa Ciechu Spółka Ciech od zawsze kojarzyła się z sprzedażą sody i tak jest nadal, pomimo tego, że paleta sprzedawanych produktów jest zdecydowanie szersza

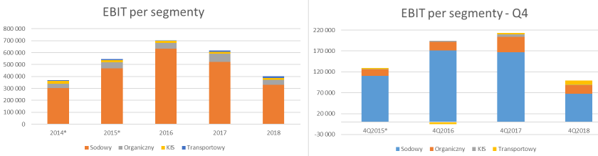

kliknij, aby powiększyćSprzedaż i EBIT segmentu sodowego stanowiły w 2018 roku prawie 2/3 całości wyników grupy. Drugim istotnym segmentem jest segment organiczny, który z kolei dokłada się do tych wartości w okolicach 25 proc. Z rachunku segmentowego i dwóch powyższych wykresów wynika, że spadek EBIT to przede wszystkim zasługa największego i najważniejszego segmentu sodowego, za równo w czwartym kwartale jak i całym 2018 roku. Jest to oczywiście prawda, lecz uczciwie trzeba podkreślić, że również segmenty organiczny oraz KIS (krzemiany i szkło) zanotowały istotne pogorszenie zyskowności zarówno w ostatnim kwartale jak i całym 2018 roku.

Analizę segmentów rozpocznę więc od tego najważniejszego czyli sodowego.

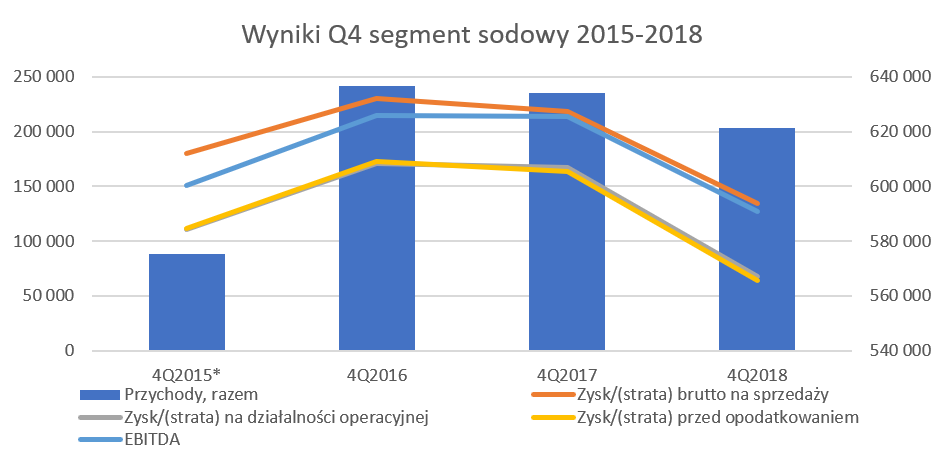

kliknij, aby powiększyćPrzychody zewnętrzne w tej dywizji wyniosły 606 mln zł i były o 16 mln zł (2,6 proc.) niższe r/r. Istotnie spadła marża brutto na sprzedaży do poziomu 134 mln zł i była aż o 84,5 mln zł (38,7 proc.) niższa r/r.

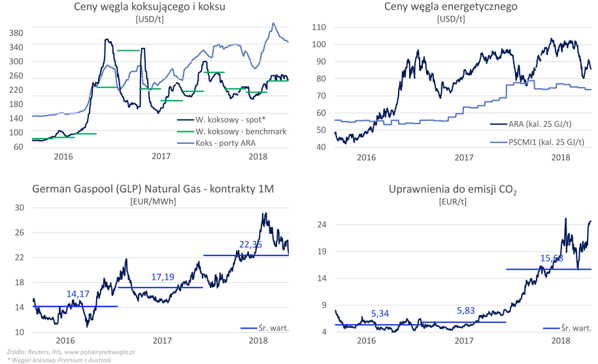

Spadek rentowności segmentu wpisuje się w długofalową tendencję, ponieważ marża procentowa w ujęciu r/r spada od 1 kwartału 2017 roku. Zarząd spółki w sprawozdaniu wyjaśnia, że na wyniki segmentu w czwartym kwartale wpłynęły niższe wolumeny sprzedaży sody (-5 proc.) oraz gorsze wskaźniki zużycia w wyniku planowanych i nieplanowanych postojów. Dodatkowo koszt wytworzenia cały czas był pod presją wyższych ceny surowców energetycznych, paliwa piecowego, certyfikatów CO2 oraz energii elektrycznej. Gdy do tego dodamy niższe ceny sprzedaży w Europie (wg danych rynkowych o 7 EUR na tonę) to otrzymujemy dość niewesoły obraz. Zerknijmy zresztą na tendencje na rynkach istotnie wpływających na koszt wytworzenia sody.

kliknij, aby powiększyćW zasadzie ceny węgla koksującego, węgla energetycznego oraz uprawnień do emisji CO2 zanotowały istotne wzrosty w 2018 roku w porównaniu do lat poprzednich. Jedynie cena gazu naturalnego zaczyna wykazywać obecnie tendencje spadkowe, choć w samym 2018 roku jej średnia była istotnie wyższa niż rok wcześniej. Gdy do tego dodamy kwestie związane z presją pracowniczą, powoli zaczynamy rozumieć powody tak drastycznego spadku rentowności. Spółka co prawda korzystała na wzrostach cen sody w dolarach na rynkach zamorskich, ale trzeba pamiętać, że nie jest to w tym segmencie rynek podstawowy.

Zarząd spółki, co oczywiste, jednak optymistycznie patrzy w przyszłość tego segmentu akcentując dobre perspektywy odbiorców sody (producenci szkła płaskiego oraz opakowaniowego a także producenci detergentów) jak i wzrostowe prognozy dla sody kalcynowanej w rejonach świata, gdzie spółka aktywnie działa. Dodatkowo wydaje się, że większość analityków prognozuje odwrócenie spadkowego trendu ceny sody kalcynowanej, który panował w 2018 roku,.

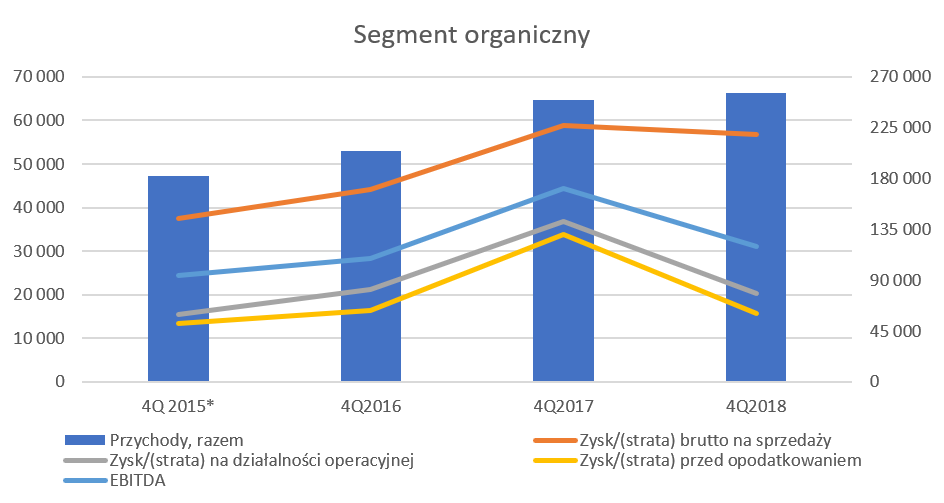

Gdyby faktycznie podwyżki na poziomie 5-7 proc. (takie informacje pojawiają się w branży) zostały zrealizowane to oczywiście rentowność marży brutto na sprzedaży mogła by wzrosnąć w całym roku nawet o 100 mln zł, co oczywiście jest wartością istotną.W segmencie organicznym przychody od podmiotów zewnętrznych wzrosły o 7 mln zł (2,6 proc.) i wyniosły 256 mln zł.

kliknij, aby powiększyćSprzedaż w czwartym kwartale zwiększyła się aż o 25,4 proc. w porównaniu z poprzednim kwartałem. Jest to przede wszystkim, występującym od kilku lat, efektem sprzedaży przedsezonowej środków ochrony roślin. Są to produkty o relatywnie wyższej marży w porównaniu do pozostałych produktów wchodzących do segmentu organicznego (żywice i pianki). Marża brutto na sprzedaży również jak w wypadku poprzedniego segmentu spadła – (3,7) proc. w IV kw. r/r, lecz spadek był istotnie mniejszy. Niestety cała nadwyżka produkcyjno-handlowa została zjedzona przez wzrost kosztów sprzedaży, które zwiększyły się o 10,5 mln zł r/r (66 proc.). Niestety spółka nie przedstawiła wytłumaczenia tak drastycznego wzrostu tych kosztów. Koszty sprzedaży stanowiły aż 10,43 proc. sprzedaży, podczas gdy rok wcześniej było to 6,4 proc., a w poprzednim kwartale 8,6 proc. Próbując znaleźć wytłumaczenie eksplozji tych kosztów można jego szukać w konsolidacji wyników Proplanu (być może inna struktura marżowo-kosztowa w tej przejętej firmie) lub też istotnym zwiększeniu sprzedaży eksportowej co zazwyczaj wiąże się z wyższymi kosztami transportu. Ostatecznie EBIT wyniósł 20,2 mln zł i był o 16,7 mln zł (45 proc.) niższy r/r. Wpływ na taką sytuację miały przede wszystkim mniejszy popyt na środki ochrony roślin w Polsce (pogoda) i żywice (nadpodaż żywic azjatyckich), oraz wzrost kosztów surowców (dot. ER, UPR i SPR).

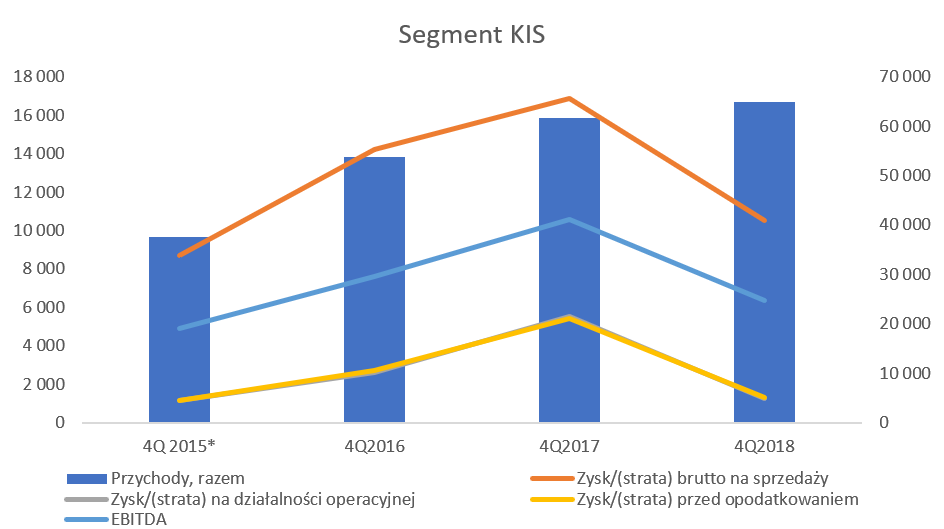

Podczas poprzedniej analizy wskazywaliśmy, że spadki w dwóch najbardziej istotnych segmentach zostały skompensowane przez wzrost w dywizji krzemianów i szkła. Niestety w ostatnim kwartale 2018 również ten segment podążył za większymi braćmi.

kliknij, aby powiększyćPrzychody w tej dywizji wyniosły 65 mln zł i były o 3,2 mln zł (5,9 proc.) wyższe r/r. Niestety spadła marża brutto na sprzedaży do poziomu 16,2 proc, czyli aż o 11,2 p.p. mniej niż rok wcześniej. W efekcie marża wartościowo wyniosła tylko 10,5 mln zł co były wynikiem gorszym o 37,6 proc. r/r. Koszty sprzedaży i zarządu sumarycznie spadły o 1,6 mln zł, ale ze względu na drastyczne obniżenie marzy brutto na sprzedaży, zysk operacyjny spadł do poziomu 1,2 mln zł, co było wynikiem r/r gorszym o ponad 4,2 mln zł oraz porównywalnym z osiągniętym w czwartym kwartale 2015 roku.

Poszukując pozytywów można zauważyć wyższe wolumeny sprzedaży szklistego krzemianu sodu o 20 proc. w efekcie przebudowy jednego z pieców czy też wzrost popytu, głównie związane z rozwojem branż krzemionki strącanej. Niestety nie można zapominać o negatywnych tendencjach takich jak: wyższe o prawie 1/5 koszty energii elektrycznej, agresywna konkurencja na rynku krzemianów sodu (znaczne niewykorzystanie zdolności produkcyjnych wśród innych producentów), czy wzrost konkurencji w obszarze opakowań szklanych (co w efekcie oznacza często obniżkę cen).

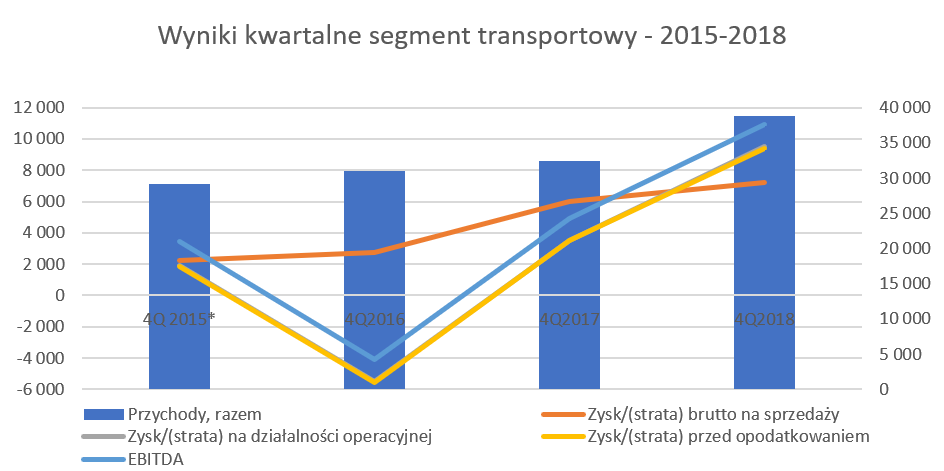

Spółka wyróżnia jeszcze segment transportowy, który przede wszystkim (80-90 proc.) świadczy swoje usługi na rzecz innych segmentów.

kliknij, aby powiększyćSprzedaż w tym segmencie istotnie wzrosła (+19,7 proc.) w czym zasługa zarówno przychodów w obrębie grupy Ciech (+11 proc.) jak i sprzedaży na zewnątrz (+128,4 proc.). Zwiększona sprzedaż jest efektem zwiększonego wolumenu co oczywiście cieszy. EBIT w tej dywizji wyniósł aż 9,4 mln zł co oznacza wzrost o 6 mln zł r/r. Patrząc na wynik widzimy, że marża brutto na sprzedaży została utrzymana na poziomie 18,4 proc., a koszty sprzedaży i zarządu pozostały mniej więcej na tym samym wartościowo poziomie. Tak więc jest to jeden z powodów przyrostu zysku operacyjnego (wpływ około +1,2 mln zł). Drugim, ważniejszym jest 4,2 mln zł na wyniku na pozostałej działalności operacyjnej. Niestety spółka nie skomentowała tego w swoim raporcie bądź prezentacji. Po analizie wyniku EBITDA oraz EBITDA znormalizowana, widać, że różnica między nimi wynosi właśnie ok. 4,1 mln zł. To pozwala mi przyjąć założenie, że właśnie te 4,2 mln stanowi jakiś pozytywny one-off, który raczej się nie powtórzy w kolejnych kwartałach.

Warto także zwrócić uwagę na segment korporacyjny i pozostały. Obciążenie z tytułu funkcji korporacyjnych było o 7,2 mln zł niższe r/r, choć warto wspomnieć, że koszty operacyjne w czwartym kwartale 2017 roku w tej dywizji były nad wyrazem wysokie (15,7 mln zł). Za to w segmencie pozostałe mamy spadek wyniku o 8,4 mln zł, co jest efektem wspomnianej wcześniej zmian na pozostałych przychodach i kosztach operacyjnych rok wcześniej.

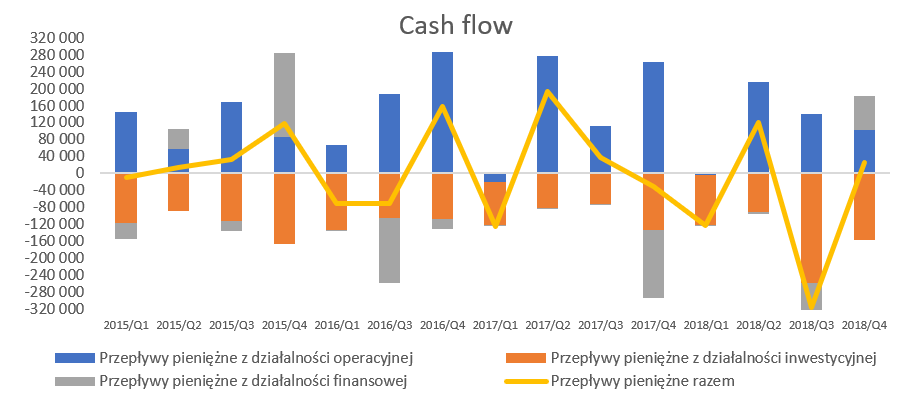

Słabsze wyniki + wyższy Capex = słabszy cash flow = większy dług Spółka zaraportowała słabsze wyniki r/r więc można się było również spodziewać przełożenia tego stanu rzeczy na rachunek przepływów pieniężnych.

kliknij, aby powiększyćCashflow operacyjny w IV kw. roku wyniósł 101,1 mln zł w relacji do 261,1 mln zł przed rokiem. Operacyjny cash flow za cały rok wyniósł + 454 mln zł, co było wynikiem gorszym o 175 mln zł niż rok wcześniej. Z kolei w działalności inwestycyjnej w 2018 roku grupa wydała 678 mln zł z czego 156 mln zł na nabycie aktywów trwałych (Proplan), natomiast przed rokiem 411 mln zł.

W czwartym kwartale widzieliśmy również dodatnie saldo na działalności finansowej w kwocie 82 mln zł, co wynikała przede wszystkim z większej wartości zaciągniętych kredytów i pożyczek niż spłaconych.

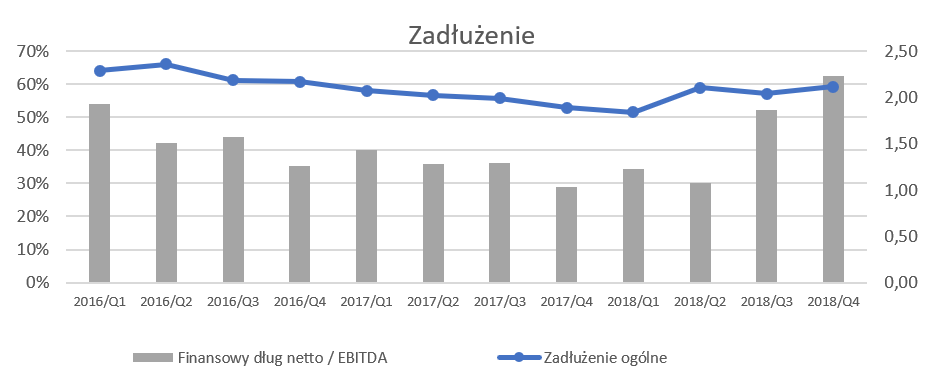

kliknij, aby powiększyćUlubiony wskaźnik analityków bankowych czyli finansowy dług netto / EBITDA wzrósł do poziomu powyżej 2,2, co oznaczy dwukrotny wzrost r/r. Oceniając wartości bezwzględne, trzeba jednak się zgodzić z zarządem, który twierdzi, że cały czas jest on na bezpiecznym poziomie. Warto jednak pamiętać, że wskaźnik ten może się dość szybka zmieniać zarówno poprzez zmiany w liczniku jak i mianowniku, więc warto go obserwować.

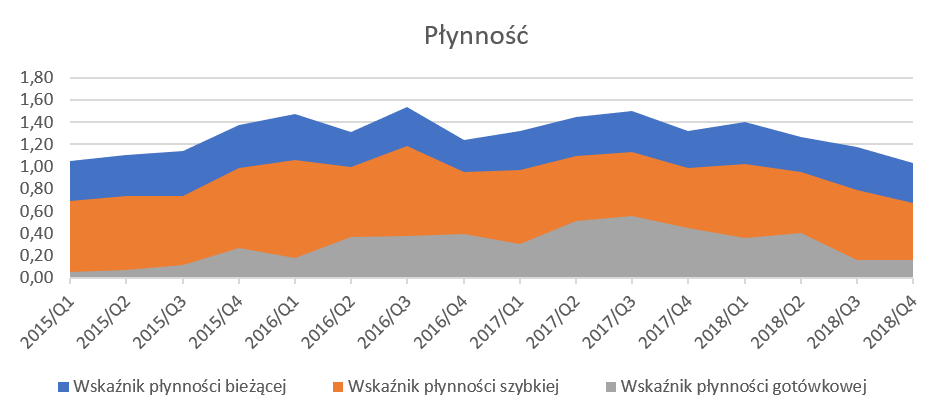

Warto również napisać dwa słowa jeśli chodzi o wskaźniki płynności.

kliknij, aby powiększyćWskaźnik płynności bieżącej sytuuje się obecnie w okolicach 1,0 co jest wynikiem o około 0,3 gorszym niż rok wcześniej. Jeśli chodzi o wskaźnik płynności szybkiej to jego obecna wartość to 0,7 w porównaniu do 1,0 rok wcześniej. Wskaźniki płynności od kilku kwartałów wykazują tendencje malejące co w tym konkretnym przypadku nie jest objawem pozytywnym. Dzieje się tak przede wszystkim z powodu zmniejszania się różnicy środków pieniężnych i kredytów krótkoterminowych (obydwie pozycje wchodzą w skład tych wskaźników: pierwsza do mianownika a druga do licznika). Rok temu różnica tych wartości była dodatnia i wynosiła około 300 mln zł, podczas gdy na koniec tego roku było to -69 mln zł. Konieczność zaciągnięcia nowych kredytów wynikała zarówno z wypłaty dość znacznej dywidendy w trzecim kwartale 2018 roku w kwocie 395 mln zł jak i ponoszonych wydatków inwestycyjnych a także mniejszych zysków, które przekładały się na niższe przepływy operacyjne. To oczywiście ma przełożenie na wskaźniki zarówno zadłużenia jak i płynności.

Podsumowanie i ogólna ocena„2018 rok był dla Grupy CIECH okresem pełnym wyzwań, szczególnie w zakresie wzrostu cen surowców, energii elektrycznej czy uprawnień do emisji CO2. Tym bardziej warto docenić fakt, że pomimo niesprzyjającej sytuacji rynkowej” – jest to pierwsze zadanie z listu prezesa zarządu Ciech SA do akcjonariuszy za rok 2018 i wydaje się, że trafnie opisuje miniony rok, Od siebie tylko mogę dodać, że nie wydaje się, aby czynniki wymienione powyżej zniknęły w 2019 roku, a wręcz niektóre z nich mogą jeszcze przybrać na sile.

Grupa CIECH przed końcem 2018 roku ogłosiła strategię na lata 2019-2021, która ma być ukierunkowana na poprawienie efektywności grupy poprzez wzrost biznesów specjalistycznych. Efektem wdrożenia strategii ma być uzyskanie w 2021 roku przychodów na poziomie powyżej 4 mld zł (obecnie 3,67 mld zł) oraz wyniku EBITDA w kwocie ponad 900 mln zł (obecnie 654 mln zł). Jak widać zakładany przyrost wyniku operacyjnego powiększonego o amortyzację jest istotnie wyższy niż dynamika sprzedaży. W 2018 roku rentowność EBITDA wyniosła niecałe 18 proc., podczas gdy wskaźnik ze strategii wynosi ponad 22 proc. Jest to możliwe do osiągnięcia, ponieważ średnia EBITDA z 3 lat wcześniejszych (2015-2017) wynosiła ponad 23 proc. Pamiętać jednak należy, że spółka nie zmagała się wtedy z tak dużymi wyzwaniami jak w chwili obecnej w zakresie cen energii, węgla, surowców czy presji płacowej. Zarząd spółki zakłada, że czynnikiem wspomagającym wzrost EBITDA będzie również zwiększanie udziału w wyniku biznesów specjalistycznych do około 1/3, co powinno pozytywnie oddziaływać na marże spółki.

Nie byłbym sobą gdybym jednak nie wymienił chociaż szeregu ryzyk, które należy wziąć pod uwagę przy podejmowaniu decyzji o inwestycję w tę spółkę:

a) Ryzyko efektów kontroli podatkowych a także realizacja aktywa z tytułu odroczonego podatku dochodowego może zarówno negatywnie wpływać na cash flow spółki jak i same raportowane zyski.

b) We wrześniu 2018 roku zrezygnował z prezesowanie Maciej Tybura, który wcześniej był prezesem przez 3 lata. Dodatkowo miesiąc wcześniej z zarządu odszedł Artur Król, a w listopadzie 2018 Krzysztof Szlaga, który przepracował w Ciechu tylko nieco ponad pół roku. Nieoczekiwane zmiany w zarządzie spółki zawsze prowokują pytanie co się tak właściwie stało.

c) Wpływ rosnących kosztów energii (CO2 , koszty węgla, koszty pary wodnej) oraz pozostałych surowców na wyniki spółki.

d) W swojej strategii spółka potwierdza, że zamierza dalej inwestować, co oczywiście może mieć przełożenie na wskaźniki zadłużenia oraz rodzić pytania o przyszłe dywidendy.

e) Nie sposób nie wspomnieć o pewnej politycznej otoczce wobec tej spółki, która również może mieć pewne przełożenie na wycenę. Inwestorem wiodącym jest spółka z grupy Kulczyk Investments, która przejęła spółkę w 2014 roku.

f) Wciąż niezakończone negocjacje w sprawie zakupu pary wodnej na potrzeby spółki rumuńskiej. Ciech cały czas negocjuje i obecnie termin zakończenia został przesunięty na koniec marca 2019 roku.

g) Rosnące koszty certyfikatów C02. Analitycy BDM szacowali ich roczny deficyt na poziomie 1,1 mln ton. Przy obecnych cenach w okolicach 20 EUR/t stanowi to istotny wzrost zarówno w porównaniu do średniej ceny z 2017 (poniżej 6 EUR) jak i 2018 roku (około 16 EUR/t). Warto wspomnieć, że spółka zabezpiecza się przed wzrostem kosztów CO2 poprzez kontrakty futures na zakup certyfikatów CO2. Na koniec 2017 roku rozpoznano w kapitałach własnych kwotę 11,4 mln zł, podczas gdy w tym roku było to już 22,7 mln zł. Już tylko te kwoty pokazują, że wartości o których mówimy są znaczne, a należałoby prawdopodobnie założyć, że ekspozycja spółki nie jest raczej zabezpieczona w całości.

Spółka cały czas przynosi solidne, choć sporo mniejsze niż w latach poprzednich zyski. Nie ma jednak co ukrywać, że jest to pierwszoplanowy gracz na rynku sody w Europie (2 miejsce pod względem zdolności produkcyjnych). Oznacza to de facto dość mocne wystawienie na wahania europejskiej koniunktury, która wcale nie musi być już taka pozytywna jak w ubiegłych okresach. Po drugiej stronie trzeba jednak postawić prawdopodobne zwyżki ceny sody w 2019 roku, które powinny poprawiać marżę brutto na sprzedaży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.