Rozmrożenie wyników – omówienie sprawozdania finansowego Enea po I kw. 2019 r.Dla przypomnienia - Enea tworzy pionowo zintegrowany konglomerat w branży energetycznej. Spółka zajmuje się produkcją węgla kamiennego, który następnie jest zużywany w jej elektrowniach (część sprzedawana jest na zewnątrz). Enea zajmuje się także dystrybucją energii elektrycznej, ale co ciekawe jej główne aktywa wytwórcze znajdują się w innym rejonie kraju niż sieć dystrybucji (obraz w niższych partiach omówienia). Ponadto spółka podobnie jak inne duże podmioty sprzedaje energię do klientów detalicznych i obraca nią na rynku hurtowym.

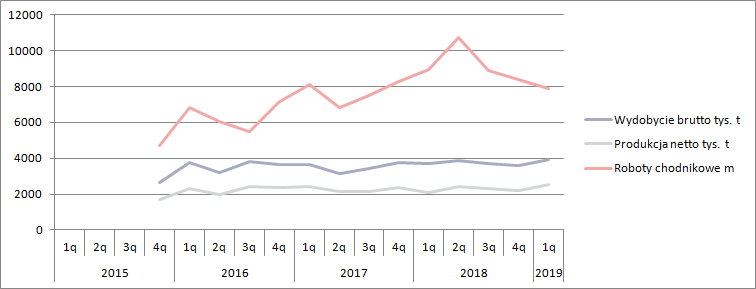

W 2018 r. spółka (a w zasadzie konsolidowana Bogdanka) wydobyła 9 mln ton węgla kamiennego netto, czyli mniej więcej tyle samo co przed rokiem. Za to w pierwszym kwartale wydobycie wzrosło o 21 proc., głównie dzięki większym uzyskom węgla z tony urobku – wydobycie brutto wzrosło o 6 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćWiększość wydobytego węgla została zużyta na wewnętrzne potrzeby grupy, co pokazuje rachunek segmentowy. Przychody segmentu ze sprzedaży węgla wyniosły 1,76 mld zł, ale tylko 238 mln zł pochodziło ze sprzedaży na zewnątrz (14 proc. ). Przed rokiem sprzedaż była nieco wyższa (1,78 mld zł), ale zdecydowanie więcej węgla wyjechało na składach PKP Cargo do odbiorców zewnętrznych – 26 proc.

Ceny sprzedaży w porównaniu 2018/2017 w zasadzie się nie zmieniły. Za to w I kw. br. ceny wzrosły o 13 proc. Cena w transakcjach wewnątrzgrupowych to oczywiście konflikt interesów pomiędzy zarządami i akcjonariuszami Bogdanki i Enei, ale ceny z elektrowniami ustalane są w głównie w kontraktach rocznych i stąd może wynikać brak wzrostu cen w 2018 r., kiedy to ceny światowe rosły (ten wzrost przełożył się dopiero na przychody tego roku).

kliknij, aby powiększyćJak wspomniałem wyżej Bogdanka sprzedaje węgiel także poza grupę, choć z raportu rocznego wynikałoby, że zapotrzebowanie Eneii przekracza obecnie możliwości produkcyjne Bogdanki. Aktywa wytwórcze spółki zużyły w 2018 r. ponad 11,3 mln ton węgla, czyli o 2 mln ton więcej niż wyprodukował segment górniczy. W tym kontekście zrozumiałe jest, że spółka nabywa węgiel także od dostawców zewnętrznych (głównie PGG, w którym posiada udziały). Dziwić może natomiast, że część wyprodukowanego węgla jest sprzedawana poza grupę.

kliknij, aby powiększyćWynika to z dwóch spraw. Po pierwsze spółka ma jeszcze stare podpisane kontrakty na dostawy do Elektrowni Ostrołęka, po drugie, część aktywów (głównie ciepłowniczych) jest zlokalizowana w dużej odległości od kopalni i być może efektywniej jest sprzedać węgiel w pobliżu kopalni i kupić go w regionie wytwórczym – oszczędności na logistyce dostaw.

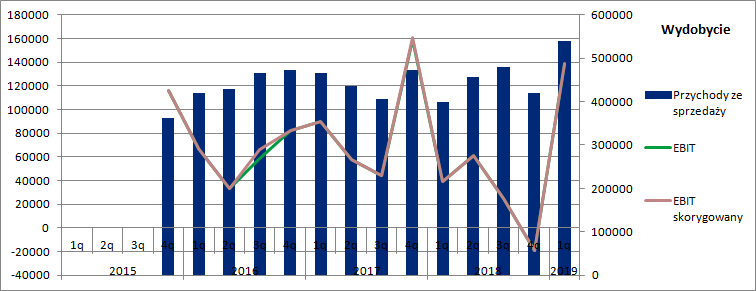

kliknij, aby powiększyćSkonsolidowane przychody segmentu wyniosły w I kw. br. 540 mln zł i były wyższe o 36 proc. r/r., natomiast wzrost wynikał zarówno ze zwyżki cen jak i wolumenu sprzedaży. EBIT segmentu wyniósł 138 mln zł, w porównaniu do 39 mln przed rokiem i to pomimo mniejszego dodatniego wpływu zdarzeń jednorazowych (w 1q18 rozliczenie ugody z Mostostalem Warszawa, obecnie rozwiązanie rezerwy na roszczenie ZUS). O takim stanie rzeczy zdecydowała przede wszystkim wyższa sprzedaż oraz brak premii motywacyjnej dla pracowników.

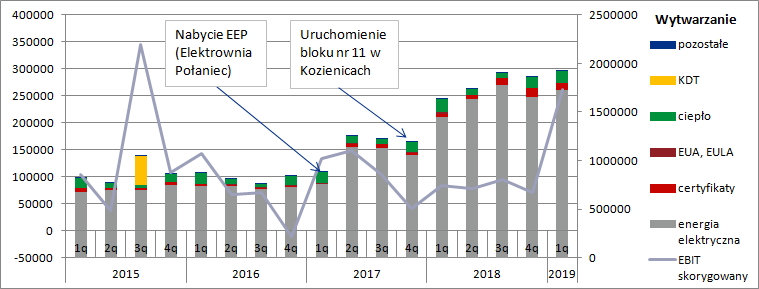

kliknij, aby powiększyćEnea w dłuższym ujęciu czasowym zwiększa produkcje energii, co jest wynikiem inwestycji. W 1 kw. 2017 r. nabyto elektrownię Połaniec, natomiast w IV kw. tego samego roku zakończono budowę bloku nr 11 w Kozienicach (wysokosprawny blok węglowy na parametry nadkrytyczne). Szczyt generacji przypadł na 3 kw. ur. W I kw. obecnego roku spółka wyprodukowała 6.108 GWh energii elektrycznej czyli o 4 proc. mniej niż w okresie porównywalnym. Warto jednak dodać, że zmieniła się nieco struktura – OZE wyprodukowały o 39 proc. więcej energii r/r, natomiast elektrownie systemowe o 6 proc. mniej.

Spadek produkcji w elektrowniach systemowych wynikał przede wszystkim z ich niższej dostępności, czyli przestojów remontowych i modernizacyjnych. Nowy blok pracował za to z większym obciążeniem – wzrost produkcji o 16 proc. r/r.

kliknij, aby powiększyćŚrednia zrealizowana cena sprzedaży energii w segmencie wzrosła o 24 proc. r/r i 11 proc. kw/kw, co w oczywisty sposób wpływało korzystnie na wyniki.

kliknij, aby powiększyćCo ciekawe, cena sprzedaży w I kw. br. była wyższa niż ceny energii na rynku. Można policzyć, że średnia kwartalna cena energii generowanej przez segment wytwarzania wyniosła 283 mln zł, podczas gdy podawane przez spółkę ceny spot (szara linia na wykresie) nie przekraczały 250 zł.

kliknij, aby powiększyćTaki stan rzeczy może wynikać z paru powodów. Po pierwsze Enea do I kw. włącznie sprzedawała prąd w umowach dwustronnych z przedsiębiorstwami, gdzie ceny mogły być wyższe niż rynkowe. Po drugie elektrownie należą do KSE i pracują także na zamówienie regulatora celem bilansowania rynku, gdzie ceny mogą być wyższe. Po trzecie na TGE występują różne rodzaje kontraktów. Można sprzedawać energię na całe pasmo godzinowe, ale także na szczyt zapotrzebowania, gdzie ceny są znacząco wyższe. Po czwarte, znaczna część energii była sprzedawana do innych segmentów (0,75 mld zł na 1,93 mld zł całkowite), gdzie cena sprzedaży też może być istotnie różna od cen rynkowych.

Trzeba jednak dodać, że w 2018 r. koncerny energetyczne były zobowiązane sprzedawać jedynie 30 proc. energii na TGE, a po zmianach w prawie obligo wynosi już 100 proc., co oznacza, że wytwórcy energii nie mogą już sprzedawać prądu bezpośrednio, a to może mieć wpływ na poziom cen w kolejnych okresach.

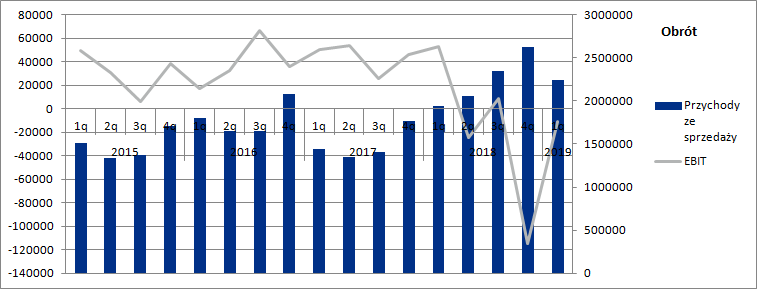

Przychody segmentu wytwarzania wyniosły w I kw. 1,93 mld zł co oznacza wzrost o 285 mln zł (17 proc.). Głównym czynnikiem zwyżki sprzedaży były wyższe przychody ze sprzedaż energii +277 mln zł. Raportowaną kwotę przychodów segmentu ciągnęła także sprzedaż zielonych certyfikatów +40 mln zł (+131 proc.), co wiązało się z większym wolumenem produkcji energii z OZE (blok biomasowy), ale przede wszystkim ze wzrostem cen świadectw pochodzenia na rynku, przy czym wzrost ten wpływa dwojako. Po pierwsze wyżej wycenione są certyfikaty wygenerowane w okresie, a po drugie zwyżka cen pozwala na przeszacowanie w górę wartości certyfikatów wygenerowanych w poprzednich okresach, które nie zostały sprzedane, a także wygenerowanych wcześniej i sprzedanych w okresie.

kliknij, aby powiększyćEBIT segmentu (skorygowany o odpisy na aktywach trwałych) wyniósł 263 mln zł i był o 178 mln zł wyższy r/r. do czego głównie przyczyniła się zwyżka cen energii na rynku. Spółka poinformowała, że wzrost EBITDA w energiach systemowych o 117 mln zł wynikał z większej marży, czyli relacji cen sprzedawanej energii i kosztów produkcji, które w okresie także rosły. Wzrost cen sprzedaży węgla widać w wynikach segmentu wydobycia, a rosły przecież także koszty emisji CO2.

kliknij, aby powiększyćElektrownie węglowe uzyskały lepszy o 19 mln zł wynik na obrocie i rynku bilansującym. Negatywnie na wyniki wpływ niższy wynik na sprzedaży ciepła, natomiast pozytywnie na produkcji z OZE – 50 mln zł (wzrosty na cenie energii i cenie certów).

kliknij, aby powiększyćW segmencie obrotu wyniki zaczęły się psuć już jakiś czas temu. Spółka jako przyczynę takiego stanu rzeczy przed nowelą Prawa Energetycznego podawała między innymi wzrost kosztów cen energii na TGE oraz wzrost kosztów umarzania świadectw pochodzenia, które jak pokazałem wyżej drożały w 2018 r. Na wyniki segmentu ma wpływ kolejny czynnik, czyli rezerwy na roszczenia wypowiedzianych umów na zakup certyfikatów. Warto zwrócić uwagę, że wzrosty cen certyfikatów powodują mniejsza rozbieżność pomiędzy cenami z rozwiązanych umów, a cenami rynkowymi. Tym samym kwota zawiązywanych rezerw na roszczenia jest niższa – w pierwszym kwartale o 22 mln zł.

Dodatkowo w związku z nowelizacją Prawa Energetycznego sprzedawcy prądu zostali „zobowiązani do zamrożenia cen”. Wobec powyższego spółka na koniec 2018 r. związała rezerwę w kwocie 79 mln zł (na taryfy G), gdyż cena sprzedaży będzie niższa od cen rynkowych, natomiast nie uznano żadnych przychodów z tytułu potencjalnych rekompensat w związku z brakiem odpowiednich rozporządzeń. Podobnie nie zawiązano rezerw na ewentualne straty w kontraktach z klientami biznesowymi.

W I kw. roku spółka rozwiązała ok. 22 mln zł rezerw w związku ze spadkiem cen prądu i świadectw pochodzenia. Pomimo tego wynik operacyjny okresu w segmencie jest ujemny na kwotę 11 mln zł.

kliknij, aby powiększyćEnea w dystrybucji powolutku traci przychody, choć jest to do pewnego stopnia efekt pozorny wynikający z implementacji MSSF 15. W samym I kw. br. dane są jednak już porównywalne i mamy stagnację przychodów – kosmetyczny spadek o 1,2 mln zł. Niestety EBIT segmentu był niższy o 34 proc. (59 mln zł) r/r, ale nieco wyższy kw/kw – 16 mln zł. W ujęciu r/r mamy do pewnego stopnia efekt wysokie bazy związanej z rozpoznaniem odszkodowań za straty na skutek wichur (12 mln zł).

kliknij, aby powiększyćJak widać na przestrzeni czasu wyniki grupy są dość zmienne, co w pewnym stopniu wynika z operacji księgowych na rezerwach (odpisy na majątek trwały zostały usunięte). Akcjonariuszy powinna martwić sytuacja w stabilnej wydawałoby się dystrybucji, gdzie mamy drugi kwartał z rzędu ze słabszym wynikiem. Niewiadomą pozostaje obrót i ewentualne dociążenie go „zamrożeniem cen” dla biznesu.

kliknij, aby powiększyćWynik operacyjny za I kw. w kwocie 441 mln zł (339 mln zł rok wcześniej) jest częściowo zjadany przez rosnące koszty odsetkowe (79 mln zł vs. 62 mln zł).

Z jednej strony to efekt wprowadzania MSSF 16 i naliczania kosztów odsetkowych od leasingu operacyjnego, ale z drugiej strony Enea coraz mocniej się zadłuża. Dług finansowy na koniec kwartału wyniósł 8,65 mld zł w porównaniu do 8,22 mld zł przed rokiem. Dodatkowo spółka rozpoznała ujemny wynik na jednostkach współkontrolowanych (7 mln zł, wobec 13 mln zł zysku przed rokiem) i zapłaciła znacznie wyższy podatek dochodowy (stopa na poziomie 25 proc. wobec 17 proc. przed rokiem), więc wzrosty na poziomie netto to tylko 26 mln zł. Tylko, bo na poziomie operacyjnym było ponad 100 mln zł.

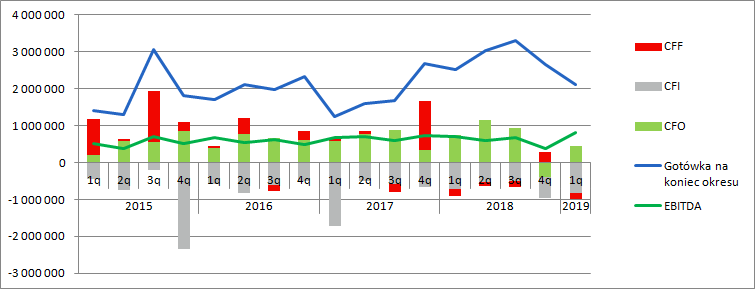

Wyniki są oczywiście potwierdzone przepływami. Operacyjny cashflow wyniósł 453 mln zł, ale był niższy niż przed rokiem, kiedy raportowano 733 mln zł wpływów. To efekt znacznego wzrostu zobowiązań z tytułu dostaw i usług oraz pozostałych zobowiązań (333 mln zł) oraz mocniejszego wzrostu zapasów (99 mln zł). Szczerze powiedziawszy patrząc na bilans spółki nie widać takich różnic wprost. Być może to kwestia ujęcia leasingu. W ostatnim czasie Enea tez wydaje nieco mniej niż w latach ubiegłych, co związane jest z zakończeniem budowy bloku nr 11 i przejęciem elektrowni w Połańcu. Warto jednak pamiętać, że w bilansie grupy mamy takie skarby jak akcje Polimexu, PGG gdzie także wydatkuje się kwoty na objęcie nowych akcji, czy PGG.

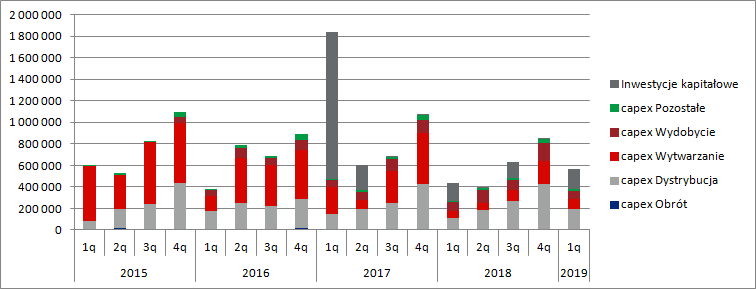

kliknij, aby powiększyćNieco lepiej to widać w raportowanym capexie – cały czas wypływają kwoty na „inwestycje kapitałowe”

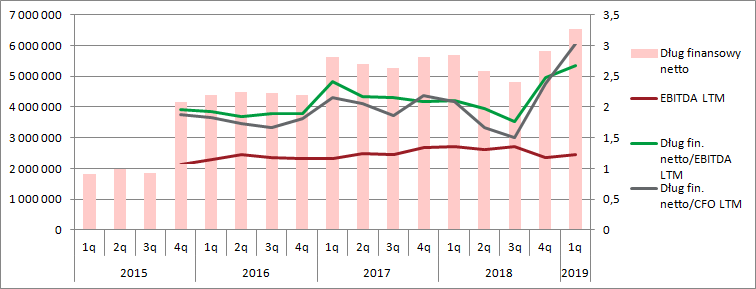

kliknij, aby powiększyćEnea to duży państwowy podmiot, gdzie ciężko spodziewać się problemów z płynnością, tym niemniej w związku ze wzrostem zadłużenia sytuacja wcale nie jest komfortowa. Dług finansowy netto na koniec okresu wynosił 6,5 mld zł i był o 819 mln zł wyższy r/r. Dług netto do kroczącej EBITDA wyniósł 3. To poziom akceptowalny, ale trzeba pamiętać, że spółkę czeka doprowadzenie swoich aktywów do warunków BAT – niestety nie potrafię oszacować kwot wydatków.

kliknij, aby powiększyćWarto też pamiętać, że na pozycję gotówką wpływ mieć będą ewentualne negatywne rozstrzygnięcia sporów z dostawcami certyfikatów, czy straty na zamrażaniu cen (które jednak będą mniejsze niż mogło się pierwotnie wydawać), nie mówiąc już o kosztach emisji CO2. Spółka nie ujawnia strategii co do zabezpieczania cen i obciążeń z tego tytułu w sprawozdaniach kwartalnych, ale warto pamiętać o tym, że w 2018 r. świadectwa kosztowały 538 mln zł wobec 448 mln zł rok wcześniej co nie do końca koresponduje z cenami rynkowymi. W 2018 r. emisja wynosiła 22 mln ton, co przy kursie 25 EUR za tonę daje potencjalne obciążenie bez wsparcia na poziomie 550 mln EUR, czyli 2,3 mld zł. Oczywiście nie dziś i nie jutro, ale docelowo ma tak to wyglądać. Jak widać potencjalne roczne obciążenie spuściłoby wynik roczny poniżej zera i z tym problemem trzeba się w energetyce długofalowo mierzyć.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.