Z próżnego to i Salomon nie naleje – krótkie omówienie sytuacji finansowej CI Games po III kw. 2018 r. CI Games, mimo ostatniej dużej wpadki z premierą SGW3, wciąż budzi duże zainteresowanie wśród inwestorów, co potwierdza m.in. liczba próśb o analizę najnowszego sprawozdania finansowego spółki. Jak CI Games poradził sobie w minionym kwartale, jak wyceniana jest obecnie spółka i jakie ma szanse na przerwanie czarnej passy? O tym (i nie tylko) w poniższej analizie.

Źródło problemówJak już nie raz pisałem, klątwą CI Games jest sukces pierwszej odsłony flagowego shootera. Sukces okazał się za duży i dał fałszywe wyobrażenie o wysokich kompetencjach zarządu spółki i jej pracowników. Po SGW zaczęło się szastanie pieniędzmi i próby stworzenia nowych IP, w obszarze, w którym nigdy spółki nie było (wcześniej spółka wydawała wiele niskobudżetowych i nieskomplikowanych gier głównie na rynku polskim). Skończyło się to klapami takich produkcji jak Dogfight, Alien Rage czy Enemy Front, a także odpisami na zaniechane projekty. Okazało się, że sukces tak łatwo się nie multiplikuje, że nie wystarczą do tego tylko pieniądze, że trzeba czegoś jeszcze.

Oczywiście, naturalnym ruchem było stworzenie kolejnej odsłony SGW o wyższym budżecie. Drugi Sniper sprzedał się nie najgorzej, ale nie był to wzrost oczekiwany choćby skalą budżetu projektu . Wydawało się, że krokiem milowym może stać się Lords of the Fallen (intrygujące zwiastuny), ale gra nie była tak dobra jak mogła być. Projekt LOTF pozwala wyciągnąć parę niekoniecznie najlepszych wniosków. Zacznijmy jednak od pozytywów. Okazało się, że CIG jest w stanie jednak zaistnieć w innym segmencie gier niż strzelanki (RPG). Pytanie tylko, czy to zasługa spółki, czy piszącego grę niemieckiego studia – DECK13? Niestety, wielu graczy i recenzentów miało pretensje do LOTF za błędy techniczne. CI Games nie umiała przejść odpowiednio z wydawcy budżetowego prostych małych gier, do wydawnictwa gier większych, które wymagają większej staranności i nadzoru nad produkcją, oraz innego podejścia do marketingu. Można by oczekiwać, że na błędach się człowiek uczy, ale nie w każdym wypadku, co ujawniła premiera Snipera 3.

Zarząd zauważył, że rynek się zmienia, że ludzie grają w sandboxy itd., że shooter musi mieć multiplayera, więc próbował się do realiów dostosować, ale projekt przerósł spółkę w zasadzie we wszystkich aspektach. Gra znów była niedopracowana, nie była tak naprawdę dokończona (multiplayer na start), a co najważniejsze: moim zdaniem podczas pisania nie zebrano odpowiedniego feedbacku od graczy, lub nie było już jak zaimplementować zmian, które uwzględniałyby uwagi graczy. Miało być AAA, a było „aby tylko”. Stawiam tezę, że znów przeszacowano własne kompetencje i przede wszystkim możliwości finansowe – źle zaplanowany budżet, bez buforów na zmiany.

Nie taki Sniper straszny jak go malują (malowali)Gdyby nie budżet projektu i hype jaki się zrobił przed wydaniem to sprzedaż SGW3 wcale taka tragiczna nie była, bo być nie mogła – do sklepów wstawiono w pierwszym rzucie 700 tys. egzemplarzy. I wygląda na to, że te gry znalazły nabywców (o czym za chwilę), choć trzeba także dodać, że podstawowa cena gry już w lipcu (debiut pod koniec kwietnia) została obniżona z 50 do 30 dolarów.

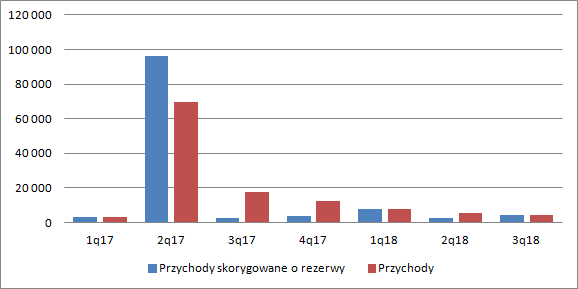

Niestety, sytuacji spółki nie poprawiły ani DLC „Sabotage”, ani wersja wydana na urządzenia mobilne (obydwa projekty zadebiutowały w III kw. 2017 r.), choć nie dla wszystkich jest to oczywiste patrząc na przychody. W tym miejscu trzeba wyjaśnić, że CI Games działa jako wydawca i sam wstawia fizyczne kopie do dystrybutorów. To co trafiło do sieci w zasadzie nadaje się już do zaraportowania jako sprzedaż, choć tak naprawdę dystrybutorzy posiadają często prawo do zwrotów. Zgodnie z zasadami rachunkowości spółka w kwartale premiery utworzyła 26 mln rezerw na zwroty i w kolejnych kwartałach tę rezerwę rozwiązywała. Już w III kw. było 15 mln zł przychodów (z niecałych 18 raportowanych!) z rozwiązania rezerwy. W kolejnym kwartale kolejne 8, natomiast rezerwa zniknęła ostatecznie w II kw. 2018 r. Jeśli odfiltrować poziom rezerw to przychody w kolejnych kwartałach po premierze, to sprzedaż niestety wygląda źle. Mamy odpowiednio 2,5 mln zł w III kw. 2017 r., 3,7 mln zł w IV kw. 2017 r., ale już w I kw. br. 8 mln zł. Wzrost sprzedaży można łączyć z udostępnieniem trybu multiplayer do SGW. Potem wszystko wróciło do normy: 2,6 mln zł w II kw. 2018 r. i 4,4 mln zł w III kw. br. W tym ostatnim kwartale to prawdopodobnie efekt wprowadzenia LOTF Complete Edition, choć pewności nie ma.

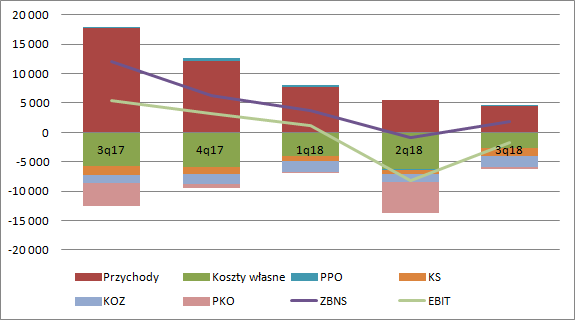

kliknij, aby powiększyćKoszty zamazują obrazPo stronie kosztowej warto zwrócić uwagę na rozliczanie kosztów dotyczących produkcji. Żeby to lepiej zobrazować usunąłem z wykresu kwartał premiery i kwartał wcześniejszy. Proszę zauważyć, że poziom kosztu własnego nie jest stały (tak, byłoby w przypadku amortyzacji liniowej wnip), ani nie jest zależny do końca od poziomu przychodów. W III kw. 2017 udział kosztu własnego wynosił 32 proc. a roku później już 59 proc. Najprawdopodobniej to jakaś funkcja sprzedaży, ale jak zdefiniowana do końca nie wiadomo.

W II kw. 2018 r. spółka przyznała się do fiaska mobilnego Snipera przez dokonanie odpisu. Oznacza to, że prognozowane wpływy nie pokryją kosztów produkcji i spisano bilansową niezamortyzowaną wartość gry do sumy oczekiwanych przepływów pieniężnych. Razem z zapasami (nie jest jasne co tam spółka trzyma) obciążyło to wynik kwotą 4,8 mln zł. 2018 r. zamknie się stratą, co pewnie zaskoczeniem nie jest.

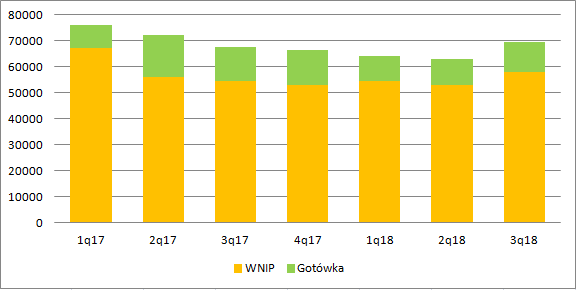

kliknij, aby powiększyćZastanawiająco wysoki jest poziom WNIP, gdzie spółka trzyma koszty prac rozwojowych, czyli produkcji gier. Niestety nie mamy ujawnienia ile jest niezamortyzowanych kosztów gier gotowych, a ile stanowią nakłady na gry w produkcji. Pozycja na dzień bilansowy wynosiła ok. 58 mln zł. W 2017 r. spółka rozliczyła SGW3 25 mln kosztów pisania, natomiast w I poł. 2018 r. kolejne 6, co daje razem 31 mln zł. Wraz z odpisem na wersję mobilną dostaniemy ok. 35 mln zł rozliczonych kosztów produkcji wersji podstawowej, mobilnej i DLC. To oznaczałoby (przy założeniu, że na koniec I kw. 2017 nie było skapitalizowanych kosztów innych gier), że do rozliczenia jest jeszcze ponad 30 mln zł kosztu własnego (przy założeniu, że na koniec I kw. 2017 we WNIP wisiał tylko SGW3). Z drugiej strony wiemy, że nakłady na nowe gry od 3 kw. 2017 r. do 3 kw. 2018 r. włącznie wyniosły łącznie ponad 22 mln zł. co może oznaczać, że nierozliczone produkty gotowe to kwota 36 mln zł. Jak na pozycję nie patrzeć, to wydaje się, że do rozliczenia zostało całkiem sporo, a to dobrze nie rokuje wynikom w kolejnych kwartałach. Oczywiście rozliczanie kosztów pisania nie jest już gotówkowe, ale do tej kwestii jeszcze wrócimy.

kliknij, aby powiększyćStrategia czy myślenie życzeniowe?W wyniku nieudanego projektu SGW3 spółka ogłosiła pod koniec czerwca 2017 r. nową strategię. Poniżej jej pewne elementy:

- rezygnacja z gier AAA ze względu na wysokie budżety marketingowe i brak środków finansowych w spółce, produkcja mniejszych, ale dopracowanych gier.

- zwielokrotnienie produkcji – jedna gra rocznie od 2018 r. - utrzymanie dyscypliny kosztowej, czyli zwolnienia i zmniejszenie własnych zespołów

- wejście do Chin

- wydanie w latach 2017-2019 shootera taktycznego (kolejny SGW) oraz kolejnej odsłony LOTF i kolejnej gry w 2020 r. o łącznym budżecie 100 mln zł.

W międzyczasie zarząd poinformował, że zamierza postawić także na wydawnictwo.

W raporcie za rok 2017 zarząd informował o wzmocnieniu zespołu wydawniczego, w tym w zakresie PR, sprzedaży i nadzoru, oraz o dokonanych cięciach w zakresie personelu wewnętrznego studia. Obecnie wiemy, że założenie co do multiplikacji produkcji i wydawania jednej gry rocznie nie zostało zrealizowane, co w zasadzie dziwić nie powinno. Gry o mniejszych budżetach (ale dopracowane!!) niekoniecznie powstają znacznie szybciej niż gry AAA. Po prostu pisze je mniejsza liczba ludzi, ale gameplay jest starannie opracowywany, testowany na grupach fokusowych, gra jest testowana i poprawiana, a to wszystko zabiera czas. W połowie czerwca 2018 r. wybrano wykonawcę LOTF, a w sierpniu zapowiedziano SGW Contracts.

Wiemy, że super nie było, ale jak zwykle ważniejsze jest to co będzie. Od 3 kw. 2017 r. do zakończenia 3 kw. 2018 r. wydano na produkcję ok. 22 mln zł.

kliknij, aby powiększyćZ zestawienia planowanych przepływów które opublikowała spółka wiadomo, że wydatki do końca 3 kw. 2019 r. mają wynieść ok. 30 mln zł, co daje łącznie 52 mln zł. To oznacza, że w 2020 r. i ostatnim kwartale 2019 r. spółka aby zrealizować pierwotne założenia strategiczne musiałaby wydać 50 mln zł, przy wydatkach 32 mln zł w ciągu 2 lat. Trochę się to nie spina… Nie czepiam się kwot zadeklarowanych jako oczekiwane wpływy ze sprzedaży, to się mniej więcej spina z historycznymi osiągnięciami. Być może uda się też wydać w 2019 r. LOTF2 i SGW4, ale mało prawdopodobnym jest wydanie kolejnego projektu w 2020 r. ze względu na brak środków na pracę nad nową grą, która ma mieć budżet w okolicy 50 mln zł.

Pod koniec 2018 r. wydano aktualizację strategii, z której wiadomo, że spółka podpisała 4 umowy wydawnicze. Dwie gry mają wyjść na rynek w 2019 r. i teoretycznie mogłyby wygenerować środki na realizację kolejnego własnego projektu, ale wydaje się to mało prawdopodobne przy zaangażowaniu przez CI Games w sumie tylko 5 mln zł (gry wydawane w segmencie Indie).

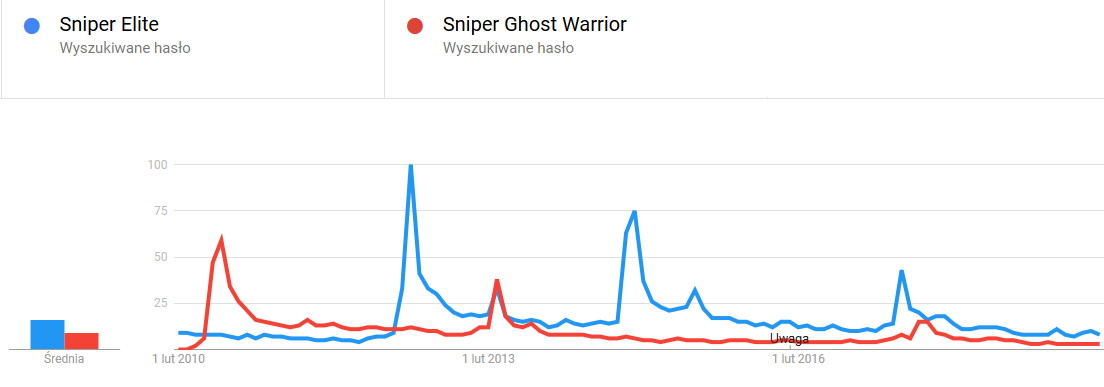

Moim zdaniem CI Games wyda do końca 2020 r. tylko 2 własne gry, a ze względu na mniejszy budżet szybciej powinien się pojawić SGW4, tym bardziej, że jest prawdopodobnie realizowany już od jakiegoś czasu. Wiemy, że będzie tańszy, ale wiemy także, że spora cześć graczy zraziła się do tytułu, a sam hit zaczyna wyraźnie przegrywać realizację z serią Sniper Elite:

kliknij, aby powiększyć Wniosek z tego, że wartość spółki wyznaczać będzie przede wszystkim LOTF2. CI Games zdecydowała się oddać niemal wszystko w ręce Defiant, w szczególności wizję kreatywną - wedle zapowiedzi gra ma być startowana od zera, więc prace koncepcyjne realizowane w CI Games pójdą do kosza. Defiant istnieje od 2016 r., czyli krótko. Ale pracują w nim ludzie, którzy partycypowali w produkcji LA Noire i przede wszystkim Just Cause. Niestety studio odpowiedzialne za produkcję nie ma doświadczenia z RPG’ami, ale wydaje się, że tym razem można być spokojnym o multiplayer.

Cytat:"It's really a reset, it's a fresh start," Defiant Studios managing director David Grijns told me. "It's a new engine - Unreal 4 - and a new team. A team which does not have a long and illustrious background in action RPG development, but we actually see it as a strength."

www.eurogamer.net/articles/201...PodsumowanieHistoria wskazuje, że ambicja przerastała możliwości CI Games. Spółka nie była gotowa ani na wiele projektów, ani na jeden bardzo duży projekt. LOTF2 ma być projektem mniejszym (także według deklaracji producenta), a sama spółka deklaruje większy nadzór i bardziej dopasowany marketing. W tej chwili nie sposób odpowiedzieć, co z tego wyjdzie, ale track rekord nie jest z pewnością atutem. Tymiński zamierza postawić bardziej na nogę wydawniczą, co wydaje się jak najbardziej zrozumiałe. Spółka przy okazji wcześniejszych gier zdobyła kontakty i know-how w tym aspekcie. Problemem pozostaje wybór gier. Na rynku wydawniczym konkurencja jest spora, w związku z czym trzeba oddawać znaczną część przychodów, w szczególności za dobre projekty. W tym aspekcie tempo zdobywania klientów może niepokoić.

Na dziś spółka wyceniana jest na niecałe 160 mln zł, co dla mnie oznacza oczekiwanie średniego powtarzalnego wyniku na poziomie 16 mln zł w dającym się przewidzieć horyzoncie czasowym. Przy takim IP jakim jest LOTF2, nie wydaje się to poza zasięgiem, ale żeby zarobić 20 czy 30 mln zł na czysto wszystko musiałoby się spółce udać, a do tej pory tak nie było.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.