Nadzieja umiera ostatnia, czy nadzieja matką głupich - omówienie sprawozdania finansowego Ursus po I kw. 2020 r.Przyszłość polskiego producenta ciągników, który jest obecnie w trakcie przyspieszonego postępowania układowego, stoi pod dużym znakiem zapytania. Zanim przejdziemy do raportu za I kw. 2020 r. wróćmy na chwilę do sprawozdania rocznego, dla którego audytor odmówił wyrażenia opinii.

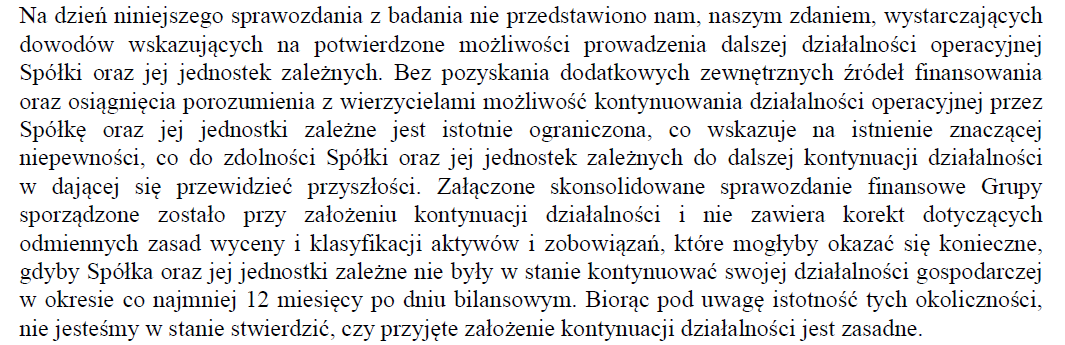

Odmowa audytoraWątpliwości audytora budzi sporządzenie sprawozdania finansowego przy założeniu kontynuacji działalności. W obecnej chwili przyszłość Ursusa jest uzależniona od osiągnięcia porozumienia z wierzycielami i pozyskania dodatkowych źródeł finansowania. Dalsza działalność spółki jest więc mocno niepewna.

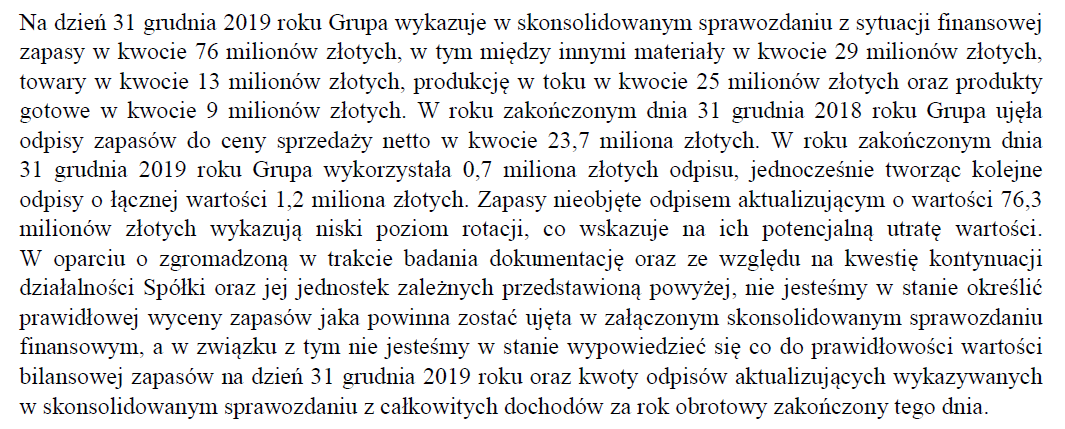

kliknij, aby powiększyćPrzypomnijmy, że założenie kontynuacji działalności ma przede wszystkim ogromny wpływ na prezentację aktywów i zobowiązań. O ile w toku normalnej działalności większość aktywów wykazywana jest w bilansie po koszcie historycznym (pomniejszonym o odpisy i amortyzacje AT), to w przypadku braku założenia kontynuacji działalności powinny one zostać wycenione do wartości likwidacyjnej, która jest z reguły niższa (konieczność szybkiej wyprzedaży majątku). Audytor zwraca przede wszystkim uwagę na wysoką wartość zapasów, dla których nie utworzono odpisów. Gdyby się okazało, że spółka nie jest wstanie prowadzić dalej działalności to odzyskana kwota z ich sprzedaży byłaby pewnie sporo niższa.

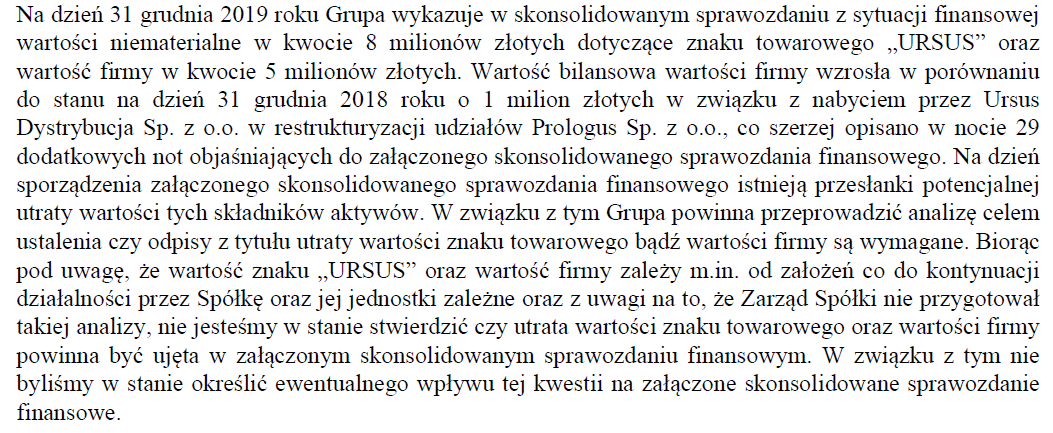

kliknij, aby powiększyćPonadto, w bilansie znajdziemy też 13 mln zł aktywów niematerialnych (znak towarowy URSUS oraz wartość firmy). Jednak, w przypadku likwidacji podmiotu wartość firmy byłaby w zasadzie zerowa, a znak towarowy co prawda mógłby zostać sprzedany ale pytanie za ile.

kliknij, aby powiększyćKrótko mówiąc, wycena aktywów Ursusa do wartości likwidacyjnej zdecydowanie powiększyłaby prezentowaną w raporcie rocznym stratę w wysokości 86 mln zł.

Oczywiście z takim podejściem nie zgodził się zarząd Ursusa, który twierdzi, że przedstawiony przez niego plan restrukturyzacyjny został przygotowany przy założeniu należytej staranności i konserwatywnym podejściu. Sam jednak przyznaje, że kontynuacja działalności grupy uzależniona jest od zaakceptowania zaktualizowanego planu restrukturyzacyjnego wraz z przedstawionymi propozycjami układowymi oraz od powodzenia realizacji działań naprawczych. Nie mamy żadnej pewności, że porozumienie zostanie osiągnięte, a kontynuacja działalności będzie po prostu niemożliwa.

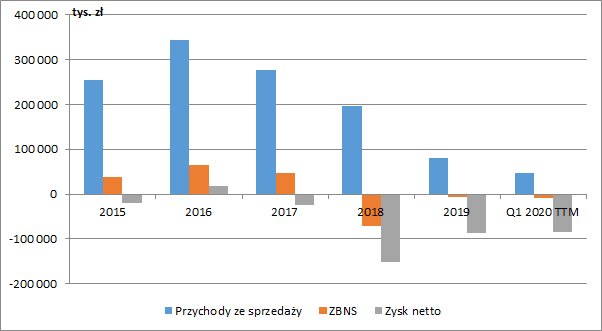

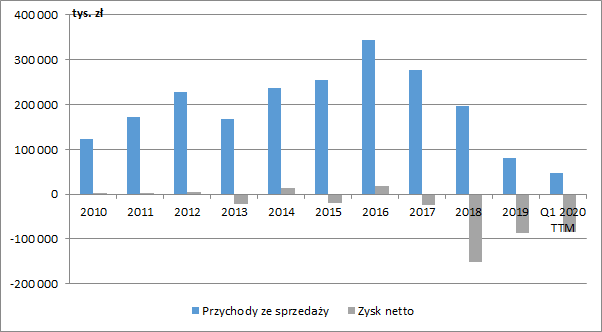

Obecna działalność, majątek i zadłużenieOgromne problemy spółki rozpoczęły się w 2018 r., kiedy to okazało się, że z afrykańskich kontraktów na dostawy ciągników pozostały tylko wspomnienia, a Ursus pokazał za ten rok bagatela 150 mln zł straty netto.

Obecnie spółka prowadzi działalność operacyjną jedynie w minimalnym zakresie (utrzymanie możliwości produkcyjnych, działalność serwisowa oraz import ciągników do bezpośredniej sprzedaży z krótkim cyklem obrotu gotówki). Trzy grosze dokłada również pandemia koronawirusa. Co prawda w Dobrym Mieście produkcja maszyn rolniczych już wróciła po przestoju, a wznowienie jej w zakładach w Lublinie planowane było pod koniec czerwca (nie mamy jednak informacji czy tak stało się w rzeczywistości), ale nie poprawia to i tak tragicznej sytuacji spółki.

W takich okolicznościach, szczegółowa analiza wyników finansowych nie ma w zasadzie większego sensu. Przychody w I kw. 2020 r. wyniosły tylko 10,1 mln zł (-33,6 mln zł, -77 proc. r/r), co nie wystarczyło nawet na pokrycie kosztów własnych sprzedaży. W efekcie strata brutto ze sprzedaży wyniosła 121 tys. zł, strata EBIT 7,4 mln zł, a strata netto 5,7 mln zł (włączając działalność zaniechaną tj. oddział w Opalenicy). Jedynymi pozytywnymi zmianami jest spadek kosztów sprzedaży i zarządu (z 12,1 mln zł do 5,8 mln zł).

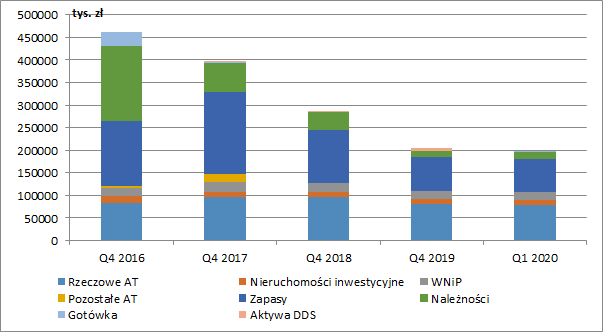

kliknij, aby powiększyćW I kw. grupa sprzedała oddział w Opalenicy z czego uzyskała netto 5,2 mln zł, które przeznaczyła głównie na spłatę części wierzycieli zabezpieczonych. Na koniec marca suma bilansowa wynosiła więc 197 mln zł, z czego 79,7 mln zł to rzeczowe aktywa trwałe, 10 mln zł to nieruchomości inwestycyjne, 17,2 mln zł aktywa niematerialne, 73,2 mln zł zapasy, a 15,6 mln zł należności krótkoterminowe. Stan gotówki to jedynie 1,5 mln zł. Musimy jednak cały czas pamiętać, że są to kwoty zakładające dalszą działalność podmiotu. Gdyby ta okazała się niemożliwa, to rzeczywista wartość aktywów może być dużo mniejsza.

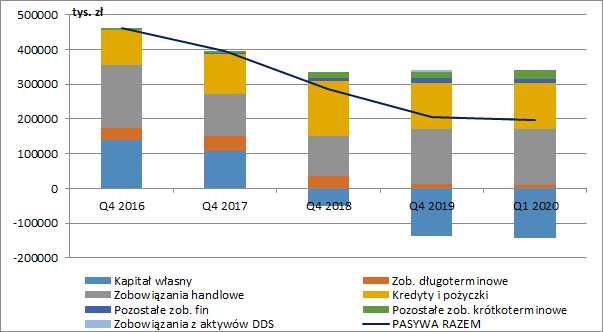

kliknij, aby powiększyćAby zobaczyć w jak tragicznej sytuacji znalazła się spółka musimy jednak spojrzeć na prawą stronę bilansu. Na koniec I kw. zobowiązania Ursusa, przekraczały wartość jego majątku (wg wyceny bilansowej) o 143,3 mln zł. Przeszacowanie aktywów do wartości likwidacyjnej spowodowałaby, ze luka byłaby dużo większa.

Największe pozycje po stronie pasywów to krótkoterminowe kredyty i pożyczki w kwocie 133 mln zł oraz zobowiązania handlowe i pozostałe w wysokości 163 mln zł. Spółka musi się zatem układać nie tylko z bankami finansującymi, ale również ze swoimi dostawcami, co może jednak dawać nadzieję na przyjęcie układu. Ponieważ większość kredytów jest zabezpieczona, a w trakcie ewentualnej likwidacji istnieje duże prawdopodobieństwo, że po wyprzedaży aktywów nie zostałoby zbyt wiele dla wierzycieli niezabezpieczonych, to mogą oni być bardziej skorzy do zawarcia porozumienia.

kliknij, aby powiększyćPlan restrukturyzacyjny i wycena rynkowaOd 19 lutego 2020 r. jednostka dominująca grupy jest objęta nowym postępowaniem układowym. Plan restrukturyzacyjny zaproponowany przez zarząd skupia się wokół połączenia spółek Ursus, Ursus BUS oraz Ursus Dystrybucja w jeden podmiot, co ma pozwolić na uzyskiwanie pełnej marży ze sprzedaży detalicznej na poziomie spółki dominującej, a także dalsze istotne zmniejszenie kosztów stałych i zatrudnienia. Połączenie URSUS SA i Ursus BUS zostało zarejestrowane 13 marca, a 23 kwietnia przejęta została pełna kontrola nad Ursus Dystrybucja.

W Dywizji Dobre Miasto produkowane mają być prasy i przyczepy, a w Dywizji Lublin ciągniki, w tym zwłaszcza modele, dla których spółka posiada zapasy materiałowe. Działalność jest uzupełniana o wspomniany już import ciągników, a finansowane jest to pełnymi lub częściowymi przedpłatami klientów. Zarząd cały czas liczy na produkcję autobusów zeroemisyjnych. Niezbędne jest jednak do tego pozyskanie zewnętrznego inwestora.

W ramach formalnej restrukturyzacji spółka dominująca dąży do zawarcia porozumień z wierzycielami zabezpieczonymi rzeczowo i nie uczestniczącymi w postępowaniu układowym oraz zawarcia układu z pozostałymi wierzycielami, uwzględniającego konwersję części zadłużenia na kapitał.

Niestety zarząd nie podzielił się z inwestorami szczegółami planu restrukturyzacji. Nie wiemy przykładowo co będzie proponował wierzycielom zabezpieczonym oraz jaka część wierzytelności miałaby wg niego zostać przekonwertowana na kapitał akcyjny, co w dużym stopniu wpłynęłoby na pozycję aktualnych akcjonariuszy.

Przekazywane informacje są dość ogólne i nie dają pełnego obrazu planowanych działań. Możemy m.in. przeczytać, że:

„Analizy przeprowadzone przez Spółkę zakładają produkcję rentownych i szybko rotujących wyrobów”. Skoro to takie proste i łatwe to pytanie czemu zarząd nie wpadł na to kilka lat temu kiedy to zamiast skupiać się na swoim głównym produkcie i efektywności kosztowej szukał ratunku w Afryce i nowym segmencie działalności (autobusy elektryczne), o którym niewiele do tej pory wiedział.

Patrząc na historyczne wyniki Ursusa, to wykluczając nawet tragiczne dla spółki lata 2018-2019, średni roczny wynik to strata 4 mln zł. Dalsze funkcjonowanie spółki bez zasilenia kapitałem (inwestor z zewnątrz lub konwersja należności na akcje bądź oba scenariusze jednocześnie) nie będzie więc możliwe, co negatywnie wpływa na wartość dla obecnych akcjonariuszy. W razie przyjęcia układu i umorzenia części zobowiązań, ich wartość będzie też zyskiem spółki co automatycznie podniesie kapitały własne.

kliknij, aby powiększyćGdyby jednak układ nie został przyjęty to akcjonariusze zostaną z niczym. Likwidacja i wyprzedaż majątku nie pozwoli nawet na zaspokojenie roszczeń wszystkich wierzycieli. Rynek wycenia natomiast kapitał własny na ok. 40-45 mln zł. Nadzieja zatem umiera ostatnia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.