Thanks a lot! – omówienie sprawozdania finansowego BoomBit po II kw. 2019 r.Kurs spółki w ostatnim czasie niemiłosiernie pikuje. Nie można się temu dziwić, bo akcje spółki udało się sprzedać inwestorom indywidualnym naprawdę w wysokiej cenie. Nie należy jednak mylić błędów inwestorów i decyzji o zakupie akcji z sytuacją spółki.

Jak wspominałem przy okazji omawiania prospektu emisyjnego wyniki lat poprzednich były robione sprzedażą praw do gier, czasem wielokrotną – po szczegóły odsyłam do analizy. Jak głosi przysłowie „oliwa zawsze na wierzch wypływa” - gdy wspomnianych transakcji zabrakło na światło dzienne wyszedł prawdziwy obraz zyskowności prowadzonego biznesu.

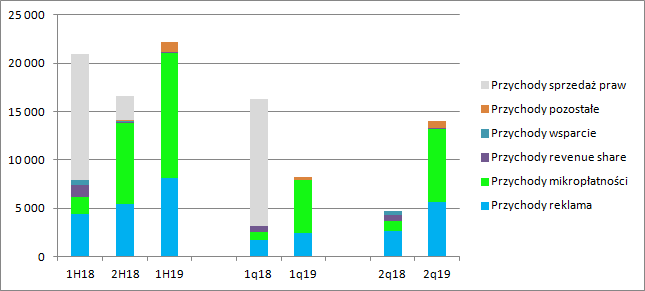

Przychody BoomBita wyniosły w II kw. 14 mln zł co oznacza prawie trzykrotny wzrost w ujęciu r/r i 71 proc. zwyżkę względem I kw. Tak dynamiczne wzrosty w stosunku do analogicznego okresu poprzedniego roku osiągnięto przede wszystkim dzięki zwiększeniu przychodów z mikropłatności (+6,5 mln zł, +636 proc.) i w mniejszym stopniu dzięki wzrostowi sprzedaży reklam (+3 mln zł, +116 proc.). W relacji kw/kw drivery wzrostu ułożyły się odwrotnie – mikropłatności zwiększyły się o 38 proc. (2,1 mln zł), natomiast reklama o 128 proc. (3,2 mln zł)

Spółka notuje wzrosty także w nieco dłuższym ujęciu czasowym, przy czym mówimy o wzrostach przychodów powtarzalnych, czyli po pominięciu sprzedaży praw do gier.

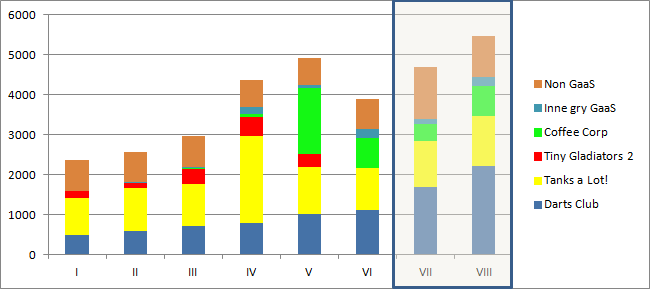

kliknij, aby powiększyćPodstawowym powodem dynamicznej zwyżki wyników w II kw. br. jest premiera Coffee Corp. BoomBit nie podaje, co prawda, przychodów przypadających na poszczególne gry w sprawozdaniu, ale generowana przez nie sprzedaż pojawia się w prezentacjach wynikowych. Niektórych może dziwić, że prezentowane rezultaty (suma sprzedaży) nie do końca uzgadniają się z danymi ze sprawozdania. Dzieje się tak, gdyż w okresie do hard launchu sprzedaż z gier zmniejsza koszty skapitalizowane na bilansie i nie jest pokazywana jako przychód w sensie rachunkowym.

Wspomniany tytuł w II kw. br. dał ok. 2,4 mln zł przychodów na 5,8 mln zł całkowitej zwyżki sprzedaży. Wysokie dynamiki wzrostu notowały także inne gry typu GaaS – Darts Club wygenerował o 1,12 mln zł (+62 proc.) więcej niż w I kw. roku, natomiast Tanks a Lot! 1,35 mln zł (+44 proc.). Z gier, które debiutowały w zeszłym roku, najsłabiej radzi sobie Tiny Gladiators 2 – spółka przestała go nawet pokazywać jako kluczową grę. W prezentacji wynikowej ujawniono także dane sprzedażowe za kolejne dwa miesiące, czyli lipiec i sierpień. Widzimy, że w wakacje znacząco zmienił się układ sił w portfelu – najważniejszym tytułem okazał się Darts Club. Wiadomo także, że dobry wynik z okresu premiery Coffee Corp już się nie powtórzył. Mimo wszystko dane z prezentacji wyglądają dość optymistycznie – sierpień okazał się rekordowym miesiącem, choć zwracam uwagę, że to w dużej mierze dzięki grom Non GaaS.

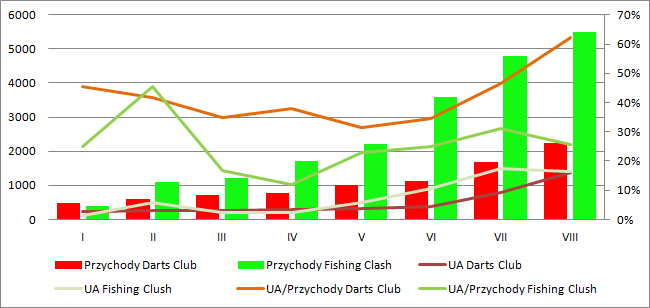

kliknij, aby powiększyćSkoro już wspomniałem, że w okresie wakacyjnym najlepiej wyglądał Darts Club, to warto zastanowić się czy to jest gra, która rokuje na miano hitu. Żeby to sprawdzić postanowiłem porównać przychody i nakłady na pozyskanie użytkowników (user aquistition - UA) w relacji do Fishing Clash. W pierwszych miesiącach przychody z gry były dość zbliżone – w pierwszym z nich to Darts wygenerował nawet większą sprzedaż. Proszę jednak zwrócić uwagę, że działo się to przy znacznie większych nakładach na UA. Ten Square Games uzyskiwał bardzo dynamiczne zwyżki przychodów przy nakładach rzędu 30 proc. przychodów, natomiast w przypadku Darts Club wskaźnik ten nigdy nie zszedł poniżej. Z tego wynika, że gra Ten Square Games ma albo lepszą konwersję wydatków na przychody, albo po prostu jest znacznie lepszą grą i rośnie organicznie. Wydaje się, że można powiedzieć, iż źródłem sukcesu Fishing Clash jest wysoka retencja. Inaczej mówiąc, gracze do produktu się mocniej przywiązują i prawdopodobnie także mocniej angażują.

Patrząc na poniższe dane prawdopodobieństwo powtórzenia sukcesu przez Darts Club można określić jako znikome. Proszę zauważyć, że w okresie wakacyjnym nakłady na UA urosły do poziomu nawet 60 proc. Wzrost przychodów w sierpniu względem kwietnia to 1,4 mln zł (183 proc.), ale wzrost nakładów na UA to 1,1 mln zł (363 proc.). Efektywnie spółka zwiększyła sprzedaż netto zaledwie o 0,3 mln zł. Oczywiście to pewne uproszczenie, bo część z pozyskanych graczy zostanie w grze i będzie generować przychód bez kolejnych nakładów na UA, ale na razie konwersja nie wygląda najlepiej.

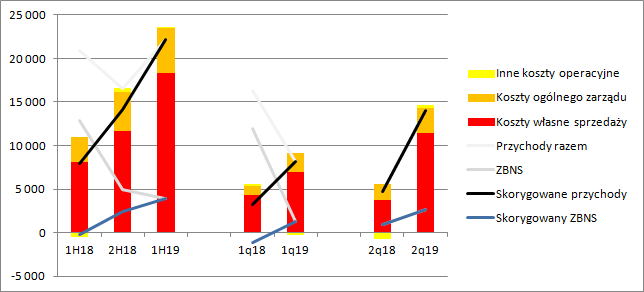

kliknij, aby powiększyćPrzychody BoomBita rosną, ale koszty rosną jeszcze szybciej i to jest z punktu widzenia wyników największym problemem. Obserwujemy procentowy wzrost kosztów prowizji platform dystrybucyjnych w relacji do przychodów skorygowanych o sprzedaż IP – obecnie 16 proc., kwartał wcześniej 20 proc., a przed rokiem jedynie 3 proc. W dłuższym ujęciu należy oczekiwać wzrostu tej pozycji do rynkowego poziomu 30 proc. Koszty UA zabrały z wyniku w II kw. 3,2 mln, a ich udział w tak definiowanej sprzedaży wyniósł 23 proc. (2,2 mln zł kwartał wcześniej przy 27 proc. udziale). Dodatkowo spółka zawarła z twórcami gier umowy, które gwarantują im wynagrodzenie oparte o przychody – revenue share. Koszty te wyniosły aż 18 proc. przychodów w porównaniu do 9 proc. kwartał wcześniej i 14 proc. przed rokiem. Wydaje się, że na tak istotny wzrost pozycji miała premiera Coffee Corp. Amortyzacja kosztów produkcji gier i silników do gier wyniosła w II kw. 1,3 mln zł.

Suma wyżej wymienionych kosztów w II kw. zamknęła się kwotą 9,4 mln zł na 11,4 mln zł wszystkich kosztów własnych sprzedaży. To oznacza wzrost o 364 proc. r/r przy wzroście przychodów na poziomie 184 proc. Marża brutto na sprzedaży wyniosła 2,6 mln zł, co daje rentowność na poziomie 19 proc., czyli o 1 pp. niższą jak przed rokiem (16 proc. w I kw. br.). Teoretycznie część kosztów można przyhamować (na przykład nakłady na UA), ale jednocześnie w takim momencie należy też oczekiwać spłaszczenia sprzedaży. Na szczęście wzrost obciążeń pozwala, jak na razie, na pokazanie wzrostu zysku brutto na sprzedaży, niezależnie od interwału i okresu jaki obserwujemy.

kliknij, aby powiększyćNiestety spółce rosną mocno także koszty operacyjne, co powoduje, że EBIT w każdym z rozpatrywanych okresów (po oczyszczeniu o sprzedaż praw) ląduje pod wodą. Koszty ogólnego zarządu wyniosły w II kw. blisko 3 mln zł, w porównaniu do 1,8 mln zł przed rokiem i 2,2 mln kwartał wcześniej. Trzeba jednak dodać, że obecny rezultat zawiera koszty wyceny warrantów subskrypcyjnych dla Ivana Trancika w kwocie 286 tys. zł. Niestety, nawet po wyłączeniu tego kosztu, EBIT spółki pozostaje ujemny na kwotę prawie 0,4 mln zł (nominalna strata 0,66 mln zł)

Linia finansowa kwotowo nie wnosi wiele do oceny, ale jest tam jedna rzecz warta uwagi. Wartością spółki miały być aktywności spółki w zakresie zwiększania monetyzacji z gier przez Superscale czy sprzedaży w Chinach przez Moondrip (spółka JV z Habby). Podmioty te konsolidowane są metodą praw własności co oznacza, że efektów ich działalności nie ma ani w przychodach ani w EBIT. Dopiero w linii finansowej pokazywana jest zmiana kapitału własnego przynależna akcjonariuszom BoomBita. Kapitał ten zmienia się w wyniku choćby osiąganego zysku netto przez te spółki, ale też w efekcie różnic kursowych. W II kw. spółka zaraportowała ze swoich spółek współ-kontrolowanych tylko 32 tys. zł zysku, a w całym półroczu 249 tys. Działalność na razie rozkręca się baaaardzo powoli.

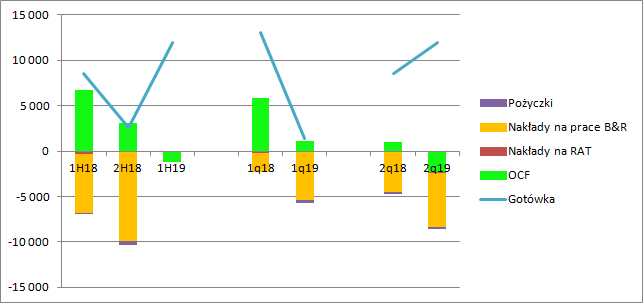

Szału nie ma także w przepływach operacyjnych. Te były w II kw. ujemne na kwotę 2,3 mln zł, a w całym półroczu na 1,2 mln zł. To w przypadku BoomBita nowość, choć patrząc na trendy wyraźnie widać, że spółka niezależnie od okresu obserwacji znacząco zmniejsza saldo generowanych operacyjnie środków pieniężnych. Za to odwrotną tendencję mają przepływy inwestycyjne, w szczególności wydatki na prace badawczo rozwojowe, czyli gry. Gdzie nie zerknąć tam wzrosty. Inaczej mówiąc spółka przepala gotówkę coraz szybciej.

kliknij, aby powiększyćNa koniec półrocza BoomBit posiadał 12 mln zł gotówki, czyli przejadł już połowę kapitału z ostatniej emisji akcji. To oznacza, że gotówki nawet przy zamkniętym strumieniu operacyjnym wystarczyć powinno na drugie półrocze, w którym być może pojawią się jakieś tytuły zmieniające obraz. Wspominam o tym, bo kwota skapitalizowanych kosztów pisania gier jest znacząca – 12,4 mln zł.

Z danych finansowych można wnioskować, że Coffe Corp był grą stosunkowo drogą – w II kw. oddano prace rozwojowe w zakresie gier na kwotę 4,6 mln zł i silnik za 2,4 mln zł. Łącznie daje to 7 mln zł. Być może wspomniana gra nie odpowiada za całość kosztów, ale o innym tytule spółka nie informowała. Pewnego rodzaju zagadką jest kwota prac oddanych w I kw. br. – 5,07 mln zł. Prawdopodobnie spółka nie informuje o wszystkich premierach, tylko o tych największych na które najbardziej liczy. Nierozliczone koszty gier, z których spółka osiąga przychody, wyniosły na koniec czerwca ponad 18 mln zł – przy obecnej amortyzacji spółka będzie je rozliczać ponad 13 kwartałów, czyli ponad 3 lata.

Wcześniej w analizie wspominałem, że dość optymistycznie wyglądała sprzedaż w sierpniu i teoretycznie tak mógł wyglądać cały III kw. Według danych z prezentacji przychody w lipcu i sierpniu wyniosły łącznie 10,1 mln zł. Zgodnie z raportami miesięcznymi, przychody w całym III kw. wyniosą tylko… 11,1 mln zł. Nie, nie oznacza to, że nie było przychodów we wrześniu. Oznacza to jedynie, że znacząca część przychodów jest generowana przez gry w fazie soft launch, a przychody takie obniżają koszty wytworzenia produktów, natomiast nie ma ich w raportowanej miesięcznej sprzedaży. Wygląda na to, że wyniki trzeciego kwartału będą niestety znów słabe.

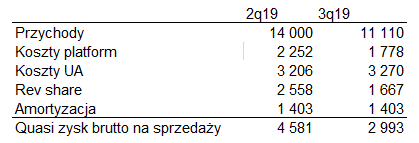

Przychody znamy. Na tej podstawie możemy oszacować koszty platform, revenue share, natomiast koszty UA spółka podaje wprost. Amortyzacja też raczej nie zmaleje, więc taki quasi zysk brutto, jeszcze przed uwzględnieniem kosztów pracowniczych wyniesie ok. 3 mln zł, w porównaniu do 4,6 mln zł w II kw.

kliknij, aby powiększyćW III kwartale niestety znów zapowiada się operacyjna strata. Jest jednak pewien promyk nadziei - skoro przychody raportowane są znacząco mniejsze od tych pokazywanych w prezentacji w związku z dużym udziałem gier w fazie softlaunch to jest szansa, że któraś z gier w portfelu daje już na tym etapie wysokie przychody. Wraz z globalną premierą i zwiększeniem środków na UA dla tego tytułu możemy dostać produkt, który zmieni oblicze wyników. BoomBit znajduje się w procesie transformacji i zmiany modelu działalności. W prospekcie wszystko miało wyglądać pięknie, natomiast życie pokazuje, że nie jest to takie proste. Spółka ma coraz mniej gotówki i bez wydania jakiegoś hitu w najbliższej przyszłości mogą się pojawić problemy z płynnością, a w zasadzie z dokończeniem produkcji. W tym kontekście dobrze nie wygląda ostatnia rezygnacja jednego z członków zarządu. W chwili obecnej BoomBit to element gry typu casual casino

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.