Grube sadło na długą zimę – omówienie sprawozdania finansowego 11 Bit Studios SA po II kw. 2017 r.Drugi kwartał roku nie był okresem udanym dla spółki kierowanej przez G. Miechowskiego głównie przez rozczarowujący start sprzedaży gry z nogi wydawniczej – Beat Cop. Mimo wszystko zaprezentowany wynik jest zgodny z oczekiwaniami.

Przychody spółki wyniosły w II kw. 5,8 mln zł, a to oznacza 13 proc. wzrost r/r. Z jednej strony mamy progres i nadal dobrą monetyzację TWOM, z drugiej niezaspokojone apetyty związane z okresem premierowym. Faktyczna premiera Beat Copa miała miejsce w dniu 30 marca, ale mniemam, ze sprzedaż z ostatniego dnia kwartału weszła już na obecny.

kliknij, aby powiększyć Z danych steamspy można mniemać, że do zakończenia II kw. na platformie Steam sprzedało się ok. 39 tys. sztuk egzemplarzy gry. Już w pierwszym kwartale gra była wspierana promocjami, ze zniżką na poziomie 33 proc. w Steam Summer Sale, a wcześniej w maju 25 proc. Zakładając efektywną cenę sprzedaży na poziomie 11,5 dolara przy kursie USD na poziomie 3,75 można oszacować, że gra po prowizji Steam przyniosła 1,17 mln zł przychodów. Całość tej kwoty przeszła przez rachunek wyników i pokryła koszty poniesione na zespół deweloperski, który jest autorem tejże gry (0,8 mln zł). Nie wiemy co prawda, czy projekt na poziomie netto jest rentowny (bo nie znamy kosztów marketingowych), ale wydaje się, że próg już został przekroczony.

Z szacunku sprzedaży i przychodów wynika, że reszta zaraportowanej kwoty (4,6 mln zł) przychodów przypadła na TWOM.

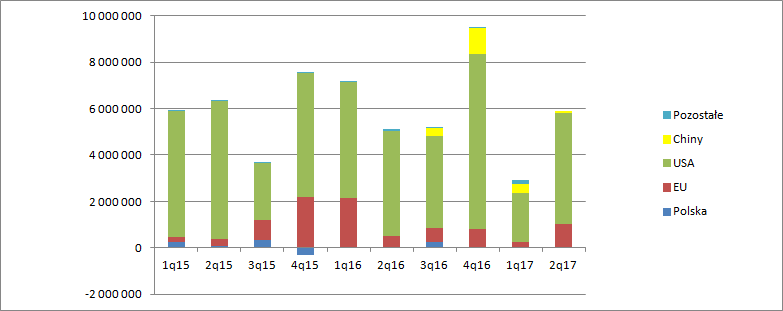

Z rachunku geograficznego wiadomo, że 1 mln zł pochodził z Europy, a tam mamy konsole i także część sprzedaży na iOS (spółka zależna Apple). Możliwe, że wynik w Europie (konsolach) poza wsparciem za pomocą okresowych promocji zawiera także rozliczenie za sprzedaż na PS Plus, która miała miejsce na początku roku – wydawcą dla wersji konsolowej jest Koch, a nie bezpośrednio spółka. Rozczarowaniem jest poziom sprzedaży zrealizowany przez partnerów chińskich – Taptap i Tencent – przychody są znikome i wynoszą raptem 60 tys. zł.

kliknij, aby powiększyćKoniem pociągowym wyników kwartalnych była jednak sprzedaż zrealizowana przez Steam o czym świadczy choćby wysoki poziom należności na koniec kwartału – 2,77 mln zł.

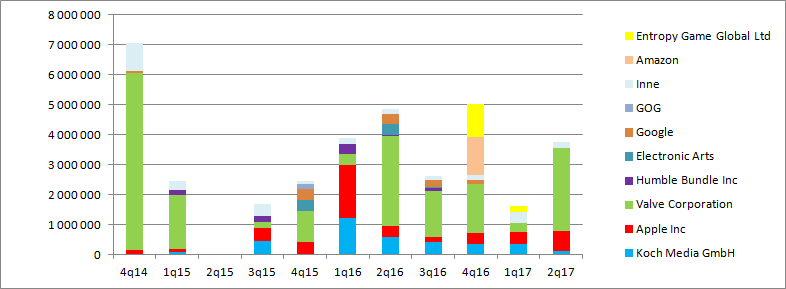

kliknij, aby powiększyćZ danych steamspy wynika, że TWOM sprzedał się w II kw. w okolicy 250 tys. kopii i dał 2,6-2,8 mln zł przychodów. Razem z Beat Copem mamy zatem 3,8-4,0 mln zł przychodów z tej platformy na 4,8 mln zł całkowitej sprzedaży. zrealizowanej przez partnerów amerykańskich (Apple Inc., Valve,HB, Google). Z tego wniosek, że we wszystkich innych kanałach gry przyniosły ca 800 tys., a z poziomu należności, że była to sprzedaż przez iOS.

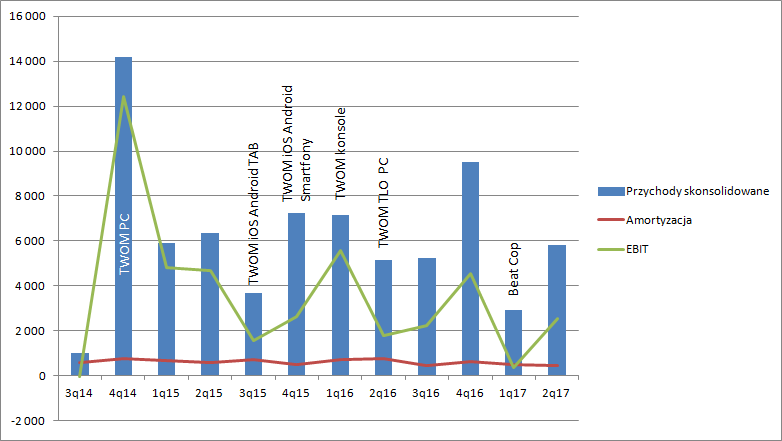

W II kw. roku spółka pomimo premiery Beat Copa rozliczyła tylko 450 tys. amortyzacji. Przypomnę, że wydatki na gry księgowane są w wartościach niematerialnych jako prace rozwojowe i po rozpoczęciu sprzedaży amortyzowane. Kwartał wcześniej amortyzacja przypadająca tylko na TWOM wynosiła 480 tys. przy nierozliczonych kosztach sprzedawanych gier na poziomie 1,6 mln zł (łącznie z Beat Copem).

kliknij, aby powiększyćKoszty operacyjne bez amortyzacji, czyli koszty funkcjonowania spółki (można przyjąć że są to koszty zarządu i marketingu) wyniosły 2,8 mln zł i były o 600 tys. wyższe niż w poprzednim kwartale i 100 tys. wyższe r/r. Można to tłumaczyć rozpoczęciem kampanii marketingowej Frostpunka i kosztami targów. W ujęciu rocznym mamy już 12 mln kosztów,

które nie są związane z pisaniem gier.

Wynik operacyjny spółki zamknął się kwotą 2,55 mln zł w porównaniu do raptem 370 tys. w poprzednim kwartale i 1,8 mln zł przed rokiem. Podobnie jak w przypadku przychodów mamy progres, ale rozczarowanie jeśli chodzi o dochodowość biznesu wydawniczego. Wynik zrujnowały ujemne różnice kursowe – z tylko sobie wiadomych powodów spółka trzyma swoją gotówkę w dolarze, który taniał znacząco w drugim kwartale. 1,3 mln zł strat z tytułu spekulacji walutowej zostało nieco złagodzone przez zysk na sprzedaży Games Republic – 237 tys. zł. W efekcie na poziomie brutto mamy 1,47 mln zł zysku zamiast 2,8 mln zł które spółka pokazałaby gdyby nie spekulacja. Wynik netto jest poziomem zbliżonym do zysku brutto ze stopą podatkową na poziomie niższym niż 1 proc. W porównywalnym kwartale było odwrotnie – stopa była bardzo wysoka i wyniosła 32 proc. Porównanie nominalnych wyników na poziomie netto przez różnice kursowe i efekty fiskalne mija się z celem.

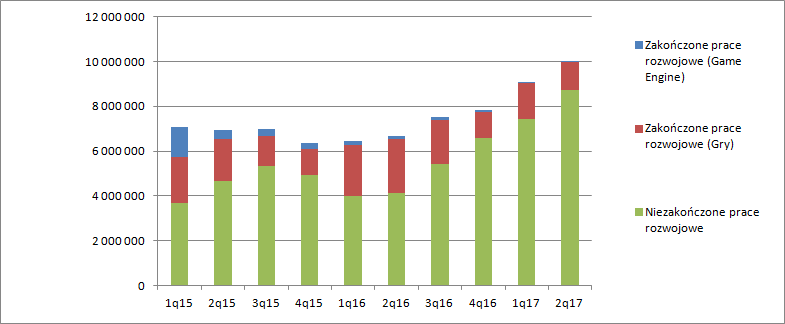

Dla inwestorów bardziej niż bieżący wynik liczy się jednak przyszłość, a przyszłość tkwi w wartościach niematerialnych i prawnych. Kwota nakładów na pisanie gier jest zaskakująco niska. Według deklaracji zespół deweloperski jest rozbudowywany, wpadają nowe projekty z nogi wydawniczej, a skapitalizowane koszty wyniosły tylko 1,3 mln zł w porównaniu do 1,6 mln w poprzednim czy IV kwartale poprzedniego roku.

kliknij, aby powiększyćMoże to pośrednio oznaczać, że Frostpunk jest już gotowy i faktycznie ostatnie przełożenie premiery miało związek tylko z tym co spółka zadeklarowała w komunikacie - wydanie wersji pudełkowej na wielu rynkach jednocześnie. Oczywiście to tylko robocza hipoteza.

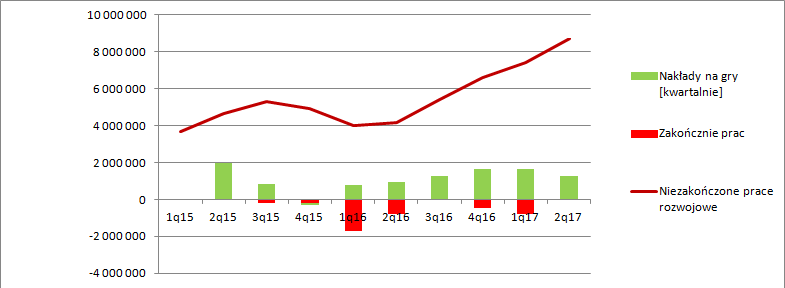

Wydatki zgromadzone na niezakończonych pracach rozwojowych wynoszą już 8,7 mln zł. To naprawdę duża kwota nawet jeśli weźmiemy pod uwagę nogę wydawniczą i potencjalnie przekazane kwoty do producentów gier, które spółka zamierza wydać. Proszę zauważyć, że pierwsze informacje o Frostpunku pojawiły się już pod koniec 2014 r., a sama gra miała być wydana jeszcze w 2015 r. Mamy obecnie plan wydania gry w roku 2018, co oznacza 2 letnie opóźnienie względem początkowego szacunku. Dodatkowo warto zwrócić uwagę, że budżet miał wynosić 1,2 mln zł – tak wynika z kwoty przyznanej na dofinansowanie. Teraz można spokojnie założyć, że wydatki były 5 razy wyższe niż początkowo spółka zakładała.

kreatywna-europa.eu/media/wp-c... O zarządzaniu dobrze to nie świadczy, ale nie przekreśla jeszcze potencjalnego sukcesu finansowego, a samą spółkę stać na rozpasane budżety gier – zgromadziła całą masę gotówki – prawie 30 mln zł. To kwota, która pozwala pokryć 2 lata kosztów operacyjnych (24 mln zł) i wydatki na jeden projekt o budżecie 4 mln zł. Mamy zatem „grube sadło” na potencjalną wpadkę z Frospunkiem.

Samo przełożenie premiery być może jest dla niektórych zaskoczeniem, ale spółka do tej pory nie poinformowała o żadnej podpisanej umowie wydawniczej. Nie było także komunikatu o certyfikacji gry na PS4 czy XONE. Proszę zauważyć, że przy TWOM mieliśmy od komunikatu

www.stockwatch.pl/komunikaty-s... do premiery około 3,5 miesiąca. Przy takim terminie i wydaniu gry najpóźniej na początku grudnia, informacja o certyfikacji powinna pojawić się w połowie sierpnia, a nie ma jej do tej pory. Oczywiście nie było dotychczas także twardej deklaracji o wydaniu równoczesnym na wszystkie platformy, a jedynie o takiej intencji:

kliknij, aby powiększyćNiemniej można zakładać, że podawane dotychczas daty zakładały właśnie taki scenariusz – równoczesne wydanie na wszystkie platformy. Przełożenie terminu to nie tragedia, ale produkowanie gry przez ponad 3 lata rzutuje na przyjmowany w wycenach okres produkcyjny. Skoro o Projekt 8 spółka zaczęła mówić na początku roku to można zakładać, że gra ukaże się dopiero w 2020 r., a wyceny mówią o wydawaniu co najmniej 1 tytułu rocznie.

Jeśli chodzi zaś o samą grę to można mieć obawy o to czy podbije serca inwestorów tak jak TWOM i sprzeda się lepiej niż TWOM (to sugeruje wycena rynkowa spółki). Zarówno Anomaly (pierwsza część) i TWOM miały element innowacyjny - tower defence przekształcił się w tower offence, a perspektywa na wojnę zmieniła z żołnierza na ofiarę Dodatkowo TWOM był zaskoczeniem jeśli chodzi o dojrzałość i rodzaj gracza do którego był kierowany. Według mnie z opublikowanych dotychczas materiałów nie wynika na razie nic nowego, żaden innowacyjny pomysł. Ciężko nie odnieść wrażenia, że Frostpunk czerpie inspiracje z TWOM, a do tej pory kontynuacje spółce sukcesów już nie przynosiły. Anomaly 2 (sprzedaż na Steam ca 300 tys. sztuk vs. oryginał 1 mln szt.). Ale może jeszcze całkowity potencjał i innowacyjny pomysł jest ukryty, bo gameplaye pokazują podobno tylko krótki wycinek gry z wersji demo. Za to recenzje są na razie dobre.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.