W niecałe 4 miesiące branżowy subindeks WIG-Chemia wzrósł aż o 64 proc. W tym samym czasie akcje Grupy Azoty podwoiły swoją wartość, a Ciechu urosły o blisko 40 proc.

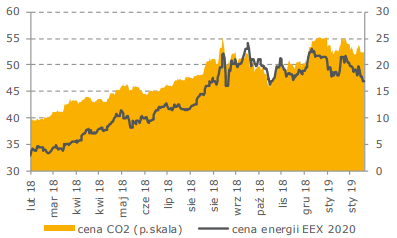

Sektor chemiczny wraca do łask inwestorów. Przypomnijmy, że w 2018 r. kapitalizacja branży zdominowanej przez dwie spółki – Grupę Azoty (59,5 proc.) i Ciech (39,3 proc.) – spadła o blisko 40 proc. A wszystko przez drożejące na potęgę surowce (węgiel, gaz [WYKRES]), energię elektryczną [WYKRES] i ceny uprawnień do emisji CO2. Wynik byłby jeszcze gorszy, gdyby nie zapoczątkowane na przełomie października i listopada odbicie. W niecałe 4 miesiące branżowy subindeks WIG-Chemia wzrósł aż o 64 proc. W tym samym czasie akcje Grupy Azoty podwoiły swoją wartość, a Ciechu urosły o blisko 40 proc.

Punktem zwrotnym okazał się przełom października i listopada. To właśnie wtedy notowania giełdowych producentów chemii odbiły z kilkuletnich dołków dzięki spadkom cen węgla, gazu i uprawnień do emisji CO2. Co ciekawe, skala poprawy zaskoczyła zdecydowaną większość rynkowych ekspertów i same spółki.

– To, co przede wszystkim napędza notowania to spółek chemicznych, to taniejący gaz. Jeszcze pod koniec września 1 MWh kosztował 30 euro, a obecnie jego cena spadła poniżej 18 euro. Ten 40-proc. spadek poprawia sentyment głównie do Grupy Azoty, dla której gaz jest kluczowym kosztem surowcowym (ok. 40 proc. ogółu). Grupa Azoty rocznie zużywa ok. 24 TWh tego surowca, więc wrażliwość na ceny gazu łatwo wyliczyć. Średnia za 2018 rok wyniosła ok. 23 EUR/MWh, a w I kwartalne 2018 roku ok. 21 EUR/MWh. – wskazuje Krystian Brymora, analityk Domu Maklerskiego BDM.

Analityk DM BDM przypomina, że Grupa Azoty jeszcze w ubiegłym roku próbowała podnieść ceny nawozów w związku z drożejącym gazem. Podwyżki ostatecznie udało się wprowadzić dopiero w IV kwartale, czyli mniej więcej wtedy, gdy na rynku gazu trwała już przecena. Moment na podniesienie cen okazał się idealny, ponieważ jak ustalił Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej, identyczny trend na rynkach nawozowych można było zaobserwować praktycznie na całym świecie.

Wzrost cen nawozów i spadek gazu to dla Azotów podwójnie korzystny układ. Ale zdaniem analityków, wymierne efekty będzie można zobaczyć dopiero w wynikach za I kwartał 2019 r. >> Dołącz do dyskusji na forumowym wątku dedykowanym akcjom Grupy Azoty

– W raporcie Grupy Azoty za IV kwartał nie spodziewam się jeszcze znaczącej niespodzianki in plus, ponieważ skala przeceny gazu była podobna do naszych założeń. Obecne wzrosty to gra pod to, co spółka pokaże w raporcie za I kwartał 2019 r, który jest sezonowo najlepszym okresem dla Grupy w roku. Zapowiada się on bardzo dobrze. – zaznacza Krystian Brymora.

Cena energii (EUR/MWh) i cena CO2 (EUR/t). Źródło: DM mBanku

Z obecnej sytuacji na rynku korzysta także Ciech, w którym większym rolę niż gaz odgrywa węgiel. Obu spółkom sprzyja przecena na rynku praw do emisji CO2. Jeszcze pod koniec ubiegłego roku cena uprawnień sięgała 25 euro, a obecnie utrzymuje się w okolicach 20 euro. Skala obniżki nie jest tak wysoka, jak w wypadku gazu, ale to wciąż duży plus, bo spółki chemiczne mają pokaźną ekspozycję na prawa do emisji. Krystian Brymora szacuje, że w Grupie Azoty roczny deficyt uprawnień to ok. 2,5 mln, a w Ciechu ok. 1 mln.

Kolejną cechą wspólną Ciechu i Grupy Azoty jest znacząca zmiana bilansu popytu i podaży na ich produkty. Jakub Szkopek z DM mBanku przypomina, że w latach 2017-2018 mieliśmy do czynienia z mocnym przyrostem po stronie podaży. Praktycznie co chwilę uruchamiano nowe moce w zakresie sody i nawozów. Obecnie ta sytuacja wygląda zupełnie inaczej.

– Spodziewam się, że do 2021 r. wzrost podaży będzie wyraźnie hamował. W wypadku Grupy Azoty korzystną informacją jest mniejsza produkcja mocznika w Chinach. Tamtejszy rząd ze względu na kwestie środowiskowe dokonuje wyłączeń mocy. Dzięki temu marże w Grupie Azoty wracają do poziomów z poprzednich lat, czyli okresu sprzed wielkiej przeceny na kursie spółki. Wierzymy w poprawę wyników począwszy od I kw. 2019 r. W wypadku Ciechu nowe moce produkcyjne sody z Turcji zostały zasymilowane przez rynek, a na horyzoncie nie ma żadnych znaczących nowych zakładów produkcyjnych. – zauważa Jakub Szkopek, analityk DM mBanku.

Jednak tym, co w wypadku Ciechu jest języczkiem u wagi, są negocjacje rocznych kontraktów na dostawy sody kalcynowanej. To ważny temat, bo kontraktowane dostawy odpowiadają za ok. 80 proc. wolumenu sprzedaży.

– Informacje branżowe z IHS/ICIS sugerowały wzrost cen w kontraktach na Starym Kontynencie o ok. 7 proc. r/r. To powyżej naszych i rynkowych oczekiwań (5 proc. r/r) – zaznacza Brymora.

W grudniu 2018 r. DM DBM wycenił jeden walor Ciechu na 61,10 zł. Obecny kurs to ok. 55 zł, a więc potencjał do wzrostu wciąż jest dwucyfrowy. Biuro podtrzymuje rekomendację i jak dodaje, jest spokojne o jej realizację w najbliższym czasie.

Ekspert z DM mBanku kurs akcji Ciechu widzi jeszcze wyżej. W optymistycznym scenariuszu wycena drugiego największego w Europie producenta sody kalcynowanej może podskoczyć o jeszcze 38 proc.

– Zważywszy na skalę ostatnich wzrostów na kursie Grupy Azoty, większy potencjał widzę w akcjach Ciechu. Sądzę, ze kurs Azotów może dotrzeć do pułapu 50 zł za akcję i tutaj rajd powinien się zatrzymać. W wypadku Ciechu kurs akcji może dotrzeć do ponad 70 zł za akcję. Nasza cena docelowa to 75,82 za walor. – prognozuje Jakub Szkopek, analityk DM mBanku.

Kliknij, aby powiększyć.