Źródło: ATTrader.pl

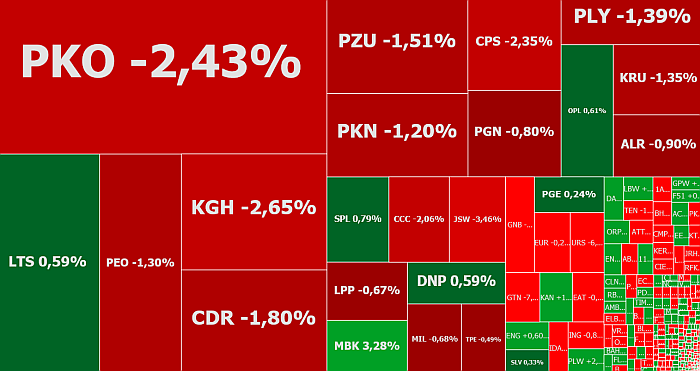

Od mocnych spadków rozpoczął się tydzień na warszawskiej giełdzie, co wpisywało się w równie złe nastroje dominujące na innych europejskich parkietach. O godzinie 12:27 indeks WIG20 spadał trzecią kolejną sesję, tracąc 1,16 proc. i testując poziom 2.146 pkt. WIG spadał o 1,01 proc. do 56.905 pkt., mWIG40 o 0,72 proc. do 3.723 pkt., a sWIG80 o 0,76 proc. do 11.567 pkt. W tym samym czasie niemiecki DAX tracił 1,1 proc., francuski CAC 0,9 proc., węgierski BUX 0,5 proc., a rosyjski RTS 0,8 proc.

Pretekstów do wyprzedaży akcji na GPW brakuje. Dwa najważniejsze to fatalne dane z Niemiec oraz strach przed wyrokiem TSUE ws. frankowiczów (pojawi się 3 października).

We wrześniu, pierwszy raz od sześciu i pół roku, sektor prywatny w Niemczech skurczył się. Obrazujący jego kondycję indeks PMI Composite we wrześniu, jak wynika z opublikowanych dziś wstępnych szacunków, nieoczekiwanie spadł do 49,1 pkt. z 51,7 pkt., schodząc poniżej granicznego poziomu 50 pkt., który oddziela rozwój od recesji. W największym stopniu przyczyniła się do tego dekoniunktura w sektorze przemysłowym. Indeks PMI dla przemysłu spadł we wrześniu do 41,4 pkt. z 43,5 pkt., co jest nie tylko wynikiem gorszym od prognoz (44 pkt.), ale też najgorszym wynikiem od 123 miesięcy, czyli od ostatniego kryzysu finansowego. Dane te potwierdzają też, że Niemcy ponad wszelką wątpliwość znalazły się w technicznej recesji, a widoki na przyszłość nie są zachęcające. Nawet w obliczu przyszłego ostatniego poluzowania polityki monetarnej przez Europejski Bank Centralny.

Słabnąca niemieckie gospodarka to również duże wyzwanie dla Polski. Coraz więcej danych, w tym opublikowany dziś raport o produkcji budowlano-montażowej pokazuje, że spowolnienie na zachodzie Europy powoli przecieka do Polski.

Cieniem na nastrojach inwestorów kładzie się też oczekiwany 3 października wyrok TSUE ws. frankowiczów, co mocno podkopuje sentyment inwestorów do polskiego sektora bankowego. W południe indeks WIG Banki spadał o ponad 1 proc. Aczkolwiek i tu trafiały się wyjątki. Był nim mBank, którego akcje idą w górę o 3,7 proc. do 328,60 zł pomimo, że temat kredytów frankowych mBanku jak najbardziej dotyczy. Tyle tylko, że teraz to nie franki, a potencjalna sprzedaż mBanku przez niemiecki Commerzbank przyciągała uwagę rynku. Inwestorzy założyli, że Niemcy tanio „skóry nie sprzedadzą”, stąd wzrost kursu. Na gruncie analizy technicznej obserwowany skok notowań nie robił już tak dużego wrażenia. Był normalnym ruchem w ramach obserwowanej już drugi miesiąc konsolidacji, którą można zamknąć w umownym przedziale 300-340 zł. Dopiero wybicie z niej górą lub dołem zmieni układ sił.

Warszawskiej giełdzie ciążyły nie tylko dane z Niemiec i czekanie na wyrok TSUE, ale też powrót obaw o wojny handlowe, po tym jak chińska delegacja wcześniej opuściła USA. Cieniem też kładła się obserwowana od piątku silna wyprzedaż złotego, a w konsekwencji skok notowań EUR/PLN w okolice 4,40 zł, USD/PLN do ponad 4 zł, a CHF/PLN do 4,05 zł.

Dziś na giełdzie tracą akcje 48,6 proc. wszystkich notowanych spółek. Trafiają się jednak wyjątki. Oprócz wspomnianego wcześniej mBanku, jedną z nich jest DataWalk. Informacja o tym, że jej spółka zależna podpisała „memorandum of understanding z Anderson Police Department w USA na sprzedaż licencji i produkcyjne wykorzystanie platformy analitycznej DataWalk” wywindowała kurs aż o 13,5 proc. do 48 zł. I to prawdopodobnie nie koniec wzrostów.