Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Wczoraj rano pisaliśmy, że rynki akcji w Europie wydają się gotowe do odbicia, krótko po naszym komentarzu pojawił się do niego idealny pretekst – władze rosyjskie poinformowały, że część wojsk rosyjskich skoncentrowanych na granicy z Ukrainą powróci do domów. Po trzech godzinach rozmów z Olafem Scholzem Władimir Putin po raz kolejny podkreślił, że Rosja chce rozwiązać pokojowo, domagając się jak najszybszych deklaracji Zachodu, że Ukraina nie zostanie przyjęta do NATO. Niezależnie od ostrzeżeń z Waszyngtonu i Londynu, że redukcja zaangażowania militarnego na razie pozostaje w fazie deklaracji, rynki zareagowały bardzo silnie. Główne europejskie indeksy zyskały od 1,03 proc. (FTSE100) do 2,09 proc. (FTSE MiB). Kurs EUR/USD wymazał poniedziałkowe straty, powracając powyżej 1,1350. Zobaczyliśmy także wyraźne spadki cen ropy i kruszców, potwierdzające malejące obawy o geopolitykę.

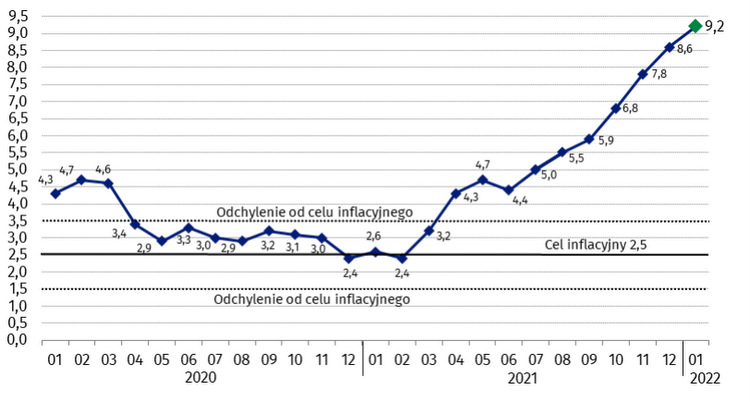

O ile dla większości Europy wczorajsze zwyżki oznaczały przekreślenie większości poniedziałkowych spadków, na WIG20 udało się je odrobić z nawiązką – główny indeks GPW zyskał 2,22 proc., mWIG40 2,49 proc., a sWIG80 1,45 proc. Sesja miała dość lustrzany charakter, w myśl zasady, że co więcej spadło przedwczoraj, zazwyczaj więcej zyskiwało wczoraj. Nałożyć na to należy jednak jeszcze jeden ważny fakt – wzrost inflacji w styczniu do 9,2 proc. r/r (vs. 8,6 proc. r/r) jest pierwszym od miesięcy odczytem poniżej oczekiwań, znacznie zresztą silniejszych niż sugerowane przez konsensus 9,3 proc. r/r, nieuwzględniające serii wysokich danych z Europy. Traktujemy go jako istotne wzmocnienie scenariusza zakończenia podwyżek stóp procentowych na poziomie 4 proc. dla stopy referencyjnej. Pozostaje on oczywiście warunkowy i uzależniony chociażby od braku wojny na Ukrainie, która mogłaby mieć poważniejsze konsekwencje dla inflacji (m.in. za sprawą silnych wzrostów cen ropy i gazu) niż wzrostu gospodarczego. O przełomie nie można na razie mówić, styczniowy wzrost cen żywności był najwyższy w tym miesiącu w historii badań, natomiast jest to krok w dobrą stronę, a wejście Tarczy Antyinflacyjnej 2.0. i przynajmniej chwilowy spadek inflacji do poziomu 7-8 proc. może wpłynąć na redukcję oczekiwań inflacyjnych. Wydaje nam się, że w scenariuszu pokojowym mogą temu sprzyjać surowce, które w wielu przypadkach wyczerpały naszym zdaniem potencjał wzrostowy na ten rok.

Wykres 2. Ceny towarów i usług konsumpcyjnych (zmiana w % do analogicznego okresu roku poprzedniego) Źródło: GUS

S&P500 wzrósł wczoraj o 1,58 proc., a NASDAQ o 2,53 proc. Zwracamy jednak uwagę, że silny, trzyipółprocentowy spadek cen ropy nie wywołał reakcji na rynku długu. Rentowności obligacji 2-letnich pozostawały stabilne, a 10-letnich nawet rosły. Wiara w siedem podwyżek stóp pozostaje silna, choć przekonanie o wzroście o 50 pb w marcu słabnie, zgodnie z naszymi przewidywaniami. Mimo to widzimy szanse na pozytywny impuls, gdy oczekiwania zostaną zrewidowane w dół (naszym scenariuszem bazowym jest 5 podwyżek).

W Azji o przeszło 2 proc. rośnie dziś Nikkei, o niemal połowę mniej Hang Seng, zachowanie innych indeksów jest już znacznie spokojniejsze, co nie dziwi o tyle, że Sensex już wczoraj zyskał ponad 3 proc. Kwotowania europejskich kontraktów futures sugerują dalsze wzrosty po otwarciu, ale amerykańskie są neutralne. Joe Biden i jego administracja podtrzymują tezę, że inwazja na Ukrainie wciąż pozostaje bardzo możliwa. Choć wydaje nam się, że bieżący tydzień przyniesie ostrą redukcję wyceny tego tego ryzyka przez rynki, a w konsekwencji okaże się pozytywny dla rynków akcji, możemy spodziewać się sporej wolatylności opartej o depesze agencji informacyjnych w tym temacie. Po amerykańskiej sesji ukaże się raport nVidii, najciekawszy z tych, które jeszcze zostaną opublikowane w USA.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 16 lutego 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.