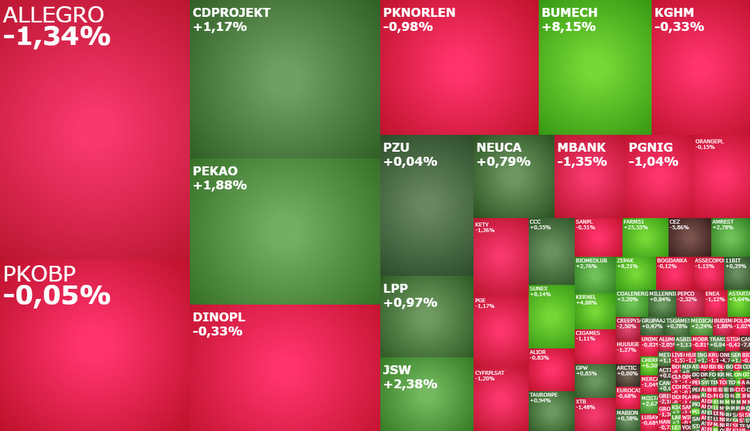

Mapa rynku GPW.

Po pierwszych trzech godzinach notowań warszawskie indeksy nieznacznie spadały, co wpisywało się w zachowanie zdecydowanej większości europejskich giełd i korelowało z notowaniami kontraktów terminowych na amerykańskie indeksy. O godzinie 12:20 WIG20 cofał się o 0,5 proc. do 1.409 pkt., szeroki WIG miał wartość 47.096 pkt. (-0,43 proc.), mWIG40 testował poziom 3.657 pkt. (-0,3 proc.), a sWIG80 16.150 pkt. (-0,2 proc.). Jednym słowem dominowała atmosfera wyczekiwania. I słusznie, bo to co dziś najważniejsze, dopiero się wydarzy.

Payrollsy o 14:30

Wydarzeniem piątku na rynkach finansowych będzie publikacja comiesięcznego raportu z amerykańskiego rynku pracy. Raportu, który będzie stanowił proste odniesienie do przyszłych decyzji Fed ws. stóp procentowych. To obok przyszłotygodniowych danych o inflacji w USA podstawowy raport, który będzie kształtował rynkowe oczekiwania w tej sprawie. Im większe będzie prawdopodobieństwo kolejnej dużej podwyżki stóp procentowych, tym gorzej dla rynków akcji. I odwrotnie. Dane sugerujące pogarszanie się sytuacji na rynku pracy, zostaną odebrano jako luzowanie napięć inflacyjnych w USA, a więc i zmniejszające presję na Fed.

Uwaga inwestorów przede wszystkim będzie skoncentrowana na danych zmianie zatrudnienia w sektorze pozarolniczym. Analitycy szacują, że wzrośnie ono o 250 tys. (prognozy zawierają się w przedziale od 127 tys. do 375 tys.), po tym jak w sierpniu przybyło 315 tys. nowych miejsc pracy. Można przyjąć, że każdy odczyt zauważanie poniżej 200 tys., stanie się impulsem do wzrostów na giełdach. Dane powyżej prognoz, jakkolwiek będą świadczyć o sile amerykańskiej gospodarki, zostaną źle przyjęte przez inwestorów.

Obok zatrudnienia inwestorzy z pewnością będą się przyglądać danym o bezrobociu (prognoza: 3,7 proc.) i raportowi o płacach (prognoza: 5,1 proc.). Te odczyty jednak będą tylko wzmacniać lub osłabiać odbiór tych pierwszych danych.

Allegro broni się przed spadkiem poniżej 20 zł

Na dane o godzinie 14:30 tradycyjnie najmocniej powinny zareagować spółki wchodzące w skład indeksu WIG20. Z uwagi na swoją płynność są one zwykle najbardziej czułe na impulsy napływające z zagranicy. Po pierwszych dwóch godzinach notowań handel na nich jest względnie spokojny. Poza spadającym o 2,72 proc. Pepco i tracących 2,13 proc. Kętach (obie spółki zakończyły krótkie wzrostowe korekty i wracają do tendencji spadkowej), zmiany cen akcji pozostałych 18 firm zawierają się w przedziale od -1,7 proc. do +1,4 proc. To co w tej grupie rzuca się w oczy to próba obrony poziomu 20 zł na wykresie Allegro i CD Projekt wciąż pozostający powyżej 110 zł pomimo, że w środę nie udał się atak na 120 zł.

Gaming w akcji, gorąco także na ZE PAK-u

Na szerokim rynku mocny skok zaliczyła spółka The Farm51, po tym jak wcześniej problemy z grą World War 3 zepchnęły jej kurs z okolic 45 zł do poniżej 34 zł wczoraj. Dziś kurs wystrzelił o 19,71 proc. i za jedną akcję trzeba zapłacić 41 zł.

Pozostając jeszcze w temacie spółek gamingowych warto wspomnieć, że wzrosty kontynuują akcje CI Games. Nie są one dziś wprawdzie duże, bo drożeją one 0,37 proc. do 2,705 zł, ale to wystarczyło do wywindowania notowań do poziomów nieoglądanych od pierwszej połowy 2017 roku.

Akcje ZE PAK kontynuują wzrostowe odreagowanie sierpniowo-wrześniowej przeceny, rosnąc dziś o 5,56 proc. do 21,85 zł.

Alumetal spada o 2,05 proc. do 67 zł, testując poziomy najniższe od połowy lipca, po tym jak Komisja Europejska wszczęła postępowanie wyjaśniające w sprawie planowanego przejęcia tej spółki przez Norsk Hydro. Komisja obawia się, że taka transakcja może zaburzyć konkurencyjność na rynku aluminium w Europie. Alumetal poinformował natomiast dziś rano, że z końcem roku planuje wypłatę 3,2-3,3 zł zaliczki na poczet dywidendy za 2022 rok, jeżeli nie dojdzie do skutku wezwanie Hydro Aluminium.