Skok na kasę, czy Żabi król z bajki? – omówienie prospektu Zabka Group

Grupa prowadzi w Polsce i Rumunii sieć franczyzowych sklepów stacjonarnych z produktami z kategorii QMS (ang. Quick Meal Solutions – kawa, hot dogi, zdrowe przekąski, kanapki itp.), sklepy autonomiczne Żabka Nano, a także oferuje dowóz posiłków i zakupów. Dodatkowo sklepy grupy oferują kompleksowy pakiet usług dodatkowych takich jak odbiór paczek, gry losowe, wypłaty gotówki, płatności rachunków, usługi telefoniczne i doładowania.

Żabka jest siecią niewątpliwie rosnącą, przy czym wzrost ten ma dwa silniki. Pierwszym jest wzrost liczby sklepów. Od końca I kw. 2021 r. do końca II kw. 2024 r. liczba sklepów wzrosła o 50 proc. i wyniosła 10 640 sztuk.

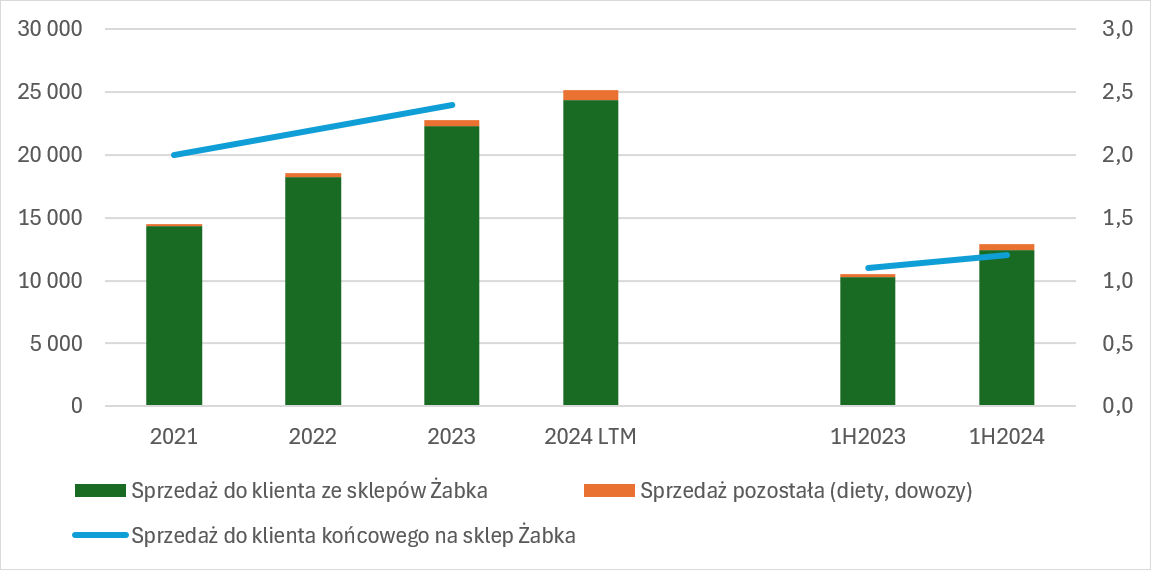

– Sprzedaż do klienta końcowego wyniosła w 2023 r. 22,8 mld zł i była o 19 proc. r/r, natomiast w okresie I półrocza br. 12,9 mld zł i zwiększyła się o 22 proc. r/r. Jeśli chodzi o sprzedaż do klienta końcowego z samych sklepów dynamiki są nieco mniejsze, ale wciąż imponujące – odpowiednio 18 proc. i 20 proc. Jeszcze większe wrażenie może robić przyrost sprzedaży na pozostałych aktywnościach (diety, ecommerce), gdzie zwyżka sprzedaży wyniosła 40 proc. i 106 proc., ale łączne przychody za ostatnie 12 miesięcy to raptem 726 mln zł. Sama kwota oczywiście nie jest niska, ale niknie w 25,1 mld sprzedaży do klienta końcowego łącznie. Co pewnie cieszy obecnych akcjonariuszy rośnie nie tylko liczba sklepów, ale także sprzedaż do klienta końcowego na sklep – w 2023 r. o 8 proc., natomiast w I półroczu 2024 r. o 9 proc. – czytamy w analizie przygotowanej przez Pawła Bieńka, analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o prospekcie emisyjnym dowiesz się z najnowszej omówienia: Skok na kasę, czy Żabi król z bajki? – omówienie prospektu Zabka Group

W dalszej części analizy znajdziesz omówienie:

- roli franczyzy w biznesie Żabki i parametry sieci

- na czym firma generuje marże

- infrastruktury logistycznej w Polsce

- udziału przychodów marki Maczfit, Dietly (catering), Jush, Delio (ecommerce) i Nano (sklepy autonomiczne) w wynikach grupy

- sprzedaży LFL i porównania do Dino Polska

- trendów w obszarze kosztów

- przekształceń organizacyjno-prawnych jakie spółka przeszła rejestrując działalność w Luxemburgu

- ryzyka prawne związane z ofertą w obecnym kształcie

- kapitalizacji i atrakcyjności obecnej wyceny