Allegro pokazało solidne wyniki i sprawiło niespodziankę proponując buy back.

Po słabych wynikach za II i III kwartał 2024 r. Allegro w końcu przełamało się. Najnowszy raport przebił oczekiwania rynku, a dodatkowo pojawiła się perspektywa podziału zysków z akcjonariuszami. W efekcie cena akcji podskoczyła z okolic 28,50 zł do nawet 33,39 zł. Nawet mimo korekty w kolejnych dniach stopa zwrotu liczona od początku roku wciąż jest na dwucyfrowym plusie (+16 proc.).

Kliknij, aby powiększyć

Allegro pokazało solidne wyniki i sprawiło niespodziankę propozycją buy backu

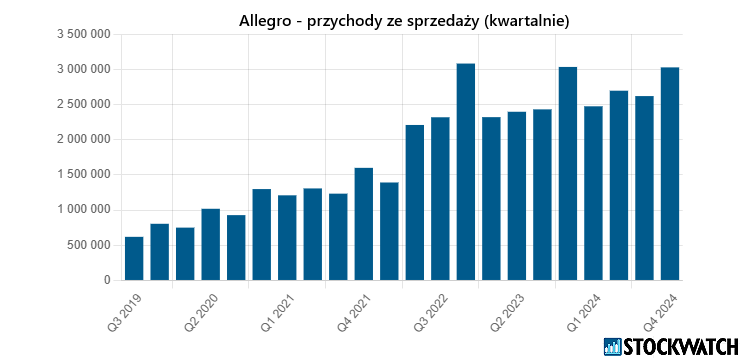

Końcówka ubiegłego roku okazała się korzystnym okresem dla e-commercowego giganta. Skorygowana EBITDA całej grupy wyniosła 790,9 mln zł i była wyższa rok do roku o 5,2 proc., a względem konsensusu lepsza aż o blisko 1/4. Przychody w IV kwartale urosły r/r o 1,5 proc. do 3.147,2 mln zł, a GMV (całkowita wartość brutto towarów sprzedanych na Allegro) podskoczyła o 8,6 proc. r/r do niemal 18,4 mld zł. W 2025 r. ma być jeszcze lepiej. Outlook na bieżący rok zakłada wzrost skorygowanego zysku EBITDA grupy o 10-17 proc. r/r, przychodów o 7-11 proc., a skonsolidowanej GMV o 8-11 proc.

– Allegro zaprezentowało solidne wyniki zarówno za czwarty kwartał, jak i cały rok 2024, kontynuując trend wzrostowy przy jednoczesnej poprawie rentowności. W zasadzie słowo solidne jest chyba nie odpowiednie, ponieważ kurs zareagował, jak na spółkę z głównego indeksu, wręcz euforycznie rosnąc nawet o 15 proc. – zauważył w omówieniu wyników Allegro za IV kwartał 2024 r. Przemysław Staniszewski, analityk StockWatch.pl.

Zdaniem Michała Krajczewskiego z BM BNP Paribas BP, Allegro zebrało zasłużone pochwały. Spółka zanotowała poprawę w kilku istotnych innych obszarach, a do tego zapowiedziała odłożenie planów akwizycyjnych i skupienie się na rentownym wzroście organicznym.

– Mieliśmy do czynienia z kilkoma pozytywnymi aspektami wyników. Inwestorom mogło się podobać ograniczenie straty w segmencie International (zagranica) w 4Q i plany dalszej poprawy w tym aspekcie w 2025 r. W tym celu spółka odkłada na razie wejście do kolejnych krajów, oczekując efektów obecnej ekspansji. Pokazany został także dodatni wpływ na marżę inwestycji w logistykę oraz rozwoju segmentu reklamy i Allegro Pay. Do tego dochodzi też brak większych planów akwizycyjnych (co zawsze jest ryzykiem dla akcjonariuszy), tylko skupienie się na rozwoju obecnego biznesu, który ma przed sobą dobre perspektywy – komentuje dla StockWatch.pl Michał Krajczewski, szef zespołu doradztwa inwestycyjnego BM BNP Paribas BP.

Źródło: Opracowanie własne/StockWatch.pl

Zdaniem ekspertów, największą pozytywną niespodzianką okazała się pierwsza w historii Allegro propozycja redystrybucji nadwyżki kapitału do akcjonariuszy poprzez skup akcji.

– Wzrost cen akcji po publikacji wyników napędzało przede wszystkim ogłoszenie wysokiego skupu akcji własnych w wysokości 1,4 mld zł. Z uwagi na spadający dług netto akcjonariusze oczekiwali od zeszłego roku aktualizacji polityki podziału zysku, co też spółka uczyniła – dodaje Michał Krajczewski.

Rada dyrektorów e-commercowego giganta będzie rekomendować walnemu zgromadzeniu skup akcji. W tym roku na ten cel chce przeznaczyć 1,4 mld zł. Wartość proponowanego buy backu implikuje stopę w okolicach 5 proc.

– Największa niespodzianka to skup akcji. Jego wartość jest znacząca i pozytywnie wpływa na postrzeganie spółki. Tu warto zaznaczyć, że Allegro zachowywało się słabo na tle całego WIG20. To właśnie deklaracja buy backu w głównej mierze stała za pozytywna reakcja kursu – mówi w rozmowie ze StockWatch.pl Sobiesław Kozłowski, dyrektor departamentu analiz Noble Securities.

Wyniki i plany Allegro zrobiły pozytywne wrażenie także na zagranicznych inwestorach. Kilka dni po raporcie analitycy firmy Kepler Cheuvreux rozpoczęli wydawanie rekomendacji dla akcji e-commercowego giganta od zalecenia „kupuj” i ceny docelowej na poziomie 38 zł.

Źródło: Opracowanie własne/StockWatch.pl

Allegro zwalnia z ekspansją i redukuje zadłużenie

Podczas konferencji prasowej przedstawiciele Allegro zasygnalizowali, że nie widzą na rynku okazji i w związku z tym nie planują dużych akwizycji. Dodali, że spółka jest zainteresowana jedynie mniejszymi przejęciami, które pomogłyby pozyskać nowe kompetencje. Zarząd nie planuje też uruchamiać nowych platform. Tegoroczny CAPEX spodziewany jest na poziomie 850 mln zł – 1 mld zł w Polsce, 40-50 mln zł na platformach zagranicznych, oraz 30-40 mln zł w segmencie MALL. Spółka zapowiedziała powrót do inwestycji w logistykę, głównie w sieć automatów paczkowych One Box.

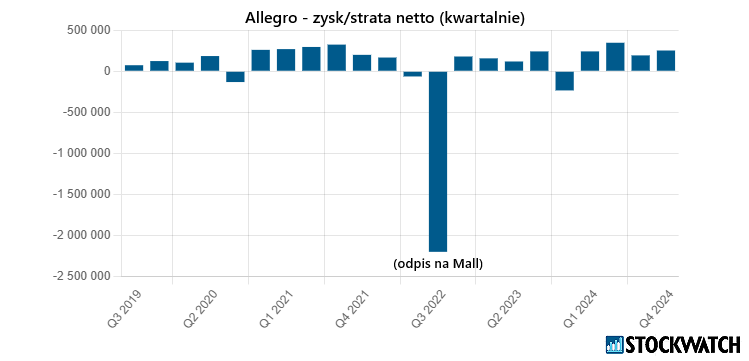

Deklaracja rezygnacji z dużych przejęć została przyjęta z ulgą. Przypomnijmy, jesienią 2021 r. Allegro kupiło czeski e-commerce Grupy Mall oraz aktywa logistyczne WE|DO w Czechach, Słowacji, Węgrzech, Słowenii, Chorwacji i Polsce. Wartość transakcji wyniosła ponad 4 mld zł. Inwestycja okazała się pechowa i do dzisiaj odbija się czkawką. Allegro na potrzeby transakcji musiało się zadłużyć, a do tego przejęty biznes od początku generował duże straty. Rok po przejęciu firma dokonała gigantycznego odpisu na kwotę 2,3 mld zł. Allegro przyznało, że przepłaciło kupując Malla na przysłowiowej górce.

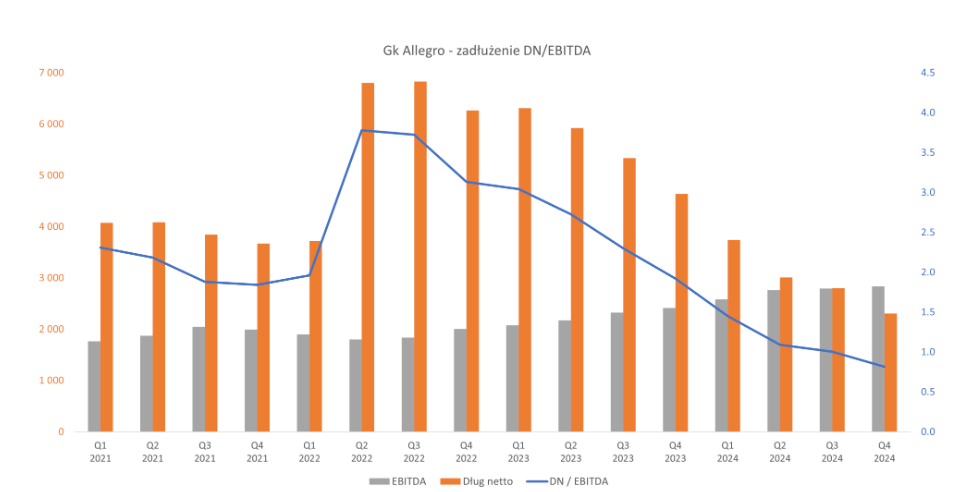

– Obecne finansowe zadłużenie netto grupy wynosi 2,3 mld zł w porównaniu do 4,6 mld zł rok wcześniej oraz 2,8 mld zł w poprzednim kwartale. Mamy wiec kolejny raz zauważalny spadek – w ciągu roku o połowę. Innymi słowy spółka potwierdza, że jest pełnoprawną „cash cow”, czyli firmą produkującą morze operacyjnej gotówki – zauważa Przemysław Staniszewski.

Na powyższym wykresie doskonale widać, kiedy został kupiony Mall (2Q22) i jak wzrosło zadłużenie grupy z tego tytułu. Źródło: Opracowanie własne/StockWatch.pl

Shein, Temu i AliExpress depczą po piętach Allegro?

Część ekspertów podejrzewa, że wstrzymanie ekspansji w regionie może mieć drugie dno w postaci rosnącej konkurencji ze strony azjatyckich gigantów.

– Ekspansja Allegro w regionie była szansą na pójście naprzód. Dzięki dotychczasowym akwizycjom spółka zrobiła pół kroku, a teraz zatrzymała się. Być może to efekt rosnącej konkurencji ze strony azjatyckich firm jak Shein, Temu i AliExpress – uważa Sobiesław Kozłowski.

Boom na chińskie platformy e-commercowe rozpoczął się w okresie pandemii Covid-19. Dzięki ofercie bezkonkurencyjnych cenowo produktów oraz zwolnień celnych na towary o wartości poniżej 150 euro, popularność Shein, Temu i AliExpress rośnie w ostatnich latach lawinowo. Ta ostatnia firma w 2021 r. otworzyła nawet magazyn w Polsce do obsługi przesyłek w regionie Europy Centralnej.

– Mam wrażenie, że eksport z Chin jest dużym wyzwaniem dla spółki. Świadczyć o tym może brak znaczącej poprawy w dotychczasowych wynikach finansowych – komentuje analityk Noble Securities.

– Z czynników ryzyka cały czas wspominana jest ekspansja chińskich graczy na rynku e-commerce. Wprawdzie nie jest to nowy trend, i jak na razie nie wpływa negatywnie na obroty platformy Allegro, tym niemniej pogorszenie stosunków handlowych Chin z USA może wpływać na większy nacisk chińskich firm na znalezienie nowych rynków zbytu m.in. w Europie – dodaje Michał Krajczewski, szef zespołu doradztwa inwestycyjnego BM BNP Paribas BP.

Ile realnie Allegro traci na rzecz takich platform jak Shein, Temu czy AliExpress – tego dokładnie nie wiadomo. Wśród analityków pokrywających branżę e-commerce można usłyszeć także głosy, że efekt ten jest przeceniany.

– Wpływ chińskiej konkurencji na Allegro nie jest aż tak duży, jak powszechnie się uważa. Shein, Temu i AliExpress działają w niszy. Oferują bardzo tanie produkty, których klienci nie kupiliby, gdyby nie cena – mówi w rozmowie ze StockWatch.pl Tomasz Sokołowski, analityk Santander BM.

Analityk: Buy back może zminimalizować ryzyko ABB w Allegro

Specyficznym ryzykiem związanym z akcjami Allegro podaż akcji ze strony głównych akcjonariuszy. Analitycy potwierdzają, że sprzedaż kolejnych pakietów w procesie przyspieszonej budowy księgi popytu (tzw. ABB) wisi w powietrzu, ale jednocześnie podkreślają, że nie chcą spekulować co do konkretnego momentu takiej transakcji.

– Ryzyko ABB być może będzie zminimalizowane poprzez możliwy buy back, który zasygnalizował zarząd w niebagatelnej kwocie 1,4 mld zł – dodał Przemysław Staniszewski, analityk StockWatch.pl w omówieniu wyników Allegro za IV kwartał 2024 r.

Źródło: Opracowanie własne/StockWatch.pl

Pierwsza sprzedaż w ramach ABB miała miejsce w marcu 2021 r. i dotyczyła pakietu 76,5 mln akcji, który uplasowano po kursie 60 zł/szt. Co ciekawe, ABB odbyło się wówczas nawet pomimo obowiązującego lock-upu. Kolejne duże pakiety sprzedawano w czerwcu 2023 r. (53 mln akcji po kursie 32,25 zł) i październiku 2023 (42 mln sztuk po kursie 29 zł). Za każdym razem ustalona cena była o 6-8 proc. niższa od bieżącego kursu na giełdzie, co skutkowało spadkiem notowań.

Po trzech transzach ABB Permira VI Investment Platform zmniejszył zaangażowanie w Allegro z 31,39 proc. do 22,11 proc., Cidinan z 31,39 proc. do 18,82 proc., a Mepinan z początkowych 6,98 proc. zszedł poniżej progu 5 proc.

Allegro jest platformą handlową numer 1 w Polsce. Sprzedaż realizowana jest głównie przez firmy za pośrednictwem platformy e-commerce typu marketplace Allegro.pl. Od października 2016 r. Allegro należy do funduszy Cinven, Permira i Mid Europa. Spółka zadebiutowała na GPW w październiku 2020 r. Wchodzi w skład indeksu WIG20.