Inflacja w odwrocie, stopy NBP w dół? Co dalej z obligacjami i kredytami w 2025 roku?

Inflacja w Polsce zwalnia szybciej, niż zakładano

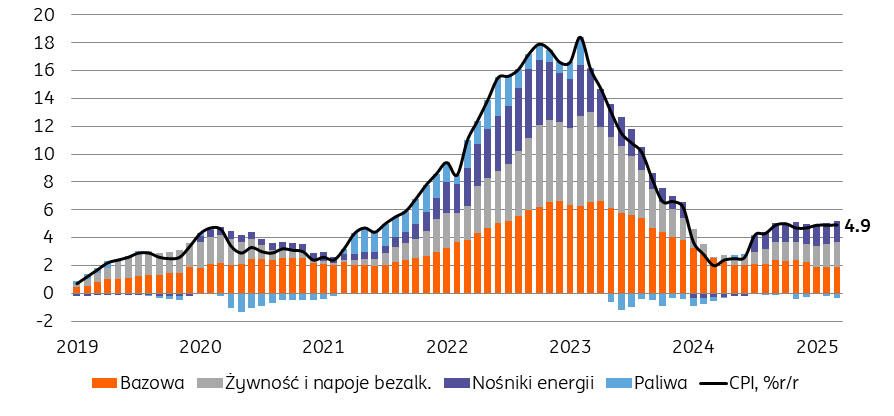

Według wstępnych danych za marzec inflacja CPI w Polsce wyniosła 4,9 proc. r/r, tyle samo co w styczniu i lutym. Warto przy tym zauważyć, że dane za styczeń zostały zrewidowane w dół z 5,3 proc. Była to jedna z największych w historii rewizji wskaźnika CPI.

Zamiast oczekiwanego szczytu inflacji w pierwszych trzech miesiącach roku, obserwujemy powstanie „płaskowyżu”. Zdaniem ekonomistów ING Banku Śląskiego obraz inflacji skokowo się poprawił w ostatnich tygodniach. Ich zdaniem wróci ona do pasma odchyleń od celu inflacyjnego Narodowego Banku Polskiego już w lipcu, czyli aż rok wcześniej niż wskazuje ostatnia projekcja NBP.

– Szacujemy, że „inflacyjny płaskowyż” z pierwszego kwartału 2025 wyznaczył tegoroczny jej szczyt i od kwietnia będziemy obserwowali niższe odczyty. Przyczyni się do tego stopniowe wchodzenie na wyższą bazę odniesienia z roku ubiegłego. W kwietniu 2024 przywrócono VAT na żywność, a w lipcu częściowo uwolniono ceny energii. W efekcie, w drugiej połowie 2025 inflacja powinna wrócić do przedziału dopuszczalnych wahań wokół celu NBP i zbliżyć się do 3 proc. r/r. Nie podzielamy pesymizmu inflacyjnego NBP, przedstawionego w marcowej projekcji. W pierwszym kwartale 2025 inflacja wyniosła 4,9 proc. r/r, podczas gdy bank centralny prognozował 5,4 proc. r/r (przed rewizją danych GUS za styczeń) – oceniają eksperci ING.

Inflacja CPI % r/r Źródło ING Bank Śląski, GUS

Obawy o skok inflacji w końcówce 2025 r. nieuzasadnione?

Podczas ostatnich konferencji prasowych prezes NBP Adam Glapiński podkreślał, że oczekiwaną ścieżkę inflacji w kolejnych kwartałach w istotnym stopniu będą determinowały ceny energii. Zdaniem ekonomistów obawy te nie są uzasadnione i stanowią jeden z głównych powodów różnic w ocenie perspektyw inflacyjnych w 2025 roku.

– Nie spodziewamy się skoku inflacji w IV kwartale wywołanego odmrożeniem cen energii dla gospodarstw domowych. Ceny taryfowe zaproponowane przez dostawców energii i zatwierdzone przez URE nie powinny już znacząco odbiegać od obecnych zamrożonych cen (500 zł/MWh za energię elektryczną, 239 zł/MWh za gaz). Niewykluczone jest również rządowe przedłużenie „mrożenia” cen – oceniają ekonomiści Banku Pekao.

– W przeciwieństwie do ekspertów NBP, w obliczu dotychczasowych cen energii na rynku hurtowym oraz zapowiedzianego przez rząd przeglądu taryf, widzimy bardzo małe szanse na wzrost cen energii dla gospodarstw domowych w Polsce w końcu bieżącego roku – komentuje Dawid Pachucki, główny ekonomista PZU.

Kiedy spadną stopy procentowe w Polsce?

Spadająca inflacja zmienia układ sił w Radzie Polityki Pieniężnej. Choć prezes NBP Adam Glapiński wciąż trzyma się jastrzębiej retoryki, coraz więcej członków RPP sygnalizuje gotowość do rozważenia obniżek stóp w drugiej połowie roku. Kluczowy może być lipiec – wtedy pojawi się nowa projekcja inflacyjna i potencjalnie pierwsza okazja do przegłosowania zmiany kierunku.

Zdaniem ekonomistów ING jeśli obecnie nie kształtują się żadne trendy proinflacyjne, to z dużą dozą pewności można założyć, że nie pojawią się nagle w najbliższej przyszłości, a okno do obniżek stóp procentowych jest otwarte. Zdanie te podzielają m.in. eksperci banków Pekao i Santander.

– Niższy od oczekiwań (także wobec ostatniej projekcji NBP) marcowy odczyt inflacji to oczywiście kolejny „gołębi” czynnik dla polityki pieniężnej. Zostajemy przy zdaniu, że w III kwartale RPP zdecyduje się na rozpoczęcie cyklu cięć stóp – łącznie o 100pb do końca 2025 r. (do 4,75 proc.) i kolejne 125pb w 2026 r. (do 3,50 proc.) – oceniają ekonomiści Banku Pekao.

– W tym roku spodziewamy się obniżek stóp w sumie o 75 pb. Wstępne wyniki marcowej inflacji wpisały się w ostatnią serię danych (m.in. o niższym od oczekiwań wzroście płac i sprzedaży detalicznej) stymulujących rynek to wyceny większej skali obniżek w tym roku, która już przekracza 100 pb. Wg nas jednak z uwagi na wojny celne i europejskie poluzowanie polityk fiskalnych RPP będzie ostrożnie podchodzić do luzowania polityki pieniężnej – komentuje Grzegorz Ogonek, ekonomista Santander Bank Polska

Czy warto kupować obligacje w 2025 r.?

Dla inwestorów spadająca inflacja i możliwe cięcia stóp procentowych NBP to sygnał do przemyślenia strategii. W poprzednich cyklach stóp procentowych takie okresy pozwalały na osiąganie atrakcyjnych stóp zwrotu nawet na najbezpieczniejszych instrumentach.

– Możliwości zabezpieczenia wysokiego oprocentowania w produktach bankowych są ograniczone. Banki rzadko oferują produkty z terminem dłuższym niż 12 miesięcy, a oprocentowanie zależy od sytuacji finansowej banku. Często obowiązują też limity wpłat. Ciekawą opcją dla osób o niskiej tolerancji ryzyka mogą być detaliczne obligacje Skarbu Państwa. Seria TOS oferuje stałe oprocentowanie 5,95 proc. przez 3 lata dla właściwie dowolnej kwoty. Czynnikiem ograniczającym ryzyko jest również brak zmian cen w czasie. Jeżeli jednak zakładamy realizację scenariusza spadku stóp procentowych rynkowa wycena może okazać się zaletą. Notowane na giełdzie obligacje stałokuponowe powinny dać wtedy zarobić nie tylko na odsetkach, ale również na wzroście ceny – komentuje Łukasz Konopko, prezes StockWatch.pl

Mniejszą wrażliwością na stopy procentowe Narodowego Banku Polskiego cechują się obligacje korporacyjne, czyli emitowane przez firmy. Rok 2024 był rekordowy pod względem wartości emisji oraz bardzo udany dla inwestorów.

– W przypadku obligacji korporacyjnych najważniejsza jest sytuacja finansowa firmy, czyli jej zdolność do wypłacenia nam odsetek i pożyczonego kapitału. Oprocentowanie tych papierów najczęściej opiera się, tak jak kredytów, na wskaźniku WIBOR. Oznacza to, że będzie spadać w ślad za prognozowanymi obniżkami stóp NBP. Obligacje korporacyjne nadal mogą być jednak ciekawą opcją, ponieważ oferują kilka punktów procentowych powyżej oferty Skarbu Państwa – komentuje Łukasz Konopko, prezes StockWatch.pl