Inflacja w maju poniżej oczekiwań. Co dalej ze stopami procentowymi?

Inflacja CPI w maju spadła do 4,0 proc. r/r

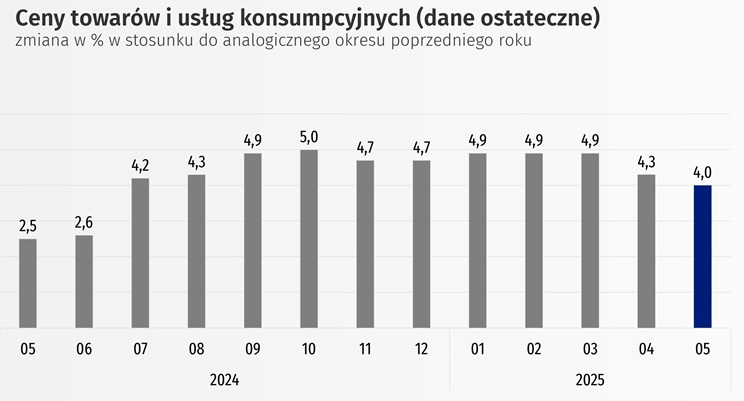

Według ostatecznych danych Głównego Urzędu Statystycznego inflacja CPI w maju wyniosła 4,0 proc. r/r, czyli nieco mniej niż wstępnie szacowane 4,1 proc. i poniżej rynkowych oczekiwań (4,2 proc.). W ujęciu miesięcznym ceny spadły o 0,2 proc. Wciąż relatywnie wysoką dynamikę notują ceny usług (6,0 proc.), jednak presja inflacyjna w gospodarce wyraźnie słabnie.

Źródło: GUS/X

Eksperci wskazują, że tegoroczna ścieżka inflacji przebiega poniżej wcześniejszych prognoz. W maju istotny wpływ na spowolnienie tempa wzrostu cen miały niższe ceny paliw.

– Finalny odczyt inflacji za maj wyniósł 4,0 proc. r/r, nieco poniżej wstępnego szacunku na poziomie 4,1 proc. W ujęciu miesięcznym inflacja wyniosła -0,2 proc., zgodnie z wcześniejszymi prognozami. Tegoroczna ścieżka inflacji kształtuje się wyraźnie poniżej oczekiwań sprzed kilku miesięcy. Procesy dezinflacyjne zyskują na sile – w maju największy wpływ na spadek tempa wzrostu cen miały niższe ceny paliw – komentuje Jan Karczewski, Dyrektor ds. Klientów Strategicznych, Michael / Ström Dom Maklerski.

Także napływające dane z rynków surowców i kursu dolara sprzyjają słabnięciu presji inflacyjnej.

– Napływające dane potwierdzają utrzymujący się trend dezinflacyjny. Pomagają niższe ceny surowców i słabszy dolar, który ogranicza koszty importu. Dodatkowo w drugiej połowie roku presję inflacyjną ograniczy obniżka taryf gazowych zatwierdzona przez URE, co może przełożyć się na spadek inflacji nawet o 0,2–0,3 punktu procentowego – ocenia Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

Decyzje RPP coraz bardziej zależne od sytuacji fiskalnej

Jeszcze niedawno rynek szeroko zakładał, że lipcowa decyzja Rady Polityki Pieniężnej przyniesie kolejne cięcie stóp procentowych. Spadek inflacji oraz sprzyjające dane makroekonomiczne dawały ku temu argumenty. Sytuację skomplikował jednak wynik wyborów prezydenckich i obawy o przyszłą politykę fiskalną.

– Jeszcze dwa tygodnie temu rynek zakładał, że obniżka stóp procentowych w lipcu jest scenariuszem bazowym, szczególnie w kontekście sprzyjających temu danych makroekonomicznych. Jednak wynik wyborów prezydenckich wywołał obawy wśród członków RPP dotyczące możliwego braku konsolidacji fiskalnej. Kierunek dalszej polityki pieniężnej powinien zostać lepiej określony po publikacji lipcowej projekcji inflacyjnej NBP oraz konferencji z udziałem Prezesa Glapińskiego, które mogą dostarczyć kluczowych wskazówek co do perspektyw stóp procentowych w Polsce – tłumaczy Jan Karczewski, Michael/Ström Dom Maklerski.

W kolejnych tygodniach kluczowa będzie nowa projekcja inflacyjna NBP. Już teraz widać, że ścieżka inflacji może być niższa niż przewidywano w marcowym raporcie banku centralnego.

– Niższy od oczekiwań odczyt za maj sugeruje, że lipcowa projekcja inflacyjna może przebiegać poniżej ścieżki z marcowej projekcji NBP. Jeśli w lipcu pojawi się decyzja o kolejnej obniżce stóp procentowych, będzie to prawdopodobnie ruch o 25 punktów bazowych, który może zapoczątkować pełniejszy cykl luzowania w drugiej połowie roku. Nadal zakładamy, że do końca roku RPP obniży stopy łącznie o 75–100 punktów bazowych – prognozuje Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

Najbliższe tygodnie pokażą, czy trend dezinflacyjny utrzyma się na tyle mocno, by RPP mogła wrócić do scenariusza dalszych cięć. Rynek z niecierpliwością czeka na lipcowe posiedzenie Rady oraz wystąpienie prezesa NBP, które powinno rzucić więcej światła na przyszłe decyzje w polityce pieniężnej.