4 polskie spółki biotechnologiczne, które warto mieć na oku

Branża biotechnologiczna jest jedną z tych, która potrafi przynieść krociowe zyski, ale ryzyko niepowodzenia jest wysokie. Przekonali się o tym m.in. akcjonariusze Pure Biologics, które na przestrzeni dwóch lat otarło się o bankructwo i (pozorny) sukces w postaci umowy na sprzedaż praw do cząsteczek. Finalnie inwestorzy są na potężnym minusie, ponieważ spółka właśnie złożyła wniosek o upadłość.

Podobnych historii na świecie jest więcej. Nawet w USA, gdzie dostęp do finansowania jest dużo prostszy i większy firmy mierzą się z problemami.

– Liczba amerykańskich biotechów wycenianych poniżej gotówki w marcu wyniosła ponad 200, a w ostatnich trzech latach nie spadła poniżej 120. Pokazuje to, że sentyment do branży za oceanem pozostaje negatywny. Jesienna pierwsza obniżka amerykańskich stóp procentowych nie przyniosła oczekiwanej poprawy. W ostatnich miesiącach dodatkowo niepewność na rynku spotęgowały zapowiadane przez Donalda Trumpa zmiany w systemie opieki zdrowotnej. Dobre projekty w dalszym ciągu są jednak przedmiotem transakcji partneringowych – zaznacza Krzysztof Radojewski, analityk Noble Securities.

Analityk Noble Securities zauważa, że polski sektor choć jest w niełasce inwestorów od wielu kwartałów, to wciąż stanowi ciekawą opcję inwestycyjną do zdywersyfikowanego portfela inwestycyjnego. W jego ocenie, dużo negatywnych informacji jest już w cenach, a rynek obecnie poszukuje twardego dna.

– Główną bolączką dla spółek pozostaje kwestia wydłużenia finansowania, stąd widoczne są zwolnienia i poszukiwanie oszczędności w wielu podmiotach – dodaje.

W raporcie z 24 czerwca Krzysztof Radojewski obniżył ceny docelowe dla czterech spółek i utrzymał rekomendację kupuj. Potencjał wzrostowy względem bieżących wycen zamyka się w przedziale 50-167 proc.

Captor Therapeutics z mocnym cięciem wyceny i trzycyfrowym potencjałem wzrostu

Wśród analizowanych spółek największe cięcie wyceny dotyczyło akcji Captor Therapeutics. Krzysztof Radojewski obniżył cenę docelową ze 127,90 zł do 86 zł, ale podtrzymał rekomendację „kupuj”. Względem bieżącego kursu (ok. 32 zł) daje to potencjał do wzrostu o imponujące 167 proc. Wycena została przygotowana metodą sumy części – wartość projektów obliczono metodą rNPV, a środki pieniężne dodano oddzielnie.

– Mimo niekorzystnego otoczenia dla branży biotechnologicznej, w dalszym ciągu jesteśmy przekonani, że projekty spółki są bardzo ciekawe i wyróżniają się na rynku. Najbliższe kwartały będą czasem weryfikacji – przede wszystkim projektu CT-01 – ocenia Krzysztof Radojewski, Noble Securities.

W maju Captor Therapeutics podał swoją cząsteczkę CT-01 pierwszemu pacjentowi w ramach badania I fazy w leczeniu raka wątrobowokomórkowego. Jak zaznacza ekspert, to istotny krok w kierunku potencjalnego partneringu i dalszego rozwoju projektu.

– CT-01, czyli degrader GSPT1 i NEK7, został podany 19 maja br. pierwszemu pacjentowi w II linii leczenia raka wątrobowokomórkowego w rozpoczętym badaniu I fazy. Cząsteczka będzie testowana w monoterapii i w dalszej kolejności potencjalnie w kombinacji z ewerolimusem – komentuje Krzysztof Radojewski, Noble Securities.

Badanie prowadzone jest w 19 ośrodkach w Europie, a jego celem jest przede wszystkim wykazanie bezpieczeństwa oraz efektywności nowej cząsteczki. Jeśli się powiedzie, projekt może zyskać na wartości i stać się atrakcyjnym przedmiotem umów partneringowych.

Captor Therapeutics ma finansowanie do połowy 2026 roku

Według analityka Noble Securities, spółka na koniec I kwartału 2025 r. dysponowała 61,4 mln zł gotówki, co powinno zapewnić jej finansowanie do końca drugiego kwartału 2026 r. To relatywnie komfortowy horyzont, biorąc pod uwagę obecne otoczenie rynkowe i trudności z pozyskiwaniem kapitału w branży biotechnologicznej.

Obok CT-01, Captor rozwija także inne projekty, z których najważniejszym jest CT-03 – unikalny degrader MCL-1, przygotowywany do wejścia do badań klinicznych w drugiej połowie 2026 roku. Spółka wyróżnia go jako jedyny tego typu projekt na rynku, który w badaniach przedklinicznych wykazał się wysokim poziomem bezpieczeństwa. Trzeci istotny projekt Captora to CT-02. Projekt rozwijany jest w ograniczonym zakresie z powodu ograniczeń finansowych.

W raporcie wskazano także kluczowe ryzyka, które mogą wpłynąć na przyszłą wycenę spółki. Są to przede wszystkim niepowodzenia w badaniach klinicznych oraz potencjalny brak zawarcia umów partneringowych lub zawarcie ich na niekorzystnych warunkach.

Kliknij, aby powiększyć

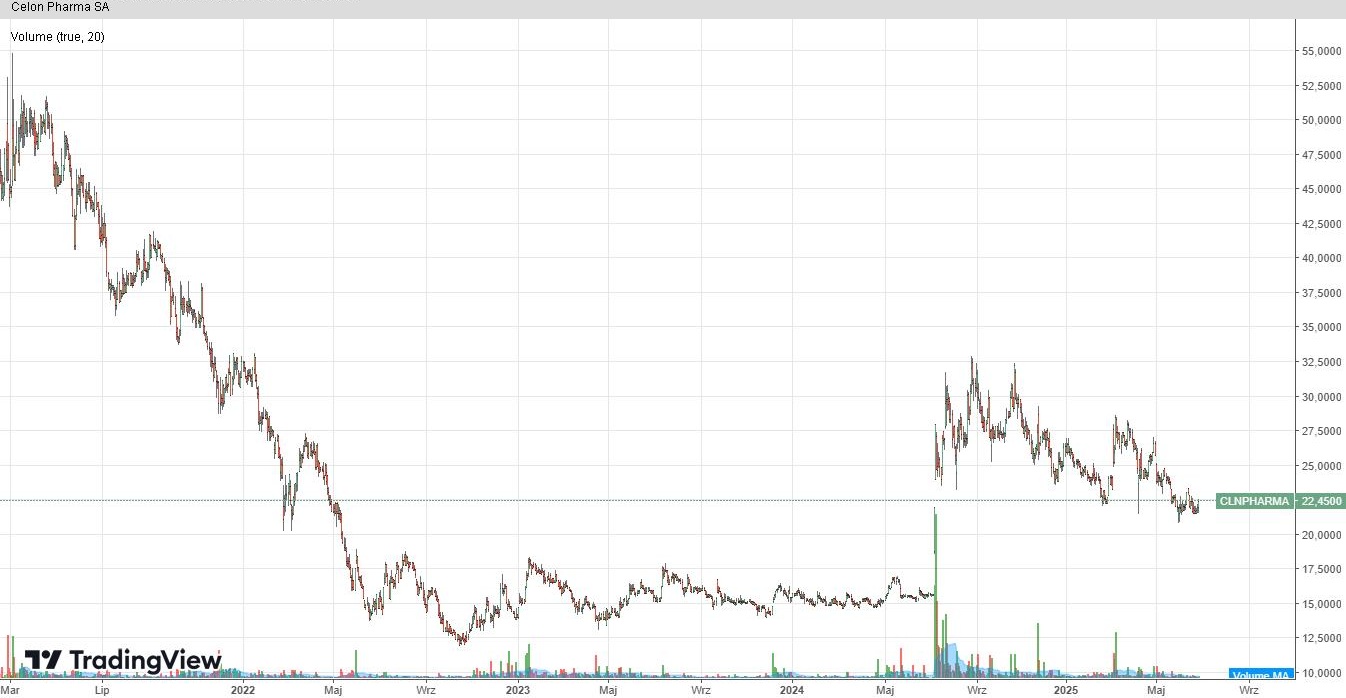

Celon Pharma z wyceną ściętą o 10 proc. Partnering wciąż w grze

W wypadku Celon Pharmy Krzysztof Radojewski obniżył cenę docelową o 10 proc. z 37,50 zł do 33,70 zł i utrzymał zalecenie kupuj. Nowy target względem bieżącego kursu daje potencjał wzrostu o ponad 50 proc. Wycena została przygotowana na podstawie sumy trzech elementów: działalności innowacyjnej wycenionej metodą rNPV, segmentu generycznego (średnia z DCF i metody porównawczej) oraz wartości gotówki.

Jak zaznacza ekspert, Celon Pharma odnotowała dobre wyniki w segmencie generycznym, w szczególności dzięki wprowadzeniu na rynek preparatu Zarixa i mocnej sprzedaży eksportowej Salmeksu. Jednak segment innowacyjny mierzy się z wyzwaniami, w tym koniecznością powtórzenia badań przedklinicznych jednego z kluczowych projektów.

– Zwiększona konkurencja na rynku rywaroksabanu wpłynęła w ostatnich kwartałach na niższą sprzedaż Zarixy od naszych oczekiwań. Dodatkowo konieczność powtórzenia badań przedklinicznych w projekcie inhibitora PDE10A wpływa na opóźnienie partneringu – komentuje Krzysztof Radojewski, Noble Securities.

Pomimo przesunięcia terminu, analityk zakłada, że umowa partneringowa zostanie ostatecznie podpisana w przyszłym roku. To kluczowy czynnik, który może wpłynąć na wycenę spółki.

Solidne fundamenty finansowe Celon Pharmy

Na koniec I kwartału 2025 r. Celon Pharma dysponowała środkami pieniężnymi i aktywami finansowymi o łącznej wartości 52,5 mln zł. EBITDA w tym okresie wyniosła -5,5 mln zł, co oznacza niewielkie pogorszenie w stosunku do analogicznego okresu rok wcześniej.

Segment generyczny generował dodatnie wyniki operacyjne (EBITDA +16,7 mln zł), natomiast segment innowacyjny pozostaje w fazie inwestycji i rozwoju (EBITDA -22,2 mln zł).

Perspektywy: liczne projekty i kolejne etapy rozwoju

Celon Pharma równolegle rozwija kilka projektów leków innowacyjnych, z których najbardziej zaawansowany jest dualny inhibitor JAK/ROCK. Wyniki jego badań II fazy opublikowane zostały w renomowanym czasopiśmie The Lancet, co może zwiększyć zainteresowanie potencjalnych partnerów.

– Publikacja w The Lancet wyników dualnego inhibitora JAK/ROCK powinna zwiększyć rozpoznawalność tego projektu na rynku, a Falkieri jest przygotowywane do rozpoczęcia III fazy w USA – ocenia Krzysztof Radojewski, Noble Securities.

W przygotowaniu jest także dokumentacja dla projektu inhibitora PDE10A, który po spełnieniu wymagań FDA może ponownie stać się przedmiotem rozmów partneringowych. Zarząd Celonu podtrzymuje, że zainteresowanie tym projektem jest duże, zarówno w wskazaniu schizofrenii, jak i dyskinez polewodopowych.

W raporcie podkreślono, że głównym ryzykiem dla inwestorów pozostają niepowodzenia w badaniach klinicznych oraz możliwość zawarcia umów partneringowych na mniej korzystnych warunkach niż zakładano.

Kliknij, aby powiększyć

Molecure tnie koszty i walczy o partnerów. Nowa cena docelowa jest dwukrotnie wyższa od bieżącego kursu

W najnowszym raporcie analityk Noble Securities obniżył cenę docelową akcji Molecure z 17,60 zł do 11,90 zł, podtrzymując jednocześnie rekomendację kupuj. Aktualizacja wyceny Molecure odzwierciedla ogólne pogorszenie warunków w branży biotechnologicznej i opóźnienia w projektach. Względem bieżącego kursu (ok. 5,50 zł) potencjał wzrostowy przekracza 115 proc.

Raport uwzględnia także fakt, że spółka nie posiada przychodów komercyjnych, a jej działalność operacyjna koncentruje się niemal wyłącznie na badaniach i rozwoju, co czyni ją szczególnie wrażliwą na zmiany sentymentu inwestorów. Podtrzymana rekomendacja „kupuj” opiera się na założeniu, że spółka zdoła sfinalizować przynajmniej jedną umowę partneringową w horyzoncie najbliższych kwartałów. W przeciwnym razie ryzyko dalszej przeceny pozostanie wysokie.

Kluczowe projekty Molecure: OATD-01 i OATD-02

Główne nadzieje Molecure wiązane są z dwoma cząsteczkami: OATD-01 oraz OATD-02. Pierwsza z nich podawana jest pacjentom z sarkoidozą w ramach badania II fazy, a cząstkowa analiza danych planowana jest na koniec 2025 roku. Druga – OATD-02 – przechodzi badania I fazy, w których zwiększono planowaną dawkę oraz wprowadzono nowy schemat podawania leku dwa razy dziennie.

– Molecure w ostatnich miesiącach udało się lekko poprawić rekrutację w badaniu II fazy OATD-01 w sarkoidozie płucnej. Zarząd spółki zakłada, że analiza cząstkowa będzie możliwa późną jesienią 2025 roku. Byłby to ważny kamień milowy w rozwoju tego projektu – komentuje Krzysztof Radojewski, Noble Securities.

Spółka poszukuje partnerów zarówno dla tych projektów, jak i dla cząsteczki OATD-01 w nowym wskazaniu – MASH (metabolicznie związane zapalenie wątroby), które ma duży potencjał komercyjny.

Cięcie kosztów i wydłużenie finansowania

W odpowiedzi na trudne warunki rynkowe Molecure ogłosiło plan redukcji zatrudnienia, który ma objąć do 25 pracowników. Dzięki temu środki pieniężne w wysokości ok. 41 mln zł (na koniec I kwartału 2025 r.) mają pozwolić na finansowanie działalności do drugiej połowy 2026 roku.

– W ostatnich tygodniach Molecure jako kolejna polska spółka biotechnologiczna podjęła decyzję o redukcji zatrudnienia, aby wydłużyć okres dostępności gotówki – wskazuje Krzysztof Radojewski.

Dzięki cięciom kosztów spółka będzie mogła skoncentrować się na kluczowych projektach klinicznych, co jest zgodne z jej długoterminową strategią.

Poszukiwanie partnerów kluczowe dla przyszłości

Molecure aktywnie poszukuje partnerów strategicznych, którzy mogliby wesprzeć finansowo dalszy rozwój projektów. Dotyczy to zwłaszcza badań nad nowymi wskazaniami dla OATD-01 oraz komercjalizacji projektów przedklinicznych, takich jak program mRNA.

Kliknij, aby powiększyć

Ryvu Therapeutics z lepszymi wynikami klinicznymi i podtrzymaną rekomendacją „kupuj”

W czerwcowym raporcie analityk Noble Securities podtrzymał rekomendację „kupuj” dla akcji Ryvu Therapeutics z kosmetycznie obniżoną ceną docelową z 59,80 zł do 59,70 zł. Względem bieżącego kursu (ok. 31,30 zł) daje to potencjał wzrostowy na poziomie 90 proc. Analityk Noble Securities wskazuje jednak, że główne ryzyka to niepowodzenie prac badawczo-rozwojowych oraz brak umów partneringowych lub ich podpisanie na mniej korzystnych warunkach niż założono w modelu wyceny.

Spółka opiera swoją działalność niemal wyłącznie na projektach innowacyjnych, co czyni ją podatną na wahania nastrojów rynkowych. Jednak dzięki zapleczu finansowemu i rosnącej wiarygodności projektów klinicznych, Ryvu może wkrótce zyskać zainteresowanie większych partnerów farmaceutycznych.

RVU120 z lepszą efektywnością i nowymi wskazaniami

Projekt RVU120 rozwijany jest obecnie w kilku wskazaniach hematologicznych, m.in. w ostrej białaczce szpikowej, mielofibrozie i zespołach mielodysplastycznych. Najnowsze dane kliniczne opublikowane 12 czerwca wskazują na poprawioną skuteczność terapii oraz dobre rokowania dla dalszego rozwoju.

– Najnowsze dane opublikowane 12 czerwca wskazują na poprawioną efektywność przy zmienionym dawkowaniu w kombinacji z wenetoklaksem u pacjentów z ostrą białaczką szpikową oraz wstępną efektywność u kilku pacjentów z mielofibrozą – komentuje analityk Noble Securities.

Do tej pory w badaniach nad RVU120 w różnych nowotworach hematologicznych zrekrutowano ok. 150 pacjentów, a kolejne dane powinny być dostępne w grudniu, co może przesądzić o decyzji dotyczącej dalszych działań – w tym potencjalnej umowy partneringowej.

Finansowanie zabezpieczone do końca 2026 roku

Na dzień 19 maja 2025 r. Ryvu Therapeutics posiadało 161,1 mln zł gotówki, co – w połączeniu z redukcją kosztów operacyjnych – zapewnia spółce finansowanie do końca 2026 roku. To kluczowe w kontekście dalszego rozwoju projektów badawczych i negocjacji z partnerami.

– Tym samym w grudniu spółka będzie dysponować danymi, na bazie których będzie mogła zadecydować o dalszym rozwoju projektu, w tym o zawarciu umowy partneringowej – podkreśla Krzysztof Radojewski, Noble Securities.

Równolegle spółka prowadzi badania nad zastosowaniem RVU120 w zespołach mielodysplastycznych niskiego ryzyka – do tej pory zrekrutowano ok. 40 pacjentów. To wskazanie, choć mniej zaawansowane, również może zwiększyć wartość projektu w oczach potencjalnych partnerów.

Kliknij, aby powiększyć

Rekomendacja dla Captor Therapeutics, Celon Pharmy, Molecure i Ryvu Therapeutics powstała 24 czerwca 2025 r. Autorem rekomendacji jest Krzysztof Radojewski, analityk Noble Securities. Wymagany prawem disclaimer jest do pobrania TUTAJ