Atrem zmienny marżowo bywa i bogaty w dywidendę – omówienie sprawozdania finansowego za 4 kw. 2024 r.

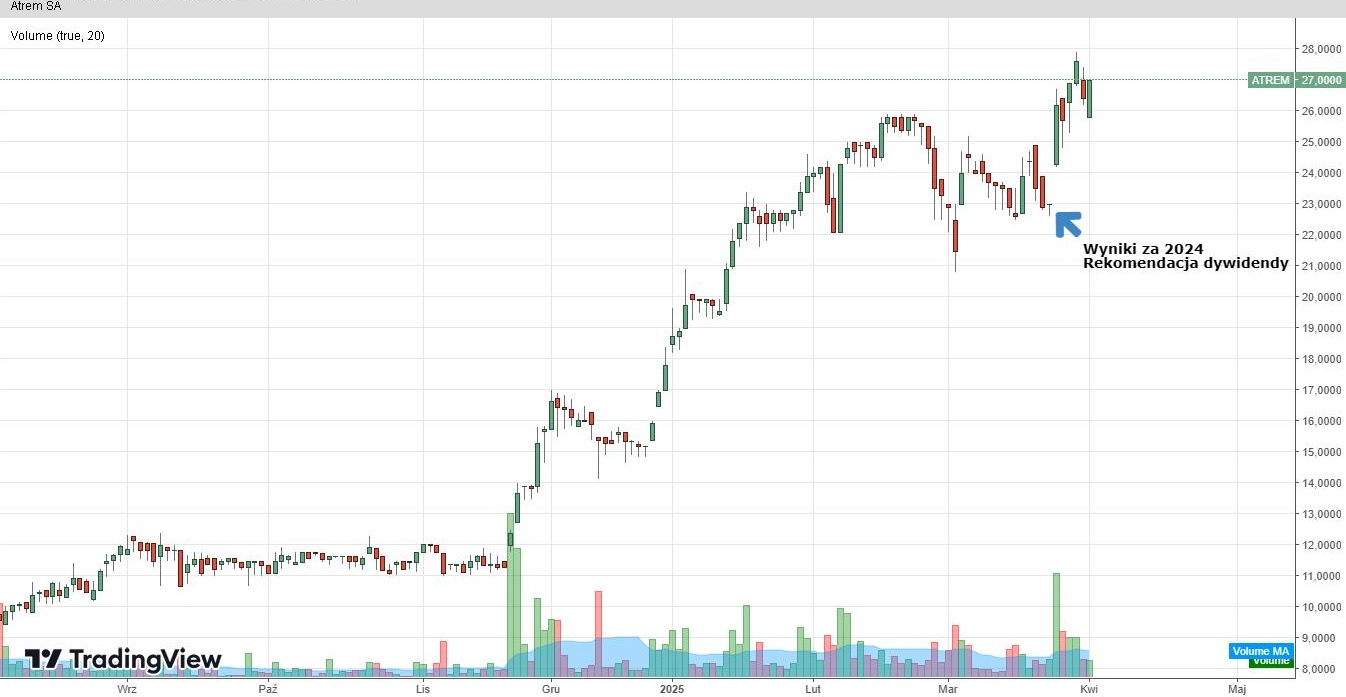

Akcjonariusze Atremu mają powody do zadowolenia. Najnowszy raport finansowy oraz propozycja sowitej dywidendy nie tylko wyrwały notowania z lekkiej korekty, ale też wywindowały kurs na nowe ATH. Pod koniec marca za jeden walor budowlanej spółki płacono rekordowe 27,90 zł. Tym samym rynek wycenił Atrem na ponad ćwierć miliarda złotych.

Kliknij, aby powiększyć

Atrem zmierzył się z wysoką bazą

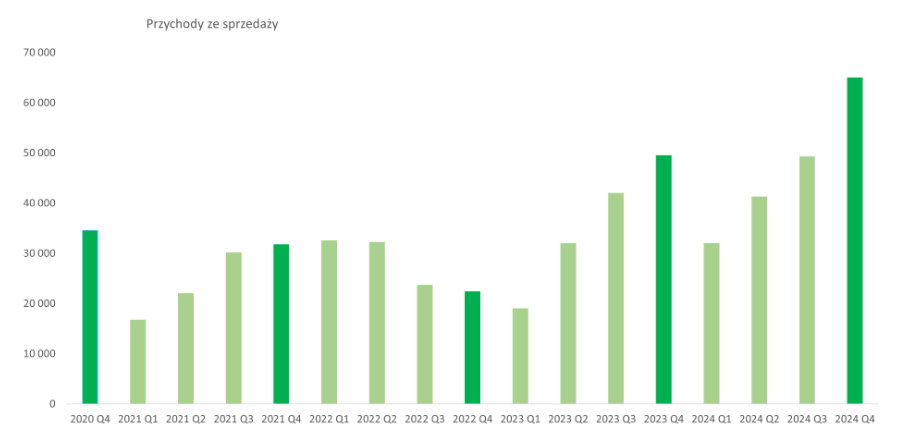

Atrem zaliczył mocną końcówkę 2024 r. Przychody spółki w IV kwartale wyniosły 64,97 mln zł, zysk operacyjny zamknął się kwotą 5,66 mln zł, a zysk netto opiewał na blisko 4,2 mln zł.

– Niestety, nie udało się poprawić rok do roku wyniku operacyjnego siódmy kwartał z rzędu, choć sprzedaż była zauważalne wyższa. Przychody ze sprzedaży wzrosły w ostatnim kwartale 2024 roku o 31,2 proc. i 15,2 mln zł oraz osiągnęły rekordową wartość 65 mln zł. O ile w trakcie poprzedniego omówienia wskazywałem, że baza porównawcza nie była specjalnie wysoka, o tyle teraz już tak nie było. Czwarty kwartał 2023 to bardzo wysoka baza porównawcza – najlepszy, aż do tej pory, kwartał w „nowożytnej” historii spółki w ujęciu obrotu. Stąd też istotne wzrosty przychodów należy zaliczyć niewątpliwie na plus – ocenił Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

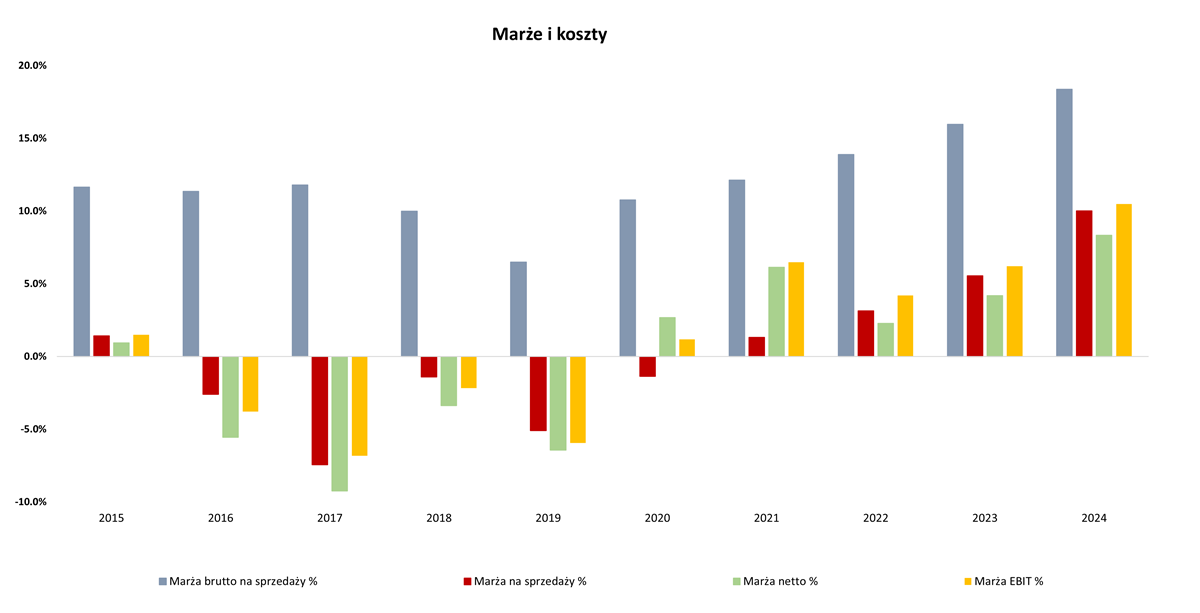

Atrem poprawił wyniki nie gubiąc przy tym punktów marży. Warto dodać, że parametry takie jak rentowność brutto, rentowność na sprzedaży, rentowność operacyjna czy netto, są na rekordowych poziomach w ostatnich 10 latach.

– Jednocześnie proszę pamiętać, że spółka dopiero wchodzi w realizację kontraktu z Orlenem. To oczywiście powinno wspierać wyniki poprzez dźwignię operacyjną, o ile wszystko będzie ok po stronie realizacji kontraktu (ceny materiałów, terminowa realizacja projektu, czy brak problemów na placu budowy) – zaznacza analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

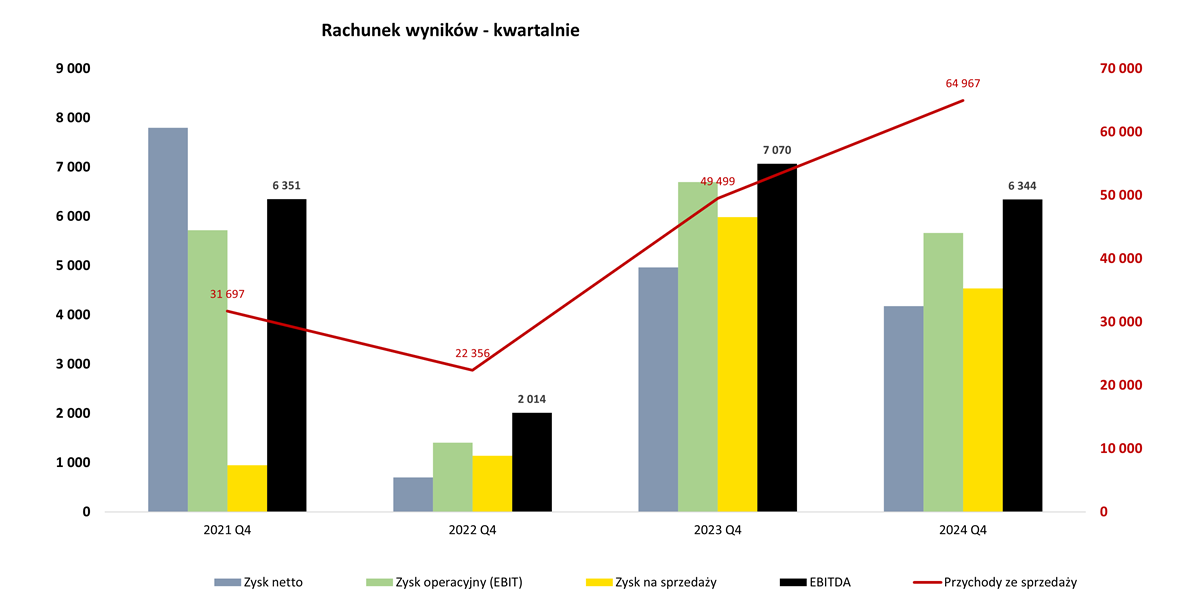

W całym 2024 r. Atrem odnotował 15,61 mln zł skonsolidowanego zysk netto w 2024 r. wobec 5,95 mln zł zysku rok wcześniej. Zysk operacyjny podskoczył r/r z 8,83 mln zł do 19,66 mln zł, a zysk EBITDA z 10,9 mln zł do 21,68 mln zł. Wartość skonsolidowanych przychodów ze sprzedaży wyniosła 187,42 mln zł.

– Narastająco w ujęciu rocznym mamy sprzedaż na poziomie 187,4 mln zł i wzrost r/r o 31,6 proc. i 45 mln zł. Widać, że przeskalowywanie spółki trwa. Rok temu, przy kursie 10-11 zł pokazywałem możliwe warianty sprzedaży w 2024 roku i przyjmowałem jako poziom do dyskusji sprzedaż w przedziale 180-210 mln zł. Jak widać trafiłem, choć szczerze mówiąc, po cichu (lub nawet trochę głośniej) miałem nadzieję, że 200 mln zł pęknie. Jak nie w 2024, to w kolejnym roku będzie to już w zasadzie obowiązek – komentuje Staniszewski.

Źródło: Opracowanie własne/StockWatch.pl

Atrem na skrzydłach Orlenu

Kluczowym kontrahentem Atremu pozostaje Orlen, który dostarczył 35,9 mln zł sprzedaży (55,6 mln zł narastająco w całym 2024), czyli ponad 55 proc. całkowitej sprzedaży wykazanej przez Atrem w IV kwartale. Przypomnijmy, umowa z 2023 r. opiewa na ćwierć miliarda złotych, ale po zmianie władz w płockiej spółce oraz ograniczeniu projektu Olefiny III znalazła się pod znakiem zapytania.

– Można więc powiedzieć, że kontrakt, o który tak wszyscy się obawiali (zamieszanie polityczne) w zasadzie zrobił obrót (czy wynik – tego nie wiemy) w analizowanym okresie. W całym roku udział tego kontraktu w obrocie skonsolidowanym stanowił prawie 29,7 proc., czyli naprawdę był bardzo istotny. Jednocześnie pamiętajmy, że pozostaje do zrealizowania plus-minus kolejne 4 razy tyle w nadchodzących latach. Wody Polskie (konsorcjum z T4B) z kontraktem monitowania dorzecza Odry i Wisły dostarczyły w 2024 roku 12,8 proc. sprzedaży i prawie 24 mln zł, choć w samy czwartym kwartale już tylko 2 mln zł. Jak widać realizacja tej umowy dobiega końca. To co cieszy, to rosnący udział Wojskowego Zarządu Infrastruktury z sprzedaży na poziomie 23,7 mln zł (2024) i 5,1 mln zł w samym czwartym kwartale. Zapewne wszyscy z nas dobrze wiedzą, że wydatki wojskowe/militarne będą w kolejnych latach spore, więc i tutaj spółka może mieć szanse na kontrakty – mówi analityk StockWatch.pl.

W raporcie za 2024 r. nie pojawiły się za to przedsiębiorstwa energetyczne (OSD jak Enea Operator czy Energa Operator), które wcześniej bywały. Niewykluczone, że dzięki podpisanym w ostatnim czasie umowom pojawią się ponownie w latach 2025 i 2026.

– Jasno trzeba podkreślić znaczącą koncentrację sprzedaży do kilku klientów. Ma to oczywiście swoje dobre strony (możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach, rozwadnianie kosztów stałych, możliwy rozsądny nadzór nad projektami przy relatywnie niskich kosztach stałych, etc.). Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresu czy cen robót. Często są to to kontrakty powyżej kilku-kilkunastu miesięcy, a wtedy wchodzi w grę czynnik inflacyjny, które może negatywnie oddziaływać na rentowności. W chwili obecnej wydaje się, że ceny materiałów budowlanych czy elektrycznych nie są specjalną przeszkodą w osiąganiu dobrych rentowności, ale przy kumulacji realizacji projektów infrastrukturalnych to może być wyzwanie w kolejnych latach – zaznacza Przemysław Staniszewski.

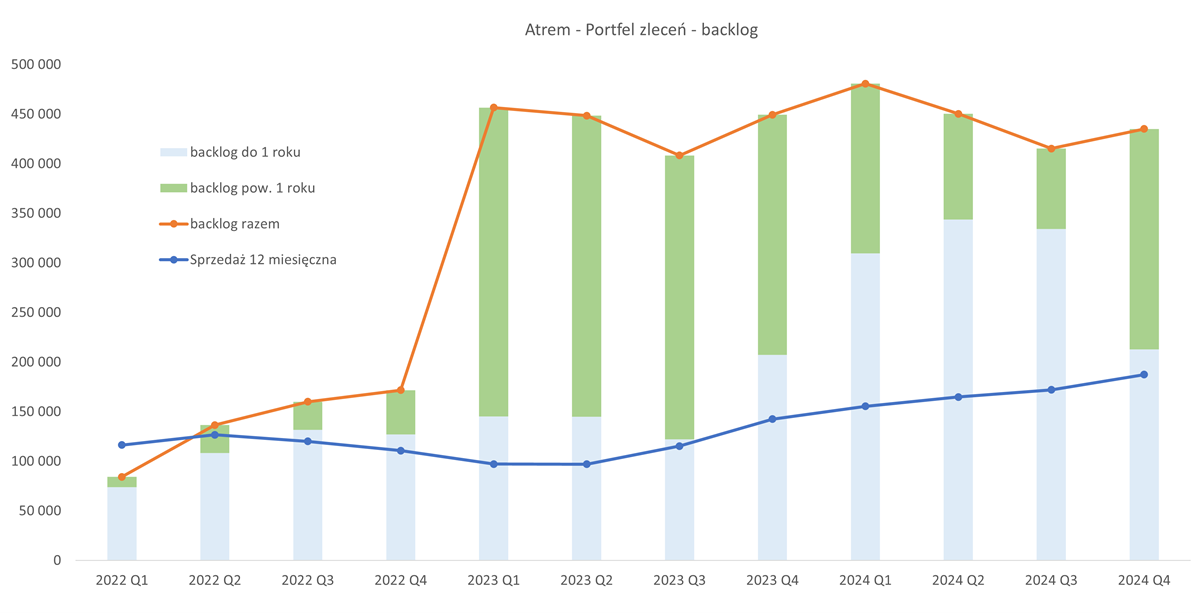

Portfel zamówień Atremu dobrze rokuje

To co wygląda wciąż ciekawe w wypadku Atremu, to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski w przyszłości.

– Jak widać, po dwóch kwartałach spadków, mamy delikatny wzrost do poziomu 435 mln zł, w porównaniu do 415 mln zł w poprzednim kwartale oraz 449 mln zł rok wcześniej. Trzeba też jasno podkreślić, że w wartościach portfela na koniec grudnia nie znalazły się oferty i przetargi, w których spółka zwyciężyła po dniu bilansowym, ale jeszcze nie podpisała umów. Suma oczekiwanych przychodów z tych 6 ofert wynosiła ponad 150 mln zł brutto. Spółka podała w swoim sprawozdaniu także, że kwota kontraktów pozostałych do realizacji na dzień publikacji raportu rocznego wynosi 540 mln zł. Widać więc, że spółka ma co robić i będzie miała co robić także w 2025 oraz 2026 roku – mówi Staniszewski.

Źródło: Opracowanie własne/StockWatch.pl

Atrem chce przeznaczyć cały zysk za 2024 r. na dywidendę

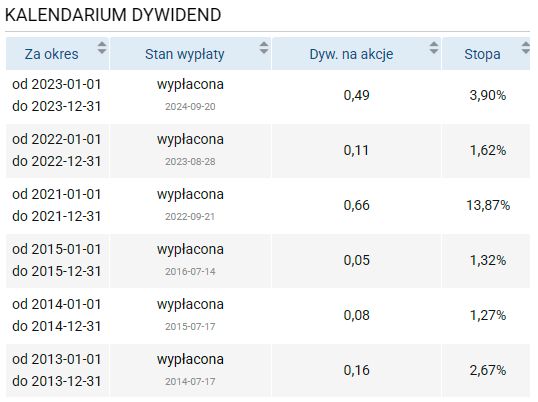

Przy okazji raportu za 2024 r. zarząd przedstawił propozycję dywidendy. Spółka zadeklarowała, że wystąpi z rekomendacją na WZA wypłaty 100 proc. zysku, czyli 15,6 mln zł. Przekładając to na DPS (dywidendę na 1 akcję) otrzymujemy 1,69 zł. Względem bieżącego kursu daje to stopę na poziomie 6,5 proc.

– To naprawdę całkiem przyzwoity dividend yield, czyli stopa dywidendy. Tutaj można puścić wodze fantazji, lub nazwę to oczekiwaniami inwestora indywidualnego. Skoro GK Immobile otrzyma z tego tytułu 11 mln zł to należałoby oczekiwać, że przynajmniej o tyle zostanie zredukowane zadłużenie GKI w stosunku do Atremu w 2025 roku. Czy tak będzie, to oczywiście zobaczymy za rok – mówi analityk StockWatch.pl.

Poprawa wyników w ostatnich latach idzie w parze z dywidendą. W 2022 r. Atrem po kilkuletniej przerwie wznowił wypłaty od stawki 0,66 zł na akcję. W 2023 akcjonariusze otrzymali 0,11 zł na akcję. W ubiegłym roku stawka urosła do 0,49 zł, co dało stopę na poziomie 3,9 proc.

Źródło: Opracowanie własne/StockWatch.pl

Wycena rynkowa i perspektywy Atremu

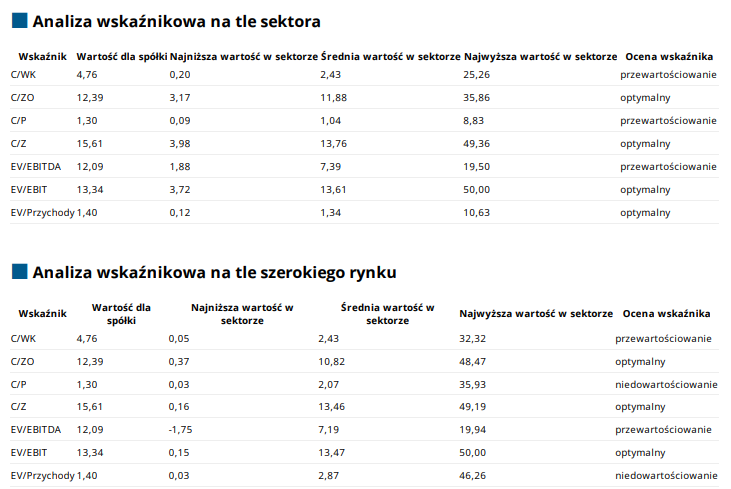

Obecnie rynek wycenia Atrem na 250 mln zł. Względem poprzedniej analizy odnotowaliśmy zauważalny (25-proc.) wzrost, który w dużej mierze jest zasługą reakcji na wyniki oraz zapowiedzi sowitej dywidendy.

– Patrząc na wskaźnik przekłada się to C/Z 16, a EV/EBITDA 12. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 210 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką, to wtedy EV wzrosłoby do 260 mln zł, a wskaźnik do poziomu 14. Widać więc, że wycena powoli zaczyna dyskontować przyszłość, choć pamiętajmy, że zapewne jest to też efekt poprawy nastrojów na warszawskim parkiecie – wskazuje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Atrem z pewnością nie powiedział jeszcze ostatniego słowa. Wysoki backlog i nowe umowy dają solidną podstawę, aby sądzić, że przeskalowanie działalności będzie trwałe. Spółce z pewnością sprzyja trend transformacji energetycznej i stabilne ceny materiałów.

– Z ciekawostek w sprawozdaniu natknąłem się na fragment mówiący o dalszej koncentracji na działalności w automatyce oraz elektroenergetyce, nie wykluczając jednocześnie możliwości rozwoju kompetencji w obszarze budownictwa przemysłowego. W chwili obecnej przyjmuję jednak, że przede wszystkim oznaczałoby to raczej ściślejszą niż dotychczas współpracę w tym zakresie w Grupie Kapitałowej Immobile (PJP Makrum) i odważniejsze startowanie w przetargach w ramach konsorcjum, gdzie właśnie roboty budowlane stanowią ważną ich część. Jednocześnie pojawiło się także słowo akwizycja, ale wiemy zbyt mało, aby nawet pokusić o się o najdrobniejszą spekulację w tym temacie. Patrząc w przód i szukając kolejnych silników wzrostu (lub jak pesymista stwierdzi zagrożeń), należy pamiętać o projektach biometanowych. Spółka ma dwie umowy przedwstępne na zakup gruntów w tym temacie i chce być gotowa do podjęcia decyzji o rozpoczęciu pierwszej realizacji w 2025 roku – podsumowuje analityk StockWatch.pl.

Atrem działa w branży automatyki i elektroenergetyki oraz realizuje kontrakty w zakresie odnawialnych źródeł energii. W 2019 r. spółka została przejęta przez GK Immobile. Atrem zadebiutował na GPW w 2008 r.