(Fot: Spółka)

W czerwcowym raporcie BM mBanku podniosło cenę docelową z 3,19 zł do 4,30 zł za akcję. W czwartek na zamknięciu sesji za jeden walor Cognor Holdingu płacono 3,56 zł.

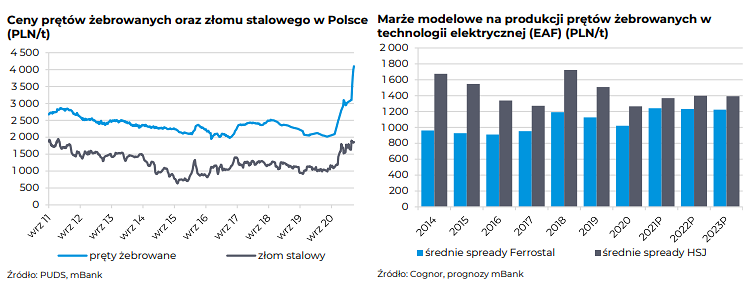

Według danych Polskiej Unii Dystrybutorów Stali w czerwcu ceny prętów żebrowanych wzrosły do ponad 4.000 zł/t, co stanowi rekord ostatnich kilkunastu lat. Przy znacznie mniejszym wzroście cen złomu spread na produkcji pręta żebrowanego wzrósł w ostatnich dniach do ponad 2.000 zł/t (vs. średnio 900 zł/t w 2020 roku). Według analityka BM mBanku to implikuje, że w końcówce 2Q’21 oraz w 3Q’21 Cognor może odnotować rekordowe wyniki finansowe w hucie Ferrostal, a co za tym idzie wynik EBITDA w 2021 roku może się zbliżyć do rekordowego, jaki miał miejsce w 2007 roku (wówczas 227 mln zł vs. oczekiwane 222 mln zł w 2021 roku).

– W efekcie oczekiwanej poprawy wyników finansowych na koniec 2021 roku dług netto według nas spadnie poniżej 40 mln zł, co wzbudzi oczekiwania inwestorów odnośnie możliwej dywidendy w kolejnym roku (oczekujemy 0,44 zł/akcja, co daje ponad 12 proc. Dyield). Podnosimy nasze założenia odnośnie cen produktów oraz złomu, rewidujemy w górę prognozę cen energii na kolejne dwa lata oraz podnosimy wartość oczekiwanych dywidend w 2021 i 2022 roku. W dłuższej perspektywie pozytywnie na popyt i ceny prętów żebrowanych powinny przekładać się inwestycje infrastrukturalne w zakresie Nowego Ładu. Obecnie również Cognor notowany jest ze średnio ponad 20 proc. dyskontem do spółek porównywalnych na wskaźnikach P/E i EV/EBITDA na lata 2021-2023. Podnosimy naszą cenę docelową do 4,30 zł/akcja (wcześniej 3,19 zł/akcja) oraz rekomendację z trzymaj do kupuj – czytamy w raporcie przygotowanym przez Jakuba Szkopka, analityka BM mBanku.

Ceny prętów żebrowanych, złomu stalowego, oraz marże modelowe na produkcji prętów żebrowanych

W ramach rządowego programu „Nowy Ład” planowana jest do 2025 roku budowa ponad 2 tysięcy kilometrów nowych dróg ekspresowych i autostrad, ponad 100 mostów i obwodnic oraz przebudowa 50 tysięcy kilometrów dróg. Dodatkowo do 2030 roku planowane jest pełne połączenie miast wojewódzkich drogami szybkiego ruchu. Inwestycje infrastrukturalne będą przekładały się na utrzymanie wysokiego popytu na pręty żebrowane, co przy ograniczonych mocach będzie powodować utrzymanie wysokich cen.

– Naszym zdaniem głównym wyzwaniem na 2022 rok są oczekiwane wyższe ceny energii elektrycznej w związku z obserwowanymi obecnie rosnącymi cenami hurtowymi. W 2022 roku zakładamy, że cena energii w taryfie B wzrośnie do 517 zł/mwh (+18 proc. r/r), co w przypadku Grupy Cognor generuje dodatkowe 34 mln zł kosztów w skali roku – czytamy w raporcie.

W efekcie wzrostu spredów na produkcji prętów w 2021 roku marże w hucie Ferrostal Grupy Cognor wzrosną do rekordowych w historii poziomów. W przypadku Huty Stali Jakościowych poprawa marży będzie mniej wyraźna ze względu na opóźnienie w przenoszeniu cen złomu na produkty końcowe. Według eksperta BM mBanku powolna odbudowa wolumenów w motoryzacji sprzyjać powinna odbudowie marży HSJ w kolejnych latach.

Cognor Holding powstał w 1991 roku, zajmując się na początku działalnością w obszarze handlu wyrobami hutniczymi. Od 1997 roku jest podmiotem notowanym GPW, a od roku 2006 stała się częścią większej grupy przemysłowej zajmującej się produkcją wyrobów hutniczych oraz obrotem złomami metali. Obecnie jest jednostką holdingową grupy kapitałowej obejmującej kilkanaście podmiotów działających głównie na terenie Polski. Skonsolidowane przychody ze sprzedaży sięgnęły 1 733 mln zł w 2020 r.

Rekomendacja dla Cognor Holdingu powstała 18 czerwca 2021 r. Autorem rekomendacji jest Jakub Szkopek, analityk BM mBanku. Raport ze skrótem rekomendacji jest do pobrania TUTAJ