Celulozowy zawrót głowy - omówienie sprawozdania finansowego Arctic Paper po I kw. 2020 r.Grupa Arctic Paper jest producentem objętościowego papieru książkowego oraz graficznego papieru wysokogatunkowego. Poprzez spółki szwedzkie zajmuje się także produkcją celulozy. Od połowy 2019 r. byliśmy świadkami znacznego wzrostu kursu akcji, co zostało jednak zatrzymane korektą wywołaną pandemią wirusa SARS-Cov-2. Korekta to została już obecnie jednak w dużym stopniu odrobiona. Grupa wyróżnia w swojej działalności trzy podstawowe segmenty: papiery niepowlekane, papiery powlekane oraz produkcję celulozy. Proponuję więc od razu przejść do ich omówienia.

Papiery niepowlekaneProdukcja papierów niepowlekanych prowadzona jest w zakładach w Kostrzynie (zdolności wytwórcze ok. 315 tys. ton rocznie) i Munkedal w Szwecji (ok. 160 tys. ton rocznie). Są one przeznaczone do druku lub innych celów graficznych, a wśród nich wyróżniamy papiery bezdrzewne i drzewne. Papiery bezdrzewne to m.in. papier graficzny (używany m.in. do druku książek i katalogów) oraz papiery biurowe (np. do kserokopiarek) – obecnie nieprodukowane przez Arctic. Papier drzewny wykorzystywany jest z kolei do druku czasopism. Produkty grupy z segmentu papierów niepowlekanych są zazwyczaj używane do druku książek w miękkich okładkach.

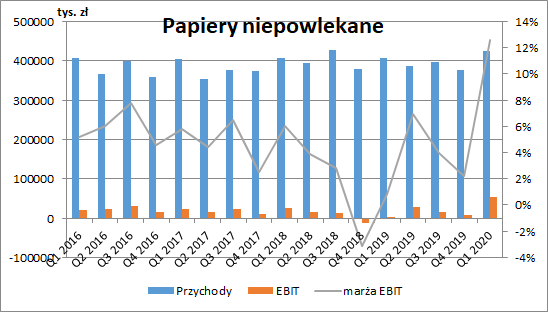

Papiery niepowlekane stanowią największy udział w skonsolidowanej sprzedaży. W I kw. 2020 r. przychody segmentu wyniosły 424,5 mln zł, co oznaczało wzrost o 17,8 mln zł r/r (+4,4 proc.). Pozytywny wpływ miało tutaj z pewnością wyższe wykorzystanie mocy produkcyjnych (w całym segmencie papieru wyniosło 97 proc. wobec 92 proc. rok wcześniej). Dzięki temu wolumen sprzedaży wzrósł do 171 tys. ton wobec 154 tys. ton w analogicznym okresie w poprzednim roku (+17 tys. ton, +11 proc.).

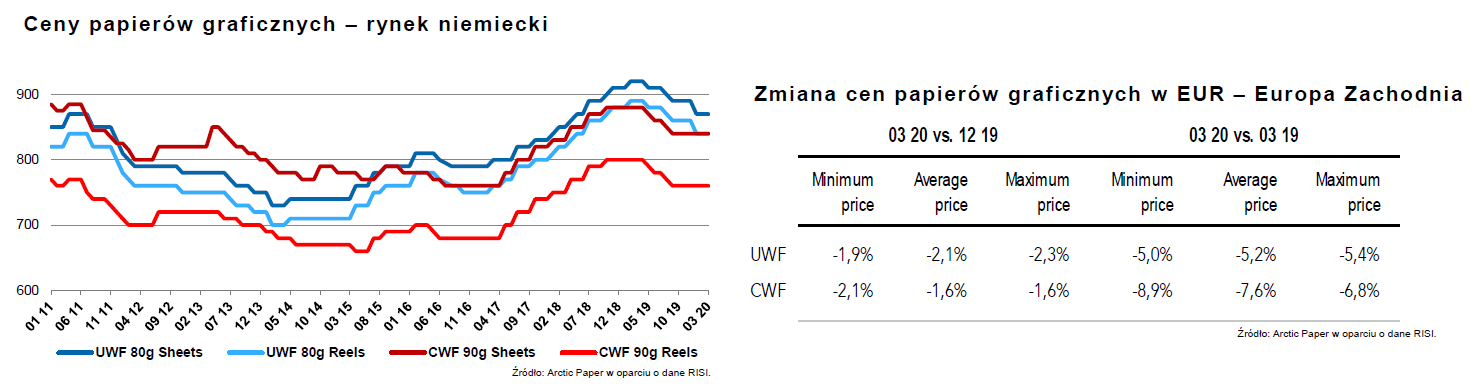

Negatywnie oddziaływały natomiast ceny papieru. W przypadku wysokogatunkowych papierów UWF (niepowlekane bezdrzewne) spadły one średnio o 5,2 proc., a fakturowane przez Arctic Paper ceny w EUR porównywalnych produktów spadły aż o 11,4 proc. w stosunku do analogicznego okresu 2019 r.

kliknij, aby powiększyćPomimo spadku cen, od początku 2019 r. widzimy znaczną poprawę na poziomie marży EBIT, która wzrosła w ostatnim kwartale aż do 13 proc. (wobec 1 proc. rok wcześniej). W wyniku tego wynik EBIT wzrósł do 53,5 mln zł (wobec 3,4 mln zł w 2019 r.). Oczywiście musimy jednak mieć na uwadze, że na tym poziomie wpływ może mieć również pozostała działalność operacyjna, która nie do końca jest powtarzalna. Dużo lepiej byłoby porównywać marże na sprzedaży, jednak spółka w rozbiciu segmentowym takich nie prezentuje.

Na tak znaczny wzrost marży EBIT wpłynęły przede wszystkim niższe koszty podstawowych surowców, głównie ok. 30-procentowy spadek cen celulozy. Średni jej koszt na tonę wyprodukowanego papieru wyrażony w zł spadł w I kw. 2020 aż o 32,1 proc. r/r. Udział kosztów celulozy w koszcie własnym sprzedaży papieru w pierwszym kwartale bieżącego roku wyniósł 52 proc. w porównaniu do 59 proc. rok wcześniej.

kliknij, aby powiększyćPapiery powlekanePapiery powlekane bezdrzewne produkowane są w Szwecji w zakładzie Grycksbo (zdolności wytwórcze ok. 210 tys. ton rocznie) i są przeznaczone do drukowania lub innych celów graficznych, a sam proces powlekanie poprawia jakość druku zdjęć i ilustracji.

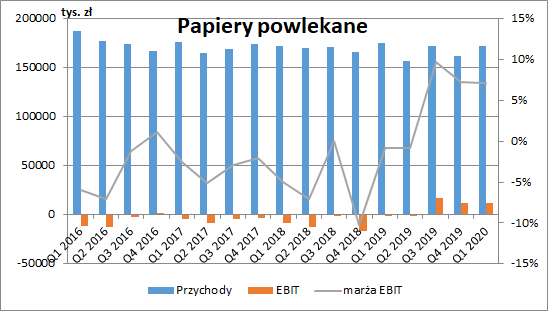

Wyniki papierów powlekanych w ostatnim czasie również uległy znacznej poprawie. Co najważniejsze od II poł. 2019 r. obszar ten pozostaje rentowny, z czym w przeszłości były spore problemy. W I kw. 2020 r. sprzedaż wyniosła tutaj 172 mln zł co stanowiło niewielki spadek w ujęciu r/r (-3,5 mln zł, - 2 proc.). Z pewnością miał na to wpływ spadek cen papierów tego typu na rynku (-7,6 proc. r/r). Średnie fakturowane przez Arctic ceny w EUR spadły natomiast o 7,4 proc. r/r. Na poziom marży i zysku EBIT, podobnie jak w przypadku papierów niepowlekanych, istotny pozytywny wpływ miały spadki cen celulozy.

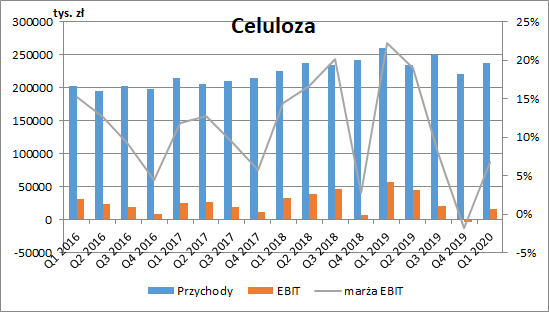

kliknij, aby powiększyćCelulozaSegment ten został wyodrębniony w związku z nabyciem w 2012 r. udziałów w grupie Rottneros (Szwecja) i obejmuje przede wszystkim dwa zakłady:

- w Rottneros (o poziomie produkcji ok. 160 tys. ton rocznie) - produkujący głównie dwa rodzaje celulozy włóknistej mechanicznej: ścier drzewny oraz celulozę chemotermomechaniczną (CTMP), które są stosowane głównie do produkcji papieru drukarskiego oraz papieru piśmiennego

- w Vallvik (ok. 240 tys. ton) - produkujący dwa rodzaje celulozy siarczanowej: pełnobieloną oraz niebieloną (większość produkcji znana jest jako celuloza NBSK). Celuloza ta jest używana przede wszystkim do produkcji papieru drukarskiego i piśmiennego, tektury, papieru higienicznego oraz białego papieru opakowaniowego.

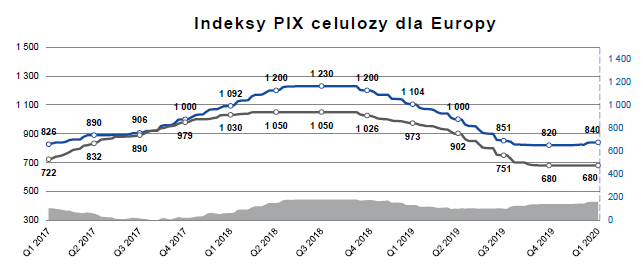

Początek 2020 r. charakteryzował się utrzymywaniem się niskich cen celulozy. W I kw. średnia cena celulozy NBSK (długowłóknistej) wyniosła 839,7 USD/tonę i spadła o 28,2 proc. r/r, a celulozy BHKP (krótkowłóknistej) 680 USD/tonę, co oznaczało spadek o 31,6 proc. r/r.

kliknij, aby powiększyćSytuacja na rynku musiała odbić się oczywiście na wynikach segmentu. Pomimo wzrostu wolumenu sprzedaży do 104 tys. ton w porównaniu z 94 tys. ton w I kw. 2019 r., przychody skurczyły się o 23 mln zł (-8,9 proc.) i wyniosły 237,2 mln zł. Marża EBIT spadła do poziomu 7 proc. (wobec 22 proc. przed rokiem), a zysk EBIT wyniósł 16,1 mln zł (-41,6 mln zł r/r, -72 proc.). O złej sytuacji w segmencie celulozy świadczy fakt, że do tej pory był on najbardziej rentowny.

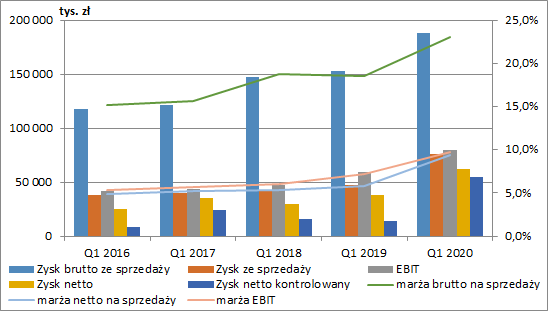

kliknij, aby powiększyćWyniki skonsolidowaneSkonsolidowana sprzedaż wyniosła w I kw. 814 mln zł (-6,6 mln zł r/r, -0,1 proc.). Zysk ze sprzedaży wzrósł natomiast do 188 mln zł (+35,4 mln zł r/r, +23,2 proc.), co oznacza poprawę marży na tym poziomie z 18,6 proc. w I kw. 2018 r. do 23,1 proc. Główny wpływ, jak już wiemy, miały tu segmenty papierów i niższe koszty zużycia celulozy.

Koszty sprzedaży wzrosły o 7,9 mln zł r/r (+9,3 proc.), głównie ze względu na wzrost kosztów transportu, a koszty zarządu spadły o 0,8 mln zł r/r (-4 proc.). Ostatecznie więc zysk ze sprzedaży wyniósł 76 mln zł, co oznaczało wzrost o 28,3 mln zł r/r (+59,2 proc.).

Na poziomie pozostałej działalności operacyjnej możemy zauważyć stałą nadwyżkę przychodów. Na pozostałe przychody składa się przede wszystkim sprzedaż energii cieplnej oraz elektrycznej a także sprzedaż pozostałych materiałów. W I kw. 2020 nadwyżka skurczyła się jednak o 7,7 mln zł. W głównej mierze wynika z ujęcia w I kw. 2019 r. sprzedaży praw do emisji CO2.

Na poziomie finansowym grupa odnotowała z kolei koszty netto w wysokości 6,2 mln zł wobec 7,2 mln zł rok wcześniej. Zmiana w tym zakresie w dużej części wynikała ze zmian różnic kursowych. Spadła również efektywna stopa podatku (15 proc. wobec 26 proc. rok wcześniej). Ostatecznie skonsolidowany zysk netto wyniósł 62,3 mln zł, co oznaczało wzrost o 24 mln zł r/r (+63 proc.).

Analizując wyniki skonsolidowane musimy zwrócić uwagę, że bardzo dużą zmianę zanotowaliśmy w zakresie zysku netto przypadającym akcjonariuszom kontrolującym. Wyniósł on 55 mln zł, co było wzrostem o 40,7 mln zł (+286 proc.).

Sytuacja ta wynika z faktu, że Arctic Paper posiada jedynie nieco ponad 50 proc. udziałów w grupie Rottneros. Pozwala to na objęcie tych spółek konsolidacją, ale jednocześnie oznacza, że pozostali akcjonariusze Rottneros będą mieć również istotny udział w wyniku finansowym tych podmiotów. Ponieważ jednak I kw. 2020 był dobry w szczególności dla obu segmentów papierów (gdzie Arctic posiada w zasadzie 100 proc. udziałów), a gorszy dla segmentu celulozowego, to głównymi beneficjentami minionego okresu są akcjonariusze giełdowej spółki. Spadek cen celulozy okazał się więc dla nich bardzo korzystny.

kliknij, aby powiększyćMusimy również zauważyć, że na wyniki grupy duży wpływ mają też wahania kursów walut. Ich wpływ nie jest jednak liniowy. Umocnienie się dolara pozytywnie oddziałuje na wyniki celulozowni (ceny surowca wyrażone są w USD), ale negatywnie na zakłady papiernicze. Przychody ze sprzedaży papieru często są denominowane w EUR lub GBP ale spółka ponosi również w tych walutach koszty (transport, chemikalia). Dodatkowo mamy też wpływ kursu SEK/PLN wynikający z konsolidacji spółek szwedzkich. Mix walutowy jest więc spory i nie jednokierunkowy.

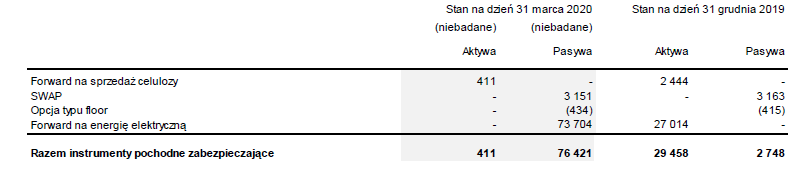

Działalność hedgingowaW celu ograniczenia zmienności prognozowanych przepływów środków pieniężnych związanych z ryzykiem kursowym grupa zabezpiecza ryzyko kursowe głównie kontraktami forward (choć na koniec marca Arctic nie miał otwartych pozycji zabezpieczających kursy walut). Ponadto w celu ograniczenia zmienności przyszłych cen energii elektrycznej zakłady w Szwecji stosują kontrakty forward na zakup energii elektrycznej. Spółka posiada również zawarte odsetkowe kontrakty SWAP ograniczające zmienność przyszłych kosztów odsetek od kredytów. Grupa Rottneros, w celu ograniczenia zmienności przyszłych wpływów ze sprzedaży celulozy, używa również forwardów na sprzedaż celulozy.

Arctic stosuje też rachunkowość zabezpieczeń. Zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów wchodzi w wynik okresu. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte pożyczki) wykazywany jest natomiast w działalności finansowej.

Stosowanie rachunkowości zabezpieczeń powoduje, że wszelkie zmiany wartości godziwej instrumentów zabezpieczających nie wchodzą w wynik okresu lecz przechodzą bezpośrednio na kapitał. W przypadku jednak długotrwałych zmian na rynkach, wynik z ich realizacji będzie stopniowo wykazywany w RZiS. Dlatego warto zwrócić uwagę na bardzo dużą zmianę wyceny otwartych pozycji spółki. Na koniec marca wycena ta wynosiła -76 mln zł przy 27 mln zł na koniec grudnia 2019 r., a główny wpływ na to miała zmiana wyceny forwardów na energię elektryczną.

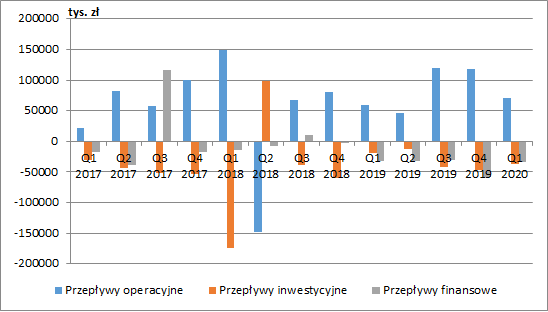

kliknij, aby powiększyćPrzepływy pieniężne, kapitał obrotowy i zadłużeniePrzepływy pieniężne netto z działalności operacyjnej wyniosły w I kw. 70,7 mln zł w porównaniu do 59,8 mln zł rok wcześniej. Przede wszystkim przyczynił się do tego wzrost zysku brutto, który częściowo został skompensowany większymi wydatkami na kapitał obrotowy (przede wszystkim wyższe należności).

Działalność inwestycyjna pochłonęła 37 mln zł (wobec 19 mln zł rok wcześniej), a finansowa 34 mln zł (33 mln zł w I kw. 2019). Arctic, poprzez Rottneros AB, objął kontrolę nad Nykvist Skogs AB, spółką skupiającą prywatnych właścicieli lasów w Szwecji. Transakcja ta ma umożliwić szerszy dostęp do surowców w dłuższej perspektywie czasu. Wartość nabytych aktywów netto wyniosła 5,5 mln SEK (2,1 mln zł) a cena nabycia 26,4 mln SEK (10,7 mln zł). Wydatek netto (po uwzględnieniu należności na dzień nabycia oraz wartości objętych środków pieniężnych) wyniósł 6,1 mln zł. Przepływy finansowe były z kolei wynikiem spłaty zadłużenia z kredytów i obligacji wraz z odsetkami.

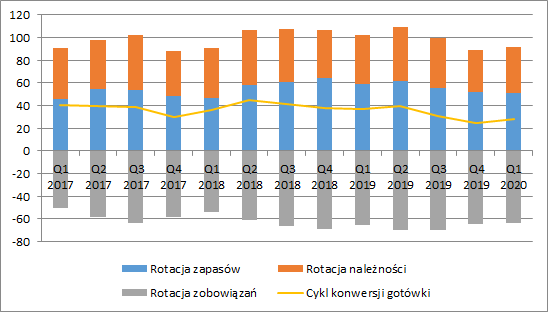

kliknij, aby powiększyćPozytywnie należy ocenić zarządzanie przez spółkę kapitałem obrotowym. Od II poł. 2019 r. znacznie skrócono cykl rotacji gotówki. Na koniec marca 2020 r. wyniósł on 28 dni (-9 dni r/r). Rotacja zapasów zmniejszyła się o 8 dni, należności o 3 dni, a zobowiązań o 2 dni.

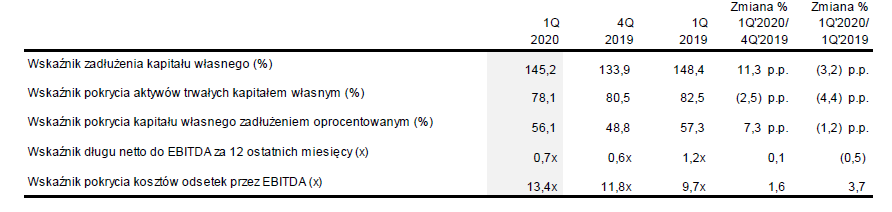

kliknij, aby powiększyćDość bezpiecznie wygląda również finansowanie spółki. Na koniec marca kapitał własny pokrywał 78 proc. aktywów, a dług netto wynosił jedynie 100 mln zł. Wskaźnik DN/EBITDA spadł do poziomu 0,7 wobec 1,2 przed rokiem.

kliknij, aby powiększyćPodsumowaniePoczątek 2020 r. był dla grupy Arctic bardzo dobry. Spadające ceny celulozy w znacznym stopniu poprawiły rentowność obu segmentów papierów. Oczywiście pogorszyło to wyniki segmentu samej celulozy, ale w tym wypadku przekłada się to jedynie w ok. 50 proc. na wartość dla akcjonariuszy giełdowej spółki.

Od połowy marca zaczęto jednak dostrzegać osłabienie rynku i zmniejszający się popyt na produkty Arctica. Ze względu na tę sytuację zmniejszony został wymiar czasu pracy w papierniach w Szwecji oraz zrezygnowano z wypłaty dywidendy. W związku ze słabnącym popytem nasila się ryzyko dalszych spadków cen produktów. Ceny papieru będą odgrywały szczególną wagę w przypadku papierni Grycksbo, która w związku z zachodzącymi na rynku zmianami, wyjątkowo silnie, negatywnie odczuwa spadek wolumenu sprzedaży, cen i kursów walut (wzrost kursu USD/SEK przekładający się na wyższy koszt celulozy).

Jednocześnie jednak grupa w dalszym ciągu będzie korzystać na utrzymujących się niskich cenach surowców w tym celulozy (co powinno cieszyć akcjonariuszy podmiotu dominującego), energii elektrycznej, gazu oraz uprawnień do emisji CO2. Pozytywny wpływ będą mieć również wyższe kursy EUR/PLN, GBP/PLN, SEK/PLN. Negatywnie będzie jednak oddziaływać wzrost USD/PLN. Wzrost USD/SEK jest z kolei niejednoznaczny (pozytywny wpływ na celulozownie, ale negatywny na papiernie).

W perspektywie długoterminowej Arctic liczy na ograniczanie jednorazowych, plastikowych, niepodlegających recyclingowi opakowań na rzecz tych opartych na włóknach naturalnych (w tym celulozie). Z drugiej strony zauważa jednak jednocześnie spadek popytu na niektóre gatunki

papieru, szczególnie gazetowego oraz w mniejszym stopniu papierów graficznych. Dalszy negatywny rozwój sytuacji może niekorzystnie wpłynąć na poziom zamówień. Ograniczenie aktywności gospodarczej, ograniczenia w przemieszczaniu się ludzi, intensyfikacja pracy zdalnej mogą mieć dodatkowy wpływ na ograniczenie popytu na wysoko gatunkowe papiery.

Obecna kapitalizacja spółki wynosi ok. 320 mln zł. Biorąc pod uwagę zysk netto za ostatnie 12 miesięcy przypadający akcjonariuszom kontrolującym na poziomie 123 mln zł, otrzymamy bardzo niski popularny wskaźnik C/Z na poziomie 2,6, co mogłoby wskazywać na znaczne niedowartościowanie akcji. W najbliższym czasie musimy jednak liczyć się z możliwością istotnego zmniejszenia wolumenów sprzedaży. Ponadto, wynik I kwartału został wypracowany w zasadzie tylko dzięki niskim cenom celulozy. W przypadku więc, gdyby niższy wolumen utrzymał się przez dłuższy czas, a ceny celulozy zaczęły odbijać, mogłoby to oznaczać kłopoty.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.