Fot. Dino Polska

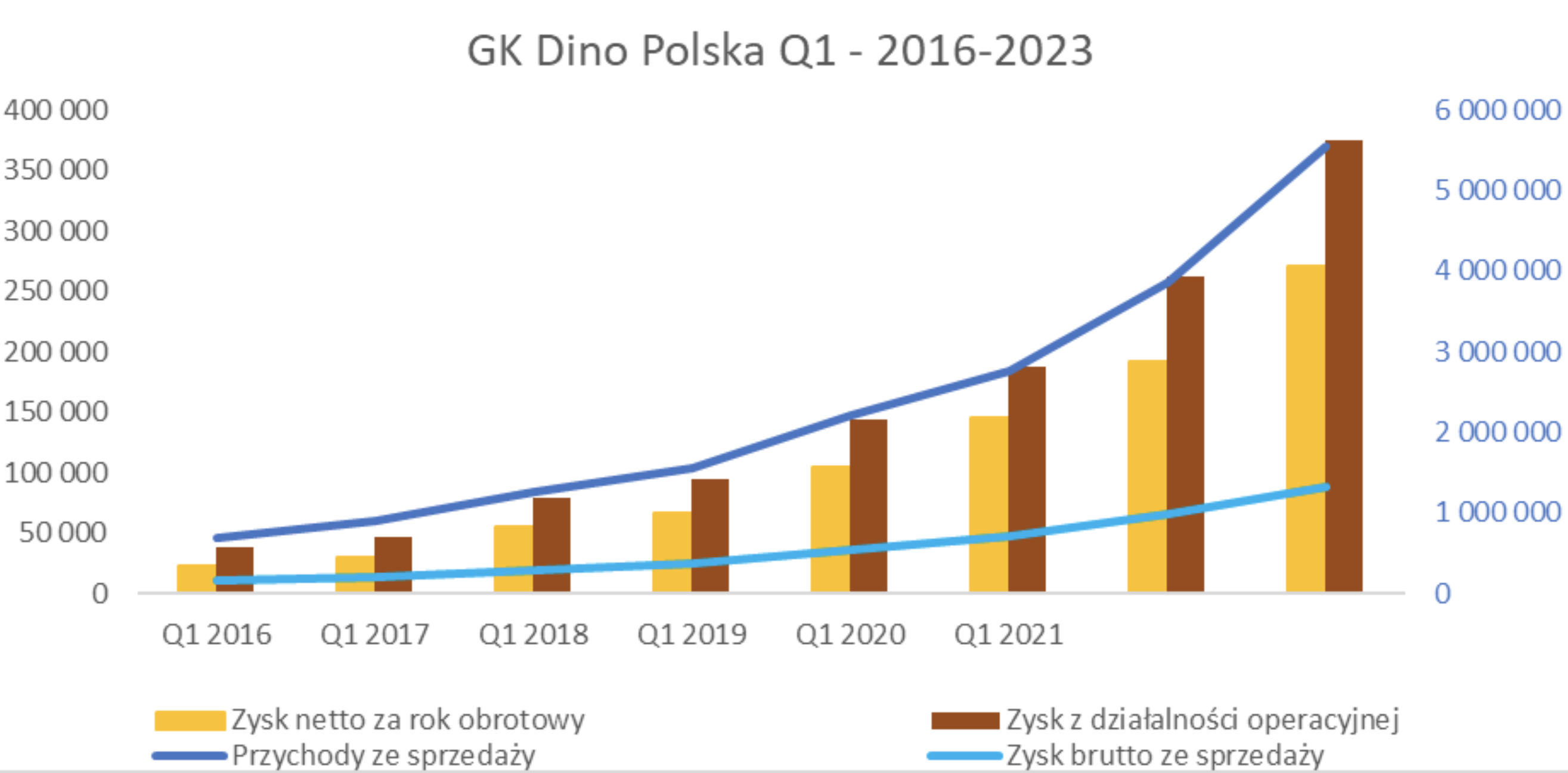

Zysk operacyjny wyniósł 375,7 mln zł wobec 262,85 mln zł zysku rok wcześniej. Zysk EBITDA sięgnął 458,2 mln zł wobec 332,82 mln zł zysku rok wcześniej. Marża EBITDA wyniosła 8,3 proc., podczas gdy rok temu było to 8,6 proc. Skonsolidowane przychody ze sprzedaży sięgnęły 5544,29 mln zł w I kw. 2023 r. wobec 3854,26 mln zł rok wcześniej (wzrost o 46,3 proc. r/r).

– Znacząca poprawa przychodów jest wynikiem rozwoju sieci sklepów Dino o nowe placówki oraz wzrostu przychodów w istniejącej sieci sklepów (like for like, LfL). Wzrost sprzedaży LfL wyniósł w I kwartale 2023 r. 27,2 proc., po wzroście o 20,4 proc. w analogicznym okresie 2022 r. – czytamy w raporcie.

Wyniki Dino Polska. Opracowanie: Przemysław Staniszewski (AnalitykF)

W I kw. 2023 r. Dino Polska uruchomiła 54 nowe sklepy. Na koniec marca 2023 r. sieć Dino obejmowała 2 210 sklepów o łącznej powierzchni sali sprzedaży wynoszącej 869,4 tys. m2 (+18 proc. r/r). Rok wcześniej, w I kw. Dino Polska uruchomiła 66 sklepów.

W ujęciu jednostkowym zysk netto w I kw. 2023 r. wyniósł 222,92 mln zł wobec 141,96 mln zł zysku rok wcześniej.

Dino zapowiada restrykcyjną selekcję lokalizacji pod nowe sklepy

Dino Polska podtrzymuje, że planuje w tym roku zwiększyć liczbę sklepów o niskich kilkanaście procent. Spółka spodziewa się, że rosnące ceny w gospodarce mogą ograniczać skłonność konsumentów do zakupów, a jednocześnie – wywierać presję na rentowność grupy.

– Priorytety zarządu spółki dotyczące kolejnych kwartałów obejmują prowadzenie restrykcyjnej selekcji lokalizacji pod nowe sklepy Dino w celu utrzymania inflacji kosztów budowy sklepów na możliwie najniższym poziomie, przy jednoczesnym ograniczaniu korzystania z finansowania dłużnego; zarząd spółki oczekuje, że w 2023 r. całkowita liczba sklepów Dino wzrośnie o niskich kilkanaście procent w stosunku do liczby sklepów z końca 2022 r. – czytamy w raporcie kwartalnym.

W marcu Dino Polska informowało, że planuje w tym roku zwiększyć liczbę sklepów o niskich kilkanaście procent, podchodząc z większą ostrożnością do procesu wyboru nowych lokalizacji i budowy placówek.

Ponadto wśród czynników, które będą miały wpływ na działalność i wyniki Dino wymieniono: „Rosnące ceny towarów i usług konsumpcyjnych, które w przypadku zbyt wysokiego tempa wzrostu mogą w negatywny sposób przekładać się na siłę nabywczą konsumentów i ich skłonność do wydawania pieniędzy, a tym samym na wartość sprzedaży w sklepach Dino; […] rosnące ceny towarów rolnych oraz rosnące koszty produkcji żywności, a tym samym wzrost cen po jakich sieci handlowe nabywają produkty od producentów żywności; ponadto wysoka inflacja wpływa także na koszty operacyjne Grupy Dino Polska i łącznie wyżej wymienione czynniki mogą wywierać presję na rentowość Grupy”.

Dino Polska to wiodący gracz w segmencie supermarketów proximity w Polsce, zlokalizowanych głównie w zachodniej części Polski, o średniej powierzchni sali sprzedaży wynoszącej ok. 400 m2. Spółka zadebiutowała na GPW w 2017 r.