Przemysław Barankiewicz, dyrektor polskiego oddziału Finax i Juraj Hrbaty, prezes Finax.

Ogólnoeuropejski Indywidualny Produkt Emerytalny zadebiutował w Polsce i poszerza katalog produktów dostępnych w ramach tzw. III filaru. OIPE jest efektem regulacji unijnych z 2019 r. i pozostaje pod nadzorem regulatorów krajowych oraz Europejskiego Urzędu Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA). Produkt kusi niższymi kosztami (maksymalna wysokość opłaty została ustalona na poziomie 1 proc. wartości zarządzanych aktywów rocznie) oraz zapewnia mobilność na terenie UE. Instytucje finansowe ubiegające się o zezwolenie na oferowanie OIPE muszą oszacować ryzyko i potencjalny zysk z oszczędności klienta na podstawie bardzo złożonych modeli matematycznych. O tym czym jest nowy produkt emerytalny oraz czy przyjmie się w Polsce, porozmawialiśmy z Jurajem Hrbatym, prezesem Finaxa.

Daniel Paćkowski: Ogólnoeuropejski Indywidualny Produkt Emerytalny jest już dostępny dla polskich inwestorów. Czy OIPE, czyli tzw. europejska emerytura ma szansę przyjąć się nad Wisłą?

Juraj Hrbaty: Polacy to bardzo mobilny naród i nie mówię tu tylko o wyjazdach turystycznych. Jedni wyjeżdżają za pracą, drudzy szukają drugiego domu w regionach z cieplejszym klimatem, a jeszcze inni wracają z emigracji. Polacy są też bardzo otwarci na nowinki technologiczne i produktowe. Chociażby z tego względu uważam, że taki paneuropejski produkt ma w Polsce duży potencjał.

Do kogo adresujecie OIPE?

Z OIPE chcemy wyjść przede wszystkim do młodych ludzi, którzy stawiają na niezależność lub pracują w różnych lokalizacjach.

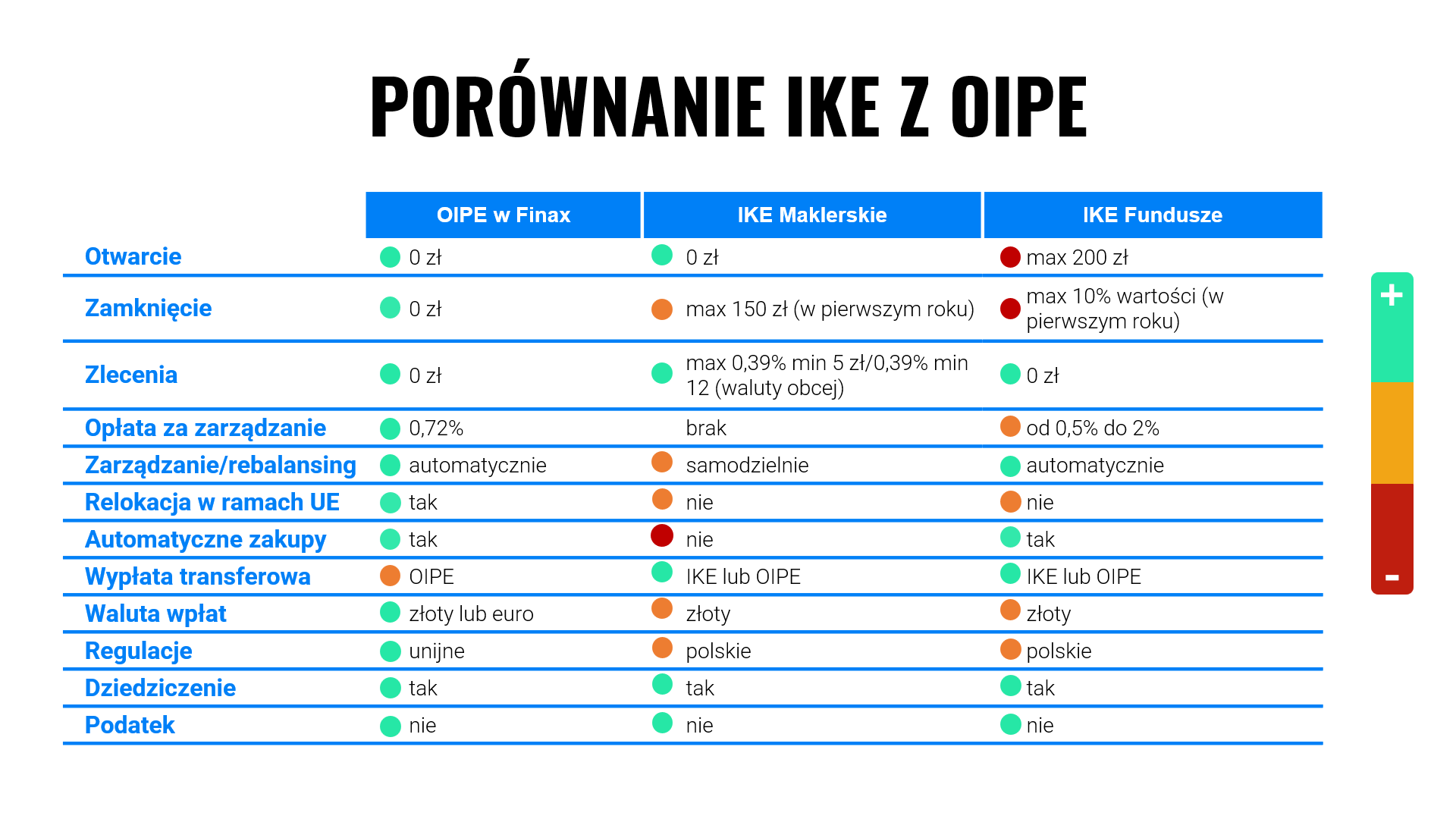

W Polsce już od lat działa IKE i IKZE. W czym OIPE jest lepsze od już dostępnych rachunków, które również pozwalają oszczędzać na emeryturę i jednocześnie chronią przed podatkiem Belki?

OIPE względem IKE i IKZE jest znacznie nowocześniejszym produktem. Zapewnia przejrzystość i jednolite zasady inwestycji w całej Unii, której rynki działały dotąd w bardzo tradycyjny i rozdrobniony sposób. Umocowanie w prawie wspólnotowym sprawia, że jest też odporne na ingerencję polityków w poszczególnych krajach. Jednak przede wszystkim OIPE jest tańszym produktem i daje dwukrotnie większy limit wpłat. W Polsce będzie można wpłacać trzykrotność przeciętnego miesięcznego wynagrodzenia, czyli w tym roku maksymalnie 21.312 zł.

Źródło: Finax

Wracając jeszcze do wątku stabilności prawnej OIPE. Wspomniał Pan, że europejska emerytura jest odporna na potencjalne zakusy polityków w poszczególnych krajach. A co z ryzykiem zmian na poziomie europejskim. Przecież nie możemy wykluczyć, że unijni decydenci nie zmienią w pewnym momencie reguł gry?

Obserwując dotychczasową politykę legislacyjną UE widać, że jeśli już wprowadzano jakiejś zmiany, to z reguły miały one charakter pro-kliencki. Nie spodziewam się w przyszłości jakichkolwiek drastycznych zmian, które negatywnie wpłynęłyby na przyszłych emerytów. Jeśli już, to pozytywnych poprawek, jak na przykład harmonizacji podatkowej, czyli ujednolicania przepisów podatkowych między różnymi jurysdykcjami.

OIPE już od jakiegoś czasu jest dostępne na Słowacji. Jak nasi południowi sąsiedzi przyjęli ten produkt. Kto najczęściej po niego sięgał?

Zacznę od tego, że OIPE na Słowacji nie miało przewagi podatkowej względem alternatywnych produktów emerytalnych. Głównie z tego powodu nie zdobyło popularności. OIPE wdrożyliśmy na Słowacji, bo chcieliśmy mieć punkt zaczepienia przy wdrażaniu go na kolejnych rynkach.

Na Słowacji utarło się, że firmy wspierają pracowników przy budowaniu emerytury, trochę na wzór polskiego PPK. W ramach podstawowego filara dokładają się zarówno właściciele kont jak i pracodawcy. Jako ciekawostkę dodam, że OPIE udało nam się pilotażowo wdrożyć w jednej z dużych firm na Słowacji. Na ten krok zdecydował się Continental, producent opon, który zatrudnia łącznie 110 tys. ludzi w fabrykach rozsianych po całej Europie. Jeśli testy na Słowacji wypadną pomyślnie, firma będzie chciała rozszerzyć współpracę o fabryki w pozostałych krajach.

Na polskim rynku z OIPE jesteście pierwsi. Wiem też, że już wcześniej sondowaliście temat wśród swoich klientów i spora część z nich wyraziła zainteresowanie europejską emeryturą. Proszę zdradzić, jakie macie oczekiwania co do liczby otwartych rachunków OIPE?

Liczę, że OIPE stanie się naszym core product. W Polsce to będzie nasz pierwszy produkt z opcją optymalizacji podatkowej w ofercie. Zainteresowanie faktycznie jest spore. Na specjalną listę osób oczekujących na informacje o uruchomieniu OIPE wpisało się kilka tysięcy naszych klientów. Dlatego liczę, że dzięki temu produktowi wskoczymy biznesowo na nową, wyższą orbitę. W przeciągu kolejnych kilku miesięcy spodziewam się podwojenia liczby klientów. A przypomnę, że w Polsce mamy ich już ponad 10 tys.

Na ile rachunków OIPE liczycie jeszcze w tym roku?

Myślę, że do końca roku będzie ich ok. 5 tys.

Unijne regulacje ograniczyły wysokość opłaty w OIPE do 1 proc. aktywów rocznie. Finax schodzi niżej i proponuje 0,72 proc. rocznie (0,6 proc. + VAT). Czy to wasze ostatnie słowo w kwestii wysokości opłat?

Na ten moment jesteśmy pierwsi na rynku, więc nie mamy presji ze strony konkurencji. Mimo to zdecydowaliśmy się na niższą stawkę niż wynika to z przepisów, ponieważ wpisuje się to w naszą filozofię, że produkty emerytalne powinny mieć jak najniższe koszty. Gdy kilka lat temu startowaliśmy w Polsce od początku sygnalizowaliśmy, że po osiągnięciu progu rentowności będziemy redukować koszty dla klientów, tam gdzie to możliwe. Sądzę, że gdy nasi klienci będą przechodzić na emeryturę, opłaty będą jeszcze niższe.

Spodziewacie się dużej konkurencji w Polsce? Ktoś już sygnalizował zamiar rozszerzenia swojej oferty o OIPE?

W szerszej perspektywie jestem przekonany, że OIPE odniesie sukces Polsce, a nasze wyniki przyciągną uwagę konkurencji. Jednak w krótszej perspektywie nie spodziewamy się nowych graczy, ponieważ proces uzyskania niezbędnych licencji i wdrożenia tego produktu jest wymagający i czasochłonny. Nam zajęło to 2 lata. Z doświadczenia wiem, że lokalnym firmom będzie ciężko uzyskać niezbędne licencje, szczególnie że jednym z wymogów jest obowiązek uruchomienia OIPE w ciągu dwóch lat w innym europejskim kraju. Wymagania są wysokie i myślę że właśnie takie powinny być. Koniec końców mówimy o produkcie emerytalnym, który powinien dawać stabilność i spełniać najwyższe standardy.

Dziękuję za rozmowę.

Dziękuję.

Polecane linki: