Bessa pustoszy notowania giełdowych producentów gier. WIG-Gry to jeden z najsłabszych indeksów na GPW.

W połowie marca na GPW zadebiutował WIG-Gry, czyli indeks, który jest ukłonem w stronę ważnej i licznie reprezentowanej na giełdzie branży. WIG-Gry to nieformalny następca WIG.Games, który od dłuższego czasu był krytykowany za mocno ograniczoną reprezentację (składał się z zaledwie 5 spółek). Nowy subindeks liczy aż 19 spółek i w zasadzie może już być traktowany jako swoisty papierek lakmusowy (giełdowego) gamedevu. Co zatem możemy stwierdzić po miesiącu notowań? Jeśli mierzyć sentyment do branży przez pryzmat „stopy zwrotu”, to jest źle. Licząc od poziomu debiutu wartość WIG-Gry spadł o 21 proc., a więc zgodnie z literaturą jest w bessie.

Kliknij, aby powiększyć

Poprzednik indeksu WIG-Gry jeszcze dobitniej oddaje skalę przeceny. W ubiegłym tygodniu WIG.GAMES5 spadł w okolice „covidowego” dołka z marca 2020 r. Od szczytu z listopada 2020 r. wartość indeksu skurczyła się o 56 proc.

Kliknij, aby powiększyć

Branża bez lidera

Każda hossa ma swojego pierwszoplanowego bohatera. W wypadku gamedevu był nim CD Projekt. To właśnie sukces serii gier o Wiedźminie i imponujący rajd akcji z poziomów kilku złotych do ponad 460 zł przez lata działały na wyobraźnię inwestorów i zapewniały szeroki strumień gotówki dla branży. Dziś pewnie mało kto o tym pamięta, ale jeszcze kilka lat temu inwestorzy całkowicie bezkrytycznie podchodzili do projektów, wycen i ofert publicznych różnej maści studiów. Słowem, bez sukcesu CD Projektu liczba obecnie notowanych na GPW producentów gier (a jest ich już blisko 80!) byłaby znacznie mniejsza.

Punktem zwrotnym dla branży była oczywiście klapa Cyberpunka 2077. Konsekwencje nieudanej premiery jednej z największych i najbardziej wyczekiwanych produkcji w historii ciągną się do dzisiaj. Ale bessy w branży nie można sprowadzać tylko do jednej gry i spółki. Bieżący stan to pokłosie m.in. wielu innych nieudanych premier, przekładanych projektów czy wreszcie kontrowersyjnych decyzji władz spółek.

– Bessę w branży gamedev obserwujemy już od jakiegoś czasu, choć na polskim podwórku ma ona szczególny charakter, bo wynika w sporej części z kryzysu wizerunkowego spółek, które dotychczas uchodziły za ikony. Mam tu na myśli przede wszystkim CD Projekt i Ten Square Games. Sentyment do branży jest tak zły, że przecena dotyka nawet spółki, które dotychczas nie zawodziły. Takim przykładem jest PlayWay, który poprawia wyniki i płaci dywidendę. Być może nowe światło na te spadki rzuci publikowany niebawem raport finansowy. – mówi Tomasz Rodak, analityk DM BOŚ.

W kwietniu katalizatorem spadków okazał się raport CD Projektu, który pod względem wyników finansowych wypadł nieco lepiej do konsensusu rynkowego, ale w szerszej perspektywie pozostawał daleko od pierwotnych oczekiwań. Jak zauważył niedawno Kamil Zatoński z Pulsu Biznesu, dotychczasowe wyniki Cyberpunka nie spełniły nawet oczekiwań ze słynnej rekomendacji Bank of America z grudnia 2020 r. z ceną docelową 100 zł.

Obśmiana przez wielu rekomendacja BofA dla CD Projektu z grudnia 2020 r. zawierała cenę docelową 100 zł, opartą na założeniu sprzedaży 28 mln Cyberpunka. Przychody łączne w 2020-2021 r. miały wynieść 2,8 mld zł, a zysk netto 1,29 mld zł.

1/2— Kamil Zatoński (@pulsinwestora) April 22, 2022

W kwietniu historia zatoczyła koło. Zaraz po publikacji raportu rocznego CD Projektu na rynku pojawiła kolejna rekomendacja z wyceną 100 zł za akcję. Tym razem od Credit Suisse. Analitycy ścieli wycenę o 15 proc. z uwagi na plan wydania płatnego DLC do Cyberpunka dopiero w 2023 r. Wcześniej studio przesunęło premierę Wiedźmina III na konsole nowej generacji. Spółka nie podała też nowej daty.

– Powodów przeceny akcji CD Projektu jest kilka. Pierwszy to słabsze od oczekiwań wyniki sprzedaży Cyberunka. 18 mln sprzedanych kopii to raczej niski wynik, który implikuje też niezbyt wysoką sprzedaż wersji na nowe konsole w pierwszym kwartale tego roku. Wielu inwestorów i analityków (w tym ja) liczyło na więcej. Drugim problemem jest kwestia przekładanych premier. Wiedźmin na nowe konsole nie ma nawet nowej daty, a płatne rozszerzenie do Cyberpunka planowane jest dopiero na przyszły rok. Inwestorzy mocno liczyli na te dwa projekty. W tej sytuacji nie ma na czym budować prognoz wzrostu przychodów na ten rok. Do tego dochodzi nieprecyzyjna komunikacja zarządu z inwestorami, czego przykładem jest chociażby tłumaczenie kwestii premiery nextgenowego Wiedźmina czy obiecanych elementów online do Cyberpunka w obliczu odpisu na autorski silnik REDengine – wylicza analityk DM BOŚ.

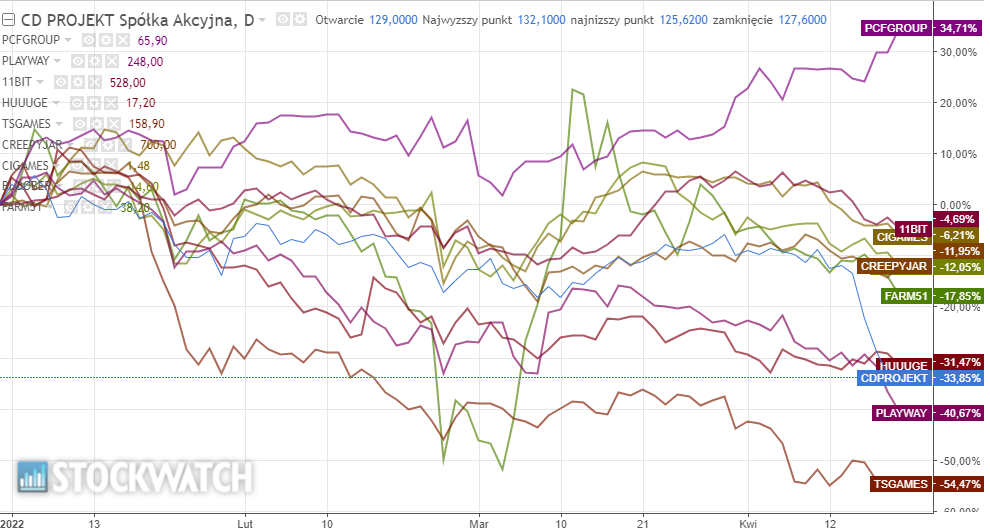

Giełdowa wyprzedaż idzie szeroką ławą. Tracą niemal wszyscy, a wiele spółek jest już na wysokich dwucyfrowych minusach. W tym roku wśród największych spółek jedynie PCF Group dał zarobić. Relatywnie dobrze zachowują się też notowania 11 bit studios czy Creepy Jar, czyli studiów, które mają plany wydawnicze na najbliższe kwartały. Branża na świecie też złapała zadyszkę, ale skala spadków jest znacznie mniejsza niż ta obserwowana w Polsce.

– W lutym przychody amerykańskiej branży gamedev spadły o około 6 proc. r/r. To dość zaskakujące, bo luty był bardzo mocny pod względem nowych premier gier AAA, które zazwyczaj generują wysoki popyt. Na rynek trafiły takie tytuły jak Dying Light 2, Horizion Forbidden West czy Elden Ring. Spadek rynku tłumaczony jest kwestią podaży i dostępności nowych konsol. Mamy więc przynajmniej chwilowe wyhamowanie branży, które może niepokoić inwestorów – zauważa Tomasz Rodak, analityk DM BOŚ.

Stopy [YTD] 15 największych spółek gamingowych na GPW.

Segment mobilny szoruje po dnie

Wyjątkową słabością wykazuje się segment gier mobilnych na GPW. Akcje Ten Square Games od szczytu spadły o blisko 77 proc., BoomBit o 55 proc., a Huuuge od ubiegłorocznego IPO skurczyło się o prawie 66 proc. Sentymentu do branży nie zmieniła nawet rekordowa transakcja. Przypomnijmy, w pierwszych tygodniach br. studio Take-Two Interactive przejęło Zyngę za bagatela 12,7 mld USD. W pierwszej chwili po ujawnieniu transakcji notowania Huuuge Games i Ten Square Games zaliczyły kilku- kilkunastoprocentowe wzrosty. Niestety, ruch ten okazał się krótkotrwały, a notowania obu spółek wróciły do pogłębiania dołków.

| Studio | Podmiot przejęty | Wartość transakcji |

| Take-Two Interactive | Zynga | 12,7 mld USD |

| Tencent | Supercell | 8,6 mld USD |

| Microsoft | ZeniMax Media (Bethesda) | 8,1 mld USD |

| Activision Blizzard | King | 5,9 mld USD |

| Microsoft | Mojang | 2,5 mld USD |

| Electronic Arts | Glu Mobile | 2,4 mld USD |

| Zynga | Peak | 1,8 mld USD |

| Bandai | Namco | 1,7 mld USD |

| Tencent | Leyou | 1,5 mld USD |

Problemy w segmencie mobilnym pojawiły się po wprowadzeniu przez Apple aktualizacji iOS 14.5. Przypomnijmy nowa wersja oprogramowania iPhone’ów przyniosła w 2021 r. wielką zmianę w zakresie polityki prywatności danych. Amerykański gigant wymusił na twórcach aplikacji konieczność otrzymania zgody na śledzenie i gromadzenie danych o użytkownikach, co w znaczący sposób utrudniło profilowanie reklam czy pozyskiwanie nowych graczy. Zmiana okazała się mocnym ciosem dla wartego setki miliardów dolarów rynku reklamy mobilnej, będącej ważnym elementem biznesowym gier mobilnych. Nad podobnymi zmianami pracuje Google (Android), jednak jak informują deweloperzy ich zakres nie będzie tak szeroki jak w wypadku Apple. W tym roku branżę mobilną przyhamowała także wojna w Ukrainie.

– W ostatnim czasie pojawiło się kilka sygnałów, że globalnie przychody w gamingu mobilnym delikatnie spadły w 1Q. Ta zadyszka może być pokłosiem wojny w Ukrainie. Gracze na pewien czas oderwali się od gier. Druga sprawa, że wiele studiów odcięło się od Rosji i Białorusi, co musiało odbić się na wskaźnikach monetyzacji, nawet jeśli te rynki stanowiły niewielką część globalnego rynku. Mimo tej zadyszki, nie ma co skreślać branży, bo liczba użytkowników rośnie i perspektywy pozostają dobre – mówi Krzysztof Tkocz, analityk DM BDM.

Czy to dobry moment na zakupy?

Sentyment do branży gamingowej już od wielu miesięcy jest słaby i niewiele wskazuje na to, aby ta sytuacja miałby się szybko zmienić. Niemniej skala kwietniowej przeceny robi wrażenie. Na rynku słychać coraz więcej głosów, że mamy do czynienia z przereagowaniem, co daje szansę na przynajmniej krótkoterminowe odreagowanie.

– Gamedev ma za sobą ciężkie miesiące. Cały czas preferujemy selektywne podejście do spółek z tej branży. Oprócz nowych udanych premier, zapowiedzi tytułów sprzyjać może mu perspektywa zakończenia cyklu podwyżek stóp procentowych przez RPP (w wycenach analityków stopa wolna od ryzyka przestanie „zjadać” potencjał tych spółek). Innym możliwym triggerem jest wezwanie na którąś ze spółek. Wyceny gdzieniegdzie są niskie i niewykluczone, że jakiś większy gracz pokusi się o wezwanie. Jeżeli chodzi o Huuuge Games, warto zauważyć, że jego najbliższa spółka porównywalna czyli Playtika ogłosiła niedawno przegląd opcji strategicznych i jednym z rozważanych kierunków jest jej sprzedaż. Gdyby udało się znaleźć potencjalnego inwestora, to niewykluczone jest, że zainteresowałby się on również spółką notowaną na GPW. Po mocnej przecenie jest też Ten Square Games, którego właściciele już od kilku lat stopniowo sprzedają akcje, a od pewnego czasu tworzą własny fundusz i niewykluczone, że będą chcieli całkowicie wyjść z inwestycji – uważa Krzysztof Tkocz, analityk DM BDM.

Ciekawym wątkiem jest też wpływ inflacji na branżę gamedev. Gry choć nie są produktem pierwszej potrzeby, jak chleb czy masło, to w kategorii rozrywki są relatywnie tanią pozycją. Inflacja z pewnością branży nie pomaga, ale zdaniem ekspertów, wydatki na gry wcale nie muszą być ostro cięte w pierwszej kolejności. Jak dodaje Tomasz Rodak, argumentem na korzyść gamedevu jest też obecne otoczenie makroekonomiczne. Coraz częściej słychać głosy, że rynek wchodzi w fazę „cash is king”. Krajowe studia mają gotówkę i nie muszą martwić się o rosnące raty kredytów. W tym roku nie zabraknie też propozycji dywidend. Pierwsze studia już przedstawiły swoje rekomendacje.

– Moim zdaniem, spółki gamingowe – w obecnych uwarunkowaniach – są relatywnie bezpieczne i nie do końca rozumiem tak mocną przecenę ich akcji. Krajowe studia nie są zadłużone i generują sporo gotówki, a niektóre nawet płacą dywidendę. Nie ma tu problemu z rosnącymi stopami procentowymi, bo niewielka część firm ma kredyty. Branży gamedev nie dotyczą też wprost takie bolączki gospodarcze jak zerwane łańcuchy dostaw czy rosnące ceny surowców i energii. Z tych powodów jestem pozytywnie nastawiony do sektora w średnim terminie – mówi Tomasz Rodak.