Źródło: ATTrader.pl

Pierwsza połowa piątkowej sesji na GPW upłynęła pod znakiem nieznacznej przewagi spółek taniejących, co przekładało się na spadki 3 z 4 głównych warszawskich indeksów. Takie zachowanie wpisywało się w mieszane nastroje dominujące na europejskich parkietach, gdzie w południe najlepiej radziła sobie grecka giełda (+1,1 proc.), najsłabiej parkiet w Moskwie (-0,6 proc.), a większość indeksów pozostawała blisko poziomów z czwartkowego zamknięcia.

Ta przeważająca stabilizacja notowań europejskich indeksów, oprócz co oczywiste wakacyjnego marazmu, to efekt wyczekiwania na wyniki rozpoczynającego się dziś dwudniowego szczytu Unii Europejskiej poświęconego nowemu unijnemu budżetowi i wartemu 750 mld euro funduszowi ratunkowemu. Zawarcie szybkiego kompromisu w obu tych sprawach, co w świetle napływających doniesień nie będzie proste, dodatkowo poprawiłoby nastroje na rynkach akcji. Brak takiego porozumienia mógłby popsuć nastroje, ale sam w sobie nie byłby wystarczającym impulsem, żeby inwestorzy rozpoczęli ewakuację z akcji. Jest bowiem pewne, że w niedalekiej przyszłości takie porozumienie unijne musi być zawarte.

Ale nie tylko czekanie na wyniki szczytu ogranicza dziś zmienność w Europie. Wpływ na to mają też niejednoznaczne impulsy, jakie w ostatnim czasie napłynęły. Płynąca z Białego Domu propozycja obniżki podatków od wynagrodzeń jest pozytywnym sygnałem dla Wall Street i innych giełd, ale rekordowa liczba dziennych zarażeń koronawirusem w USA już ten optymizm hamuje. Podobnie jak wczorajszy posesyjny spadek kursu Netflixa w reakcji na opublikowany raport kwartalny i rozczarowujące prognozy.

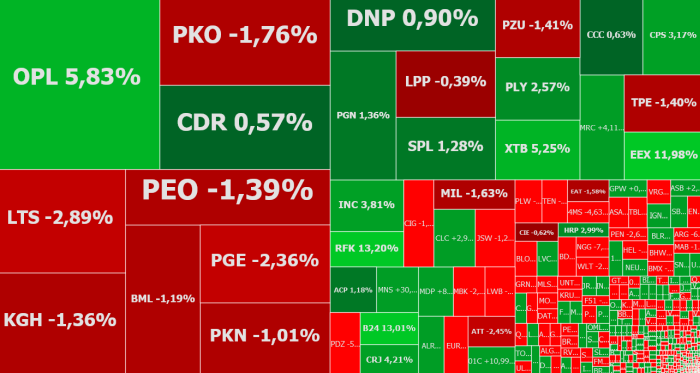

O godzinie 12:15 taniały akcje 51,9 proc. notowanych w Warszawie spółek, podczas gdy drożały 33,6 proc. z nich. W efekcie WIG20 spadał o 0,45 proc. do 1.790 pkt., WIG o 0,38 proc. do 50.926 pkt., mWIG40 o 0,6 proc. do 3.594, a sWIG80 testował poziom 14.105 pkt. (+0,01 proc.), pozostając na poziomie z wczorajszego zamknięcia.

W południe drożały akcje 8 z 20 warszawskich blue chipów. Drugi kolejny dzień wśród nich wyróżniała się spółka Orange Polska. Jej notowania podskoczyły o 6,5 proc. do 7,67 zł, po wzroście o 9,67 proc. w czwartek. Ten ruch do góry niezmiennie był napędzany doniesieniami o możliwej sprzedaż przez Orange Polska do 50 proc. udziałów w spółce zależnej, w której znajdują się aktywa światłowodowe. Według medialnych doniesień wartość tego pakietu to około 1 mld euro.

Piątkową sesję do udanych mogą zaliczyć też właściciele akcji m.in. spółek Mo-Bruk i Columbus Energy. Notowania Mo-Bruku wystrzeliły o 11 proc. do 242 zł, wyznaczając wcześniej nowy historyczny rekord na poziomie 264 zł. To reakcja na informację o podpisaniu przez spółkę umowy ramowej z PKP Polskie Linie Kolejowe o wartości do 18,12 mln zł netto. Jej przedmiotem jest zagospodarowanie niebezpiecznych odpadów drewnianych, czyli po prostu starych podkładów kolejowych.

Columbus Energy podpisał z estońską spółką Huffington Invest Group „umowę w sprawie rozwijania projektów instalacji fotowoltaicznych”, a z również notowaną na NewConnect spółka ELQ, umowę dotyczącą współpracy w zakresie projektów instalacji fotowoltaicznych.

Akcje Columbus Energy drożeją dziś o 3,4 proc. do 69,80 zł i podobnie jak Mo-Bruk, wyznaczają nowe historyczne rekordy. W kontekście Columbusa warto też zwrócić uwagę na doniesienia medialne mówiące o tym, że w salonach Cyfrowego Polsatu i Plusa będą sprzedawane mikroinstalacje fotowoltaiczne, a ich montażem zajmować będą się m.in. pracownicy Zespołu Elektrowni PAK.