IKE i IKZE: Legalny sposób na uniknięcie podatku i wyższe zyski z inwestycji

IKE i IKZE w 2025 r. – czy warto założyć?

Mimo że IKE i IKZE funkcjonują w polskim systemie prawnym od dawna, ich popularność wciąż pozostaje zaskakująco niska. Na koniec 2024 roku w Polsce prowadzono 964,6 tys. kont IKE oraz 593,1 tys. kont IKZE. Na koniec 2024 r. na obu rachunkach zgromadzono blisko 35 mld zł. Biorąc pod uwagę, że liczba osób w wieku produkcyjnym wynosi około 22 miliony, oznacza to, że z IKE korzystało około 4,4 proc., a z IKZE około 2,7 proc. tej grupy społecznej. Miliony Polaków rezygnują więc z legalnej możliwości unikania podatku od zysków lub obniżenia bieżących obciążeń podatkowych.

Powodem takiej sytuacji może być brak wiedzy lub odkładanie decyzji o założeniu konta emerytalnego. W tym materiale pokażemy jednak, że IKE i IKZE są opłacalne nawet jeżeli dokonamy wypłaty przed osiągnięciem wieku emerytalnego.

„Tyrania procentu składanego” – jak kumulują się małe koszty?

John Bogle, legendarny inwestor i twórca pierwszego funduszu indeksowego, wielokrotnie podkreślał siłę procentu składanego – zarówno w sensie pozytywnym, jak i negatywnym. To, co działa na korzyść inwestora w długim terminie, może równie dobrze działać przeciwko niemu, jeśli regularnie ponosi on niepotrzebne koszty, w tym podatkowe. Bogle nazwał to zjawisko „tyranią procentu składanego po stronie kosztów”.

W praktyce oznacza to, że każdy 1 proc. rocznego obciążenia – czy to z tytułu prowizji, opłat za zarządzanie, czy podatku od zysków – kumuluje się w czasie i potrafi obniżyć końcowy wynik inwestycji o dziesiątki, a nawet setki tysięcy złotych. IKE i IKZE dają inwestorom narzędzie do obrony przed tą tyranią, oferując zwolnienie lub odroczenie podatków, a tym samym pozwalając, by pełna kwota zysków pracowała w kolejnym okresie. W długim horyzoncie czasowym, różnica pomiędzy inwestowaniem z podatkiem a bez niego potrafi być ogromna.

Brak IKE i IKZE – Ile to kosztuje?

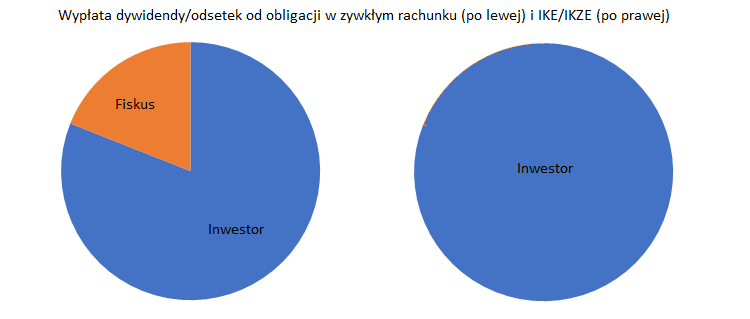

Przeanalizujmy dwa teoretyczne scenariusze na okrągłych liczbach. 1 stycznia wpłacamy na konto 10 tys. zł i inwestujemy w hipotetyczne obligacje oprocentowane na 6 proc. Odsetki z obligacji są wypłacane 31 grudnia (600 zł). Co roku w styczniu wpłacamy kolejne 10 tys. zł i inwestujemy w te same obligacje. Ten plan realizujemy przez 10 lat. Na koncie ze zwolnieniem z podatku od zysków kapitałowych, co roku otrzymujemy 600 zł odsetek, które w kolejnym roku również dla nas pracują. Z kolei na koncie bez zwolnienia, przy wypłacie odsetek pobierany jest podatek w wysokości 114 zł (19 proc.), w efekcie już w drugim roku pracuje na nas niższa kwota.

W przypadku inwestowania 10 tys. zł rocznie przez 10 lat, inwestor zgromadziłby:

- na zwykłym rachunku inwestycyjnym (z podatkiem od zysków kapitałowych): 131 033,12 zł,

- w ramach IKE lub IKZE (bez podatku): 139 716,43 zł.

Jak widać, nawet inwestycja w stosunkowo bezpieczne obligacje Skarbu Państwa może dać znacznie lepsze wyniki, jeżeli skorzystamy ze zwolnienia podatkowego. Korzyści będą tym większe, im większe kwoty inwestujemy, wyższe stopy zwrotu osiągamy, czy jak często obligacje wypłacają odsetki.

Użyjmy też przykładu działającego bardziej na wyobraźnię. W scenariuszu odkładania 25 tys. zł przez 25 lat i uzyskiwania średniej stopy zwrotu 10 proc., różnica w wyniku końcowym wyniesie ok. 700 tys. zł. Przejdźmy teraz do dwóch przykładów kont, które oferują takie zwolnienie.

IKE – jedna ulga, wiele form. Elastyczność i brak podatku Belki

Indywidualne Konto Emerytalne (IKE) to nie jeden konkretny produkt finansowy, ale raczej forma prawna, która może przyjąć różne postaci. Inwestorzy mają do wyboru m.in. IKE w formie rachunku maklerskiego, konta oszczędnościowego w banku, rachunku funduszy inwestycyjnych TFI, a także IKE obligacje oferowane przez Skarb Państwa. Dzięki temu IKE można dopasować zarówno do preferowanego poziomu ryzyka, jak i stylu inwestowania – od konserwatywnych lokat po aktywne inwestowanie na rachunku inwestycyjnym. W 2025 roku limit wpłat na IKE wynosi 26 019 zł. Niewykorzystany limit nie przechodzi na kolejne lata.

– Zachęcam do skorzystania z IKE w formie rachunku maklerskiego. Oferuje on najwięcej możliwości i form pomnażania kapitału. Dla większości Polaków kojarzy się z ryzykownym inwestowaniem w akcje, ale do dyspozycji mamy znacznie więcej instrumentów, w tym szeroki wybór obligacji skarbowych i korporacyjnych. Stosując sie do zasad Johna Bogle’a warto poświęcić trochę czasu na nauczenie się samodzielnego kupowania obligacji, zamiast płacić za to zarządzającym funduszami, ponieważ małe koszty w dłuższym terminie kumulują się w znaczące różnice w wyniku. Warto rozważyć również dostępne na GPW zdywersyfikowane ETF-y akcyjne, które w długim terminie mogą dać wyższe stopy zwrotu niż obligacje. Proporcje i strategie zależą od indywidualnych preferencji – komentuje Łukasz Konopko, prezes StockWatch.pl.

Podstawową zaletą IKE jest pełne zwolnienie z podatku od zysków kapitałowych, o ile spełnione zostaną dwa warunki: inwestor ukończy 60 lat (lub 55 lat, jeśli nabył uprawnienia emerytalne) i dokonywał wpłat przez co najmniej pięć lat kalendarzowych. Co jednak ważne, pieniądze z IKE można wypłacić wcześniej w części lub całości. Będzie wiązało się to z koniecznością zapłaty podatku od zysków, ale im dłużej inwestowaliśmy na tym koncie, tym większa będzie korzyść podatkowa.

Wróćmy do przykładu odkładania 25 tys. zł przez 25 lat i uzyskiwania średniej stopy zwrotu 10 proc. Na koncie IKE zgromadziliśmy ok. 700 tys. zł więcej pieniędzy, niż na zwykłym rachunku inwestycyjnym, ale decydujemy się na przedterminową wypłatę. Musimy wtedy zapłacić 19 proc. podatku od zysku, czyli nadwyżki ponad to, co wpłaciliśmy na konto (25 razy po 25 tys. zł). W takim scenariuszu nasz końcowy wynik będzie nadal o ponad 300 tys. zł wyższy w porównaniu do inwestycji bez zwolnienia podatkowego.

IKZE – natychmiastowa ulga podatkowa, ale z większymi ograniczeniami

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), podobnie jak IKE, pozwala uniknięcie podatku od zysków kapitałowych. Odsetki od obligacji, czy wypłaty dywidend trafią na nasze konto w pełnej wysokości i będą mogły pracować nadal w kolejnych okresach. Nie musimy też rozliczać podatku na koniec roku. IKZE również może występować w wielu formach np. rachunku maklerskiego.

Źródło: Opracowanie własne

Główną zaletą IKZE jest możliwość corocznego odliczenia wpłat od podstawy opodatkowania w PIT. W 2025 roku limit wpłat wynosi 10 407,60 zł dla osób fizycznych i 15 611,40 zł dla prowadzących działalność gospodarczą. Korzyść wynikająca z odliczenia zależy od wysokości dochodów, co sprawia że IKZE jest szczególnie atrakcyjnym narzędziem dla osób, które płacą podatek w drugim progu podatkowym (32 proc.). Dla etatowca odliczenie 10 407,60 oznacza 3 330,43 zł mniej podatku do zapłaty.

Z drugiej strony, IKZE wiąże się z większymi ograniczeniami przy wypłacie środków. Aby skorzystać z preferencyjnego opodatkowania – 10-proc. ryczałtu od całej wypłacanej kwoty – należy poczekać do 65. roku życia i spełnić warunek dokonywania wpłat przez co najmniej pięć lat. Podatek na koniec, przy wypłacie środków po osiągnięciu wieku emerytalnego może dziwić, ale jest opłacalny. W praktyce płacimy wtedy jednorazowo 10 proc. zamiast 12 lub 32 proc. podatku dochodowego PIT w każdym roku, a także 10 proc. ryczałtu zamiast 19 proc. podatku od zysków kapitałowych, więc w obu przypadkach płacimy mniej.

Wcześniejsze wycofanie środków oznacza konieczność dopisania całej kwoty (kapitału i zysków) do dochodu w danym roku i opodatkowania ich według skali podatkowej (12 lub 32 proc.). Co więcej, wypłata musi nastąpić jednorazowo. Nie ma możliwości elastycznego wycofywania środków jak w IKE. Sprawia to, że w wielu scenariuszach taka wypłata będzie zupełnie nieopłacalna. Jednorazowe osiągnięcie dochodu, na który odkładaliśmy wiele lat często będzie oznaczało wejście w drugi próg i zapłatę 32 proc. podatku.

– Wcześniejsza wypłata z IKZE może się opłacać np. jeżeli potraktujemy je jako fundusz na czarną godzinę (np. scenariusz utraty pracy). Jeżeli wypłaty dokonamy w roku, w którym nie osiągamy innych dochodów, nie wejdziemy w drugi próg podatkowy. Na koniec zamiast 19 proc. podatku Belki zapłacimy 12 proc. podatku dochodowego. Do tego skorzystamy z kwoty wolnej, czyli podatek zapłacimy tylko od części wypłacanej z IKZE kwoty. W takim specyficznym przykładzie wypłata z IKZE będzie nawet korzystniejsza od wypłaty z IKE. Limit wpłat na IKZE jest również znacznie mniejszy niż na IKE. W przypadku wspólnego rozliczania podatków z żoną/mężem, wypłata kilkudziesięciu tysięcy złotych nie musi wcale oznaczać wejścia w drugi próg podatkowy – komentuje Łukasz Konopko, prezes StockWatch.pl.

IKE czy IKZE – które konto wybrać?

Zarówno IKE, jak i IKZE to narzędzia, które mogą znacząco poprawić efektywność inwestowania dzięki ulgom podatkowym. Wybór odpowiedniego konta zależy od indywidualnej sytuacji inwestora – jego wieku, poziomu dochodów, horyzontu inwestycyjnego oraz preferowanej elastyczności. Jeżeli nasze dochody pozwalają na odkładanie tak dużych kwot, warto wykorzystać ustawowe limity w obu rozwiązaniach, nawet jeżeli nie zakładamy doczekania z wypłatą do emerytury.