Zdaniem ekonomistów Banku Pekao, 2025 rok niesie ze sobą perspektywy odbicia, zwłaszcza dla przemysłu i handlu

Trudny rok 2024 dla polskich firm

– Ubiegły rok był dość nietypowy – przy przyspieszającym wzroście PKB przedsiębiorstwa odnotowały znaczne pogorszenie wyników finansowych – mówią analitycy Banku Pekao.

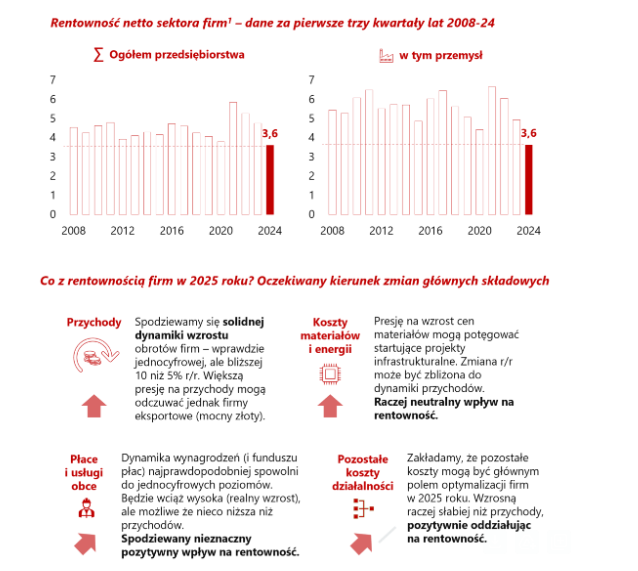

W pierwszych trzech kwartałach 2024 roku łączny wynik netto średnich i dużych firm spadł aż o 27 proc. rok do roku, a rentowność netto osiągnęła najniższy poziom od 2007 roku (3,6 proc.).

Wzrost gospodarczy opierał się głównie na konsumpcji prywatnej, podczas gdy inwestycje i eksport pozostawały słabe. Mimo dynamicznego wzrostu płac, odbudowa oszczędności gospodarstw domowych ograniczyła wpływ wyższych wynagrodzeń na konsumpcję. Firmy borykały się także z presją kosztową oraz spadkiem przychodów, szczególnie w przetwórstwie przemysłowym, energetyce, górnictwie i budownictwie.

– Popyt konsumpcyjny w kraju, w warunkach wysokich stóp procentowych, wspierał głównie branże usługowe, ale nie przyniósł istotnego ożywienia w przemyśle czy handlu – oceniają analitycy.

Źródło: „Barometr Sektorowy 2025”/Bank Pekao

Eksport i inwestycje kluczowymi wyzwaniami

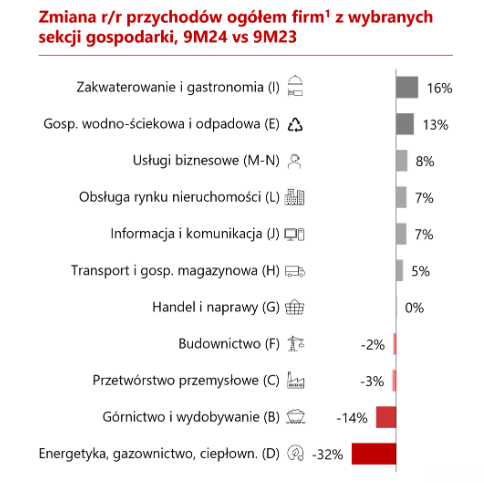

Drugi rok z rzędu odnotowano spadek udziału eksportu w przychodach polskich firm, co oznacza powrót do poziomu z połowy ubiegłej dekady. Głównymi przyczynami były słaba koniunktura w UE oraz umacniający się złoty. Najbardziej ucierpiały sektory takie jak urządzenia elektryczne, branża odzieżowa, metalowa, drzewno-meblarska oraz przemysł mineralny.

Z kolei stagnacja inwestycji, wynikająca m.in. z przestoju w projektach infrastrukturalnych, dotknęła firmy budowlane oraz dostawców dóbr pośrednich. Rentowność przedsiębiorstw osłabiała także silna presja płacowa.

– Największa erozja rentowności wystąpiła w przemyśle – szczególnie w górnictwie i energetyce – a także w handlu, transporcie i logistyce – wskazują eksperci Pekao.

2025 rokiem poprawy – impuls ze strony popytu i inwestycji

Analitycy Banku Pekao przewidują, że w 2025 roku poprawa koniunktury będzie bardziej odczuwalna dla przetwórstwa i handlu.

– Spodziewamy się solidnej dynamiki spożycia prywatnego, którą dodatkowo mogą wzmocnić obniżki stóp procentowych – czytamy w raporcie.

To oznacza większy popyt na towary, zwłaszcza dobra trwałego użytku, co pozytywnie wpłynie na przemysł i handel.

W drugiej połowie roku oczekiwane jest także ożywienie inwestycyjne, które powinno potrwać co najmniej dwa lata. W szczególności skorzystają na tym branże budowlana i przemysłowa, dostarczające materiały do projektów infrastrukturalnych.

Eksport pod znakiem umiarkowanej poprawy. Usługi na fali wzrostu

Perspektywy dla eksportu stopniowo się poprawiają.

– Wzrost w strefie euro powinien przyspieszyć, m.in. dzięki łagodzeniu polityki EBC, choć tempo tej poprawy pozostanie umiarkowane – twierdzą analitycy Pekao.

Silny złoty nadal stanowi jednak wyzwanie dla konkurencyjności polskich towarów. Sektory silnie uzależnione od eksportu, takie jak producenci dóbr inwestycyjnych czy branża meblarska, mogą nadal zmagać się z trudnościami.

Sektor usług powinien nadal rosnąć w 2025 roku. Spożycie prywatne może przekroczyć 3 proc., co będzie wspierać popyt m.in. na usługi czasu wolnego – podkreślają analitycy Banku Pekao. Szczególnie dobre perspektywy mają usługi technologiczne oraz związane z innowacyjnością i optymalizacją procesów biznesowych.

Źródło: „Barometr Sektorowy 2025”/Bank Pekao

Prognozy dla polskich przedsiębiorstw: poprawa wyników, ale ryzyka globalne

Według ekspertów Banku Pekao 2025 rok przyniesie poprawę wyników finansowych polskich firm. Wzrost przychodów ma przewyższyć wzrost kosztów, co powinno poprawić rentowność przedsiębiorstw.

– Dzięki silniejszej poprawie strony przychodowej łatwiej będzie firmom amortyzować presję kosztową, zwłaszcza w przemyśle i handlu – czytamy w raporcie.

Główne zagrożenia wynikają z sytuacji globalnej. Dążenia krajów zachodnich do zawarcia pokoju w Ukrainie mogą wpłynąć na globalny optymizm, ale pozostaje wiele niepewności – ostrzegają analitycy. Dodatkowym ryzykiem są potencjalne wojny celne, które mogą zaszkodzić unijnemu i polskiemu przemysłowi. Sektory najbardziej narażone to motoryzacja, maszyny, urządzenia elektryczne i elektronika.