Lokaty bankowe powoli wracają do łask

Według danych NBP, już w październiku, czyli w pierwszym miesiącu podwyżek stóp procentowych, Polacy otworzyli lokaty o wartości prawie 18 mld zł. W listopadzie suma nowych lokat przekroczyła 20 mld zł, a w grudniu prawie 22 mld zł. Jak zaznaczają eksperci z HRE Investments, to znacznie więcej niż w trzecim kwartale, gdy co miesiąc otwierano w bankach nowe lokaty na kwoty rzędu 16-17 mld zł.

– Liczby te sugerują, że na rynku depozytów trend zaczyna się odwracać. Przypomnijmy, że wraz z rozpoczęciem epidemii i cięciami stóp procentowych do bankowych lokat czuliśmy coraz większą awersję. W efekcie napływ nowych środków do bankowych lokat stopniał w trakcie epidemii nawet o 60-70 proc. W sumie trudno się dziwić. Oprocentowanie depozytów topniało wtedy w oczach. Dziś sytuacja się zmienia. Oprocentowanie lokat coraz częściej przestaje być liczone w promilach, co rodacy zdają się doceniać. Oczywiście jesteśmy dopiero na początku drogi, ale kierunek wydaje się jasny. Skoro Rada Polityki Pieniężnej podnosić będzie stopy procentowe, to i banki powinny dalej podnosić oprocentowanie depozytów. Historia uczy, że takie działania sprzyjają większemu zainteresowaniu lokatami ze strony inwestorów. Podobnie było w latach 2007-8, w roku 2011 czy nawet pod koniec roku 2018. Szczególnie w tym ostatnim przypadku wystarczyło, aby oprocentowanie dosłownie drgnęło w górę o kilka promili, a już miliardy zaoszczędzone przez rodaków popłynęły do banków – komentują Oskar Sękowski i Bartosz Turek z HRE Investments.

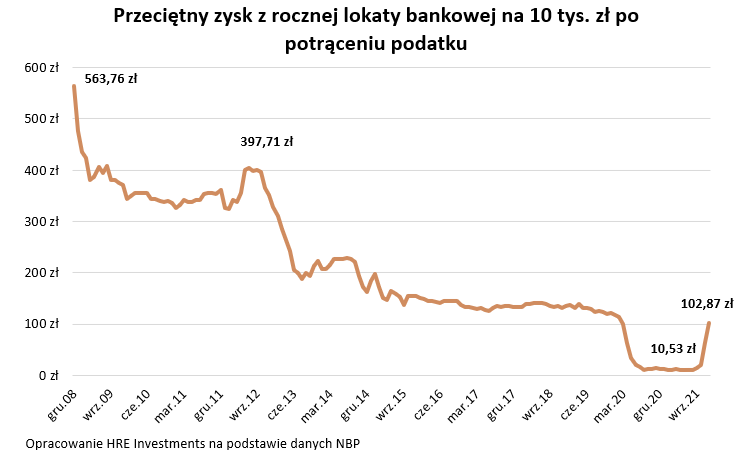

Jednak nawet po podwyżkach zysk z przeciętnej lokaty bankowej jest niewielki i nie daje ochrony przed inflacją, która w styczniu przekroczyła 9 proc. r/r. W grudniu przeciętne oprocentowanie lokaty wzrosło do 1,27 proc. To znaczy, że powierzając bankowi 10 tysięcy złotych na rok możemy liczyć na niecałe 103 zł odsetek po odjęciu „podatku Belki”.

– I chociaż wśród ofert znajdziemy i takie depozyty, których oprocentowanie w skali roku wynosi 3-4 proc., to przy obecnej inflacji nawet te oferty wyglądają nieco mizernie. Ta ocena jest tym bardziej uzasadniona, że przecież od wypłacanych przez banki odsetek trzeba jeszcze uiścić tzw. podatek Belki w wysokości 19 proc. Ponadto by skorzystać z najlepiej oprocentowanych lokat trzeba jeszcze spełnić szereg dodatkowych warunków – przykładowo być nowym klientem i zasilać konto osobiste, a przy tym w ramach promocji z najwyższym oprocentowaniem często nie możemy ulokować zbyt dużych pieniędzy i to do tego jedynie na krótki okres – dodają eksperci HRE Investments.