Rewelacyjny II kwartał Apatora. Analitycy: Końcówka roku może być słabsza

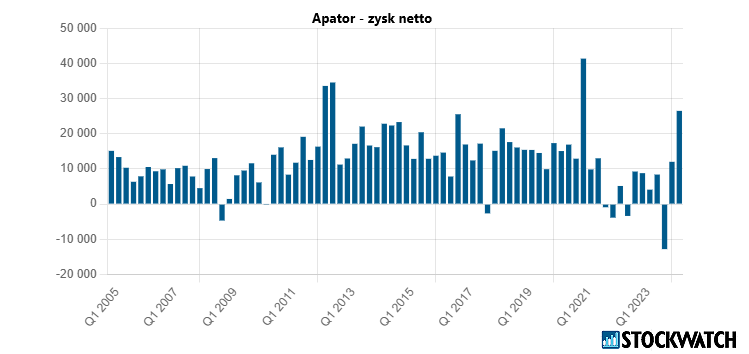

– Apator miał za sobą kilka ciężkich lat, ale już czwarty kwartał 2023 r. pokazał, że jest nieźle, pierwszy kwartał 2024 r. był bardzo dobry a kwartał drugi był wręcz rewelacyjny. Całe pierwsze półrocze 2024 r. było bardzo dobre, spółka od dawna nie miała tak dobrego wyniku. Ja Apatorem zajmuję się od wielu lat i pamiętam, że 5-10 lat temu wydawało się, że spółka powinna trwale mieć zysk netto w wys. 60 mln zł rocznie z opcją wzrostową, ale to się posypało i w ostatnich latach zysk netto był bliżej 30 mln zł. Rynek mało wierzył w możliwość powrotu do rocznych zysków w wysokości 50 mln zł i więcej a po pierwszym półroczu ma 34,2 mln zł zysku netto, więc szansa na osiągnięcie zysku netto w całym 2024 r. na poziomie 50 mln, lub ponad 50 mln zł, jest bardzo duża – komentuje dla StockWatch.pl Michał Sztabler, analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

W pierwszym półroczu 2024 r. Grupa Apator odnotowała historycznie najwyższy poziom obrotów w pierwszym półroczu, które sięgnęły 634,4 mln zł, co oznacza wzrost 12 proc. r/r.

Skonsolidowana EBITDA grupy Apator w pierwszym półroczu 2024 r. wzrosła o 30 proc. rdr i wyniosła 76,6 mln zł, zaś skorygowany o wpływ zdarzeń jednorazowych wynik netto był o 73 proc. wyższy od ubiegłorocznego i ukształtował się na poziomie 34,2 mln zł.

– Śledzę Apator od kilkunastu lat i chyba po raz pierwszy mam efekt „Wow, ale poprawili wyniki”. Fakt, że baza nie była mega wysoka. Tym niemniej gratulacje, bo wygląda na trwalszą zmianę. Otoczenie trudne ale i szanse – ocenił w mediach społecznościowych wyniki Apatora Przemysław Staniszewski, inwestor, autor analiz w StockWatch.pl

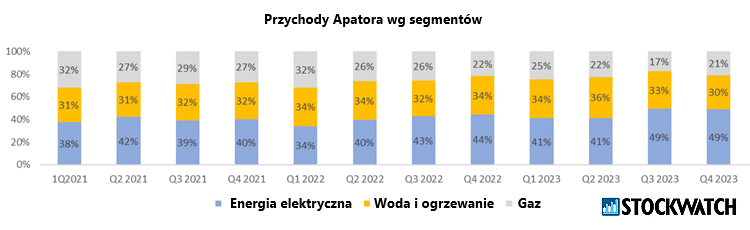

Sprzedaż w podziale na segmenty była stabilna.

– Widać jedynie stopniowy wzrost udziału w przychodach segmentu energii elektrycznej i spadek segmentu gazu. Segment energii elektrycznej w drugim kwartale 2024 r. wypracował największy udział o wartości 47 proc. (rok wcześniej było to 41 proc.). Woda i ogrzewanie był drugi w kolejności i miał udział 31 proc. (5 pp. mniej niż rok wcześniej). Najmniej wypracował segment gazu – 22 proc. (rok wcześniej było to również 22 proc.) – wskazuje Michał Chyliński, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Sektor energetyczny z dobrymi perspektywami

Na korzyść spółki działa otoczenie biznesowe. Apator działa na rynku energetycznym i trudno nie wierzyć w to, że nie zarobi na transformacji energetycznej i gigantycznych inwestycjach, które w energetyce już są, a jeszcze większe mają pojawić się w następnych latach. To pozwala przypuszczać, że w kolejnych latach Apator będzie generował dobre wyniki.

– Są bardzo dobre perspektywy przed segmentem liczników energii, energetyki odnawialnej oraz magazynów energii. Sam rozwój źródeł odnawialnych i budowa kolejnych farm fotowoltaicznych oraz kolejnych farm wiatrowych tworzy spore problemy dla systemu energetycznego i dla inwestorów. Dla systemu jest kłopot, ponieważ dzięki źródłom OZE jest on coraz mniej stabilny a dla inwestorów, ponieważ pojawiają się coraz częściej ceny ujemne, więc okres zwrotu zainwestowanych pieniędzy w OZE mocno się wydłuża. W tej sytuacji dostawienie do instalacji OZE magazynów energii wydaje się być dobrym rozwiązaniem, a Apator ma je w swojej ofercie – tłumaczy Michał Sztabler.

W polskim sektorze energetycznym jest jednak i spore zagrożenie. To sektor mocno regulowany, a duża część branży to spółki kontrolowane przez Skarb Państwa. Branża dystrybucji energii jest zdominowana przez spółki Skarbu Państwa. Jest więc pytanie o podatność branży na wpływy polityczne.

– To oczywiście prawda, ale pamiętajmy, że Apator posiada mocno zdywersyfikowany biznes. Energetyka odpowiada za ok. 50 proc. przychodów, ale to nie jest najbardziej marżowy biznes, więc jego udział w zysku netto jest już mniejszy. Najbardziej marżowy jest segment liczników wody, odpowiadający za ok. 30 proc. przychodów. Segment wody generuje zbliżone zyski co segment energetyki, a to jest segment dużo mniej podatny na koniunktury polityczne. Tam nie ma dużych podmiotów, a tym bardziej podmiotów powiązanych ze Skarbem Państwa – podkreśla Michał Sztabler.

W pierwszym półroczu sprzedaż segmentu energii elektrycznej była na poziomie 292,9 mln zł, co oznacza wzrost rdr o 26 proc.

Większy problem jest jednak w segmencie gazu.

– Apator prowadzi duży eksport gazomierzy na rynki krajów zachodnich, a tam są spore niewiadome. Jeszcze pół roku temu sama spółka wieściła, że tam rynek będzie się raczej zwijał niż rozwijał, ale pierwsza połowa 2024 roku okazała się całkiem niezła w tym biznesie. W samym Apatorze zaczynają wierzyć, że uda się wyprostować segment gazowy, którego perspektywy nie były najlepsze z uwagi na zapowiedzi odchodzenia przez UE od gazu. Ta narracja chyba się jednak zmienia i być może to odejście od gazu nie będzie takie szybkie, jak się wydawało, albo w ogóle do niego nie dojdzie – zauważa Michał Sztabler.

Zwraca przy tym uwagę na głosy dochodzące z krajów południa UE, np. z Włoch, gdzie zużycie gazu jest bardzo duże. Nie widać tam chęci, aby te kraje zamierzały rezygnować z zużycia gazu.

W krótkim terminie z eksportem gazomierzy na rynki zachodnie będzie dobrze, ponieważ Apator realizuje bardzo duży kontrakt na dostawy gazomierzy do Belgii. Apator Metrix, spółka zależna Apatora, ma dostarczyć 1 mln gazomierzy do Belgii w latach 2023-2031. Wartość umowy to około 65 mln euro, czyli ok. 300 mln zł.

Spółka jest jednak zadowolona z segmentu gazowego. Jak podano w komentarzu do wyników, pierwsze półrocze 2024 r. w segmencie gazu przyniosło przełamanie negatywnego trendu spadku obrotów i wyników finansowych. Sprzedaż segmentu w pierwszym półroczu wyniosła 147,8 mln zł i była wyższa o 11 proc. rdr, głównie dzięki sprzedaży eksportowej. Dostarczano gazomierze w ramach referencyjnego kontraktu na rynek belgijski, a także do klientów na pozostałych rynkach eksportowych, takich jak Czechy, Węgry, Ukraina, Litwa i Hiszpania.

Woda i Ciepło najbardziej perspektywiczne

W drugim kwartale segment zintensyfikował dostawy gazomierzy w ramach kontraktu na rynku krajowym. Zgodnie z zapowiedziami zarządu Apator, sytuacja segmentu ulega stopniowej stabilizacji, niemniej cały czas podejmowane są działania w kierunku dywersyfikacji geograficznej i produktowej.

Z rynków zagranicznych dobiegają także i złe wiadomości. Apator miał w Wielkiej Brytanii spółkę zależną GWi, którą zamknięto z powodu złej sytuacji na tamtejszym rynku gazomierzy.

W ocenie samej spółki najbardziej perspektywiczny segment grupy to Woda i Ciepło, a jest tak ze względu na ogromny potencjał rozwoju technologii do zarządzania zasobami wodnymi i ciepłem, wspierany korzystnymi regulacjami i rosnącymi kosztami mediów. Spółka ocenia, że segment odnotował bardzo dobrą sprzedaż w drugim kwartale i tym samym odrobił nieco niższe przychody dwóch poprzednich kwartałów. W pierwszym półroczu przychody segmentu Woda i Ciepło spadły jednak o 2 proc. do poziomu 193,7 proc.

Od początku 2024 r. akcje Apatora podrożały o blisko 23 proc.

Dobre perspektywy, ale drugie półrocze może być słabsze

Analitycy zgodnie dobrze postrzegają przyszłość grupy Apator.

– Generalnie perspektywy przed grupą Apator są dobre. Nie liczyłbym na powtórzenia pierwszego półrocza w półroczu drugim, dlatego mówię o wyniku netto za cały rok bliżej 50 mln zł niż ponad 60 mln, co by wynikało z pomnożenia przez dwa wyniku za pierwsze półrocze. Trzeci kwartał może być nieco słabszy niż drugi, kwartał czwarty tradycyjnie jest najsłabszym okresem dla Apatora. Nic się nie zmienia w generalnych trendach na rynku w tych trzech segmentach, gdzie działa spółka. Jest presja na marże i ceny w związku z bardzo ostrą konkurencją azjatycką. Wyzwaniem w roku 2025 będzie powtórzenie wyniku z 2024 r. ze względu na rewelacyjne pierwsze półrocze. W przyszłym roku rozwój Apatora będą napędzać sektory dystrybucji energii oraz energetyki odnawialnej – prognozuje Michał Sztabler z Noble Securities.

Noble Securities 12 września 2024 r. wydało rekomendację „akumuluj” dla Apatora. Jeden walor wyceniono na 21,40 zł, czyli 12,6 proc. powyżej ówczesnej ceny rynkowej (ok. 19 zł).

– Wyniki Apatora za drugi kwartał 2024 na pewno cieszą. Sprzedaż była bardzo dobra, a spółka dzięki optymalizacji kosztów wypracowała solidne zyski i przepływy. Zadłużenie jest bezpieczne, a płynność pod kontrolą. Perspektywy spółki na drugą połowę roku są dobre. Wymiana różnego rodzaju mierników jest ściśle związana z polityką energetyczną UE. Rozwijający się sektor OZE również powinien stwarzać zapotrzebowanie na produkty spółki. Silną stroną Apatora jest wysoka jakość mierników oraz nastawienie na ich ciągły rozwój. Oczywiście ryzyko silnej konkurencji z Chin jest dalej aktualne, ale drugi kwartał pokazał, że spółka potrafi radzić sobie na trudnym rynku – podsumowuje Michał Chyliński, analityk StockWatch.pl.

W ramach trzech wyspecjalizowanych segmentów biznesowych (Energia Elektryczna, Woda i Ciepło oraz Gaz) grupa Apator wdraża na rynek zaawansowane technologicznie produkty i usługi, w tym rozwiązania klasy smart oraz systemy do zarządzania sieciami dystrybucji mediów energetycznych.

Apator jest jednym z trzech największych podmiotów tego typu na rynku polskim. Spółka jest notowana na GPW w Warszawie od 1997 roku.