Rotacja z USA do emerging markets. Polska na radarze globalnych inwestorów

Inwestorzy zaczęli przenosić kapitał z USA do Europy

W 2025 roku obserwujemy historyczną zmianę w globalnych przepływach kapitału. Po dekadach dominacji amerykańskich akcji i obligacji, kapitał zaczął płynąć z powrotem do Europy. To istotna zmiana, ponieważ przez długi czas europejscy inwestorzy niemal bezrefleksyjnie lokowali kapitał w coraz droższe akcje amerykańskich big techów, kosztem dużo niżej wycenianych lokalnych odpowiedników. Wszystko z uwagi na fakt, że USA uchodziło za sprzyjające i przewidywalne miejsce do pomnażania kapitału, a Europa była traktowana jak technologiczny skansen. Ten obraz zaczął się jednak zmieniać. Narastająca niepewność geopolityczna fundowana przez decyzje Donalda Trumpa, wojny handlowe i pogłębiające się nierównowagi makroekonomiczne podważyły zaufanie do dolara i fiskalną wiarygodność USA. W efekcie amerykańska waluta jest najsłabsza od lat, a rentowności długu dotarły do newralgicznych poziomów.

W tym roku europejskie fundusze akcji notują największe od lat napływy, podczas gdy z amerykańskich funduszy kapitał odpływa. Inwestorzy coraz częściej rezygnują zwłaszcza z segmentu „Magnificent 7”, czyli motoru napędowego hossy na Wall Street.

– W USA mamy do czynienia z bardzo dużą koncentracją wzrostów na kilku największych spółkach. Jeśli ten trend się odwróci, może dojść do rotacji z aktywów drogich do niedowartościowanych – takich jak emerging markets – ocenił podczas konferencji „IKE Day” organizowanej przez portal StockWatch.pl Daniel Kostecki, analityk CMC Markets Polska.

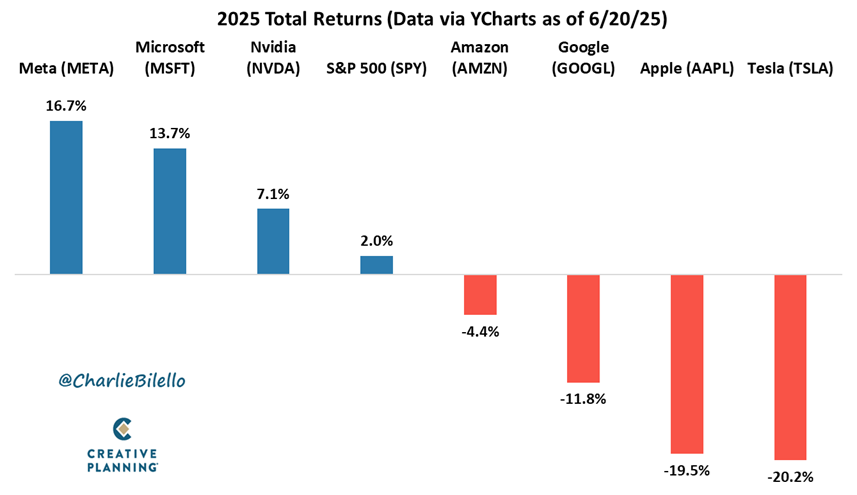

W 2025 roku tzw. „wspaniała siódemka” nie zachowuje się jednolicie – ich notowania nie rosną już w takim samym tempie jak w latach 2023 i 2024. Źródło: Charlie Bilello/X

Według analiz LSEG Lipper, w I kwartale 2025 r. szacowane całkowite wpływy netto do europejskich funduszy inwestycyjnych wyniosły 188 mld EUR, z czego 65 mld EUR trafiło do funduszy akcyjnych.

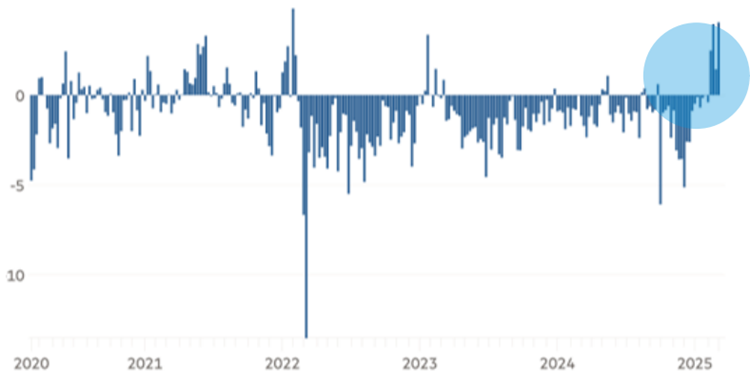

Przepływy netto do funduszy akcyjnych z Europy Zachodniej (mld USD). Źródło: EPFR, FT.com, mBank

Rynki wschodzące zyskały zainteresowanie

Uczestnicy panelu w ramach konferencji „IKE Day” organizowanej przez portal StockWatch.pl zauważyli, że fundusze zaczynają zwiększać zaangażowanie w rynki rozwijające się – zarówno z powodu wycen, jak i zmian w otoczeniu makroekonomicznym. Mimo tegorocznych wzrostów, akcje europejskie nadal są dużo tańsze niż ich amerykańskie odpowiedniki, co w połączeniu z nową polityką fiskalną Niemiec, potężnymi wydatkami zbrojeniowymi i reformami UE czyni je atrakcyjną alternatywą w dłuższym terminie dla globalnych inwestorów.

– Patrząc szeroko, widać większe zainteresowanie emerging markets, w tym Europą Środkową. Polska ma tu szansę się wyróżnić, zwłaszcza że strukturalnie jest dziś mniej ryzykowna niż inne rynki wschodzące, a jednocześnie bardziej atrakcyjna niż rynki rozwinięte – powiedział Konrad Ryczko, analityk Domu Maklerskiego BOŚ.

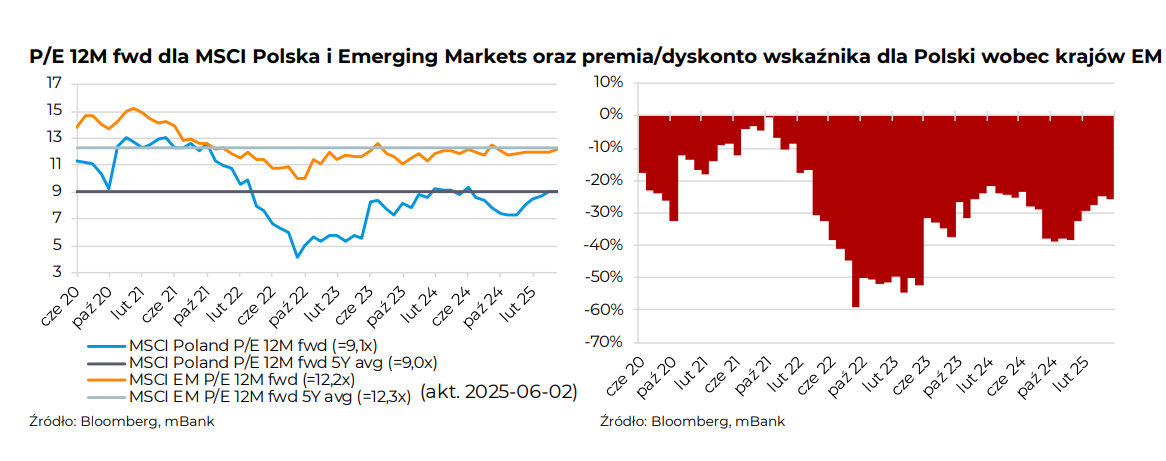

Eksperci jednogłośnie podkreślają, że polski rynek nadal jest istotnie niedowartościowany na tle Europy Zachodniej i USA, ale także w zestawieniu z innymi rynkami wschodzącymi.

– Polski rynek tak naprawdę historycznie patrząc ciągle jest notowany poniżej tych wartości, które widzimy zarówno w Europie, jak i w Stanach Zjednoczonych […]. Dalej mamy przestrzeń do tego, aby nadganiać inne rynki – stwierdził Tymoteusz Turski, analityk XTB.

Kliknij, aby powiększyć

GPW ma swoje atuty

Polska nieprzypadkowo jest jednym z czołowych beneficjentów zwiększonych przepływów kapitałowych z USA na rynki europejskie. Według uczestników panelu, GPW ma kilka cech, które przyciągają międzynarodowy kapitał. Wśród nich wskazali niskie wskaźniki wyceny (P/E, P/BV) w porównaniu z USA czy Niemcami, silny segment małych i średnich spółek oraz coraz lepiej rozwiniętą infrastrukturę inwestycyjną (np. rynek ETF-ów, usługi maklerskie).

– sWIG80 i mWIG40 historycznie przynoszą lepsze stopy zwrotu niż WIG20 i są bardziej powiązane z realną gospodarką. To atut, który może przyciągać długoterminowy kapitał, szczególnie krajowy, ale również zagraniczny – argumentował Kostecki.

Listę atutów uzupełniają takie kwestie jak silna gospodarka, która w regionie jest stawiana za wzór, stabilna sytuacja fiskalna i makroekonomiczna czy perspektywa kolejnych lat dużych inwestycji infrastrukturalnych. Szansą dla polskiego rynku są także reformy zapowiadane przez rząd, w tym zmiana podatku od zysków kapitałowych (tzw. podatku Belki).

– Mamy układ idealny do reformy – ministra finansów i prezesa GPW z rynku kapitałowego. Jeśli zmiany rzeczywiście obejmą inwestycje długoterminowe, to może to znacząco zwiększyć atrakcyjność inwestowania na GPW – podkreślił podczas debaty w ramach StockWatch IKE DAY Konrad Ryczko, analityk DM BOŚ.

Eksperci zwracali też uwagę, że Polska nie jest już wyłącznie rynkiem peryferyjnym – coraz częściej pojawia się w raportach dużych domów maklerskich i funduszy jako element strategii na rotację sektorową i geograficzną.

– Jeśli chcemy grać na powrót globalnego zainteresowania emerging markets, to GPW – ze swoimi cechami i strukturą – powinna być naturalnym beneficjentem – podsumował Ryczko.

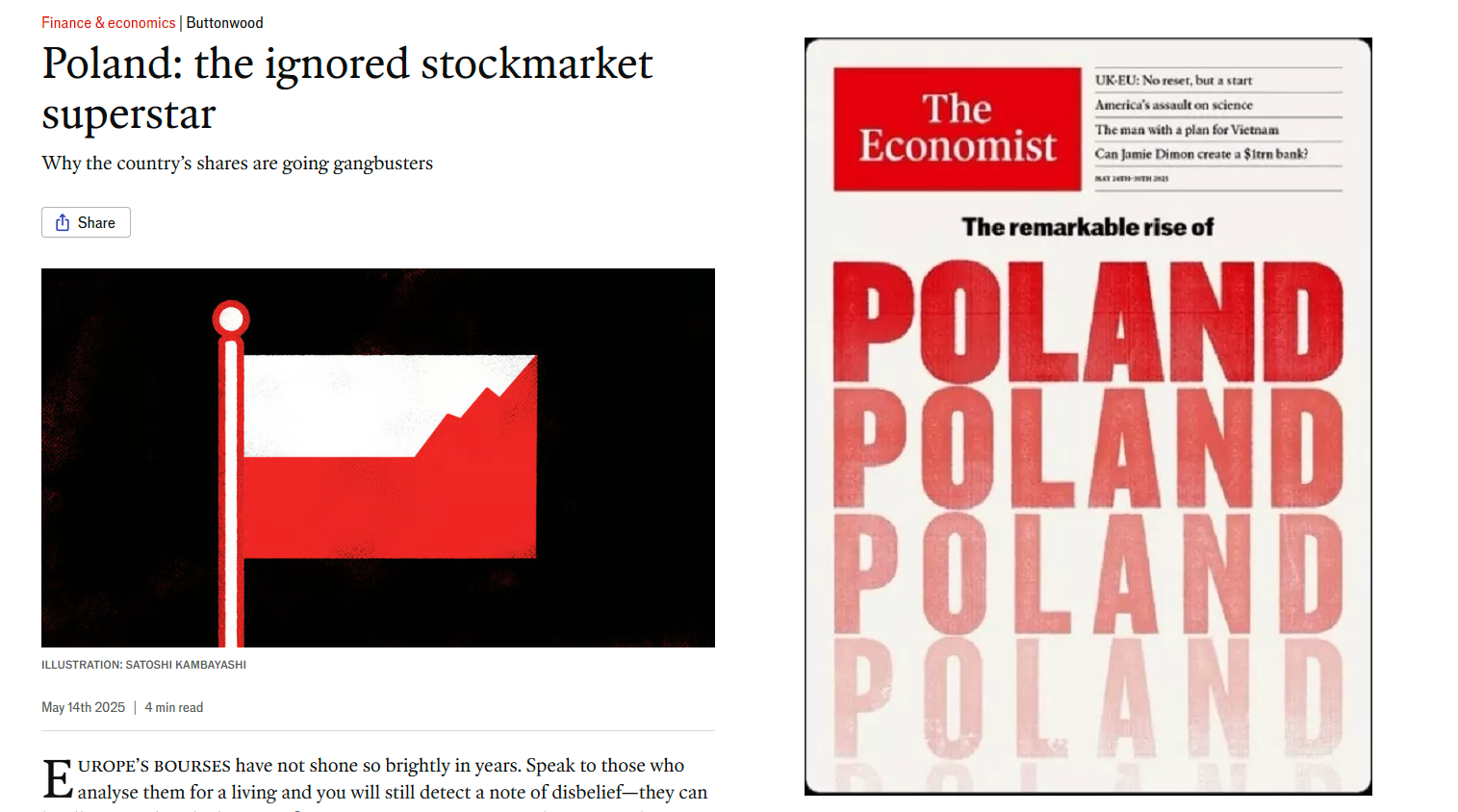

Polska giełda coraz częściej jest chwalona w zagranicznej prasie ekonomicznej.

Z nagraniem całego panelu dyskusyjnego „Co dalej z rynkami? W co inwestować w portfelu emerytalnym?” możesz zapoznać się tutaj: