C/Z w praktyce – jak uniknąć błędów inwestycyjnych?

Tekst edukacyjny, aktualizacja 8 stycznia 2025 r.

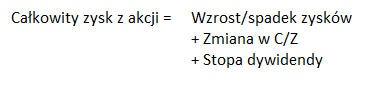

Vitaliy N. Katsenelson W swojej książce „Jak zarabiać na rynku, który zmierza donikąd” przyjmuje założenie, że w perspektywie wielu lat ceny akcji kształtowane są przez wzrosty zysków oraz zmiany w wycenie wskaźnika Cena/Zysk (ang. P/E, Price/Earnings Ratio). Jest to zaprezentowane na rysunku poniżej.

Wzór

Warto zapamiętać ten wzór, ponieważ przyda nam się za chwilę w zrozumieniu, dlaczego ceny akcji zachowują się często inaczej niż moglibyśmy się spodziewać.

Zysk netto nie zawsze znaczy to samo

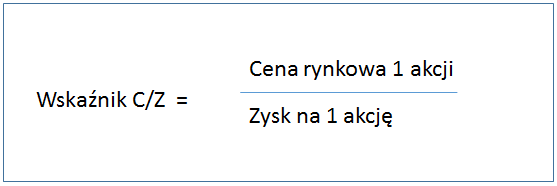

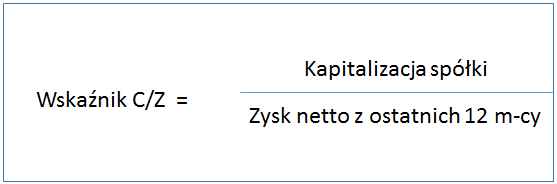

Na wstępie warto zacząć od tego, że wskaźnik można obliczyć dwojako. Po pierwsze dzieląc cenę rynkową jednej akcji przez zysk netto przypadający na jedną akcję. Drugim sposobem jest podzielenie obecnej kapitalizacji spółki przez zysk netto z ostatnich 4 kwartałów.

Wzór na C/Z – 2

Wzór na C/Z – 2

Kwestia licznika nie stanowi większego problemu, jest on dosyć jednoznacznie sformułowany. Każdy wie, co to jest cena rynkowa akcji i kapitalizacja spółki. Nie będziemy więc zagłębiać się w teoretyczne niuanse. Warto tylko przypomnieć, że portale giełdowe podają wartości bazując na cenie zamknięcia z danego dnia.

Wątpliwości zaczynają pojawiać się na etapie mianownika. Po pierwsze, jak rozumieć zysk? Przypomnijmy, że w sprawozdaniu z wyniku finansowego i pozostałych całkowitych dochodów (zwanym dalej rachunkiem wyników) możemy znaleźć zarówno zysk netto jak i zysk netto przypadający akcjonariuszom jednostki dominującej. Nie będziemy próbować odpowiedzieć na pytanie, który zysk jest lepszy i ważniejszy.

Istotniejsze jest to, aby tę samą miarę stosować dla wszystkich spółek i indeksów w celu zachowania porównywalności. Różnica między nimi może wynosić nawet kilkadziesiąt procent. Sytuacja ta będzie dotyczyła większości spółek, które sporządzają skonsolidowane sprawozdanie finansowe, a w jednostkach objętych konsolidacją metodą pełną posiadają mniej niż 50 proc. udziałów. W takim wypadku w rachunku wyników są uwzględnione wyniki, jakby jednostka dominująca posiadała wszędzie 100 proc. udziałów. Z kolei korekta wyniku ostatecznego następuje na poziomie linii zysk netto przypadający akcjonariuszom jednostki dominującej.

Przeanalizujmy różnicę między między oboma zyskami netto na przykładzie. Załóżmy, że skonsolidowane sprawozdanie finansowe sporządza grupa kapitałowa składająca się ze spółki matki i spółki córki, w której ta pierwsza posiada 60 proc. pakiet udziałów. Dodatkowo, przyjmijmy założenie, że w okresie obrachunkowym nie było transakcji pomiędzy tymi dwoma spółkami. Nie ma więc konieczności dokonywania żadnych wyłączeń konsolidacyjnych. Na kapitał zakładowy spółki matki składa się 10 mln akcji, które obecnie są notowane po 15 zł, więc kapitalizacja spółki wynosi 150 mln zł.

W danym roku obrotowym jednostka dominująca osiągnęła 100 mln zł przychodu i 20 mln zł zysku netto. Z kolei spółka córka zaraportowała odpowiednio 20 mln i 5 mln. W takim wypadku skonsolidowane sprawozdanie pokaże przychody na poziomie 120 mln zł (100+20) oraz zysk netto w wysokości 25 mln zł (20+5). Jednakże zysk przypadający akcjonariuszom spółki dominującej wyniesie tylko 23 mln zł (100 proc. * 20 mln + 60 proc. * 5 mln). W efekcie wskaźnik C/Z wyniesie 6 (150/25) lub 6,52 (150/23). Oczywiście im większy udział w wyniku netto spółek zależnych, które nie są własnością spółki matki w 100 proc., tym większy może nastąpić rozjazd między tymi dwoma wskaźnikami.

Kolejną kwestią jest, jak liczyć zysk z ostatnich 12 miesięcy. Należy zsumować zysk netto (ewentualnie zysk netto przypadający akcjonariuszom jednostki dominującej) z ostatnich czterech kwartałów. Warto zwrócić uwagę, że niektóre spółki najpierw raportują wyniki drugiego i czwartego kwartału, a później wyniki półroczne i roczne. W takim wypadku należy się upewnić, że pod uwagę bierzemy najświeższe dane.

Praktyka pokazuje, że występują sytuacje, gdy zysk wykazany w sprawozdaniu rocznym jest istotnie różny od tego zaprezentowanego w sprawozdaniu za IV kwartał. Oczywiście najczęstszym powodem są kwestie związane z dodatkowymi odpisami na aktywa lub rezerwami na zobowiązania, których wprowadzenia domagał się skutecznie audytor spółki. Im bardziej istotna jest różnica między tymi wynikami, tym bardziej przekłada się ona na końcową wartość wskaźnika P/E.

Jak mianownik i licznik wpływają na wskaźnik C/Z?

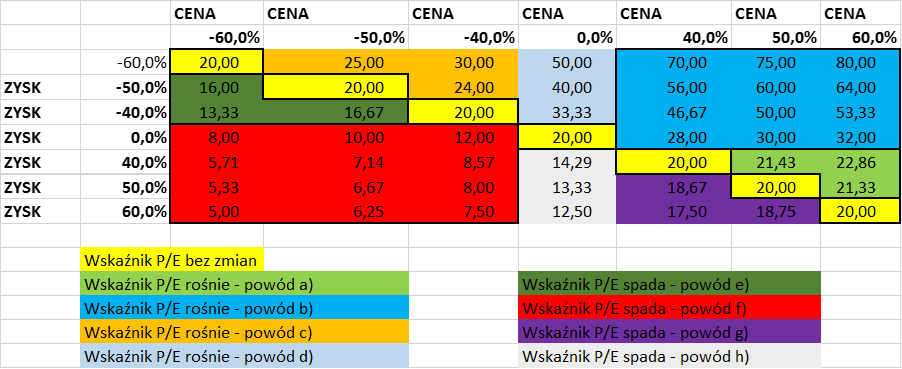

Przeanalizujmy również, jak zachowania licznika oraz mianownika wpływają na końcową wartość wskaźnika C/Z. Oczywiście pamiętajmy, że w okresie między podawaniem kwartalnych wyników finansowych to mianownik jest niezmienny, ponieważ reprezentuje sobą zyski, które zmieniają się w ujęciu kwartalnym. Wskaźnik C/Z może rosnąć w związku z następującymi zmianami wynikającymi z wzrostu/stagnacji/spadku licznika oraz mianownika. Dość dobrze ilustruje to następująca tabela.

Przykład bazuje, że początkowa wartość wskaźnika C/Z (ang. P/E) wynosi 20, a cena oraz zysk na 1 akcję wahają się w zakresie od -60 do + 60 procent. W sytuacji, gdy cena i zysk zmieniają się w takim samym procencie, wskaźnik C/Z pozostaje bez zmian (kolor żółty na wykresie). W wypadku, gdy dynamika zmiany ceny i zysków nie jest taka sama, to efekty tych zmian będą następujące:

- Cena akcji rośnie szybciej niż zyski. Taka sytuacja występuje najczęściej, gdy inwestorzy oczekują, że spółka będzie się dynamicznie rozwijać w przyszłości, co wcześniej czy później powinno doprowadzić do dość istotnego zwiększenia zysków dla akcjonariuszy. Dotyczy to głównie spółek wzrostowych, które są już na etapie generowania zysków. Mają jednak bardzo duży potencjał rozwojowy i do zdobycia duży kawałek rynkowego „tortu”.

- Cena akcji rośnie natomiast zyski pozostają bez zmian lub nawet spadają. Taka sytuacja, podobna do punktu a), często występuje szczególnie w „modnych” sektorach czy na „gorących” spółkach i może łatwo doprowadzić do entuzjazmu, a wręcz bańki spekulacyjnej. Niewątpliwie jest to sytuacja, która wymaga od inwestorów bardzo dokładnego oszacowania przyszłych zysków. Pomyłka w takich szacunkach może bardzo drogo kosztować. Z drugiej jednak strony może to być po prostu istotny wzrost popytu na papiery spółki jako efekt inwestycji pod spodziewane bardzo dobre wyniki, które zostaną ogłoszone za dany okres.

- Cena akcji spada wolniej niż wynosi spadek zysków. Taką sytuację można wytłumaczyć jako ocenę, że obecny spadek zysków ma charakter wyłącznie przejściowy (np. ze względu na zdarzenia jednorazowe lub poniesienie dużych inwestycji w produkt czy rynek), a spółka niebawem wróci do sytuacji zwiększania zysków.

- Cena akcji wykazuje stabilność natomiast zyski spadają. Jest to sytuacja zbliżona do powyższej. Inwestorzy nie są skłonni do sprzedawania akcji, ponieważ oceniają, że sytuacja pogorszenia zyskowności jest przejściowa. Ten przypadek pokazuje mocną wiarę inwestorów w daną spółkę oraz jej zarząd. Oczywiście mogą wchodzić tutaj w grę również inne elementy jak np. atrakcyjna stopa dywidendy, która może zachęcać część inwestorów do trzymania akcji, pomimo spadających zysków.

Podobnie wygląda sytuacja, gdy wskaźnik P/E wykazuje tendencje malejące:

- Cena akcji spada szybciej niż zyski. Ten przypadek występuje najczęściej, gdy inwestorzy oczekują, że pogorszenie zysków nie jest czasowe i może trwać dłużej. W takim razie sensownym, z ich punktu widzenia, jest redukowanie udziału takich spółek w swoim portfelu, co oczywiście mocno wzmaga podaż.

- Cena akcji spada, natomiast zyski pozostają bez zmian lub nawet rosną. Na pierwszy rzut oka wygląda to dziwnie. Jednak jeśli zastanowimy się dłużej, występuje ona dość często. Szczególnie dotyczy ona „modnych” sektorów, czy tzw. „gorących” spółek. Tam często dochodzi do entuzjazmu, a wręcz bańki spekulacyjnej. Jednak w pewnym momencie przychodzi otrzeźwienie i inwestorzy zaczynają dostrzegać, że wyniki spółki nie uzasadniają tak wysokich wycen i zaczynają wyprzedawać akcje. Często z taką sytuacją można się spotkać w momencie, gdy spółka jest wyceniana jako tzw. wzrostowa (czyli ogólnie z dość wysokim wskaźnikiem P/E) natomiast dynamika zysków spowalnia. Oczywiście wzrost zysków może być również zaburzony zdarzeniami jednorazowymi, które najczęściej nie mają aż tak istotnego wpływu na wyceny spółek, szczególnie w dłuższym terminie. Jest to bardzo frustrujący przykład dla inwestora, który kupił wzrostową spółkę, o dobrych fundamentach, a ponosi na niej straty. Ten przypadek oczywiście może też być związany z tzw. „trupami w szafie”. Nie rozwodząc się zbytnio, warto przypomnieć sprawę GetBacku, który przecież, przy dość niewygórowanej wycenie P/E raportował, do czasu oczywiście, rosnące zyski.

- Cena akcji rośnie wolniej niż wynosi wzrost zysków. W takim wypadku, w mojej ocenie, jest to sygnał ostrzegawczy dla posiadaczy takich walorów. Być może rynek dyskontuje już pogorszenie wyników w przyszłości. Również może to być sytuacja, w której spółka już wcześniej urosła tak bardzo, że teraz musi „odpocząć”. Oczywiście zawsze może to być tylko korekta w zdrowym trendzie wzrostowym. Taką sytuację można również wytłumaczyć np. niepowtarzalnością zaraportowanych zysków (zdarzenia jednorazowe) jak i wysokim początkowym wskaźnikiem P/E.

- Cena akcji wykazuje stabilność natomiast zyski rosną. Jest to sytuacja zbliżona do powyższej. Inwestorzy nie są skłonni do kupowania akcji, ponieważ być może oceniają, że sytuacja poprawy zyskowności jest przejściowa oraz istnieje ryzyko powrotu do gorszych wyników. Jeśli zyski są faktyczne i powtarzalne oraz nie widać na horyzoncie jakiś trupów w szafie, to może być często niezła okazja inwestycyjna. Spółka zaczyna pokazywać już poprawiające się wyniki, ale rynek jej jeszcze nie ufa.

Interpretacja wskaźnika C/Z (ang. P/E)

Gdy już znamy sposób obliczania wskaźnika, co jak widać nie jest do końca jednoznaczne, zastanówmy się nad interpretacją. C/Z informuje nas, w jakim okresie (liczonym w latach) spółka jest w stanie spłacić swoją kapitalizację. Innymi słowy, wskaźnik ten pokazuje, ile lat inwestor musi czekać aż zwrócą mu się środki, które wydał na zakup akcji, przy założeniu wypłaty 100 proc. zysku w formie dywidendy oraz stałości zysku w czasie.

Na pierwszy rzut oka mogłoby się wydawać, że inwestorzy powinni poszukiwać spółek notowanych przy jak najniższym wskaźniku P/E. Przedsiębiorstwo, które jest notowane przy P/E na poziomie 5, powinno przecież być sporo atrakcyjniejsze niż jego konkurent, który ma wskaźnik na poziomie 15. W tym pierwszym przykładzie spółka przyniesie w ciągu 5 lat tyle zysków, co jej obecna kapitalizacja. Co przy założeniu wypłaty dywidendy jako 100 proc. zysku netto, oznacza, że inwestor będzie w stanie otrzymać zwrot zainwestowanych pieniędzy w okresie 5 lat. W drugim wypadku zajęłoby to 3-krotnie więcej czasu.

Czy taka prosta interpretacja jest uzasadniona? A może to jest właśnie ten słynny św. Graal inwestowania? Niestety, odpowiedź nie jest twierdząca. Gdyby taka zasada działała, to można by stworzyć automatyczny system wybierający raz na kwartał lub miesiąc 10 spółek o najniższym wskaźniku P/E i pojechać na kilkuletnie wakacje. Niestety, w praktyce mogłoby się okazać, że na wakacje można jechać, ale już wrócić można wcale nie będąc bogatszym.

Poniżej przedstawiamy tylko kilka podstawowych pułapek wynikających z mechanicznego odczytywania wskaźnika (niski to dobrze, wysoki to źle):

- W momencie gdy spółka przynosi straty w ciągu ostatnich 12 miesięcy, to wskaźnik C/Z będzie ujemny. Oczywiście, w takim wypadku nie oznacza to nic dobrego i nie należy się posługiwać podejściem, że im niższy wskaźnik tym lepiej.

- Zyski (czyli mianownik) mogą być zaburzone przez zdarzenia jednorazowe, które zostały wykazane w danym okresie.

- Inwestorzy mogą po prostu nie wierzyć w jakość raportowanych zysków. Powodów takiego braku wiary może być wiele. Od braku pokrycia takich zysków przez przepływy operacyjne (tzw. papierowe zyski) i faktu, że spółka mimo świetnych wyników nie wypłaca dywidend. Poprzez podejrzenia, że zyski przede wszystkim pochodzą ze zwiększenia wyceny wartości aktywów (np. akcji spółek nienotowanych na giełdzie czy wartości nieruchomości) i nie ma pewności czy zostaną kiedykolwiek zamienione na rzeczywistą gotówkę. Inwestorzy mogą również nie wierzyć w powtarzalność takich zysków.

- Spółki o najniższych, ale dodatnich wskaźnikach P/E często mają kłopoty, są bliskie bankructwa, ewentualnie są w procesie restrukturyzacji. Bierze się to głównie z faktu, że inwestorzy dostrzegają ryzyko bankructwa, więc ceny akcji nurkują szybciej niż spadają zyski takich przedsiębiorstw. Takie zachowanie ma oczywiście wpływ na obniżanie się wskaźnika C/Z.

- Raportowane zyski, a w związku z tym również wskaźnik C/Z odnosi się do przeszłości. Biorąc pod uwagę czas raportowania (dopuszczalny okres to aż 2 lub 3 miesiące po zakończeniu kwartału), mogą one już nie oddawać tego co się będzie działo w przyszłości. Dobrze wiemy, że na giełdzie wyceniamy i kupujemy przyszłość, tak więc obecne (a w zasadzie przeszłe zyski) niewiele mogą mówić nam o tym, jakie wyniki spółka osiągnie w kolejnych kwartałach. Część analityków oraz inwestorów próbuje zminimalizować to ryzyko poprzez liczenie wskaźnika P/E bazując na przewidywanych zyskach.

- W momencie ustalenia prawa do dywidendy, kurs jest automatycznie korygowany o wartość dywidendy. W wypadku gdy stopa dywidendy (Dividend Yield) jest dość wysoka wpłynie to na skokowe obniżenie tego wskaźnika.

- Wskaźnik C/Z jest obliczany na podstawie zysku z ostatnich 12 miesięcy. Z wielu powodów opisanych m.in. powyżej, może on nie oddawać rzeczywistych możliwości osiągania zysków przez firmę w dłuższym okresie czasowym. Nie wchodząc w szczegóły należy tylko wspomnieć, że profesor Shiller opracował wskaźnik CAPE, który ma eliminować tę niedogodność. Wskaźnik ten bierze pod uwagę średnie zyski z ostatnich 10 lat skorygowane o efekt inflacji. Wskaźnik CAPE jest często używany przez analityków do porównywania rynków między sobą i próby określania czy zbliżamy się do szczytu hossy czy może do dna bessy. Uczciwie trzeba przyznać, że próby te zazwyczaj nie kończą się sukcesem.

- Ogólna literatura ekonomiczna wskazuje pewne poziomy wskaźnika C/Z, przy których akcje są tanie lub drogie. Zwykło się uważać, że akcje notowane przy wskaźniku P/E poniżej 10 są atrakcyjne, a powyżej 20 są drogie. Jest to jednak ogromne uproszczenie i najczęściej prowadzi do wielu błędów inwestycyjnych. Warto oceniać wskaźnik C/Z nie tylko w porównaniu do wartości bezwzględnych ale również do sektora, w którym operuje spółka, a także bezpośrednich konkurentów. Takie porównanie musi również brać pod uwagę fazę cyklu giełdowego, w którym obecnie się znajdujemy, ponieważ wycena porównawcza na tym bazuje.

A gdyby tak wskaźnik odwrócić

Na rynku część inwestorów posługuje się również wskaźnikiem odwróconym, czyli E/P. Odwrócenie tego wskaźnika o tyle ma sens, że pozwala w bardzo prosty sposób porównać rentowność (atrakcyjność) rynku akcyjnego z rynkiem obligacji czy pieniężnym. W takim wypadku rynek, gdzie średnie P/E wynosi np. 20 oferuje rentowność na poziomie 5 proc., którą to można porównać z rentownością oferowaną np. przez obligacje korporacyjne czy obligacje Skarbu Państwa.

Próbując dokonać analizy rynku giełdowego z punktu widzenia makroekonomii, można zaryzykować stwierdzenie, że największy wpływ na wskaźnik C/Z ma poziom stóp procentowych oraz wzrost Produktu Krajowego Brutto (PKB). Wyższe stopy procentowe powodują w teorii niższy wskaźnik P/E, ponieważ wpływają na przesuwanie, ograniczonych przecież, zasobów kapitałowych z rynku akcyjnego na rynek długu.

Inna sprawa, że w sytuacji dodruku pieniądza, często ujemnych stóp procentowych oraz de facto braku inflacji można kwestionować ten tok rozumowania. Z kolei wysoki wzrost PKB powinien przekładać się na oczekiwanie szybszego wzrostu zysków spółek oraz w konsekwencji wzrostu ich kapitalizacji. Oczywiście czynników potencjalnie wpływających na wskaźnik C/Z jest bardzo dużo, żeby wspomnieć tylko o ryzyku politycznym.

Wskaźnik PEG, czyli udoskonalona wersja dla ekspertów

O ile wskaźnik P/E jest znany praktycznie wszystkim inwestorom, to już wskaźnik PEG (Price/Earnings to Growth) jest mniej znany i popularny. Jednakże potrafi on w prosty sposób odsłonić więcej niż jego starszy brat. Połączenie w jednym wskaźniku zarówno oceny potencjału wartości spółki (typowe P/E) z potencjałem wzrostu/rozwoju (przewidywana dynamika zysków) czyni ten wskaźnik ciekawym i godnym uwagi.

Wskaźnik ten obliczany jest jako iloraz obecnego wskaźnika C/Z oraz prognozy zysku na kolejny rok.

Wskaźnik PEG

Oczywiście wszyscy wiemy jak to z dostępnością i wiarygodnością prognoz wyników dla spółek giełdowych w Polsce bywa. Zdecydowana większość z nich nie decyduje się na publikację prognoz, a z jakością tych, które są publikowane, też różnie bywa. Tym niemniej możemy zamiast takowych prognoz zastosować np. dynamikę zysku z ostatniego roku, kwartału (tutaj trzeba być bardzo ostrożnym w kwestii sezonowości, etc.) czy innego okresu czasowego. Często analitycy przyjmują szacowaną dynamikę zysków na kolejne 3 lata, co wydaje się być sensowne, o ile oczywiście przyjmiemy, że jesteśmy w stanie przewidzieć dynamikę zysków w takim okresie.

Tak obliczony wskaźnik informuje nas o wartości akcji (przy obecnej jej cenie), zakładając, że zysk wzrośnie zgodnie z założeniami. Wartości poniżej jedności przyjmowane są w literaturze jako pożądane, a akcje określane mianem tanich. Natomiast, jeśli wartość tego wskaźnika wynosi powyżej jedności, oznacza to, że akcje są drogie ponieważ wzrost dynamiki zysku jest zbyt niski w porównaniu do obecnego poziomu wskaźnika P/E.

Wskaźnik PEG po części może nam wytłumaczyć dlaczego część spółek, która jest wyceniana dość wysoko na wskaźniku P/E jest w stanie nadal rosnąć i zwiększać swoją kapitalizację. Inwestorzy w takim wypadku zakładają utrzymanie wysokiej dynamiki wzrostu przychodów, a przede wszystkim zysków i zdają sobie sprawę, że za to trzeba odpowiednio zapłacić. W takim wypadku wskaźnik PEG pomaga ocenić, czy spółka jest droga czy tania, w kontekście swojego przewidywanego rozwoju.

Taka sytuacja również tłumaczy przypadek, w którym spółka oceniana przez „ulicę” jako droga nadal jest w stanie rosnąć. Aczkolwiek trzeba pamiętać o tym, że większość spółek nie jest w stanie dynamicznie rosnąć w nieskończoność, ponieważ w jakimś momencie osiągną fazę dojrzałości. Pamiętać jednak należy, że w wypadku szybkiego zwiększenia zysków istnieje ryzyko, że niespełnienie oczekiwań może spowodować istotną reakcję giełdowych inwestorów. A to oznacza zazwyczaj spadek ceny akcji sporo silniejszy niż osłabienie dynamiki zysków.

Zdarzenia jednorazowe zaburzają wskaźniki

Każdy z interesujących się choć trochę analizą fundamentalną słyszał zapewne o zdarzeniach jednorazowych (tzw. one-off). Jak sama nazwa wskazuje, są to zdarzenia gospodarcze, które są spotykane dość rzadko natomiast mogą istotnie wpływać (pozytywnie lub negatywnie) na zysk netto okresu i poszczególne pozycje bilansowe. W takim wypadku automatycznie wpływają, a wręcz można stwierdzić, że zaburzają wskaźnik P/E.

Zdarzenia jednorazowe zazwyczaj związane są z następującymi wydarzeniami:

- Sprzedaż aktywów nieprodukcyjnych (np. nieużywane budynki, ale również udziały w jednostkach nie będących podstawową działalnością spółki). W zależności od ceny może to oczywiście przynieść istotne zyski lub straty księgowe oraz wpływ gotówki do firmy.

- Odpisy wartości firmy z powodu nieosiągania zakładanych wyników finansowych przez spółki córki. Oczywiście zarządy, zazwyczaj nakłonione do odpisów przez audytorów, przekonują inwestorów, że nie ma się czym przejmować, ponieważ takie odpisy nie powodują żadnego wypływu gotówki. Zapominają jednak wtedy dodać, że w momencie nabywania tych firm gotówka przecież ze spółki wypłynęła. Warto przypomnieć duże odpisy w Orlenie (Możejki czy Unipetrol) czy KGHM (kopalnia w Chile). A przecież kilka lat wcześniej zarządy tych spółek pokazywały na papierze, ile zarobią poprzez zakup takich aktywów.

- Nabycie spółki poniżej wartości rynkowej. Czasami zdarza się, że spółki kupują inne firmy płacąc cenę niższą niż przejmowane aktywa netto. W takim wypadku, zgodnie z MSSF różnica musi być rozpoznana jako zysk w rachunku zysków i strat. Tutaj zwróciłbym uwagę, na pewne niebezpieczeństwo wynikające z takich przejęć. Jak wiadomo na świecie nie ma darmowych lunchy, więc często po pewnym czasie okazuje się, że taka „okazyjna” cena była jednak powiązana z bardzo dużymi problemami w przejmowanym podmiocie. Oznacza to często, dłuższą i bardziej kosztowną niż planowano restrukturyzację takiego podmiotu.

- Spółka czasami inwestuje w Specjalnej Strefie Ekonomicznej (SSE) i może rozpoznać aktywo podatkowe z tytułu ulg w podatku dochodowym. Takie księgowanie może istotnie wpłynąć na wyniki netto spółki w danym okresie i niekoniecznie być powtarzalne w dłuższej perspektywie. Dodatkowo, dość często jeszcze do roku 2016 spółki tworzyły różnego typu wehikuły inwestycyjne, dzięki którym mogły zaoszczędzić na podatku dochodowym np. poprzez redukcję kosztów podatkowych ze względu na opłaty licencyjne, know-how, itp. W takim wypadku również mogło powstawać aktywo podatkowe wpływające istotnie na wynik oraz zmniejszające obciążenia podatkowe. Jednak pamiętając o 5-letnim uprawnieniu urzędów skarbowych do kontroli rozliczeń, tego typu aktywa w chwili obecnej raczej podnoszą ryzyko i obniżają wycenę spółek.

- Odpisy na aktywa obrotowe (przede wszystkim należności handlowe lub zapasy) wynikające z nadzwyczajnych okoliczności biznesowych. Osobiście jestem zdania, że często nie należy traktować takich przypadków jako zdarzenia jednorazowe, ponieważ jest to wynikiem działalności podstawowej. Aczkolwiek zdarzają się wypadki losowe jak np. bankructwa istotnego klienta i konieczności dokonania odpisów, czy dokonania kradzieży i wyłudzeń przez klientów. Należy jednak starać się dokładnie zrozumieć naturę tych odpisów i ocenić ryzyko ich powtórzenia w przyszłości, a także ich ewentualny wpływ na przychody w kolejnych kwartałach.

- Rezerwy na sprawy sądowe związane np. z nienależytym wykonaniem kontraktu. O ile jest to wydarzenie niepowtarzalne specyficznie związane z danym kontraktem, faktycznie można tak je potraktować. Pamiętajmy jednak, że czasami może to być po prostu wynikiem słabej kontroli jakości prac świadczonych przez spółkę.

- Spółki czasami próbują przekonywać, że słaby wyniki to efekt niespodziewanych ujemnych różnic kursowych. Takie tłumaczenie nie zawsze wytrzymuje zderzenie z rzeczywistością. Jeśli spółka sprzedaje/kupuje istotną część swojej produkcji/usług w walutach, to powinna się w rozsądny sposób zabezpieczać przed wahaniami kursowymi.

Na koniec dwie uwagi dotyczące zdarzeń jednorazowych. Po pierwsze najczęściej warto ich poszukiwać analizując wartości tkwiące w pozostałych przychodach i kosztach operacyjnych, przychodach i kosztach finansowych oraz podatku dochodowym. Zazwyczaj potrzebne jest do tego przeanalizowanie not dodatkowych, w których znajdzie się bardziej szczegółowe rozbicie tych pozycji oraz być może jakiś komentarz. Nie zapominajmy jednak, że niektóre spółki część takich zdarzeń mogą „ukrywać” w koszcie własnym sprzedaży. W takim wypadku wychwycenie takiego przypadku (w szczególności pozytywnie wpływającego na wynik) może być trudniejsze, choć nadal możliwe.

Czasami zdarza się, że spółka tłumaczy swoje słabsze kwartalne wyniki wysoką bazą zeszłego roku, która była zaburzona pozytywnymi zdarzeniami jednorazowymi. Warto wtedy sięgnąć do raportu kwartalnego opublikowanego rok wcześniej i sprawdzić czy wtedy w równie jasny sposób spółka pokazywała, że tamtejsze zyski były częściowo zasługą zdarzeń jednorazowych. Może to być również potraktowane jako test na transparentność zarządu i jakość relacji inwestorskich danej spółki.

Spółki wzrostowe mają przyznaną premię, ale nie na zawsze

Spółki wzrostowe można zdefiniować jako przedsiębiorstwa, od których oczekuje się istotnego wzrostu przychodów (a także zysków, choć z tym bywa różnie) w kilku kolejnych okresach raportowych. Zazwyczaj takie spółki nie wypłacają swoim właścicielom dywidend, ponieważ zyski są reinwestowane w rozwój biznesu. Często działają one w modnych, rozwojowych branżach. Spółki wzrostowe są również opisywane poprzez zwiększoną zmienność wycen, co oczywiście wpływa na określenie ich mianem bardziej ryzykownych aktywów.

Skoro przychody rosną bardzo szybko, zyski się zwiększają to znaczy, że spółka rozwija się mocno i obiecuje szanse na taki rozwój w przyszłości. Taka spółka w większości wypadków (ceteris paribus) będzie wyceniana z premią (czyli drożej) od konkurentów, którzy nie mogą się pochwalić tak dynamicznym rozwojem. Wycena z premią oznacza, że z wysokim prawdopodobieństwem możemy się spodziewać wysokiego wskaźnika P/E. Nie oznacza to oczywiście, że wszystkie spółki z wysoką wartością P/E należy traktować jako wzrostowe.

Podsumowanie

Skoro przedstawiliśmy i omówiliśmy pułapki czyhające na inwestorów używających wskaźnika C/Z, czas teraz na kilka podpowiedzi. Oczywiście, poniższe punkty nie gwarantują sukcesu. Warto je jednak wziąć pod uwagę, ponieważ powinny umożliwić eliminację z portfela przynajmniej części spółek, które na pierwszy rzut oka wyglądają atrakcyjnie, a w rzeczywistości wcale takimi nie muszą być. To samo w sobie może już być wartością, ponieważ wyeliminowanie części stratnych transakcji jest w stanie podnieść naszą skuteczność, co przy niezmienionym stosunku zysku do ryzyka, powinna wpłynąć na lepsze wyniki inwestycyjne.

- Jeśli chcesz inwestować na giełdzie w oparciu o wskaźnik C/Z nastaw się na długie poszukiwania i analizy. Pójście na skróty zazwyczaj nie będzie gwarantować sukcesu, ponieważ większość informacji oraz zaraportowane dane są już uwzględnione w cenie akcji.

- Upewnij się do co jakości raportowanych danych przez dany portal informacyjny oraz sprawdź, czy zyski nie są zaburzone przez zdarzenia jednorazowe (pozytywne lub negatywne).

- Pamiętaj, że wskaźnik C/Z bazuje na historycznych zyskach. Oszacuj, jak one będą się zmieniać w przyszłości i jak to może wpłynąć na wyceną wskaźnikową. W takim wypadku musisz ocenić, czy obecna wartość zysków powtarzalnych może być użyta do prognozy na przyszłość. Przyszła dynamika zysków może być istotnie różna od tej, która występowała w przeszłości.

- Ocenić możliwość wystąpienia istotnej emisji akcji w najbliższej przyszłości, która wpłynie na kapitalizację spółki, co może spowodować pogorszenie wskaźnika C/Z.

- Uważaj na spółki szybko zwiększające sprzedaż oraz drogie pod względem wskaźników C/Z oraz PEG. Często ich wycena mocno dyskontuje przyszłość. Jeśli tempo rozwoju spadnie, to reakcja cenowa może być znaczne silniejsza.

- Spółka, która zaraportowała bardzo dobre wyniki wcale nie musi rosnąć. Te wyniki mogą już być w cenie bieżącej oraz wysokiej wycenie według P/E. Oceń krytycznie czy spółka jest w stanie poprawiać wyniki w kolejnych kwartałach (r/r) co powinno skutkować spadkiem wskaźnika C/Z (lub wzrostem ceny).

- Analizując spółkę zawsze sprawdź wskaźnik P/E nie tylko dla konkurencji i sektora, ale również na jakich poziomach spółka była handlowana w ostatnich kilku latach. Takie historyczne poziomy mogą, ale nie muszą, stanowić wskazówkę czy spółka jest wyceniana tanio czy drogo.

- Pamiętaj o pułapce względnej wyceny. Jeśli giełda jest na szczytach to i wyceny P/E są zazwyczaj wysokie. W takim momencie porównywane wyceny spółki do średniej giełdowej jest obarczone istotnym ryzykiem. Wskaźnik P/E w momencie pogorszenia koniunktury giełdowej może po prostu spaść do poziomów średnich lub niżej, co spowoduje prawdopodobnie Twoją stratę.

- W każdym wypadku, gdy wartość wskaźnika jest podejrzanie niska lub wysoka w wartościach bezwzględnych i/lub w porównaniu do sektora lub bezpośredniego konkurenta, musisz zrozumieć powody, dla których tak się dzieje.

- Zastanów się nad następującą strategią inwestycyjną. Szukaj spółek o niskim przewidywanym wskaźniku P/E oraz PEG w stosunku do rzeczywistych perspektyw takiego przedsiębiorstwa. Jeśli oceniasz, że spółka przy obecnej cenie za rok będzie miała wskaźnik na poziomie C/Z=5, przy średnim wskaźniku w sektorze na poziomie 10, a średnim na GPW w okolicach 12, a dodatkowo prognozowany PEG wynosi poniżej 1,0, to często może być ciekawa okazja inwestycyjna.

- Pamiętaj jednak o podstawowych zasadach panujących na giełdzie. Po pierwsze, jeśli akcje są tanie to mogą być jeszcze tańsze, a akcje drogie mogą dalej drożeć. Po drugie rynki mogą być dłużej nieefektywne niż inwestor jest w stanie wytrzymać.

Celem tego materiału nie jest ani zdefiniowanie wszystkich zmiennych wpływających na P/E, ani również znalezienie współzależności i korelacji między nimi. Raczej jest to próba pokazania, że ślepe poleganie na prostej zależności typu niskie P/E szansa na zysk oraz wysokie P/E, to ryzyko straty jest zbyt proste i nie musi prowadzić do sukcesów inwestycyjnych.

Szukając perełek inwestycyjnych, w mojej opinii, należy być w stanie zrozumieć powody takiego a nie innego kształtowania się obecnego wskaźnika P/E dla danej spółki, skupiając się (choć nie ograniczając) do takich rzeczy jak: oceny przyszłych zysków spółki i jej wpływu na wskaźnik, porównanie obecnego wskaźnika do notowań historycznych, porównywania wycen do średnich z sektora (zarówno w Polsce jak i na świecie), a także cykli koniunkturalnych i wycen na świecie.